9873

.pdf1.5.Совместно с застройщиком обсуждает варианты финансирования проекта.

2. На стадии проектирования и строительства:

2.1.Осуществляется проектирование и строительство в пять этапов:

разработка проектной документации;

материально-техническое снабжение;

подготовка площадки под строительство;

строительство объекта;

сдача объекта в эксплуатацию.

2.2. Этапы стадии проектирования и строительства выполняются параллельно. Графически взаимосвязь между пятью этапами показана на рис. 4.3 и 4.4.

3. В области управления проектом заказчик-застройщик:

3.1.Участвует в формировании общей концепции проекта.

3.2.Формирует организационную структуру управления проектом (структура и функции заказчика-застройщика, функциональные связи в системе основных участников проекта).

3.3.Разрабатывает и ведет общий план работ по проекту, документированные процедуры,

включая систему матриц распределения обязанностей, уточняет/разрабатывает процедуры системы

менеджмента качества и разрабатывает структуру разбиения работ и затрат.

3.4.Контролирует бюджет проекта и фактическую (текущую) эффективность проекта.

Рис. 4.4. IDEFO-диаграмма процесса проектирования и строительства объекта (декомпозиция)

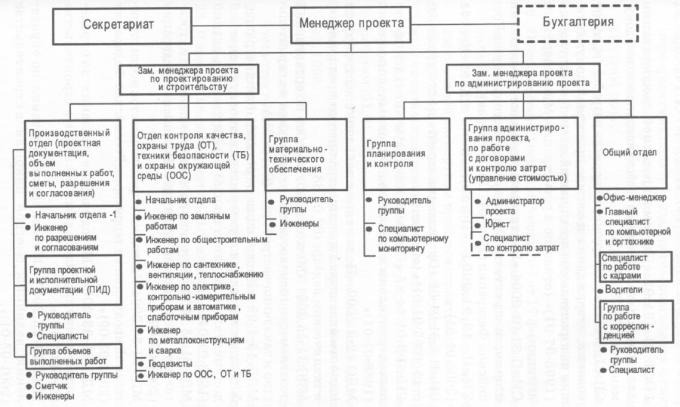

4.3. Управление организацией заказчика-застройщика Одна из важнейших предпосылок успешной реализации проекта — организация надлежащего

управления в самой организации заказчика-застройщика. Реализация этой предпосылки прежде всего предполагает создание в рамках организации заказчика-застройщика временной обособленной организационной единицы, отвечающей за выполнение соответствующих функций в конкретном проекте.

На рис. 4.5 приведен пример организационной структуры такой временной организационной единицы, созданной в компании, специализирующейся на предоставлении услуг заказчика-

застройщика.

Выполнение обособленной организацией заказчика-застройщика своих функций в проекте должно быть направлено на решение следующих важнейших задач:

максимально полное и своевременное выполнение участниками проекта своих контрактных обязательств;

максимизация создаваемой в ходе проекта ценности для заинтересованных лиц проекта;

снижение потерь на всех этапах реализации проекта.

Решение этих задач на практике обеспечивается за счет применения в участвующих в проекте организациях подходов и методов, составляющих методологии управления проектами и менеджмента качества.

Рис. 4.5. Пример организационной структуры временной организационной единицы,

созданной в компании заказчика-застройщика для реализации проекта

Литература

1.ГОСТ 21.101-97 «Система проектной документации для строительства. Основные требования к проектной документации (1998-04-01)».

2.СНиП 11-01-95 «Инструкция о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений (1995-07-01)» (отказано в регистрации Министерством юстиции).

3.СНиП 81-01-2004 «Инструкция о порядке определения стоимости строительной продукции на территории Российской Федерации (2004-01-12)» (отменен).

4.СНиП 12.01.2004 «Организация строительства (2005-01-01)».

5.СНиП 3.01.01-85 «Организация строительного производства (1986-01-01)» (отменен).

6.СНиП 3.01.04-87 «Приемка в эксплуатацию законченных строительных объектов. Основные положения (1988-01-01)»

7.МДС 12-3.2000 «Положение о заказчике-застройщике (едином заказчике, дирекции строящегося предприятия) и техническом надзоре (02.02.88)».

8.МДС 11-15.2001 «Методическое пособие по организации деятельности государственного заказчика на строительство и заказчика-застройщика (01.01.01)».

9.МДС 13-1.99 «Инструкция о составе, порядке разработки, согласования и утверждения проектно-сметной документации на капитальный ремонт жилых зданий (1988-01-01)».

10.МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации (2004-03-09)».

11.МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации (2004-03-09)».

12.МДС 81-33.2004 «Методические указания по определению величины накладных расходов в строительстве (2004-01-12)».

13.МДС 81-25.2001 Методические указания по определению величины сметной прибыли в строительстве (2001-03-01). МДС 83-1.99 «Методические указания по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций (1999-04-29)».

14.МДС 13-1.99 «Инструкция о составе, порядке разработки, согласования и утверждения проектно-сметной документации на капитальный ремонт жилых зданий (1988-01-01)».

15.Постановление Госстроя России № 7 от 17 февраля 1999 г. «О нормативах на службу заказчика-застройщика, осуществляющего строительство за счет средств федерального бюджета».

16.РДС 11-201-95 «Инструкция о порядке проведения государственной экспертизы проектов строительства».

17.ВСН 42-85 (р) «Правила приемки в эксплуатацию законченных капитальным ремонтом

жилых домов (1986-01-01)».

18. |

ВСН 123-90 (ММСС СССР) «Инструкция по оформлению приемо-сдаточной |

документации по электромонтажным работам (01.01.91)».

19.МРР-2.2.07-98. «Положение о техническом надзоре заказчика за строительством зданий и сооружений в г. Москве». М,1998.

20.ТСН ППС — 99 МО/ТСН 11-303-2001 Московской области «Порядок предпроектной и проектной подготовки строительства в Московской области».

21.ТСН 12-316-2002 «Приемка и ввод в эксплуатацию законченных строительством объектов недвижимости» (СанктПетербург. 2003-01-16).

22.Инвестиционно-строительный инжиниринг: Справочник для профессионалов/Под ред.

проф. И. И. Мазура, проф. В. Д. Шапиро. М.: ЕЛИМА, 2007.

5.Стоимостный инжиниринг

5.1.Основные понятия и структура стоимостного инжиниринга

5.2.Основные принципы управления стоимостью

5.3.Стоимостный инжиниринг в компании

5.4.Управление стоимостью инвестиционного проекта

5.4.1.Основные понятия

5.4.2.Оценка стоимости проекта

5.4.3.Бюджетирование проекта

5.4.4.Методы контроля стоимости проекта

Литература

5.1. Основные понятия и структура стоимостного инжиниринга

Стоимостный инжиниринг (Value Engineering — VE) — технология и организация оптимизации стоимости на этапах жизненного цикла (компании, проекта, продукции), сокращения затрат, увеличения прибыли на основе улучшения качества, расширения рынка сбыта, повышения эффективности использования ресурсов.

Стоимостный инжиниринг может рассматриваться как управляющая система, охватывающая все направления деятельности по производству стоимостных расчетов у всех участников инвестиционно-строительной деятельности, чаще всего представляемой в виде инвестиционно-

строительных проектов.

Стоимостный инжиниринг как область деятельности базируется на правовых, нормативных и методических документах, разработанных в результате научно-исследовательских работ,

деятельности профессиональных союзов и ассоциаций, с учетом трансфера знаний стран рыночной экономики.

Пример. Один из методов стоимостного инжиниринга, применяемый более чем полвека как у нас в стране, так и за рубежом, — функционально-стоимостный анализ (ФСА). В западной

практике он появился под названием «стоимостный анализ» (value analysis) и использовался при совершенствовании изделий. В начале 50-х годов XX в. метод впервые стал использоваться на стадии проектирования. У него появилось новое название — «стоимостное проектирование» или

«стоимостный инжиниринг» (value engineering). Дальнейшее его развитие привело к появлению комплексного метода — стоимостного менеджмента или управления стоимостью (value management). Эти и другие модификации методов управления стоимостью были приняты и широко вошли в употребление в нашей стране под общим термином «функционально-стоимостный анализ» [6].

Задачей стоимостного инжиниринга в общем случае является оптимизация стоимости

продукции и услуг инвестиционно-строительной деятельности на всех фазах инвестиционно-

строительного проекта — от предпроектных исследований, эскизных и рабочих чертежей,

применения эффективных технологий, материалов, средств механизации до условий эксплуатации зданий и сооружений с учетом минимальных издержек.

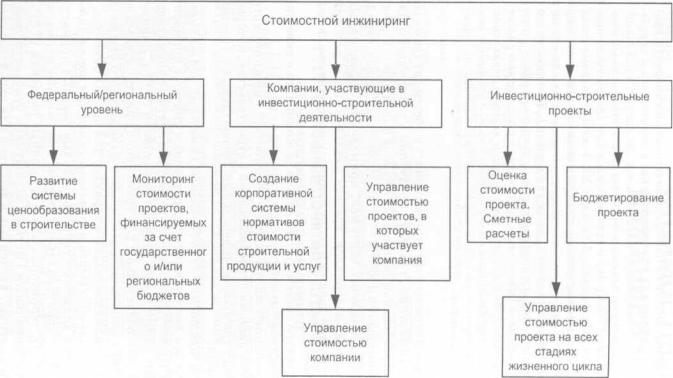

Структура системы стоимостного инжиниринга в инвестиционно-строительной сфере представлена на рис. 5.1.

Важнейшей составляющей стоимостного инжиниринга является система ценообразования в строительстве, которая включает три уровня: федеральный, региональный и уровень компаний.

Государственные (федеральные) сметные нормативы и расценки включают: государственные сметные нормативы (ГСН), государственные элементные сметные нормативы (ГЭСН), федеральные единичные расценки (ФЕР). Данные документы обязательны для применения при строительстве объектов с использованием средств федерального бюджета и носят рекомендательный характер для прочих объектов.

Рис. 5.1. Системное представление структуры стоимостного инжиниринга

Региональные (территориальные) сметные нормативы и расценки включают территориальные сметные нормативы (ТСН), территориальные элементные сметные нормативы

(ТЭСН), территориальные единичные расценки (ТЕР). К территориальным сметным нормативам относятся сметные нормативы, введенные в действие для строительства администрациями субъектов Федерации, осуществляемого на территории соответствующего субъекта РФ, и

обязательные для применения при строительстве объектов осуществляемых за счет средств бюджета соответствующего субъекта, для остальных объектов они носят рекомендательный характер. Эти нормативы не должны противоречить федеральным нормам.

В соответствии с современной методологией ценообразования создана единая система методических документов, основным из которых является Методика определения стоимости строительной продукции на территории РФ (МДС 81-35.2004), разработана и введена в действие сметно-нормативная база в строительстве 2001 г. Все это дает возможность формировать договорные цены на строительную продукцию, определять ее сметную стоимость на различных стадиях инвестиционного процесса, что обеспечивает вариантный и гибкий подход к определению цены строительной продукции без чрезмерной централизации и жесткой регламентации.

Механизм ценообразования в строительстве имеет следующие специфические особенности:

•в формировании цены на строительную продукцию одновременно участвуют проектировщик,

заказчик и подрядчик;

•характер строящихся зданий и сооружений индивидуальный;

•стоимость строительной продукции зависит от местных условий строительства;

•длительность производственного цикла строительного процесса;

•высокая материалоемкость строительной продукции;

•специфические особенности учета сметной прибыли и стоимости эксплуатации машин и механизмов;

•стоимость строительной продукции определяется сметой, составляемой на основе проекта,

сметных норм и других данных.

Вданной главе мы будем рассматривать методы стоимостного инжиниринга на уровнях компаний и проектов. Основной целью стоимостного инжиниринга на этих уровнях является оптимальное управление стоимостью проекта (на уровне отдельных проектов) и компании,

участвующей в реализации определенного числа проектов.

5.2. Основные принципы управления стоимостью Управление стоимостью — это функция, осуществляемая на разных стадиях выполнения

проекта, при оценке и контроле стоимости, определении источников финансирования и бюджета проекта в целом, планировании денежных потоков и прогнозировании прибыли, анализе и управлении финансовыми рисками, планировании и управлении затратами и ресурсами.

Управление стоимостью как базовая функция управления проектами осуществляется на всех

уровнях управленческой деятельности, на всех фазах, стадиях и этапах жизненного цикла инвестиционного проекта, для всех процессов и представляет собой последовательность, состав и порядок стоимостных расчетов, учета, анализа, контроля, создания базы данных в соответствующей каждой фазе сметно-нормативной базе.

Сметно-нормативная база системы ценообразования используется на протяжении всего инвестиционного цикла: при обосновании необходимости строительства (концептуальная фаза);

при разработке инвесторской сметы, на стадии организации и проведения подрядных торгов, в

контрактном периоде, в проектировании и планировании строительного процесса (фаза разработки проекта); осуществлении непосредственно строительства, учете, контроле выполненных работ,

взаиморасчетах за выполненные работы (фаза реализации проекта); эксплуатации объекта и создании банка данных (фаза завершения проекта).

Снижение стоимости конечной строительной продукции и повышение ее потребительско-

эксплуатационных характеристик являются основными принципами реформирования системы ценообразования в строительстве. Все действующие положения и содержание системы ценообразования в строительстве должны быть реформированы и соответствовать принципам рыночной экономики, когда целью деятельности и заказчика, и подрядчика является получение прибыли, для чего необходимо внедрение управления стоимостью (себестоимостью строительства,

оптимизацией величины прибыли и т.п.) на всех этапах инвестиционного цикла.

На рис. 5.2. представлена иерархия показателей стоимости, соответствующая иерархии управления стоимостью на фазах жизненного цикла проекта.

Рис. 5.2. Иерархия показателей стоимости инвестиционного проекта и уровни агрегирования стоимостных расчетов

На самом нижнем уровне (уровень I) находятся элементные показатели ресурсов и стоимости

1,2,..., п. На верхнем уровне (уровень V) находится обобщенный показатель — стоимость инвестиционного проекта в целом. При расчетах стоимости на определенном уровне необходимо сформировать порядок ее получения из стоимостных оценок (показателей) более низкого уровня, т.

е. определить правила агрегирования показателей и применения функций, которые обеспечат достоверную связь стоимостных оценок (показателей) нижнего уровня с оценками верхнего уровня.

I уровень (элементные показатели ресурсов и стоимости) формирования стоимости соответствует научно-исследовательским работам, стоимостным расчетам при разработке деталь-

ной проектной документации, расчетам при составлении конкретных калькуляций, а также при взаиморасчетах за выполненные работы.

На II уровне начинается агрегирование, создание укрупненных сметных нормативов,

основных показателей, используемых при разработке сметной документации на стадиях рабочей и проектной документации, при составлении актов выполненных работ для взаиморасчетов, при подготовке оферты подрядчика для участия в подрядных торгах.

III уровень укрупнения показателей используется при внутрифирменном планировании, на стадии проведения подрядных торгов, при разработке инвесторской сметы, при региональном планировании объемов инвестиций, а также при предварительных расчетах стоимости комплексов,

этапов, укрупненных показателей для определения сроков работ и авансирования работ.

IV уровень укрупнения представлен на дереве агрегирования и стоимости расчетов рядом укрупненных, удельных показателей, прейскурантами на строительство зданий и сооружений,

показателями стоимости конструктивных элементов. Показатели IV уровня используются на предпроектных и проектных стадиях, при разработке концептуальной и инвесторской сметы,

региональном планировании объемов инвестиций.

На V уровне происходит окончательное формирование договорной стоимости инвестиционного проекта, что соответствует стадии концепции проекта. При осуществлении проекта верхнему V уровню должны соответствовать суммарные затраты и определенная прибыль всех участников инвестиционного цикла; рассчитывается фактическая стоимость, фактическая себестоимость, рентабельность, а также ряд других показателей (фактический расход материалов,

фактические трудозатраты, сроки, производительность и т. п.), необходимых на завершающей фазе для анализа, контроля, создания банка аналогов Управления стоимостью проекта.

Так, соблюдая процедуры укрупнения затрат, считая заданными затраты участников проекта и двигаясь вверх по стоимостным уровням, определяется вариант минимальной стоимости из нескольких вариантов на конкретном уровне агрегирования.

5.3. Стоимостный инжиниринг в компании Участники стоимостного инжиниринга в компании различаются по целям и интересам. В табл.

5.1 представлена характеристика основных задач и интересов участников инвестиционно-

строительной деятельности с позиций стоимостного инжиниринга.

Актуальность стоимостного инжиниринга в компаниях возрастает в связи с усилением конкурентной борьбы компаний за капитал инвесторов и акционеров. Кроме того, необходимость управления стоимостью компании продиктована современными требованиями к ведению бизнеса.

Общей для всех участников инвестиционно-строительной деятельности целью является рост стоимости компании. Основной критерий — вновь добавленная стоимость.

Существуют различные толкования понятия «стоимость компании», сформированы несколько направлений и подходов в области управления стоимостью компании, разработано множество способов измерения стоимости [1,2].

|

|

|

Таблица 5.1 |

|

|

Задачи стоимостного инжиниринга с точки зрения различных участников |

|||

|

|

инвестиционно-строительной деятельности |

||

|

|

|

|

|

Участник |

|

Генеральная цель |

Основные интересы |

|

|

|

|

|

|

Инвесторы |

|

Получение максимального |

Размер средств, которые необходимо вложить в компанию/проект, величина |

|

|

|

доли инвестора, а также норма дохода и уровень рисков Стоимость доли |

|

|

|

|

дохода на вложенный капитал с |

|

|

|

|

инвестора через определенное время (при планировании выхода из бизнеса) |

|

|

|

|

минимальным уровнем рисков |

|

|

|

|

с учетом требуемой нормы возврата на вложенный капитал (ставки дохода |

|

|

|

|

за определенный период |

|

|

|

|

инвестора). |

|

|

|

|

времени |

|

|

|

|

В целом инвестора интересует привлекательность компании/проекта с точки |

|

|

|

|

|

|

|

|

|

|

зрения уровня доходности (которая должна превышать барьерную ставку |

|

|

|

|

доходности инвестора) и уровня инвестиционного риска по сравнению с |

|

|

|

|

другими |

|

|

|

|

|

|

Собственники |

|

Максимизация стоимости |

Повышение доходности компании, в которую инвестируется капитал |

|

(акционеры) |

|

Развитие бизнеса, повышение объема продаж и сокращение расходов для |

|

|

|

вложенного им капитала, т. е. |

|

||

|

достижения этой цели. |

|

||

|

|

стоимости компании |

|

|

|

|

Сокращение всех расходов (в том числе заработной платы менеджеров, |

|

|

|

|

|

|

|

|

|

|

социального пакета) ради обеспечения роста прибыли. |

|

|

|

|

Долгосрочная цель собственника — увеличение стоимости компании до |

|

|

|

|

уровня, при котором может быть выгодно продать часть своей доли |

|

|

|

|

стратегическому инвестору |

|

|

|

|

|

|

Менеджмент |

|

Получение максимума |

Принятие верных управленческих решений для обеспечения нормальной |

|

|

|

(положительной) операционной деятельности компании Получение у |

|

|

компании |

|

денежных средств и ресурсов |

|

|

|

собственника и инвестора максимума денежных средств и ресурсов на |

|

||

|

|

для осуществления |

|

|

|

|

развитие бизнеса, чтобы нанять квалифицированный персонал, вести |

|

|

|

|

управленческих задач |

|

|

|

|

текущую деятельность, обеспечить достаточный уровень доходности |

|

|

|

|

|

|

|

|

|

|

компании |

|

|

|

|

|

|

Концепция управления стоимостью компании пришла в Россию из США и Европы.

Одним из наиболее известных и проверенных практикой западных компаний подходов является метод управления стоимостью, основанный на концепции экономической добавленной стоимости.

Концепция экономической добавленной стоимости (Economic Value Added, EVA) была разработана в США. Показатель экономической добавленной стоимости (EVA) используется в ведущих мировых компаниях и становится основным принципом оценки деятельности.

Крупнейшие российские компании начинают использовать данный показатель для целей управления стоимостью компании.

Методика расчета экономической добавленной стоимости (EVA) сочетает простоту,

наглядность и возможность определения стоимости компании, а также создает механизм мотивации управленческого персонала по принятию эффективных инвестиционных решений. Преимущество данного метода заключается в понятной технологии расчета и наличии исходных данных для

проведения такого расчета в российских компаниях.

Под стоимостью компании, согласно данному подходу, понимается ее балансовая стоимость,

увеличенная на величину ее будущей добавленной стоимости, приведенной к настоящему моменту.

Показатели бухгалтерской прибыли и экономической добавленной стоимости различаются.

Бухгалтерская прибыль рассчитывается всем известным способом путем вычитания из полученной выручки компании себестоимости произведенной продукции, операционных и прочих расходов и налога на прибыль.

Понятие экономической прибыли (экономической добавленной стоимости, EVA) не ограничивается данным расчетом. Экономическая прибыль представляет собой разницу между чистой прибылью, полученной по данным бухгалтерского учета с определенными поправками, и

затратами на использованный капитал как собственников компании, так и заемный капитал.

Знание величины экономической добавленной стоимости компании дает новые возможности для всех участников деятельности компании:

для собственников и инвесторов появляется обоснование для принятия стратегических решений (вкладывать или не вкладывать деньги в компанию);

для собственников и инвесторов становится возможным определить стоимость их капитала, ее динамику изменения и требуемый уровень доходности компании;

в руках менеджеров появляется обоснование эффективности их работы —

насколько эффективно менеджмент компании использовал доверенный ему капитал, какую добавленную стоимость он заработал для собственника.

Основная идея и экономический смысл показателя EVA заключаются в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности,

требуемую инвестором, акционером или другим собственником на вложенный капитал.

Норма доходности инвестора — установленная инвестором (акционером, собственником)

барьерная ставка дохода на вложенный капитал с учетом соответствующего инвестиционного риска компании. Именно такую ставку доходности смог бы заработать инвестор, если бы он использовал предоставленный капитал в альтернативных областях бизнеса, но с тем же уровнем риска.

Целью управления стоимостью компании на основе показателя EVA является создание такой стоимости компании для инвестора, при которой операционная прибыль превышает средневзвешенную стоимость использованного капитала в денежном выражении. Другими словами,

добавленная стоимость возникает в том случае, если рентабельность активов компании превышает средневзвешенные затраты на капитал.

Таким образом, основная идея, обосновывающая целесообразность использования EVA,

состоит в том, что инвесторы или собственники компании должны получить норму возврата за принятый риск. Если этого не происходит, то отсутствует реальная прибыль акционеров,

собственников или инвесторов компании, и они не видят в этом случае выгоды от инвестиционной