9873

.pdfИсходя из структуры жизненного цикла проекта, его стоимость включает следующие

составляющие:

стоимость исследований и разработок: проведение прединвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

затраты на производство: производство, сборка и тестирование продукции проекта,

поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка,

управление информацией, контроль качества и пр.;

снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Большое значение имеют затраты на строительство как ввиду крупного объема, так и ввиду особой важности данных долговременных инвестиционных вложений.

5.4.3. Бюджетирование проекта

Под бюджетированием понимается определение стоимостных значений, выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но базироваться на установившихся показателях управленческого учета.

На различных фазах и стадиях проекта разрабатываются различные виды бюджетов. Точность и назначение этих видов бюджетов приведены в табл. 5.4.

Таблица 5.4.

Виды бюджетов

Стадии проекта |

Виды бюджетов |

Назначение бюджетов |

Погрешность |

||

|

|

|

|

||

Концепция проекта |

Бюджетные ожидания |

Предварительное планирование |

25-40% |

||

|

|

платежей и |

потребности в |

|

|

|

|

финансах |

|

|

|

|

|

|

|

|

|

Обоснование инвестиций |

Предварительный |

Обоснование |

|

статей затрат, |

15-20% |

|

|

|

|

|

|

Технико-экономическое обоснование |

бюджет |

обоснование |

и |

планирование |

|

|

|

|

|

|

|

|

|

привлечения |

и |

использования |

|

|

|

финансовых средств |

|

||

|

|

|

|

||

Тендеры, переговоры и контракты |

Уточненный бюджет |

Планирование расчетов с под- |

8-10% |

||

|

|

рядчиками и поставщиками |

|

||

|

|

|

|

|

|

Разработка рабочей документации |

Окончательный |

Директивное |

|

ограничение |

5-8% |

|

бюджет |

использования ресурсов |

|

||

|

|

|

|

||

Реализация проекта |

Фактический бюджет |

Управление стоимостью (учет и |

0-5% |

||

Сдача в эксплуатацию |

|

контроль) |

|

|

|

Эксплуатация |

|

|

|

|

|

Завершение проекта |

|

|

|

|

|

|

|

|

|

|

|

Бюджет может составляться в виде:

календарных планов-графиков затрат;

матрицы распределения расходов;

столбчатых диаграмм затрат;

столбчатых диаграмм кумулятивных (нарастающим итогом) затрат;

линейных диаграмм, распределенных во времени кумулятивных затрат;

круговых диаграмм структуры расходов и пр.

Примеры столбчатой и круговой диаграмм приведены на рис. 5.9. и 5.10.

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный, характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные, имевшие место быть цифры.

Рис. 5.9. Столбчатая диаграмма кумулятивных затрат

Рис. 5.10. Пример круговой диаграммы структуры расходов

5.4.4. Методы контроля стоимости проекта

Контроль стоимости проекта в рамках стоимостного инжиниринга включает:

мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

управление изменениями в бюджете с целью обеспечения выполнения бюджета;

предотвращение ранее запланированных ошибочных решений;

информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.

Контроль стоимости проекта имеет две составляющие: учетную, т.е. оценку фактической стоимости выполненных работ и затраченных ресурсов, а также прогнозную, т. е. оценку будущей стоимости проекта.

Основные показатели, используемые для анализа состояния затрат по проекту, представлены

в табл. 5.5.

|

|

|

|

|

|

|

|

Таблица 5.5. |

|

|

|

Стоимостные параметры работ проекта |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Показатель |

|

|

|

Способ расчета |

|

||

|

|

|

|

|

|

|

|

|

|

|

Плановая стоимость выполненных работ (освоенный объем): плановая |

Плановая стоимость х % использования ресурса |

|

||||||

|

стоимость фактически выполненных работ или количество ресурса, |

|

|

|

|

|

|

|

|

|

запланированное на фактически выполненный объем работ к текущей |

|

|

|

|

|

|

|

|

|

дате |

|

|

|

|

|

|

|

|

|

Общие бюджетные затраты |

Полная стоимость работы, принятая в базовом плане |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Бюджетная стоимость. Часть стоимости работы, которая должна быть |

Общие бюджетные затраты х % по плану |

|

||||||

|

освоена к текущей дате в соответствии с базовым планом (стоимость |

|

|

|

|

|

|

|

|

|

работы в расчете за период времени по плану) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фактические затраты — стоимость фактически выполненных работ на |

Фактические затраты по работе на текущую дату |

|

||||||

|

текущую дату или количество ресурса, фактически потраченное на |

|

|

|

|

|

|

|

|

|

выполнение работ до текущей даты. Фактические затраты не зависят от |

|

|

|

|

|

|

|

|

|

плановых показателей по затратам или потреблению ресурсов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Индекс освоения затрат |

Освоенный объем/фактические затраты |

|

||||||

|

= 1 — затраты на текущую дату соответствуют плану |

|

|

|

|

|

|

|

|

|

>1 — на текущую дату затрачено меньше средств, чем предусмотрено |

|

|

|

|

|

|

|

|

|

<1 — на текущую дату средств затрачено больше, чем предусмотрено |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отклонение по затратам |

Освоенный объем/фактические затраты |

|

||||||

|

<0 — перерасход средств на текущую дату |

|

|

|

|

|

|

|

|

|

> 0-недорасход средств на текущую дату |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Относительное отклонение по затратам |

Показывает отношение отклонения по затратам к |

|

||||||

|

запланированным по бюджету затратам на текущую |

|

|||||||

|

|

|

|

||||||

|

|

|

дату |

|

|

|

|

|

|

|

Оценка стоимости до завершения проекта |

Базируется на текущих результатах |

|

||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Оценка (прогноз) стоимости по завершении — оценка полной стоимости |

Фактические затраты + оценка стоимости до |

|

||||||

|

завершения |

|

|

|

|

||||

|

работы, базирующаяся на текущих результатах |

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Индекс выполнения плана — отношение освоенного объема к |

Освоенный объем/бюджетная стоимость |

|

||||||

|

|

|

|

|

|

|

|

||

|

бюджетной стоимости работ по плану на текущую дату |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расхождение по затратам <0 — перерасход затрат |

Бюджетные затраты — оценка стоимости по |

|

||||||

|

завершении |

|

|

|

|

||||

|

|

|

|

|

|

|

|||

|

Процент перерасхода затрат, % |

Расхождение по затратам/бюджетные затраты |

|

||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Пример матрицы распределения ответственности за контроль статей затрат по проекту |

||||||||

представлен в табл. 5.6. |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Таблица 5.6. |

|

|

Пример матрицы распределения ответственности за статьи затрат |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Статья затрат |

|

Центр ответственности |

|

|

|||

|

|

|

|

|

|||||

|

|

|

|

менеджер проекта |

менеджер по инжинирингу |

менеджер по технологиям |

административный менеджер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка |

|

X |

X |

X |

|

|

|

|

|

Зарплата инженерно-технических работников |

|

|

X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зарплата рабочих |

|

|

X |

X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зарплата административного персонала |

|

|

|

|

X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материалы |

|

X |

X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аренда помещений |

|

X |

|

|

X |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Коммерческие расходы |

X |

|

|

X |

|

|

|

||

|

|

|

|

|

Прочие расходы |

X |

X |

X |

X |

|

|

|||

|

|

|

|

|

Алгоритм процессов контроля за затратами по проекту представлен на рис. 5.11.

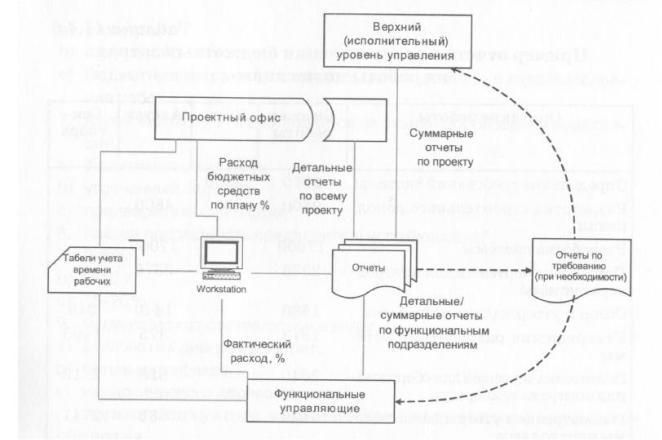

Контроль затрат осуществляется на базе отчетности, которая обеспечивает основу для координации работ, оперативного планирования и управления. Пример процесса движения отчетной информации в организации изображен на рис. 5.12.

Информация о фактических затратах проекта, отклонениях от запланированных показателей и оценки по завершении могут быть представлены в виде графических отчетов (табл.5.7.).

Рис. 5.11. Блок-схема контроля затрат по проекту

Рис. 5.12. Пример потоков отчетов в организации

|

|

|

|

Таблица 5.7. |

|

Пример отчета о распределении бюджетных затрат на работы по месяцам |

|||||

|

|

|

|

|

|

Описание работы |

Бюджет работы |

Июль |

Август |

Сентябрь |

|

|

|

|

|

|

|

Определение требований системы |

2960 |

2960 |

|

|

|

|

|

|

|

|

|

Разработка строительного дополнения |

9600 |

4800 |

4800 |

|

|

|

|

|

|

|

|

Разработка системы |

17000 |

|

17000 |

|

|

|

|

|

|

|

|

Подготовка чертежей для контроллера системы |

2376 |

|

2376 |

|

|

|

|

|

|

|

|

Обзор и утверждение разработок |

1680 |

|

1440 |

240 |

|

|

|

|

|

|

|

Утверждение разработки системы |

1873 |

|

375 |

1498 |

|

|

|

|

|

|

|

Подготовка чертежей для оборудования контроля |

2640 |

|

528 |

2112 |

|

температур |

|

|

|

|

|

|

|

|

|

|

|

Рассмотрение и утверждение системы контроллера |

3426 |

|

685 |

2741 |

|

|

|

|

|

|

|

Сбор технических данных для теплового насоса |

540 |

|

|

540 |

|

|

|

|

|

|

|

Подготовка площадки |

19608 |

|

|

19608 |

|

|

|

|

|

|

|

Обзор технических данных о тепловом насосе |

600 |

|

|

600 |

|

|

|

|

|

|

|

Рассмотрение и утверждение оборудования контроля |

2826 |

|

|

2826 |

|

температур |

|

|

|

|

|

|

|

|

|

|

|

Подготовка заявки для системы контроллера |

784 |

|

|

784 |

|

|

|

|

|

|

|

Подготовка площадки |

680 |

|

|

680 |

|

|

|

|

|

|

|

Всего за месяц |

66593 |

7760 |

27204 |

31629 |

|

|

|

|

|

|

|

Литература

1.Ардзинов В. Д. Ценообразование и составление смет в строительстве. — СПб.: Питер, 2006.

2.Дорожкин В. Р. Ценообразование и управление стоимостью в строительстве. — Воронеж.

Издательство им. Е. А. Болховитинова, 2003.

3.Синянский И. А. Проектно-сметное дело: Учебник для студ. Сред. Проф. Образования/И. А.

Синянский, Н. И. Манешина. — М.: Издательский центр «Академия», 2005.

4.Управление проектами. Справочное пособие/Под ред. И. И. Мазура, В.Д. Шапиро. М.: Высшая школа, 2001.

5.Основы предпринимательской деятельности на рынке недвижимости: Учебник / С.М. Максимов СПб.: Питер, 2000.

6.Управление инвестициями: в 2-х тт. Т. 1/В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др.

М.: Высшая школа, 1998.

7.Управление инвестиционно-строительными проектами: международный подход.

Руководство/Под ред. И. И. Мазура, В.Д. Шапиро. М.: Авваллон, 2004.

8.Управление проектами: Учеб. пособие/И. И. Мазур, В. Д. Шапиро, Н.Г. Ольдерогге. М.: ОМЕГА

— Л, 2006.

9.Инвестиционно-строительный инжиниринг. Справочное пособие/Под общ. ред. проф. И. И.

Мазура, проф. В. Д. Шапиро. М.: ЕЛИМА, 2007.

6.Инжиниринг услуг по эксплуатации объектов

6.1.Сущность фасилити-менеджмента

6.2.Виды услуг фасилити-менеджмента

6.3.Управление деятельностью компании фасилити-менеджера

6.1. Сущность фасилити-менеджмента После сдачи законченного строительством объекта начинается эксплуатационная стадия

инвестиционно-строительного проекта. Именно на этой стадии создаются доходы, которые в конечном итоге позволяют обеспечить интересы ключевых участников проекта (заказчика,

инвесторов и др.).

В процессе эксплуатации объекта должны решаться три комплекса задач:

1.Обеспечена высокая эффективность деятельности по эксплуатации объекта,

подразумевающая низкий уровень затрат на эксплуатацию. Как правило, затраты снижаются за счет более экономного потребления ресурсов, а также более рационального размещения инженерных объектов, систем, оборудования, материалов, персонала.

2. Обеспечен высокий уровень сервиса для работающих/проживающих людей. Решение этой задачи предполагает поддержание нужных параметров внешней среды, удобное расположение мест общего пользования, высококачественную связь, работу лифтов и т. д.

3.Снижена до минимума вероятность наступления аварий, других экстремальных событий;

если они все-таки произошли, то ликвидироваться они должны быстро, с минимальными человеческими и материальными потерями.

В современных условиях широкое распространение получила практика, когда собственник объекта не занимается его эксплуатацией самостоятельно, а заключает соответствующий договор со специализированной эксплуатационной организацией. Деятельность такой специализированной организации на Западе получила название «фасилити-менеджмент» (facility management). В

последние годы этот термин все чаще используется и в России. Выделение фасилити-менеджмента в качестве самостоятельного направления деятельности, осуществляемого специализированными компаниями, происходит во всех без исключения сферах — при эксплуатации объектов производственного назначения, офисов, учреждений здравоохранения, образования, обороны,

объектов транспортной инфраструктуры, жилых комплексов и т. д.

Всовременном менеджменте английское facilities имеет несколько значений:

—удобства, средства обслуживания, возможности;

—оборудование, устройства;

—сооружения.

Все эти понятия могут быть объединены в словосочетании «инфраструктура организации».

Таким образом, facility management можно перевести как «управление инфраструктурой организации».

Выделение фасилити-менеджмента в качестве самостоятельного направления деятельности,

выполнение которой целесообразно передать специализированной организации, имеет объективные предпосылки.

Система деятельности организации, в результате которой производятся и потребляются товары и услуги, состоит из трех подсистем: производственной, административной и подсистемы их обеспечения.

Производственная подсистема выполняет работу, непосредственно связанную с превращением входных ресурсов в выходные результаты. В состав производственной подсистемы включают не только деятельность, непосредственно направленную на производство товаров и услуг, но и взаимодействие с потребителями и другими заинтересованными сторонами бизнеса.

Административная подсистема выдает решения, как именно должна работать производительная подсистема. Обычно в ее состав включают дирекцию, отдел кадров,

юридическую службу, отдел менеджмента качества, службу охраны труда, финансовые подразделения (бухгалтерия и планово-экономический отдел) и ряд других.

Специализированную эксплуатирующую организацию (далее — фасилити-менеджер)

целесообразно привлекать к сотрудничеству на самых ранних стадиях инвестиционно-

строительного проекта. Так, на стадии разработки проектной документации участие фасилити-

менеджера будет способствовать решению следующих важных задач:

обеспечению соответствия важнейших проектных решений, конструктивных и планировочных особенностей объектов его будущему функциональному назначению;

решению вопросов охраны окружающей среды, соблюдению санитарно-

гигиенических норм, норм охраны труда, пожарной безопасности и т. д. на должном уровне;

рациональному размещению объектов общего пользования (столовых, мест отдыха,

санитарных узлов, парковки и т. п.);

анализу финансовой эффективности проекта с учетом затрат на эксплуатацию зданий;

выбору поставляемых материалов, оборудования, инженерных систем, мебели,

средств связи и т. п. и их поставщиков.

На стадии реализации проекта (строительства) фасилитименеджер может принимать участие

ввыполнении следующих функций:

контроле за выполнением требований проектной документации;

согласовании изменений в проектной документации;

контроле качества поставляемых материалов, оборудования, инженерных систем и т.

п.;

контроль качества строительно-монтажных работ;

ряде других.

Нужно отметить, что сегодня в России фасилити-менеджмент как самостоятельный вид бизнеса наиболее активно развивается в областях, связанных с эксплуатацией жилых и офисных зданий и комплексов. Особую актуальность концепция и подходы фасилити-менеджмента приобретают в связи с проблемой реформы ЖКХ.

для работы производственной и административной подсистем. Как правило, подсистема обеспечения включает службы, обеспечивающие жизнедеятельность организации: эксплуатация помещений, инженерных коммуникаций и прилегающих к зданию территорий; службы питания,

приемов, охраны, спортивно-оздоровительные, транспортные, издательско-полиграфические и т. д.

Соответственно инжиниринг услуг по эксплуатации объектов включает совокупность методов и средств фасилити-менеджмента, основанных на современных достижениях научной мысли в соответствующих областях знаний.

Исторически в российской хозяйственной практике непропорционально большое внимание уделялось первым двум из указанных подсистем. Функционированию третьей подсистемы уделялось существенно меньше внимания. Обычно для выполнения задач этой функциональной области в отечественных организациях создавались АХО — административно-хозяйственные отделы, назначались завхозы либо принимались другие похожие организационно-структурные решения. Развитие этого направления деятельности организации редко рассматривалось в качестве важного приоритета.

Между тем на Западе в условиях конкурентной рыночной экономики постоянно происходит поиск все новых рычагов для повышения конкурентоспособности организаций. В какой-то момент

времени стало очевидно, что более эффективное решение задач управления производственной инфраструктурой создает благоприятную возможность для достижения превосходства над конкурентами либо, напротив, стратегическую угрозу, в случае если этим вопросам руководство бизнеса уделяет недостаточное внимание. Высокая эффективность в свою очередь обычно обеспечивается специализированными организациями, для которых фасилити-менеджмент — основное направление хозяйственной деятельности. Используя различные методы совершенствования, компания, отвечающая за фасилити-менеджмент, фокусирует свои усилия исключительно на решении задач поддержания и развития инфраструктуры обслуживаемой организации. Как следствие, она обеспечивает такой уровень совершенства услуг, который вряд ли может быть достигнут обслуживаемой организацией, если бы она стала выполнять всю эту работу самостоятельно. Выигрывают обе стороны. Компания, специализирующаяся на фасилити-

менеджменте, заключив договор с обслуживаемой организацией, зарабатывает прибыль. Сама обслуживаемая организация экономит средства, так как самостоятельное решение этих задач с таким же высоким уровнем качества обошлось бы существенно дороже либо вовсе оказалось бы ей не под силу.

Специализированную эксплуатирующую организацию (далее — фасилити-менеджер)

целесообразно привлекать к сотрудничеству на самых ранних стадиях инвестиционно-

строительного проекта. Так, на стадии разработки проектной документации участие фасилити-

менеджера будет способствовать решению следующих важных задач:

обеспечению соответствия важнейших проектных решений, конструктивных и планировочных особенностей объектов его будущему функциональному назначению;

решению вопросов охраны окружающей среды, соблюдению санитарно-гигиенических норм,

норм охраны труда, пожарной безопасности и т. д. на должном уровне;

рациональному размещению объектов общего пользования (столовых, мест отдыха,

санитарных узлов, парковки и т. п.);

анализу финансовой эффективности проекта с учетом затрат на эксплуатацию зданий;

выбору поставляемых материалов, оборудования, инженерных систем, мебели, средств связи и т. п. и их поставщиков.

На стадии реализации проекта (строительства) фасилитименеджер может принимать участие

ввыполнении следующих функций:

контроле за выполнением требований проектной документации;

согласовании изменений в проектной документации;

контроле качества поставляемых материалов, оборудования, инженерных систем и т. п.;

контроль качества строительно-монтажных работ;

ряде других.

Нужно отметить, что сегодня в России фасилити-менеджмент как самостоятельный вид бизнеса наиболее активно развивается в областях, связанных с эксплуатацией жилых и офисных