9526

.pdf1. Коэффициент абсолютной ликвидности (Кал), равный отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов:

Кал

Этот коэффициент показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Нормальное ограничение данного показателя − 0,5 ≥ Кал ≥ 0,2.

2. Коэффициент критической ликвидности (промежуточный коэффициент покрытия) (Кбл), равный отношению суммы денежных средств, дебиторской задолженности и прочих активов к величине текущих (краткосрочных) обязательств:

Ккл

Этот коэффициент показывает прогнозируемые платежные возможности организации при условии своевременного проведения расчетов с дебиторами. Ориентировочное наименьшее значение данного показателя − Кбл > 1.

3. Коэффициент текущей ликвидности (Ктл), равный отношению стоимости всех оборотных (мобильных) средств (за вычетом расходов будущих периодов) к величине краткосрочных обязательств:

Ктл

где Ф – финансовые вложения (за исключением ценных бумаг).

Этот коэффициент показывает степень покрытия краткосрочных обязательств величиной текущих активов (при условии своевременных расчетов с дебиторами, благоприятной реализации готовой продукции и продажи необходимой величины других текущих активов). Нормальное ограничение показателя − Кп ≥ 2.

Пример анализа значений рассмотренных коэффициентов приведен в табл. 19.4. Несмотря на имеющийся платежный резерв (излишек) по группе медленно

реализуемых активов ( А3 ), вряд ли этот резерв (излишек) организация сможет немедленно направить на покрытие недостатка средств для погашения наиболее срочных обязательств ( П1 ) (табл. 19.3). Вместе с тем коэффициенты абсолютной и

текущей ликвидности (табл. 19.4) показывают определенную платежеспособность организации.

Коэффициент абсолютной ликвидности за отчетный период несколько возрос и превышает нормальное ограничение. Коэффициент покрытия (текущей ликвидности) за отчетный период снизился, но все же превышает нормальное ограничение. Коэффициент быстрой (критической) ликвидности также близок к нормальному значению (0,88), что характеризует уровень кредитоспособности. Организация не имеет платежных возможностей немедленного 100%-го погашения краткосрочных обязательств за счет наиболее ликвидных средств, но имеет возможность их покрытия на 88% за счет суммы наиболее ликвидных и быстрореализуемых активов.

171

Т а б ли ц а 1 9 . 4 . Динамика показателей ликвидности

Показатели |

На начало |

На конец года |

Нормальное |

|

года |

ограничение |

|||

|

|

|||

|

|

|

|

|

Коэффициент абсолютной ликвидности |

0,48 |

0,60 |

≥ (0,2 - 0,5) |

|

|

|

|

|

|

Коэффициент покрытия (текущей |

3,3 |

2,9 |

≥2,0 |

|

ликвидности) |

|

|

|

|

|

|

|

|

|

Коэффициент быстрой ликвидности |

0,83 |

0,88 |

≥ 1,0 |

|

(промежуточный или критический |

|

|

|

|

коэффициент покрытия) |

|

|

|

|

|

|

|

|

19.3. Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния экономического субъекта – стабильность его деятельности и платежеспособности. Организация считается платежеспособной, если остатки на балансе ее денежных средств, финансовых вложений (ценные бумаги, предоставленные другим организациям краткосрочные займы) и активных расчетов покрывают ее краткосрочные обязательства (задолженность). Платежеспособность организации, таким образом, можно выразить в виде следующего неравенства (обозначения показателей приведены в табл. 19.5):

(ДС + РД + ПО) ≥ (КО + КЗ).

Под финансовой устойчивостью экономического субъекта следует понимать обеспеченность (достаточность − излишек или недостаток) его запасов и затрат источниками их формирования. Детализированный анализ финансового состояния организации можно проводить с использованием абсолютных и относительных показателей.

Анализ обеспеченности источниками формирования можно проводить либо по запасам, либо одновременно по запасам и затратам. Сущность анализа финансового состояния с помощью абсолютных показателей заключается в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия запасов и затрат.

В целях анализа целесообразно рассмотреть многоуровневую систему покрытия запасов и затрат. В зависимости от того, какого вида источники средств используются для формирования запасов и затрат, можно приближенно судить об уровне финансовой устойчивости и платежеспособности экономического субъекта.

0 Та б ли ц а 1 9 . 5 . Аналитический баланс-нетто, тыс. руб.

|

Обозна- |

На |

На |

Показатели |

чение |

начало |

конец |

|

показателя |

года |

года |

|

|

|

|

172

АКТИВ |

|

|

|

1. Оборотные активы |

|

|

|

Денежные средства и финансовые вложения |

ДС |

115 |

196 |

Расчеты с дебиторами |

РД |

85 |

94 |

Запасы и затраты |

ЗЗ |

600 |

653 |

Прочие активы |

ПО |

- |

- |

Итого |

ИО |

800 |

943 |

2. Внеоборотные активы |

|

|

|

Основные средства и капитальные вложения |

ОК |

1137 |

1304 |

Прочие внеоборотные активы |

ПВ |

|

|

Итого |

ИВ |

1137 |

1304 |

БАЛАНС |

БН |

1937 |

2247 |

ПАССИВ |

|

|

|

4. Собственный капитал |

|

|

|

Капитал и резервы |

КР |

1696 |

1919 |

Прочие источники собственных средств |

ПИ |

- |

- |

Итого |

ИС |

1696 |

1919 |

3. Привлеченный капитал |

|

|

|

Краткосрочные кредиты и займы |

КЗ |

81 |

80 |

Краткосрочные обязательства |

КО |

160 |

248 |

Долгосрочные обязательства |

ДО |

|

|

Итого |

ИП |

241 |

328 |

БАЛАНС |

БН |

1937 |

2247 |

Для характеристики источников формирования запасов и затрат используются несколько абсолютных показателей:

1. Наличие собственных оборотных средств (СОС), равное сумме величины источников собственных средств и долгосрочных заемных обязательств за минусом стоимости внеоборотных активов:

СОС = КР +ДО – ИВ.

2. Общая величина основных источников формирования запасов и затрат (ОСОС), равная сумме СОС и величины краткосрочных кредитов и заемных средств:

ОСОС = СОС + КЗ.

На основании двух вышеприведенных показателей рассчитываются два показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств: ∆СОС = СОС – 33.

2. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

∆ОСОС = ОСОС – 33.

В зависимости от соотношения рассмотренных показателей можно с определенной степенью условности выделить следующие типы финансовой устойчивости экономического субъекта:

1. Абсолютная финансовая устойчивость. Эта ситуация характеризуется неравенством

173

33< (СОС + КЗ).

2.Нормальная финансовая устойчивость. Эта ситуация гарантирует платежеспособность организации и характеризуется условиями

33 = СОС + КЗ

или

СОС < 33 ≤ (СОС + КЗ).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором организация для покрытия части своих запасов и затрат вынуждена привлекать дополнительные источники покрытия, ослабляющие финансовую напряженность. Возникает при условии

33 = СОС + КЗ + ИФН,

где ИФН − источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства, кредиты банка на временное восполнение недостатка собственных оборотных средств и прочие средства).

4. Кризисное (критическое) финансовое состояние, при котором организация находится на грани банкротства. Характеризуется неравенством

33> (СОС + КЗ).

Внашем примере по данным баланса-нетто, приведенного в табл. 19.1: на начало года:

ЗЗ= 600 тыс. руб.;

СОС = 559 тыс. руб.; ОСОС = 640 тыс. руб.;

на конец года:

33 = 653 тыс. руб.;

СОС = 615 тыс. руб.; ОСОС = 695 тыс. руб.

Из этих данных следует, что недостаток собственных оборотных средств составил: на начало года − 41 тыс. руб. (559−600); на конец года − 38 тыс. руб. (615−653). По общей величине основных источников формирования запасов и затрат в организации имеется излишек: на начало года − 40 тыс. руб. (640−600); на конец года − 42 тыс. руб. (695−653).

Финансовое положение организации за отчетный период не претерпело существенных изменений, несмотря на то что имеется излишек общей величины источников формирования запасов и затрат (42 тыс. руб.) и этот показатель за отчетный год увеличился на 2 тыс. руб., в то время как запасы и затраты возросли на 53 тыс. руб. Такую тенденцию соотношения темпов абсолютного роста запасов и затрат и источников их формирования следует характеризовать как нерациональное создание товарных запасов и незавершенного производства, отрицательно влияющее на уровень финансового состояния экономического субъекта. Это подтверждается также значительным недостатком источников собственных оборотных средств. Вместе с тем как в начале года, так и в его конце финансовое

174

состояние данной организации можно характеризовать соответствующим уровню нормальной устойчивости.

Для более глубокого анализа финансового состояния организации в дополнение к абсолютным показателям целесообразно рассчитать ряд относительных показателей − финансовых коэффициентов:

1. Коэффициент автономии (Ка) – отношение величины собственного капитала к итогу (валюте) баланса-нетто:

Ка

Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Нормальное ограничение − Ка ≥ 0,5. Этот коэффициент характеризует долю средств собственников организации в общей сумме средств, авансируемых в ее деятельность. Чем выше значение этого коэффициента, тем более финансово устойчив, стабилен и независим от внешних кредиторов данный экономический

субъект. |

|

|

|

|

|

2. Коэффициент |

соотношения |

заемных |

и |

собственных |

средств |

(К3/с), рассчитываемый как отношение величины обязательств организации к величине ее собственных средств:

К3/с

Нормальное ограничение для коэффициента соотношения заемных и собственных средств — К3/с ≤ 1. Данный коэффициент показывает, какая величина средств, авансируемых в деятельность организации, финансируется за счет привлеченных источников средств.

Коэффициенты К3/с и Ка взаимосвязаны:

К3/с

3. Коэффициент маневренности собственного капитала (Км), рассматриваемый как отношение величины собственных оборотных средств к общей величине источников собственных средств:

Км

Нормальное ограничение − Км ≥ 0,5. Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства (находится в мобильной форме), а какая часть капитализирована.

4. Коэффициент обеспеченности собственными источниками финансирования (К0), рассчитываемый как отношение величины собственных оборотных средств к стоимости запасов и затрат:

К0

Нормальное ограничение – К0 ≥ 0,1. Этот коэффициент показывает степень обеспеченности собственными источниками покрытия запасов и затрат и является

175

одним из критериев характеристики неплатежеспособности (банкротства) или же платежеспособности организации.

5. Коэффициент соотношения собственных и привлеченных средств (Кс/п), рассчитываемый как отношение величины собственного капитала к величине привлеченного капитала:

Кс/п

Нормальное ограничение – Кс/п ≥ 1. Коэффициент показывает, какая часть деятельности организации финансируется за счет собственных источников средств.

≥ 1. Коэффициент показывает, какая часть деятельности организации финансируется за счет собственных источников средств.

6. Коэффициент финансовой зависимости (Кф/3), рассчитываемый как отношение величины валюты баланса-нетто к величине собственного капитала:

Кф/з

Нормальное ограничение – Кф/з ≤ 1,25. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании организации. Если его значение снижается до единицы (или 100%), это означает, что деятельность организации полностью финансируется собственными источниками средств.

На основании данных баланса-нетто (табл. 18.1) рассчитаем значения финансовых коэффициентов анализируемой организации. Для удобства проведения анализа расчетные величины коэффициентов приведем в форме таблицы (табл. 19.6).

Из данных табл. 19.6 следует, что организация располагает достаточной величиной собственного капитала и независима от заемных источников средств на 85,4%. Однако коэффициент автономии за отчетный год у нее несколько снизился (на 0,022). Коэффициент соотношения заемных и собственных средств несколько возрос за отчетный год и находится в пределах допустимых значений. Коэффициент маневренности (0,320) снизился и находится на уровне ниже критического.

Таблица 19.6.Динамика финансовых коэффициентов организации за отчетный год

|

|

Нормальное |

|

|

|

|

|

Коэффициент |

значение |

На начало |

На конец |

Изменения |

|

|

(огра- |

года |

года |

|||

|

|

|

||||

|

|

ничение) |

|

|

|

|

|

|

|

|

|

|

|

1. |

Автономии (независимости) |

≥0,5 |

0,876 |

0,854 |

- 0,022 |

|

|

|

|

|

|

|

|

2. |

Соотношения заемных и собственных |

≤ 1 |

0,142 |

0, 171 |

+0,029 |

|

средств |

||||||

|

|

|

|

|||

|

|

|

|

|

|

|

3. |

Маневренности |

≥0,5 |

0,330 |

0,320 |

-0,010 |

|

|

|

|

|

|

|

|

4. |

Обеспеченности собственными |

≥0,1 |

0,932 |

0,942 |

+ 0,010 |

|

источниками финансирования |

||||||

|

|

|

|

|||

|

|

|

|

|

|

|

5. |

Соотношения собственных и |

≥ 1 |

7,037 |

5,851 |

- 1,186 |

|

привлеченных средств |

||||||

|

|

|

|

|||

|

|

|

|

|

|

|

6. |

Финансовой зависимости |

≤ 1,25 |

1,142 |

1,171 |

+ 0,029 |

|

|

|

|

|

|

|

|

Организация не имеет возможности для свободного финансового маневрирования, так как у нее доля собственных средств, инвестированных в

176

наиболее мобильные активы, значительно ниже критического уровня. Организация достаточно хорошо обеспечена собственными источниками финансирования (К0 = 0,942). Однако коэффициент соотношения собственных и привлеченных средств за отчетный период значительно снизился (на 1,186). Финансовая зависимость организации намного ниже критического уровня, но в отчетном году имела тенденцию к росту. Организации необходимо снизить товарные запасы и затраты, увеличить собственные источники их покрытия, иначе финансовое положение данного экономического субъекта из положения нормальной устойчивости может в будущем перейти к неустойчивому состоянию.

19.4. Оценка деловой активности

Показатели деловой активности характеризуют результаты и эффективность текущей производственной деятельности экономического субъекта. Организация должна оценить деловую активность как в качественном отношении, так и в количественном.

Качественную характеристику деловой активности организации можно получить путем изучения таких критериев, как широта рынков сбыта продукции (работ, услуг), доля экспортируемой продукции (работ, услуг) в общем объеме ее реализации, деловая репутация организации на рынке сбыта продукции (работ, услуг) и др.

Количественную характеристику деловой активности организации оценивают по степени выполнения организацией своих производственных и финансовых программ (планов) по основным показателям (объемам производства и реализации продукции, выручки от реализации и полученной прибыли и др.); эффективности использования ресурсов экономического субъекта (капиталоотдача, оборачиваемость запасов и дебиторской задолженности и др.).

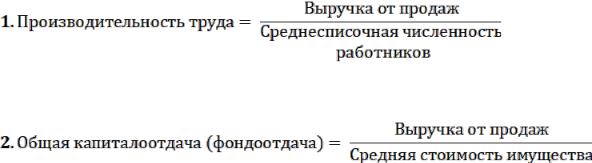

Для количественной оценки деловой активности организации по эффективности использования ею ресурсов могут быть рассчитаны следующие относительные показатели:

Рост данного показателя в динамике рассматривается как благоприятная тенденция развития производственной деятельности организации.

|

|

Выручка от продаж |

|

3. Фондоотдача основных |

|

|

|

= |

Среднегодовая стоимость основных |

||

производственных фондов |

|||

|

производственных средств и |

||

|

|

||

|

|

нематериальных активов |

177

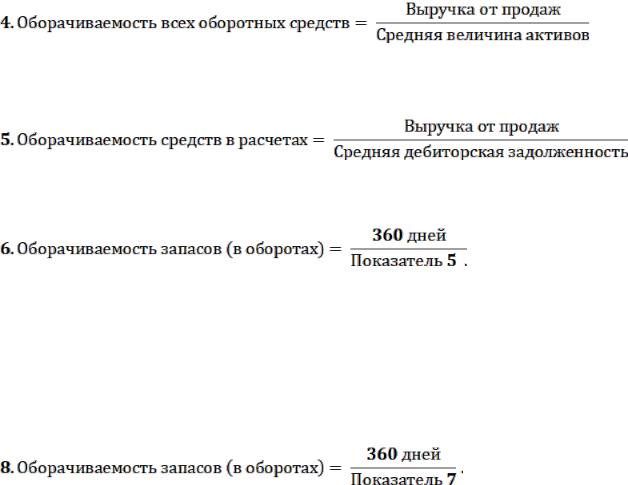

Этот показатель характеризует скорость оборота оборотных активов организации

Этот показатель характеризует кратность превышения выручки от реализации над средней дебиторской задолженностью.

Данный показатель характеризует продолжительность одного оборота дебиторской задолженности в днях, или сложившийся за этот период срок расчетов покупателей.

7. Оборачиваемость запасов |

|

Себестоимость реализации продукции |

|

|

(или затраты на производство). |

||

(в оборотах) |

= |

||

Средняя величина запасов |

|||

|

|

Показатель характеризует скорость оборота товарно-материальных ценностей.

Данный показатель характеризует продолжительность одного оборота запасов в днях, или срок хранения запасов.

9. Оборачиваемость банковских |

|

Выручка от продаж |

|

= |

|

||

активов |

Средняя величина свободных |

||

|

|||

|

|

денежных средств и ценных бумаг |

Показатель характеризует скорость оборота денежных средств и ценных бумаг.

10. Оборачиваемость собственного |

|

Выручка от продаж |

||

= |

|

|

||

капитала |

Средняя величина собственного |

|||

|

||||

|

|

капитала |

||

Показатель характеризует скорость оборота собственного капитала |

||||

организации. |

|

|

|

|

Обобщающими показателями оценки эффективности использования ресурсов |

||||

организации и динамичности ее развития являются: |

||||

11. Коэффициент оборачиваемости |

|

Выручка от продаж |

||

авансированного капитала |

= |

|

|

|

Величина средств, вложенных в |

||||

(ресурсоотдача) |

деятельность организации |

|

178

Показатель характеризует объем реализованной продукции, приходящийся на рубль авансированного капитала (производственных затрат).

12. Коэффициент устойчивости |

= |

Чистая прибыль |

экономического роста |

|

|

|

Собственный капитал |

|

|

|

Данный коэффициент показывает, какими в среднем темпами может развиваться организация в дальнейшем, не меняя сложившегося соотношения между различными источниками финансирования и средствами производства.

19.5. Анализ и оценка движения денежных средств

Важное условие эффективного бизнеса – достаточный объем денежных средств, а также умелое управлением денежными потоками, поддержание их сбалансированности во времени и, как следствие этого, обеспечение ликвидности и платежеспособности организации.

Для осуществления своих расходов организация должна обеспечивать адекватный приток денежной массы в виде выручки от продаж продукции, товаров, работ и услуг, поступления разного рода доходов на вложенный капитал, получения заемных денежных средств и т.д.

Общее понятие «денежные средства» можно сформулировать следующим образом. Денежные средства – это наиболее ликвидная часть активов организации, представляющая собой наличные и безналичные платежные средства в российской и иностранной валюте; легкореализуемые ценные бумаги, а также платежные и денежные документы.

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток

Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе осуществления хозяйственной деятельности организации. Поступление (приток) денежных средств называется положительным денежным потоком. Выбытие (отток) денежных средств называется отрицательным денежным потоком. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности в целом называется чистым денежным потоком (нетто-результатом).

Анализ движения денежных средств осуществляется по текущей, инвестиционной и финансовой видам деятельности организации прямым и косвенным методами. Разница между методами состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

прямой метод основывается на исчислении притока (выручка от продаж и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных кредитов и займов и др.) денежных средств, т.е. исходным элементом является выручка;

179

косвенный метод базируется на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом расчета служит прибыль.

Анализ движения денежных средств прямым методом детально раскрывает движение денежных средств на счетах бухгалтерского учета, позволяет делать выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности. Для оценки движения денежных средств используют отчет о движении денежных средств (ф. №

4).

Однако прямой метод не раскрывает взаимосвязи финансового результата и изменения величины денежных средств на счетах организации. С этой целью проводят анализ движения денежных средств косвенным методом, суть которого состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждой организации имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают или увеличивают прибыль организации, не затрагивая величины ее денежных средств. Поэтому в процессе анализа производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком денежных средств, и статьи доходов, не сопровождающиеся их поступлением, не влияли на величину чистой прибыли.

Анализ движения денежных средств косвенным методом целесообразно начинать с оценки изменений в состоянии активов организации и их источников по данным ф. №1 «Бухгалтерский баланс». Затем оценивают, как изменения по каждой статье актива и пассива отразились на состоянии денежных средств организации и ее чистой прибыли.

Своеобразным барометром возникновения финансовых затруднений служит тенденция сокращения доли денежных средств в составе оборотных активов организации при возрастающем объеме ее текущих обязательств. Поэтому ежемесячный анализ соотношения денежных средств и наиболее срочных обязательств (срок которых заканчивается в текущем месяце) может дать достаточно красноречивую картину избытка (недостатка) денежных средств у организации.

19.6. Анализ финансовых результатов и оценка рентабельности

Сводным интегрирующим конечным показателем экономического субъекта, характеризующим финансовый результат его деятельности, является валовая прибыль (убыток). Этот показатель отражает законченную денежную оценку различных сторон производственной, сбытовой, снабженческой и финансовой деятельности организации.

Прибыль (убыток) – разница между стоимостью реализованной продукции (работ, услуг) и авансированным на ее производство капиталом.

Однако финансовый результат выявляется также по итогам продаж и прочего выбытия основных средств и прочих активов, сопоставления прочих доходов и расходов организации. Поэтому в бухгалтерском учете и отчетности валовая прибыль (убыток) определяется как алгебраическая сумма результата (прибыли или

180