Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Тульский государственный университет»

Кафедра «»

Экономика организации Пояснительная записка к курсовому проекту По дисциплине «Экономика организаций (предприятий)»

Часть 2

Вариант №13

Выполнил

Проверил

Тула 2010

Содержание

Содержание 2

ВВЕДЕНИЕ 3

Расчет расходов предприятия на производство и реализацию товаров 4

Список использованной литературы 22

Приложение. Решение задач 23

Введение

Целью выполнения курсового проекта является закрепление и углубление теоретических знаний по дисциплине «Экономика организаций (предприятий)», освоив методы экономических расчетов, приобретя опыт использования исходных справочных, нормативных и литературных данных, развивая навыки самостоятельной работы будущих специалистов в области экономики и менеджмента.

Расчет расходов предприятия на производство и реализацию товаров

Исходные данные для расчета представлены в Таблице 1.

Таблица 1-Исходные данные

Показатели |

Ед. изм. |

А |

Б |

Объем выпуска |

Тыс.шт. |

300 |

240 |

материалы основные |

Руб. |

37,6932 |

32,14 |

реализуемые отходы |

Руб. |

0,3 |

0,4 |

полуфабрикаты |

Руб. |

7,8396 |

6,17 |

вспомогательные материалы |

Руб. |

2,073 |

1,91 |

топливо для тех целей |

Руб. |

0,12 |

0,11 |

энергия для тех целей |

Руб. |

0,021 |

0,019 |

Основная зарплата подразделение 1 |

Руб. |

0,726 |

0,285 |

Основная зарплата подразделение 2 |

Руб. |

0,331 |

0,694 |

% доп зарплаты |

% |

14,00% |

14,00% |

%соцналога |

% |

26,00% |

26,00% |

% отчислений при несчастных случаях |

% |

1,30% |

1,30% |

возмещение износа инструментов |

% |

0,188 |

0,164 |

В данной таблице расчет расходов материалов, полуфабрикатов на производство товара А производится по данным Таблицы 2.

Таблица 2 – Расход основных материалов и полуфабрикатов для производства товара А

материал |

Оптовая цена, руб/кг |

расход |

комплектующие |

цена за ед.,руб./шт |

применяемость,ед. |

латунное литье |

12 |

1,08 |

шайба |

0,03 |

4 |

аноды |

60 |

0,024 |

ниппель |

0,034 |

4 |

проволока |

8 |

0,006 |

сетка |

3,193 |

1 |

труба латунная |

30 |

0,16 |

прокладка |

0,8 |

1 |

проволока латунная |

15 |

0,013 |

кольцо |

0,1 |

7 |

лист латунный |

20 |

0,007 |

вставка |

0,109 |

2 |

лента латунная |

30 |

0,387 |

колпачок |

0,021 |

2 |

резина листовая |

8 |

0,025 |

рукоятка |

0,124 |

1 |

шпагат |

6 |

0,003 |

маховик |

0,6 |

2 |

Затраты на основные материалы найдем:

![]() ,

где

,

где

м – цена вида материала,k- расход на единицу продукции, t – транспортно-заготовительные расходы

М=(12*1,08+60*0,024+8*0,006+30*0,16+15*0,013+20*0,007+30*0,387+8*0,025+6*0,003)*1,2=37,6932 руб./ед.

Аналогично найдем затраты на полуфабрикаты:

Мп=(0,03*4+0,034*4+3,193*1+0,8*1+0,1*7+0,109*2+0,021*2+0,124*1+0,6*2)*1,2=7,8396 руб. /ед.

Смета прямых расходов (Таблица3) отражает прямые расходы производство каждого товара, а также объема выпуска товаров на всем предприятии.

Таблица 3 – Смета прямых затрат

Наименование статей расходов |

Сумма расходов по изделиям |

Итого, тыс.руб. |

Условное обозначение затрат |

|||

А |

Б |

|||||

на ед.,руб. |

на объем выпуска, тыс.руб. |

на ед., руб. |

на объем выпуска, тыс.руб. |

|||

Материалы основные за вычетом реализуемых отходов |

37,3932 |

11217,96 |

31,74 |

7617,6 |

18835,56 |

|

Материалы вспомогательные (для технологических целей) |

2,073 |

621,9 |

1,91 |

458,4 |

1080,3 |

|

Покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера сторонних организаций |

7,8396 |

2351,88 |

6,17 |

1480,8 |

3832,68 |

|

Топливо для технологических целей |

0,12 |

36 |

0,11 |

26,4 |

62,4 |

|

Энергия для технологических целей |

0,021 |

6,3 |

0,019 |

4,56 |

10,86 |

|

Основная зарплата подразделение 1 |

0,726 |

217,8 |

0,285 |

68,4 |

286,2 |

|

Основная зарплата подразделение 2 |

0,331 |

99,3 |

0,694 |

166,56 |

265,86 |

|

Дополнительная заработная плата производственных рабочих |

0,14798 |

44,394 |

0,13706 |

32,8944 |

77,2884 |

|

ЕСН |

0,3132948 |

93,98844 |

0,290176 |

69,64214 |

163,6306 |

|

Отчисления по обязательному социальному страхованию от несчастных случаев на производстве |

0,0157 |

4,6994 |

0,0145 |

3,4821 |

8,1815 |

|

Возмещение износа инструментов и приспособлений целевого назначения |

0,188 |

56,4 |

0,164 |

39,36 |

95,76 |

|

Итого |

49,169 |

14750,622 |

41,534 |

9968,099 |

24718,721 |

|

В смету расходов на содержание и эксплуатацию оборудования (Таблица 4) включаются абсолютно все расходы, связанные с функционированием оборудования, являющегося имуществом данного производственного подразделения.

Таблица 4 Смета расходов на содержание и эксплуатацию оборудования

Ресурс предприятия, использование которого формирует затраты |

СМЕТА |

Направление движения средств после реализации товаров |

|||

Наименование статей |

Сумма расходов, тыс.руб. |

||||

Подразделение №1 |

Подразделение №2 |

Итого |

|||

Основные средства |

1.Амортизация производственного оборудования и транспортных средств |

170,42 |

153,07 |

323,49 |

Приобретение новых ОС |

Основные средства |

2. Содержание производственного оборудования и других рабочих мест, в т.ч. |

653,2 |

537,5 |

|

Содержание производственного оборудования и других рабочих мест |

2.1. Основная и дополнительная заработная плата рабочих, осуществляющих обслуживание оборудования и отчисления на социальные нужды |

653,2 |

537,5 |

1190,7 |

||

Основные средства |

3. Содержание и эксплуатация транспортных средств |

343,4 |

240,2 |

583,6 |

Содержание и эксплуатация транспортных средств |

3.1. Энергия, расходуемая на работу производственного оборудования |

190,6 |

129,8 |

320,4 |

||

3.2. Топливо и горюче-смазочные материалы для транспортных средств |

152,8 |

110,4 |

263,2 |

||

Основные средства |

4.Текущий ремонт производственного оборудования и транспортных средств |

380,6 |

297,8 |

678,4 |

Текущий ремонт производственного оборудования и транспортных средств |

4.1. Вспомогательные, основные материалы по уходу за производственным оборудованием и для текущего их ремонта |

265,2 |

200,6 |

465,8 |

||

4.2.Запчасти для текущего ремонта производственного оборудования |

115,4 |

97,2 |

212,6 |

||

Основные средства |

5. Капитальный ремонт производственного оборудования и транспортных средств |

28,1 |

11,5 |

39,6 |

Капитальный ремонт производственного оборудования и транспортных средств |

Основные средства |

6.Возмещение износа производственного инструмента и приспособлений |

172,9 |

128,1 |

301 |

Возмещение износа производственного инструмента и приспособлений |

6.1. Основная и дополнительная заработная плата рабочих, занятых восстановлением производственного инструмента |

100 |

77,6 |

177,6 |

||

6.2.Основные материалы на восстановление производственного инвентаря |

36,4 |

24,3 |

60,7 |

||

6.3.Услуги сторонних организаций по восстановлению производственного инструмента |

36,5 |

26,2 |

62,7 |

||

Основные средства |

7.Прочие расходы |

16,1 |

10,5 |

26,6 |

Прочие расходы |

|

Итого |

1764,72 |

1378,67 |

3143,39 |

|

Следующими составим «Смету общепроизводственных расходов» (Таблица 5) и «Смету общехозяйственных расходов» (Таблица 6)

Таблица 5 - Смета общепроизводственных расходов

Ресурс предприятия, использование которого формирует затраты |

СМЕТА |

Направление движения средств после реализации товаров |

|||

Наименование статей |

Сумма расходов,тыс.руб. |

||||

Подразделение №1 |

Подразделение №2 |

Итого |

|||

Основные средства |

1.Амортизация зданий, сооружений, инвентаря производственного назначения |

89,7 |

71,3 |

161 |

Основные средства |

Основные средства |

2.Содержание зданий, сооружений, инвентаря производственного назначения |

76,4 |

32,5 |

108,9 |

Основные средства |

|

2.1. Энергия на отопление и освещение зданий, сооружений цеха |

76,4 |

32,5 |

108,9 |

|

Основные средства |

3. Ремонт основных средств производственного назначения |

206,2 |

80,2 |

286,4 |

Основные средства |

Трудовые ресурсы |

4.Содержание цехового персонала |

864,2 |

400,9 |

1265,1 |

Трудовые ресурсы |

|

4.1. Основная и дополнительная заработная плата рабочих, обслуживающих здания и сооружения и отчисления на соц. нужды |

533 |

230,2 |

763,2 |

|

|

4.2. Заработная плата работников по испытаниям цехового характера и отчисления |

36,6 |

17,7 |

54,3 |

|

|

4.3.Основная и дополнительная заработная плата персонала управления подразделением и отчисления |

294,6 |

153 |

447,6 |

|

|

5.Испытания цехового назначения |

25,6 |

8,3 |

33,9 |

|

|

5.1.Основные и вспомогательные материалы на испытание цехового характера |

25,6 |

8,3 |

33,9 |

|

|

6.Охрана труда |

38,1 |

16,7 |

54,8 |

|

|

6.1.Материальные расходы на устройства, обеспечивающие технику безопасности |

25,1 |

10,2 |

35,3 |

|

|

6.2.Стоимость моющих и других средств |

13 |

6,5 |

19,5 |

|

Оборотные средства |

7.Прочие расходы |

15 |

4 |

19 |

|

Оборотные средства |

8.Непроизводительные расходы |

70,5 |

33,2 |

103,7 |

|

|

8.1. Затраты на ГСМ для цехового транспорта |

70,5 |

33,2 |

103,7 |

|

|

Итого |

1385,7 |

647,1 |

2032,8 |

|

Таблица 6 – Смета общехозяйственных расходов

Ресурс предприятия, использование которого формирует затраты |

СМЕТА |

Направление движения средств после реализации товаров |

|

Наименование статей |

Сумма расходов, тыс.руб. |

||

Основные средства |

1. Амортизация основных средств |

361,8 |

Основные средства |

Основные средства |

2.Ремонт ОС, включая общезаводское оборудование |

663,2 |

|

|

2.1.Заработная плата рабочих, осуществляющих текущий, капитальный ремонты ОС общехозяйственного назначения |

301,1 |

Основные средства |

|

2.2.Материальные затраты на текущий и капитальный ремонт зданий, сооружений общезаводского назначения |

358,3 |

|

|

2.3.Возмещение износа инструмента и приспособлений, используемых в лабораториях |

3,8 |

|

Основные средства |

3.Содержание зданий, сооружений, инвентаря и других ОС |

857,8 |

Основные средства |

|

3.1.Основная и дополнительная заработная плата производственных рабочих, занятых на работах по содержанию и эксплуатации оборудования |

282,6 |

|

|

3.2.Вспомогательные материалы, используемые на содержание и эксплуатацию зданий, дорог и т.д. |

234,6 |

|

|

3.3.Топливо, газ, электроэнергия, потребляемые на отопление, освещение |

340,6 |

|

Трудовые ресурсы |

4.Содержание пожарной, военизированной, сторожевой охраны |

154,2 |

Трудовые ресурсы |

|

4.1.Основная и дополнительная заработная плата персонала вахтерской, пожарной, военизированной охраны и отчисления |

83 |

|

|

4.2.Стоимость материалов для специального автотранспорта, пожарных машин |

26 |

|

|

4.3.Оплата услуг сторонних организаций по охране |

45,2 |

|

Трудовые ресурсы |

5.Содержание аппарата управления предприятием |

608,8 |

Трудовые ресурсы |

Трудовые ресурсы |

6.Командировочные расходы |

52,3 |

Трудовые ресурсы |

|

7.Испытания и содержание лабораторий предприятия |

102,5 |

|

|

7.1.Затраты на испытания, опыты, исследования |

12 |

|

|

7.2.Основная и дополнительная заработная плата работников общезаводских лабораторий |

90,5 |

|

Трудовые ресурсы |

8.Охрана труда |

4,1 |

Трудовые ресурсы |

Трудовые ресурсы |

9.Подготовка кадров |

4,97 |

|

Оборотные средства |

10.Налоги, сборы, отчисления |

1001,1 |

|

|

10.1. Транспортны, земельный и другие налоги |

539,1 |

|

|

10.2.Страховые выплаты по имуществу предприятия |

250 |

|

|

10.3.Страховые выплаты по персоналу предприятия |

212 |

|

Оборотные средства |

11.Прочие расходы |

197,3 |

|

Оборотные средства |

12.Непроизводительные расходы |

123,7 |

Оборотные средства |

|

12.1.Оплата услуг сторонних организаций |

123,7 |

|

|

Итого |

4131,77 |

|

Последней составим смету внепроизводственных расходов (Таблица 7)

Таблица 7 - Смета внепроизводственных расходов

Ресурс предприятия, использование которого формирует затраты |

СМЕТА |

|

Наименование статей |

Сумма расходов,тыс.руб. |

|

Оборотные средства |

1.Расходы по транспортировке |

330,6 |

|

1.1.Расходы по доставке готовой продукции |

300,6 |

|

1.2.Оплата за хранение грузов |

30 |

Оборотные средства |

2.Комиссионные сборы |

11 |

Оборотные средства |

3.Расходы на рекламу |

412,1 |

|

3.1.Разработка и издание рекламных продуктов |

163 |

|

3.2.Рекламные мероприятия |

180,5 |

|

3.3.Расходы по оформлению витрин |

68,6 |

Оборотные средства |

4.Прочие расходы |

680 |

|

Итого |

1433,7 |

После этого составляется «Смета расходов на производство и реализацию товаров» (Таблица 8), которая включает в себя все рассчитанные ранее сметы.

Таблица 8 – Смета расходов на производство и реализацию товаров

№ |

Наименование элементов расходов |

Сметы |

Итого |

||||

прямых расходов |

расходов на содержание и эксплуатацию оборудования |

общепроизводственных |

общехозяйственных |

внепроизводственных |

|||

1 |

Материальные расходы |

23917,56 |

1362,3 |

163,7 |

963,3 |

|

26406,86 |

1.1 |

Материалы основные за вычетом отходов |

18835,56 |

465,8 |

54,8 |

358,3 |

|

19714,46 |

1.2 |

Материалы вспомогательные |

1080,3 |

60,7 |

|

260,6 |

|

1401,6 |

1.3 |

Покупные комплектующие |

3832,68 |

|

|

|

|

3832,68 |

1.4 |

Топливо, энергия |

73,26 |

583,6 |

108,9 |

340,6 |

|

1106,36 |

1.5 |

Возмещение износа инструментов |

95,76 |

|

|

3,8 |

|

99,56 |

1.6 |

Запасные части |

|

212,6 |

|

|

|

212,6 |

1.7 |

Иные материальные расходы |

|

39,6 |

|

|

|

39,6 |

2 |

Расходы на оплату труда |

629,3484 |

982,1 |

1196,8 |

987,63 |

|

3795,8784 |

3 |

Отчисления на социальные нужды |

171,81211 |

386,2 |

354,7 |

378,37 |

|

1291,0821 |

3.1 |

ЕСН |

163,63058 |

|

|

|

|

163,63058 |

3.2 |

Отчисления по социальному страхованию от несчастных случаев на производстве |

8,1815292 |

|

|

|

|

8,1815292 |

4 |

Суммы амортизации |

|

323,49 |

161 |

361,8 |

|

846,29 |

5 |

Прочие расходы на производство |

|

89,3 |

156,6 |

1440,67 |

|

1686,57 |

|

Итого расходов на производство |

|

|

|

|

|

0 |

6 |

Расходы по сбыту |

|

|

|

|

1433,7 |

1433,7 |

|

Итого расходов на производство и реализацию |

24718,721 |

3143,39 |

2032,8 |

4131,77 |

1433,7 |

35460,381 |

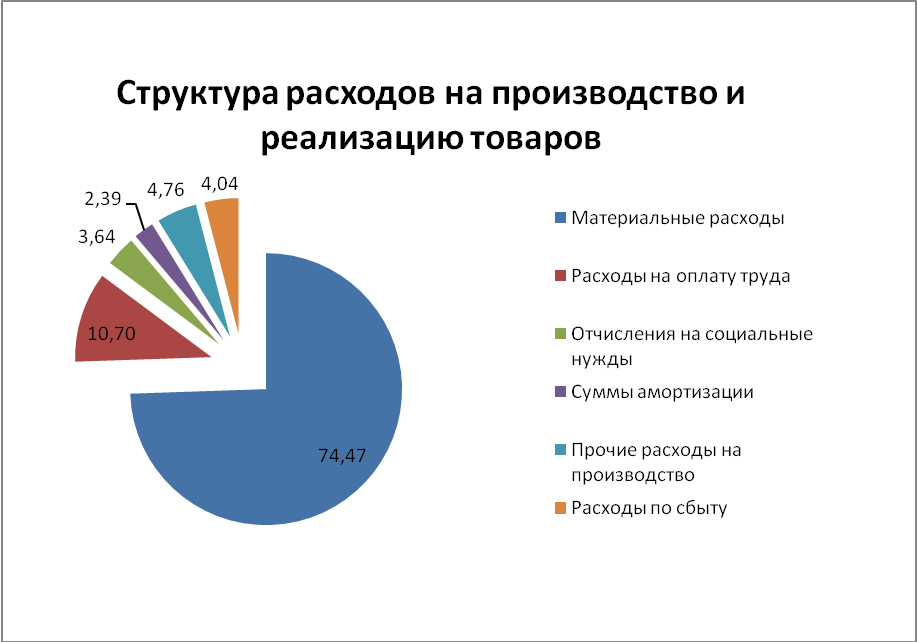

Структура расходов на производство и реализацию товаров представлена на Рисунке 1.

Рис. 1 – Структура расходов на производство и реализацию товаров

Из рисунка видно, что основная доля расходов приходится на материальные расходы и расходы на оплату труда, то есть данные товары являются материалоемкими.

После этого составляется «Калькуляция себестоимости товара А» (Таблица 9) и «Калькуляция себестоимости товара Б» (Таблица 10). Данная таблица состоит из двух разделов: прямые расходы и косвенные расходы. Прямые расходы берутся из «Сметы прямых расходов» и распределяются по подразделениям. Косвенные расходы связаны с производством всех товаров на предприятии. Поэтому их в зависимости от места и причины возникновения, сначала собирают в представленные выше сметы, а затем распределяют пропорционально какой-либо базе. Так сложилось, что распределяют обычно пропорционально основной заработной платы производственного персонала.

Процент косвенных расходов рассчитывается следующим образом:

![]()

![]()

![]()

где Sоб, Sоп, Sох – итог смет соответственно по содержанию оборудования, общепроизводственных, общехозяйственных расходов

ФЗПопр – фонд основной заработной платы основных производственных рабочих

![]()

![]()

![]()

Процент внепроизводственных расходов считается по формуле

![]()

Где Sвн – итог сметы внепроизводственных расходов

Soх – общехозяйственная себестоимость выпуска всех товаров

![]() *100=4,21%

*100=4,21%

Косвенные расходы находятся умножением основной производственной заработной платы производственных рабочих на процент расходов.

Таблица 9 - Калькуляция себестоимости товара А

Вид расходов |

№ п/п |

Наименование статей |

Сумма на единицу, руб |

Итого на товарный выпуск по предприятию, тыс. руб |

||

Подразделение 1 |

Подразделение 2 |

Предприятие в целом |

||||

Прямые |

1 |

Материалы за вычетом реализуемых отходов |

37,3932 |

|

37,3932 |

11217,96 |

2 |

Материалы вспомогательные (для технологических целей) |

2,073 |

|

2,073 |

621,9 |

|

3 |

Покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера сторонних организаций |

|

7,8396 |

7,8396 |

2351,88 |

|

4 |

Топливо для технологических целей |

0,12 |

|

0,12 |

36 |

|

5 |

Энергия для технологических целей |

0,021 |

|

0,021 |

6,3 |

|

6 |

Основная заработная плата производственных рабочих |

0,726 |

0,331 |

1,057 |

317,1 |

|

7 |

Дополнительная заработная плата производственных рабочих |

0,10164 |

0,04634 |

0,14798 |

44,394 |

|

8 |

Единый социальный налог |

0,215186 |

0,0981084 |

0,313295 |

93,98844 |

|

9 |

Отчисления по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний |

0,010759 |

0,00490542 |

0,015665 |

4,699422 |

|

10 |

Возмещение износа инструментов и приспособлений целевого назначения |

0,188 |

|

0,188 |

56,4 |

|

11 |

Потери от брака |

|

|

0 |

0 |

|

Косвенные |

12 |

Расходы на содержание и эксплуатацию оборудования |

4,133792 |

1,884690233 |

6,018482 |

1805,545 |

13 |

Общепроизводственные (цеховые) расходы |

2,673283 |

1,218810999 |

3,892094 |

1167,628 |

|

|

Итого общепроизводственная (цеховая) себестоимость |

47,65586 |

11,42345505 |

59,07932 |

17723,79 |

|

14 |

Общехозяйственные (общезаводские) расходы |

5,433585 |

2,477295711 |

7,910881 |

2373,264 |

|

|

Итого общехозяйственная (общезаводская) себестоимость |

53,08945 |

13,90075076 |

66,9902 |

20097,06 |

|

15 |

Внепроизводственные расходы |

2,236902 |

0,585702339 |

2,822604 |

846,7812 |

|

|

Итого полная (коммерческая) себестоимость |

55,32635 |

14,4864531 |

69,8128 |

20943,84 |

|

Таблица 10 - Калькуляция себестоимости товара Б

Вид расходов |

№ п/п |

Наименование статей |

Сумма на единицу, руб |

Итого на товарный выпуск по предприятию, тыс. руб |

||

Подразделение 1 |

Подразделение 2 |

Предприятие в целом |

||||

Прямые |

1 |

Материалы за вычетом реализуемых отдохов |

31,74 |

|

31,74 |

7617,6 |

2 |

Материалы вспомогательные (для технологических целей) |

1,91 |

|

1,91 |

458,4 |

|

3 |

Покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера сторонних организаций |

|

6,17 |

6,17 |

1480,8 |

|

4 |

Топливо для технологических целей |

0,11 |

|

0,11 |

26,4 |

|

5 |

Энергия для технологических целей |

0,019 |

|

0,019 |

4,56 |

|

6 |

Основная заработная плата производственных рабочих |

0,285 |

0,694 |

0,979 |

234,96 |

|

7 |

Дополнительная заработная плата производственных рабочих |

0,0399 |

0,09716 |

0,13706 |

32,8944 |

|

8 |

Единый социальный налог |

0,084474 |

0,2057016 |

0,290176 |

69,64214 |

|

9 |

Отчисления по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний |

0,004224 |

0,01028508 |

0,014509 |

3,482107 |

|

10 |

Возмещение износа инструментов и приспособлений целевого назначения |

0,164 |

|

0,164 |

39,36 |

|

11 |

Потери от брака |

|

|

0 |

0 |

|

Косвенные |

12 |

Расходы на содержание и эксплуатацию оборудования |

1,62277 |

3,951586168 |

5,574356 |

1337,845 |

13 |

Общепроизводственные (цеховые) расходы |

1,049429 |

2,555452668 |

3,604882 |

865,1717 |

|

|

Итого общепроизводственная (цеховая) себестоимость |

37,0288 |

13,68418552 |

50,71298 |

12171,12 |

|

14 |

Общехозяйственные (общезаводские) расходы |

2,133019 |

5,194088288 |

7,327107 |

1758,506 |

|

|

Итого общехозяйственная (общезаводская) себестоимость |

39,16182 |

18,8782738 |

58,04009 |

13929,62 |

|

15 |

Внепроизводственные расходы |

1,650067 |

0,795428198 |

2,445495 |

586,9188 |

|

|

Итого полная (коммерческая) себестоимость |

40,81188 |

19,673702 |

60,48558 |

14516,54 |

|

Таким образом получилось, что производство товара А является более дорогим, чем товара Б. Это связано с более большими затратами на материальные расходы, расходы на обслуживание оборудования, общепроизводственные и общехозяйственные расходы. А также с более значительными внепроизводственными расходами, то есть расходами на сбыт.