Теорія „економіки пропозиції”, її суть і практичне значення

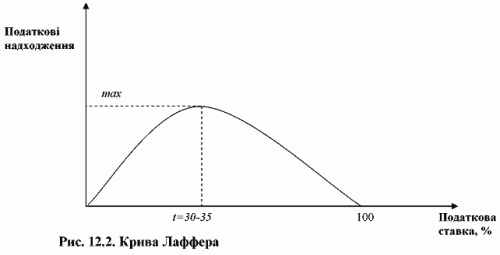

Теорія “економіки пропозиції” (ЕП) виникла у другій половині 70-х рр. ХХ століття, до певної міри як реакція на кризу 1973 – 1975 рр. Цікавим є той факт, що біля витоків цієї концепції стояли політики (американські конгресмени і сенатори), журналісти, практики, а не економісти-теоретики. Університетську науку серед прихильників теорії економіки пропозиції представляли професори А. Лаффер (університет південної Кароліни), Р. Мандель (Колумбійський університет), М. Фелдстайн (Стенфордський університет) та М. Боскін (Гарвардський університет). В теоретичному плані ЕП не запропонувала нічого принципово нового. Проте, її практичні рекомендації знайшли широку підтримку і були впроваджені урядом Р. Рейгана у 80-х рр. ХХ століття у США. Термін “економічна теорія пропозиції” був уперше використаний американським фахівцем з питань бюджетно-податкової політики Г. Стейном у 1976 р. Г. Стейн позначив ним відродження інтересу до класичної економічної теорії, яка велику увагу приділяла пропозиції та факторам, що її визначають і до класичної теорії державних фінансів, що була розкритикована і забута у ході кейнсіанської революції 30-х рр. Остання, як відомо, аналізувала вплив державного бюджету на довгострокові фактори економічного зростання – нагромадження, інвестування капіталу та залучення трудових ресурсів у виробничий процес. В той час як кейнсіанська теорія фінансів – це теорія впливу бюджетних важелів на обсяг сукупного попиту у короткостроковому періоді.[101, с. 1045] Як послідовні неокласики представники теорії ЕП широко пропагують теорію ринків Ж.-Б. Сея, за якою пропозиція сама створює собі попит. У зв’язку із цим, вони пропонують замінити кейнсіанську політику впливу на попит політикою впливу на пропозицію. Вони стверджують, що саме фактори пропозиції, що впливають на залучення і ефективне використання ресурсів, є визначальними для забезпечення економічного зростання як у коротко- так й у довгостроковому періодах. Основною перешкодою на шляху розширення пропозиції і ефективного використання факторів виробництва вважаються надмірний рівень оподаткування, що зменшує стимули до праці, заощаджень і інвестицій, а також інституційні обмеження (діяльність профспілок, законодавчий мінімум зарплати, допомоги по безробіттю, обмеження свободи підприємництва через встановлення жорстких умов ліцензування, антитрестовського законодавства, екологічних норм; розширення масштабів бюрократичного контролю у зв’язку із збільшенням частки державного сектору). Розглянемо більш детально аргументацію прихильників теорії економіки пропозиції. Фактори пропозиції праці. Відомо, що зростання податків на заробітну плату означає її фактичне зменшення й призводить до скорочення пропозиції праці. Крім того, оскільки віддача від кожного додаткового часу роботи зменшується із збільшенням податків, домашні господарства будуть працювати менше, надаючи перевагу дозвіллю. В цьому виявляє себе так званий “ефект заміщення”. Проте, варто відзначити, що існує і протилежний ефект – “ефект доходу” - домашні господарства працюватимуть більше , адже стають біднішими через зростання податків. Крім того, на думку прихильників ЕП, система державної соціальної допомоги, зокрема, великий розмір виплат у зв’язку із безробіттям, також скорочує чисельність бажаючих працювати. Тому зменшення оподаткування трудових доходів та зняття інституційних перешкод сприяє розширенню пропозиції праці і забезпечує економічне зростання. Фактори пропозиції капіталу. Для стимулювання заощаджень і інвестицій та на цій основі – забезпечення нарощування виробництва і зайнятості – представники ЕП пропонують: 1) зменшити граничні ставки податків на прибутки підприємств (оптимальний рівень за А. Лаффером – 30 – 35%) і доходи фізичних осіб; 2) проводити політику прискореної амортизації, що збільшує внутрішні джерела інвестицій; 3) запровадити податкові пільги щодо реінвестування капіталу; 4) зменшити оподаткування доходів від власності (процентів і дивідендів). Це, з одного боку, підвищує схильність населення до заощаджень , збільшує пропозицію позичкового капіталу і зменшує рівень позичкового проценту. А з іншого – забезпечує зростання зовнішніх інвестиційних ресурсів корпорацій шляхом збільшення ринкової вартості їх активів. Збільшення останньої виникає внаслідок більшої привабливості корпораційних цінних паперів через зростання виплачуваних дивідендів і процентів. Яскравою ілюстрацією теорії та практичних рекомендацій прихильників теорії ЕП є так звана “крива Лаффера”. Вона отримала свою назву за прізвищем економіста Артура Б. Лаффера, який пропагував її на початку 80-х рр. у США (за його словами, в перший раз він накреслив її на серветці у одній із вашингтонських ресторацій). Крива Лаффера набула особливої популярності завдяки групі економістів-прихильників теорії ЕП, які мали великий вплив в адміністрації Р. Рейгана.

Як бачимо із рис. 12.2., починаючи з нульової ставки податку (t), її збільшення призводить до зростання податкових надходжень, Проте, за певної величини податкової ставки (за Лаффером це 30 – 35%) подальше її нарощування призводить не до збільшення, а до зменшення податкових надходжень внаслідок негативного стимулюючого впливу. Причинами скорочення податкових надходжень за умов перевищення оптимального рівня оподаткування виступають: 1) зменшення стимулів до трудової діяльності, заощаджень та інвестицій і як наслідок – скорочення ділової активності; 2) платники податків, за умов високих податкових ставок, намагатимуться ухилятись від сплати податків, що призводить до тінізації економіки. Тому, повномасштабне зниження податків, на думку а Лаффера, призведе до збільшення виробництва і зростання доходів, суттєво розширить базу оподаткування і як наслідок – доходи бюджету не скоротяться. Для повного збалансування державного бюджету представники теорії ЕП вважали за необхідне скоротити кількість і вартість “неефективних” соціальних програм. До речі, як і монетаристи, вони відстоювали скорочення державних витрат, насамперед, у соціальній сфері. Варто відзначити, що практична реалізація рекомендацій представників теорії ЕП за правління президента Р. Рейгана, не підтвердила тезу про оптимальну податкову ставку у 30 – 35%. Зниження граничної ставки податку на прибуток корпорацій до 34%, а на доходи фізичних осіб до 28% призвело до зниження податкових надходжень та значного дефіциту державного бюджету США. Прихильники теорії ЕП вважали, що зменшення податків є засобом не лише стимулювання економічного зростання а й боротьби з інфляцією. Високі податки, на їх погляд, є причиною перерозподілу ресурсів з приватного сектору в державний, що призводить до зниження темпів нагромадження у приватному секторі, зниження продуктивності праці, зростання витрат виробництва та цін. Таким чином, якщо монетаристи акцентували свою увагу га інфляції попиту, то прихильники теорії ЕП – на інфляції витрат. Як висновок можна виділити наступні основні положення теорії економіки пропозиції: - орієнтованість економічної політики на пропозицію, виробництво, а не на попит; - повномасштабне зниження податків як головний засіб стимулювання трудової діяльності, заощаджень, інвестицій і на цій основі – забезпечення економічного зростання, а також як головний інструмент боротьби із інфляцією; - крива А. Лаффера і оптимальний рівень податкових ставок; - обмеження державного регулювання економіки, скорочення державного сектору і державних витрат, насамперед – у соціальній сфері; - обґрунтування інфляції витрат.

Теорія оцінювання на фондовому ринку Д. Вільямса (1937 р.);

теорія структури капіталу і вартості джерел фінансування Ф. Модільяні та М. Міллера (друга половина 50 років);

. Перші розробки в області теорії оцінювання на фондовому ринку пов'язують з ім'ям випускника Гарвардського університету Д. Вільямса, який у своїй докторській дисертації, написаної в 1937 р., запропонував модель оцінки фінансових активів як один з інструментів для роботи на ринку цінних паперів. Однак вирішальний внесок у розвиток цієї теорії був зроблений Г. Марковіцем, що розробив на початку 1950-х років основи теорії портфеля.

У роботах Марковіца, по суті, була викладена методологія прийняття рішень у галузі інвестування у фінансові активи і запропонований відповідний науковий інструментарій. Подальший розвиток цей розділ теорії фінансів отримав у дослідженнях, присвячених ціноутворення цінних паперів, розробці концепції ефективності ринку капіталу, створення моделей оцінки ризику і прибутковості та їх емпіричному підтвердженню, розробці нових фінансових інструментів і т.п. У другій половині 50-х років проводилися також інтенсивні дослідження з теорії структури капіталу і вартості джерел фінансування. Є загальновизнаним, що основний внесок з даного розділу був зроблений Ф. Модільяні та М. Міллером.

З багатьох новацій, розроблених у фінансовій науці в ХХ ст., Два напрямки - теорія портфеля та теорія структури капіталу - по суті і являють собою серцевину науки і техніки управління фінансами великої компанії, оскільки дозволяють відповісти на два принципово важливі питання: звідки взяти і куди вкласти фінансові ресурси. Ймовірно, не випадково 1958 р., коли вперше була опублікована робота Модільяні та Міллера по структурі капіталу, розглядається найбільшими фахівцями в області теорії фінансів Т. Коупленд і Дж. Уестоном як рубіжний, починаючи з якого від прикладної мікроекономіки відбрунькувалося самостійний напрям, відоме нині як сучасна, або неокласична, теорія фінансів.

Зусиллями таких видатних вчених, як Ф. Блек, Дж. Лінтнер, Дж. Моссіна, М. Скоулз, Дж. Трейнор, Ю. Фама, Дж. Хіршліфер, У. Шарп та ін, новий напрям почало стрімко розвиватися в загальнотеоретичному плані. Значна частина наукової літератури з теорії фінансів у ті роки зосереджувалася радше на проблеми ринку капіталу, ніж на питаннях управління фінансовими ресурсами компанії. Безумовно, знання теоретичних основ управління фінансами необхідно, однак не меншу значимість має і прикладний аспект. Саме останнє послужило причиною становлення в 60-і роки прикладної дисципліни фінансовий менеджмент як науки, присвяченої методології і техніці управління фінансами великої компанії. Сталося це в основному шляхом природного доповнення базових розділів теорії фінансів аналітичними розділами бухгалтерського обліку (аналіз фінансового стану компанії, аналіз і управління дебіторською заборгованістю та ін) і деяким понятійним апаратом загальної теорії управління. Перші монографії з нової дисципліни, які можна було використовувати і як навчальні посібники, з'явилися в провідних англомовних країнах на початку 60-х років. Зараз вже можна говорити про те, що фінансовий менеджмент остаточно сформувався не тільки як самостійна наукова дисципліна та практична діяльність, але і як навчальна дисципліна. Значний внесок у популяризацію фінансового менеджменту внесли представники англо-американської школи Т. Коупленд, Дж. Уестон, Р. Брейлі, С. Майєрс, С. Росс, Ю. Брігхем та ін

У Росії становлення та розвиток фінансової науки прийнято пов'язувати з іменами Ю. Крижанича (1617 - 1683), Г. Котошіхіна (бл. 1630 - 1667), І. Т. Посошкова (1665 - 1726), Н. І. Тургенєва (1789 - 1871), М. Ф. Орлова (1788 - 1842), І. Я. Горлова (1814 - 1890), В. А. Лебедєва (1833 - 1909), І. І. Янжула (1846 - 1914), І. Х . Озерова (1869 - 1942), А. І. Буковецького (1881 - 1972) та ін Як і на Заході, який сформувався в Росії до кінця XIX ст. науковий напрямок мало очевидну спрямованість на публічні союзи, головним чином держава. Що стосується фінансів підприємства, то ще на початку ХХ століття будь-якого систематизованого викладу цього напряму, що оформиться в так званий «фінансовий менеджмент» лише після Другої світової війни, просто не існувало. Управління фінансами на рівні підприємства здійснювалося на інтуїтивній основі, ще не сформувалися значущі ринки капіталу, по суті, не було транснаціональних корпорацій, не було необхідності у формалізації процедур оцінки інвестиційної та фінансової діяльності. Окремі елементи управління фінансами підприємства розвивалися в рамках бухгалтерського обліку. Проте в Росії напередодні революції 1917 р. існували два річища - аналіз балансу (у рамках балансоведенія) і фінансові обчислення, - які в даний час входять до складу ключових розділів фінансового менеджменту.

У роки радянської влади в СРСР розроблялися в основному питання теорії і практики державних фінансів. Систематизація питань управління фінансами підприємств в руслі неокласичної теорії фінансів почалася в пострадянській Росії порівняно недавно - в 90-ті роки ХХ століття .*