3.2. Основні положення бухгалтерського обліку вкладних (депозитних) операцій в банках України

Залучені (розміщені) вклади (депозити) первісно оцінюються і відображаються за справедливою вартістю, з урахуваанням витрат на операцію, відповідно, як актив та зобов'язання, які не під лягають взаємозаліку. Справедлива вартість фінансового інструменту під час первісного визнання, як правило, дорівнює фактичній ціні операції.

Якщо банк залучає (розміщує) вклад (депозит) за ставкою, що суттєво відрізняється від ставки, яку банк застосовує на цю саму дату для подібних фінансових інструментів, то в бухгалтерському обліку відразу визнається прибуток або збиток на суму різниці між справедливою вартістю та сумою фактично отриманих (наданих) коштів (вартістю договору) у кореспонденції з рахунками дисконту (премії). У цьому разі банк визначає справедливу вартість шляхом дисконтування всіх очікуваних майбутніх грошових потоків із застосуванням ринкової процентної ставки щодо подібного фінансового інструменту.

Суми неамортизованого дисконту (премії) амортизуються із застосуванням ефективної ставки відсотка не рідше одного разу на місяць протягом строку дії договору в кореспонденції з рахунками процентних витрат (доходів).

На дату балансу вклади (депозити) оцінюються за амортизо ваною собівартістю з використанням ефективної ставки відсотка під час здійснення амортизації дисконту (премії) та нарахування процентів.

Ефективна ставка відсотка - ставка, яка точно дисконтує очікуваний потік майбутніх грошових платежів або надходжень упродовж очікуваного терміну дії фінансового інструменту до чистої балансової вартості цього інструменту.

Ефективна ставка відсотка розраховується під час первісного визнання фінансового інструменту шляхом визначення потоків грошових коштів з урахуванням умов договору за відповідним фінансовим інструментом.

Будь-які різниці, що виникають між сумою визнаних за ефективною ставкою відсотка процентних витрат (доходів) та нарахованих за номінальною процентною ставкою витрат (доходів) відображаються за рахунками з обліку неамортизованого дисконту (премії) у кореспонденції з рахунками з обліку процентних витрат (доходів).

3.3. Порядок залучення вкладів (депозитів) та їх облік

3.3.1. Порядок залучення вкладів (депозитів)

Організація операцій банків із залучення вкладів (депозитів) базується на виконанні встановлених правил та технологій, які вза- ємоузгоджуються зі стратегією банку.

Структура залучених ресурсів банку залежить від політики банку, щодо формування клієнтської бази, потреби банку в ресурсах різного виду, його можливостей залучати кошти з різних джерел тощо.

Говорячи про порядок залучення коштів, які в обліку відображаються як вклади (депозити), зазначимо, що до операцій, які здійснюються банком, належать відкриття та ведення поточних рахунків клієнтів, банків та НБУ (формування залишків на цих рахунках є ресурсом для банку), а також депозитні операції, із цілеспрямованого залучення коштів від клієнтів, банків та НБУ на депозитні рахунки різних видів.

Умови відкриття рахунку та особливості його функціонування передбачаються в договорі, що укладається між банком і його клієнтом.

Згідно з Інструкцією про порядок відкриття, використання і закриття рахунків у національній та іноземних валюті, затвердженою постановою Правління НБУ № 492 від 12.11.2003 року, банки відкривають своїм клієнтам за договором банківського рахунку поточні рахунки, за договором банківського вкладу - вкладні (депозитні) рахунки.

Поточний рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України.

До поточних рахунків належать:

рахунки за спеціальними режимами їх використання, що відкриваються у випадках, передбачених законами України або актами Кабінету Міністрів України;

поточні рахунки типу «Н», що відкриваються в національній валюті офіційним представництвам і представництвам юридичних осіб-нерезидентів, які не займаються підприємницькою діяльністю на території України;

поточні рахунки типу «П», що відкриваються в національній валюті постійним представництвам;

карткові рахунки, що відкриваються для обліку операцій за платіжними картками. Операції за цими рахунками здійснюються

з урахуванням особливостей, визначених відповідними нормативно-правовими актами Національного банку, що регулюють здійснення операцій із застосуванням платіжних карток;

поточні (накопичувальні) рахунки виборчих фондів;

інвестиційні рахунки, що відкриваються нерезидентам-інвес- торам в уповноважених банках України для здійснення інвестиційної діяльності в Україні, а також для повернення іноземної інвестиції та прибутків, доходів, інших коштів, одержаних іноземним інвестором від інвестиційної діяльності в Україні.

Вкладний (депозитний) рахунок - рахунок, який відкривається банком клієнту на договірній основі для зберігання грошей, що передаються клієнтом в управління на встановлений строк або без зазначення такого строку під певний процент (дохід) і підлягають поверненню клієнту згідно із законодавством України та умовами договору.

До вкладних (депозитних) рахунків також належать пенсійні депозитні рахунки, що відкриваються фізичним особам відповідно до Закону України «Про недержавне пенсійне забезпечення» для накопичення заощаджень на виплату пенсії.

Відкриття поточних рахунків. Документи на відкриття, переоформлення всіх банківських рахунків суб'єктів підприємницької діяльності подають до банку особи, які мають право першого та другого підписів і повноваження яких перевіряються уповноваженим працівником банку.

Для відкриття поточних рахунків юридичні особи-резиденти подають в банк такі документи:

заяву на відкриття рахунку встановленого зразка. Заяву підписують керівник та головний бухгалтер підприємства, їх підписи мають бути розшифровані з обов'язковим зазначенням прізвища й ініціалів; якщо юридична особа не використовує найману працю, то про це зазначається в рядку «Додаткова інформація»;

копію свідоцтва про державну реєстрацію в органі виконавчої влади, іншому органі, уповноваженому здійснювати державну реєстрацію, засвідчену нотаріально чи органом, який видав свідоцтво про державну реєстрацію;

копію належним чином зареєстрованого установчого документа (статуту/засновницького договору/установчого акта/положення), засвідчену нотаріально чи органом, який реєструє. Положення, які затверджуються постановами Кабінету Міністрів України чи указами Президента України, нотаріального засвідчення не потребують. Установи та організації, які діють на підставі законів, статути (положення) не подають;

копію довідки про внесення юридичної особи до Єдиного державного реєстру підприємств та організацій України, засвідчена нотаріально або органом, що видав довідку;

копію документа, що підтверджує взяття юридичної особи на облік в органі державної податкової служби, засвідчена податковим органом, нотаріально або уповноваженим працівником банку;

картку зі зразками підписів і відбитка печатки.

Юридичні особи, які використовують найману працю і є платниками страхових внесків, додатково подають:

копію документа, що підтверджує реєстрацію юридичної особи у відповідному органі Пенсійного фонду України, засвідчену нотаріально, органом, що видав довідку, або уповноваженим працівником банку;

копію страхового свідоцтва, що підтверджує реєстрацію юридичної особи у Фонді соціального страхування від нещасних випадків на виробництві та професійних захворювань України як платника страхових внесків, засвідчену нотаріально, органом, що видав довідку, або уповноваженим працівником банку.

Ведення рахунків. Ведення рахунків має такі особливості:

Обслуговування рахунку здійснюється на підставі договору банківського рахунку, договору вкладу (депозиту).

Днем відкриття поточного чи депозитного рахунку вважається дата, зазначена на заяві про відкриття рахунку в розділі «Відмітки банку».

До отримання повідомлення про взяття рахунків суб'єктів підприємницької діяльності на податковий облік на цих рахунках здійснюються лише операції із зарахування коштів. Датою початку операцій за видатками з рахунків суб'єктів підприємницької діяльності в установі банку є дата реєстрації «Повідомлення про відкриття (закриття) рахунку» у податковому органі.

Для здійснення розрахунків клієнти банків самостійно вибирають платіжні інструменти (за винятком меморіального ордера).

Установи банків списують кошти з рахунків клієнтів тільки за дорученням власників цих рахунків або за розпорядженням стягувачів (державних виконавців).

Доручення платника на перерахування коштів приймаються банком у межах коштів, наявних на рахунку на початок

операційного дня. У разі технічної можливості врахування коштів, що надходять на рахунки протягом операційного дня та якщо це передбачено договором на розрахунково-касове обслуговування, банк може здійснювати платежі з урахуванням сум надходжень.

Розрахункові документи, що надходять до банку протягом операційного часу, банк виконує в день їх надходження; ті, що надійшли після операційного часу, - наступного робочого дня.

У разі відсутності/нестачі коштів на рахунку платника для виконання розрахункових документів, що надійшли до банку протягом операційного часу, такі документи цього самого дня повертаються без виконання або здійснюється їх часткова оплата (якщо інше не передбачене договором на розрахунко- во-касове обслуговування). Винятком є надходження платіжних вимог на примусове або договірне списання, які банк виконує наступного робочого дня.

Надходження на поточний рахунок обліковуються в кредитовій стороні, платежі з поточного рахунку - у дебетовій. Банк не здійснює обліку заборгованості платника, не сплаченої в строк; не веде реєстру розрахункових і виконавчих документів, не сплачених вчасно через відсутність коштів на рахунку платника (за винятком здійснення банком таких операцій у межах договору).

Розрахункові документи виконуються в такому порядку (ст. 1072 ЦКУ):

платіжні вимоги, оформлені на підставі рішень судів (у першу чергу списуються грошові кошти на підставі рішень суду для задоволення вимог відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров'я або смертю, а також вимог про стягнення аліментів; у другу чергу списуються грошові кошти на підставі рішень суду для розрахунків щодо виплати вихідної допомоги для оплати праці особам, які працюють за трудовим договором (контрактом), а також виплати за авторським договором; у третю чергу списуються грошові кошти на підставі інших рішень суду);

' - розрахункові документи на сплату платежів до бюджету;

інші розрахункові документи в порядку їх надходження.

Закриття поточних рахунків. Банки мають право розірвання договору банківського рахунку:

на підставі заяви власника рахунку;

якщо сума грошових коштів, що зберігається на рахунку клієнта, залишається меншою від мінімального розміру, передбаченого банківськими правилами або договором, якщо така сума не буде відновлена протягом місяця від дня попередження банком про це;

у разі відсутності операцій за рахунком протягом року, якщо інше не встановлено договором. Банк може відмовитися від договору банківського рахунка та закрити рахунок клієнта в разі відсутності операцій за рахунком протягом 3 (трьох) років підряд та відсутності залишку грошових коштів на цьому рахунку;

за інших обставин, передбачених чинним законодавством чи договором між банком та клієнтом.

Датою закриття рахунку є день, наступний за днем останньої операції за рахунком.

Після закриття рахунку клієнта документи (справа) залишаються в банку.

Переоформлення поточного рахунку здійснюється на підставі тих самих документів, що й відкриття рахунку.

Поточні рахунки фізичних осіб у національній та іноземній валюті закриваються:

на підставі заяви;

у разі смерті клієнта;

в інших випадках, передбачених договором або чинним законодавством.

Закриття вкладних (депозитних) рахунків у національній та іноземній валюті юридичних та фізичних осіб здійснюється в разі:

закінчення строку депозиту (вкладу), на який був укладений договір;

дострокового розірвання договору однією зі сторін;

смерті власника (для фізичних осіб).

В обох випадках кошти з депозитних рахунків юридичних осіб разом із процентами переказуються на поточний рахунок власника депозитного рахунку. Видача коштів готівкою юридичній особі при закритті її депозитного рахунку не дозволяється.

З вкладних рахунків фізичних осіб при їх закритті кошти можуть бути видані готівкою або переказані на рахунок за розпорядженням власника.

Дострокове закриття вкладного (депозитного) рахунку за ініціативою вкладника здійснюється згідно з умовами, передбаченими угодою.

Окремо розглядаються міжбанківські відносини, операції в межах яких банки здійснюють за відповідними рахунками.

Рахунки такого виду називаються кореспондентськими, вони відкриваються на підставі договорів між банками-кореснонден- тами.

Виникнення залишків на розглянутих рахунках як ресурсу банку пов'язане з розрахунково-касовими операціями, тому механізм їх проведення та облік буде розглянуто в наступних розділах.

Проведення вкладних (депозитних) операції з цілеспрямованого залучення коштів від клієнтів, банків та НВУ на депозитні рахунки різних видів базується в банках на засадах депозитної політики.

Депозитна політика - це комплекс заходів банку із формування портфеля депозитних послуг, різноманітних форм і методів здійснення цих заходів, визначення його конкурентних позицій на даному сегменті ринку та забезпечення стійкості й надійності ресурсної бази.

З метою ефективного здійснення депозитної політики банки розробляють відповідний меморандум. У західних банках розробленню меморандуму депозитної політики, яким займаються служби стратегічного планування, казначейства та маркетингу, приділяють особливу увагу. Єдиної схеми меморандуму депозитної політики не існує. Цей документ конфіденційний і щорічно затверджується радою банку.

Призначення меморандуму депозитної політики полягає у встановленні граничних розмірів депозитної бази, її місця в ресурсному потенціалі банку та засобах його реалізації.

Меморандум закріплює напрямки депозитної політики, виходячи з цілей, завдань банку, визначених у його статуті: отримання максимального прибутку при збереженні банківської ліквідності.

Меморандум депозитної політики розробляється з урахуванням принципів:

максимізації прибутку;

забезпечення стійкості ресурсної бази та рівня ліквідності;

гнучкості асортиментної і цінової політики та пристосування окремих параметрів збуту до вимог клієнтів.

Таким чином, меморандум депозитної політики - це визначення стратегії банку щодо цільових ринків та клієнтів, обсягів, структури депозитів фізичних осіб, методів та пріоритетів депозитної діяльності.

Що стосується безпосередньо механізму залучення коштів клієнтів, то умовно можна виділити етапи, кожен з яких має певні складові, наведені в табл. 3.2.

Таблиця 3.2. Етапи проведення депозитної операції для грошових депозитів

Фізичні особи |

Юридичні особи |

1. Вибір виду депозитів (вкладів) |

|

♦ |

+ |

2. Подання заяви та відповідних документів для відкриття рахунку |

|

+ |

+ |

3. Оформлення депозиту |

|

Укладання договору банківського вкладу Видача ощадної книжки (для Ощадного банку обов'язково) Депозитний сертифікат |

Укладання договору банківського вкладу Депозитний сертифікат |

4. Відкриття рахунку та внесення коштів |

|

Внесення готівки Перерахування з поточного (карткового) рахунку |

Перерахування з поточного (карткового) рахунку |

5. Обслуговування депозитного рахунку |

|

Нарахування процентів Повернення за умовами договору (іншого документу) суми депозиту (вкладу) та процентів:

|

Нарахування процентів Повернення за умовами договору (іншого документу) суми депозиту та процентів: перерахування на поточний (картковий) рахунок |

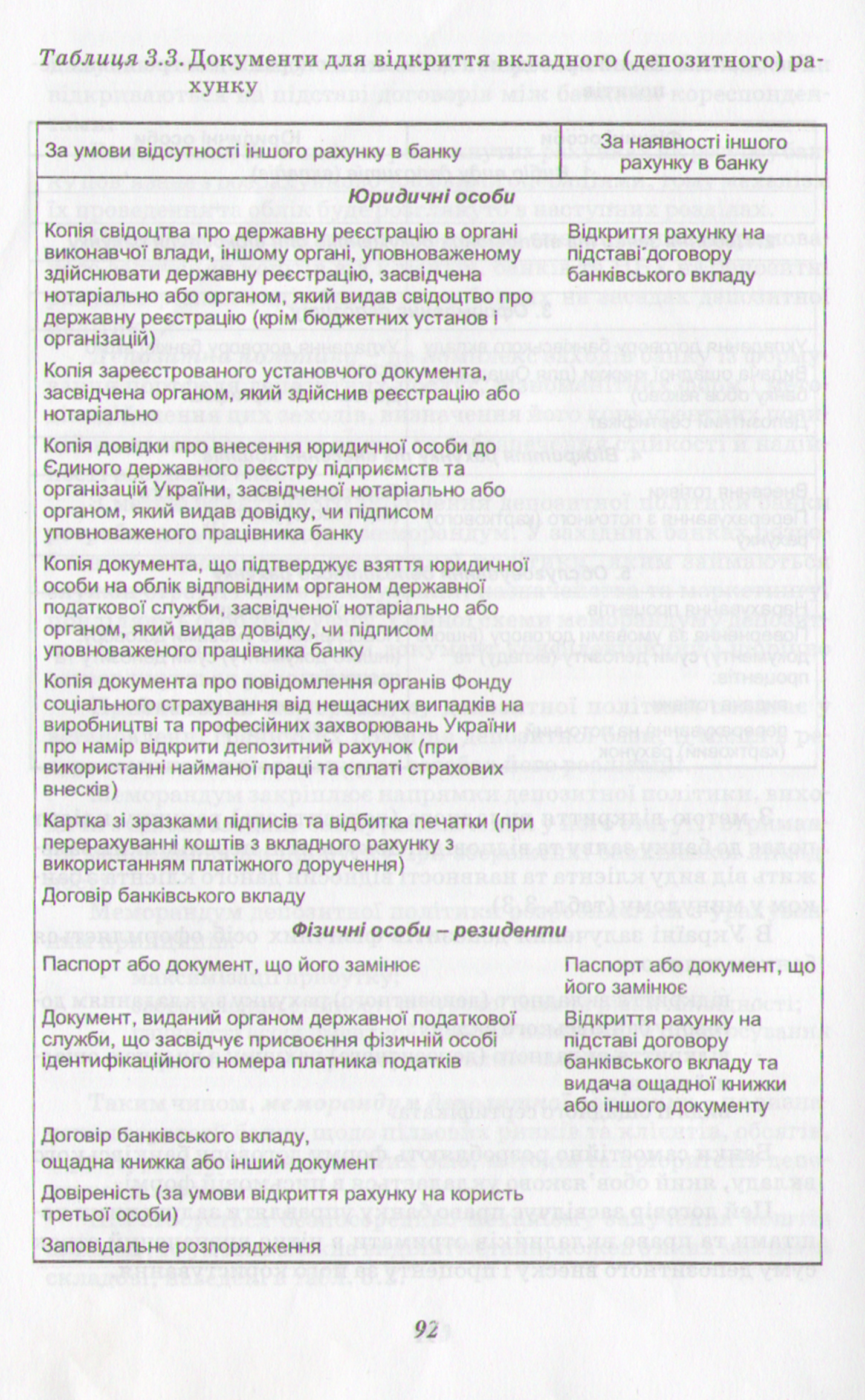

З метою відкриття вкладного (депозитного) рахунку клієнт подає до банку заяву та відповідні документи, перелік яких залежить від виду клієнта та наявності відносин даного клієнта з банком у минулому (табл. 3.3).

В Україні залучення депозитів фізичних осіб оформляється банком шляхом:

відкриття вкладного (депозитного) рахунку з укладанням договору банківського вкладу;

відкриття вкладного (депозитного) рахунку з видачею ощадної книжки;

видачі ощадного сертифіката.

Банки самостійно розробляють форму договору банківського вкладу, який обов'язково укладається в письмовій формі.

Цей договір засвідчує право банку управляти залученими коштами та право вкладників отримати в чітко визначений строк суму депозитного внеску і проценту за його користування.

Основними реквізитами та умовами договору банківського вкладу є:

назва та адреса банку, який приймає депозит;

назва та адреса власника коштів;

дата внесення депозиту;

дата вимоги вкладником своїх коштів;

процентна ставка за користування депозитом;

зобов'язання банку повернути суму, яка внесена на депозит;

підписи сторін: керівника виконавчого органу банку або уповноваженої на це особи та вкладників.

Договір банківського вкладу укладається між банком та юридичною (фізичною) особою у двох примірниках, один із яких зберігається в банку, а інший у клієнта. У договорі проставляється номер відкритого особового депозитного рахунку. У номер рахунку вносять параметри, що характеризують вид, тип вкладу, строк дії, термін закінчення угоди, тип контрагента, відсоткову ставку та ін.

Підписаний договір банківського вкладу передається в бухгалтерію банку. Усі особові рахунки вкладників підлягають реєстрації як у бухгалтерії, так і в депозитному відділі банку. Датою початку відносин відповідно до договору є дата надходження грошей на депозитний рахунок. Форма надходження грошей оговорюється угодою.

Грошові кошти на вкладні (депозитні) рахунки перераховуються юридичними особами з поточних рахунків і повертаються банками в безготівковій формі на поточні рахунки юридичних осіб.

Грошові кошти на вкладні (депозитні) рахунки фізичних осіб можуть бути внесені готівкою, перераховані з іншого вкладного (депозитного) рахунку або поточного рахунку і повертаються банками готівкою або в безготівковій формі на зазначений у договорі рахунок вкладника для повернення коштів чи за заявою вкладника на інший його рахунок.

Ціноутворення банківських депозитів, нарахування плати за депозит. Вирішення питання відносно цін на послуги по депозитах передбачає виконання банками двох завдань:

забезпечення клієнтам достатньо високих процентних доходів для залучення та утримання їхніх вкладів;

відсутність дуже високих процентних ставок, які можуть ліквідувати прибутки від використання коштів з депозитів.

Ціноутворення виявляється у встановленні процентної ставки та тарифів за обслуговування депозитного рахунку.

За договором банківського депозиту банк, що прийняв кошти від вкладника або кошти, які надійшли на рахунок вкладника від іншої сторони, зобов'язується виплатити вкладнику суму депозиту й нараховані проценти на умовах та в порядку, передбачених договором.

Для покриття операційних витрат, пов'язаних з веденням поточних рахунків, банк стягує з клієнта комісійну винагороду. Деякі банки не стягують комісії з безпроцентних рахунків за умови зберігання на них стабільного залишку не нижче від встановленого рівня.

У банківській практиці використовуються три методи визначення кількості днів для розрахунку відсотків:

метод «факт/факт» - при розрахунку суми відсотків береться фактична кількість днів у місяці та році;

метод «факт/360» - при розрахунку суми відсотків береться фактична кількість днів у місяці, але умовно в році - 360 днів;

метод «30/360» - при розрахунку суми відсотків береться умовна кількість днів у місяці - 30 та в році - 360.

В Україні застосовується, як правило, перший метод. Проценти на вклад (депозит), залучений відповідно до договору банківського вкладу (депозиту), якщо інше не передбачене договором, нараховуються від дня, наступного за днем надходження до банку грошових коштів або банківських металів, до дня, який передує поверненню грошових коштів чи банківських металів вкладнику або списанню з вкладного (депозитного) рахунку вкладника з інших підстав.

Банки можуть здійснювати нарахування процентів вкладникам як за простими, так і складними відсотками. Процентний дохід за складними відсотками (капіталізація відсотків) визначається таким чином. Після закінчення розрахункового періоду на суму вкладу нараховується відсоток, і отримана величина приєднується до суми вкладу. У наступному розрахунковому періоді відсоткова ставка застосовується до нової, уже збільшеної суми. Складні відсотки доцільно застосовувати в тому випадку, коли виплата відсоткового доходу здійснюється по закінченні терміну дії депозитної угоди.