Лабораторная работа № 2 «Общие принципы ведения учета. Формирование уставного капитала предприятия»

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет, проводимый в обязательном порядке каждой организацией, предполагает регистрацию всех осуществляемых ею операций (счета) и составление итоговых отчетов (балансы).

Базовое уравнение бухгалтерского баланса имеет вид:

Пассивы = Активы или Капитал + Обязательства = Активы.

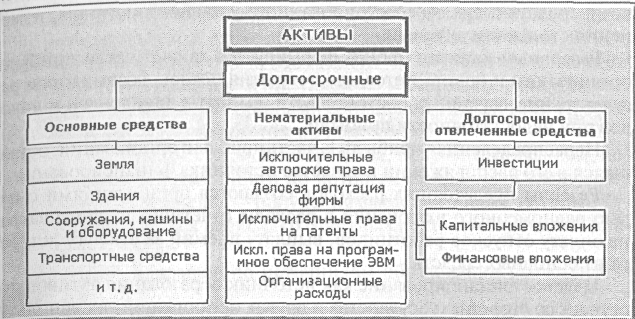

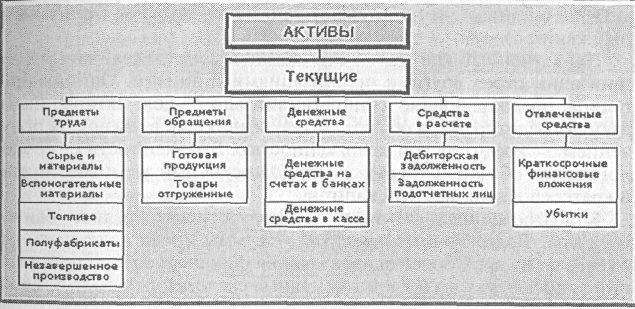

Хозяйственная деятельность организации предполагает наличие экономических ресурсов с целью обеспечения получения доходов. Эти экономические ресурсы являются активами организации и отражаются в учете в стоимостном выражении. По времени использования в производственном процессе различают долгосрочные (внеоборотные) и текущие (оборотные) активы.

Долгосрочные и текущие активы, в свою очередь, подразделяются следующим образом:

При этом пассивы означают средства, которые фирма должна вернуть, например:

кредиторская задолженность (долги фирмы по банковским кредитам);

сумма долга по поставкам;

задолженность по расчетам с бюджетом или служащими фирмы;

другие формы займов.

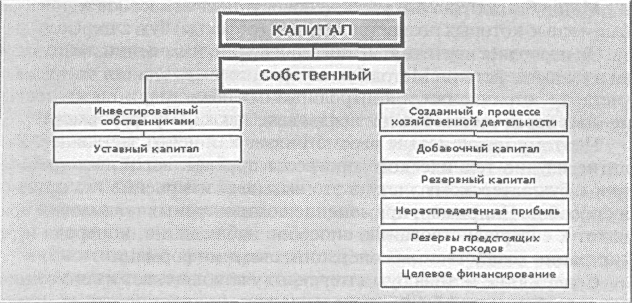

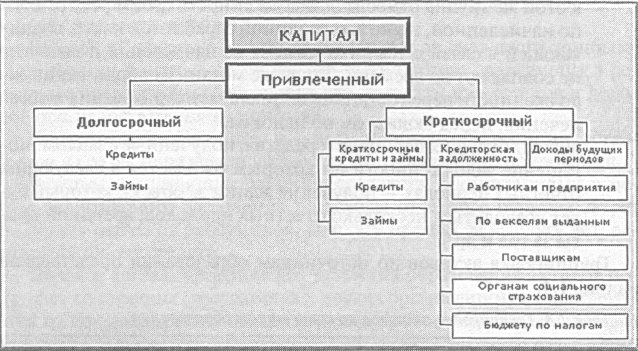

Капитал, который владельцы вкладывают в фирму с целью получения прибыли, можно рассматривать как долг фирмы владельцам. Поэтому в базовом уравнении бухгалтерского баланса пассивы могут быть разделены на две составные части:

Собственный и привлеченный капиталы, в свою очередь, подразделяются следующим образом

Смысл бухгалтерского баланса состоит в сведении воедино всех операций и сделок фирмы, в увязке расходов фирмы с ее доходами.

Каждый элемент актива и пассива баланса называется статьей баланса.

Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов:

в чем воплощена данная часть активов;

где используется;

их величина.

Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов:

за счет какого источника данная часть активов создана;

для какой цели предназначены;

их величина.

Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела:

внеоборотные активы;

оборотные активы.

Пассив баланса состоит из трех разделов:

капитал и резервы;

долгосрочные обязательства;

краткосрочные обязательства.

Оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источниках их образования. В связи с этим в бухгалтерском учете применяется система счетов.

Система счетов - способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям.

Счета бухгалтерского учета по отношению к балансу делятся на две группы:

счета для учета активов (счета активов);

счета для учета источников образования активов (счета источников).

К активным относятся счета «Основные средства», «Материалы», «Касса», «Расчетный счет», «Нематериальные активы», «Расчеты с учредителями» и др.

К пассивным относятся счета «Уставный капитал», «Расчеты по краткосрочным кредитам и займам», «Расчеты с поставщиками и подрядчиками», «Расчеты с персоналом по оплате труда» и др.

Особую группу составляют активно-пассивные счета, объединяющие в себе признаки активных и пассивных счетов. Примером может служить счет «Прочие доходы и расходы», по дебету которого отражают прочие расходы, а по кредиту — прочие доходы.

Бухгалтерский баланс имеет форму таблицы, в которой данные связаны двусторонне: по горизонтали и вертикали. Левая сторона баланса называется дебетом и отражает состав средств, которыми располагает фирма (активы). Правая сторона баланса называется кредитом и отражает источники средств фирмы (пассивы). Каждая хозяйственная операция или коммерческая сделка проводится по дебету одного и кредиту другого счетов, лежащих в основе сводного баланса.

Способ двойной записи обеспечивает правильность записей по счетам, позволяет вести сплошной, непрерывный, взаимосвязанный и документально подтвержденный учет хозяйственной деятельности фирмы.

Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называются корреспондирующими.

Обозначение корреспонденции счетов, т.е. наименования дебетуемых и кредитуемых счетов с указанием суммы по данной операции, называется бухгалтерской записью (проводкой).

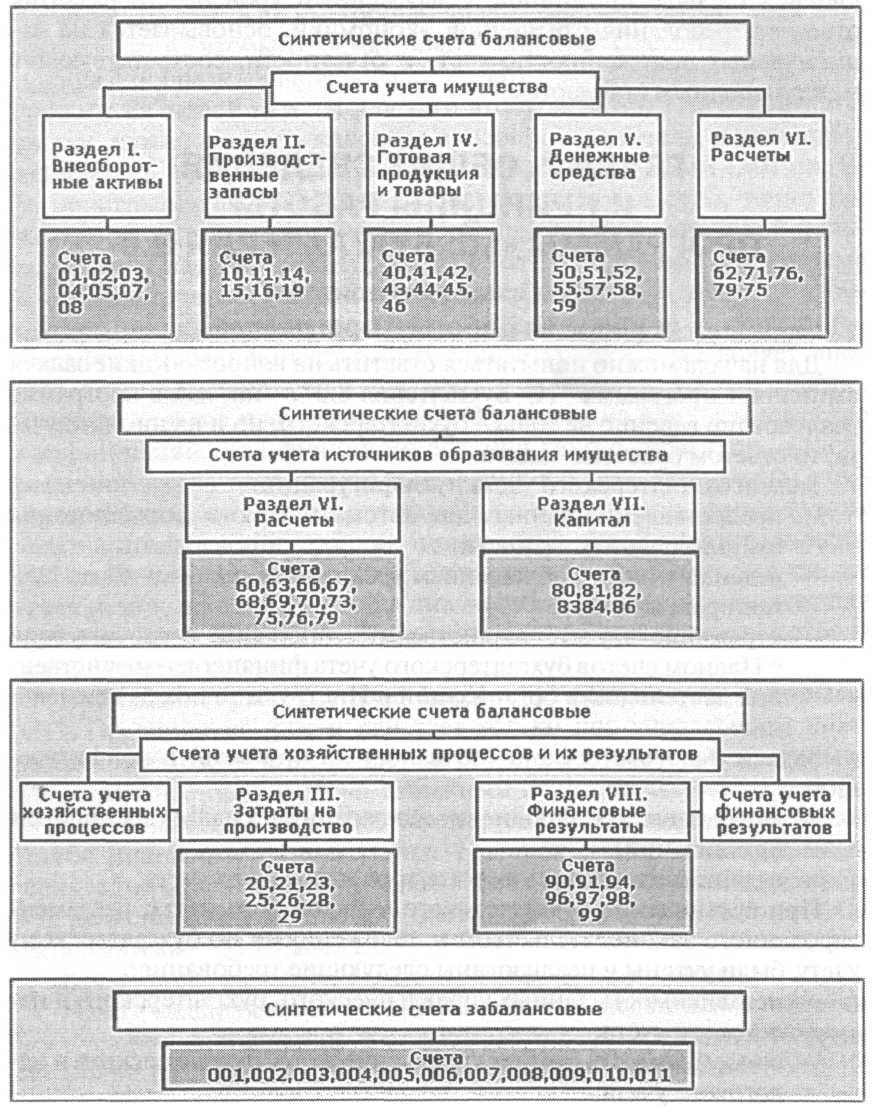

План счетов бухгалтерского учета, являющийся основой сводного баланса, включает счета, каждый из которых характеризует деятельность фирмы в какой-либо определенной области.

Счета бывают синтетическими, т. е. отражают обобщенные данные по видам средств и хозяйственных операций. Они подразделяются в свою очередь на аналитические счета, детализирующие данные по отдельным видам средств и хозяйственных операций.

Синтетический учет ведется в денежном выражении; при аналитическом учете используются три группы измерителей. В аналитических счетах, отражающих товарно-материальные ценности, учет ведется в денежном и натуральных измерителях, т.е. в количественно-суммовом выражении.

Следует отметить, что часть счетов синтетического учета отражает средства или источники средств, не требующие дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов («Касса», «Расчетный счет», «Уставный капитал»).

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Субсчет - способ группировки данных аналитических счетов.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления хозяйственным органом.

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации. При этом итог по каждому синтетическому счету должен быть равен итогу по всем детализирующим его аналитическим счетам.

План счетов бухгалтерского учета — классификация общей номенклатуры синтетических показателей бухгалтерского учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов. Для удобства использования все счета сведены в 8 разделов, в соответствии с группировкой счетов по экономическому содержанию.

ПРАКТИЧЕСКОЕ ЗАДАНИЕ

Упражнение 1.

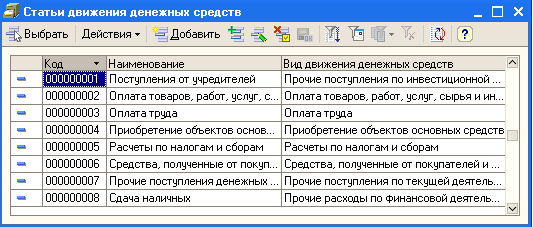

Для ведения аналитики по учету движения денежных средств используется справочник Движение денежных средств.

В реквизите «Вид движения» указывается соответствующий определяемому виду движения показатель регламентированной отчетности (данные показатели уже предопределены в конфигурации).

Справочник Статьи движения денежных средств используется для ведения аналитического учета на счетах:

— 50 «Касса»;

— 51 «Расчетные счета»;

— 52 «Валютные счета»;

— 55 «Специальные счета в банках».

Заполните справочник Движение денежных средств статьями, представленными на рисунке, удалите лишние, добавьте новые.

Упражнение 2. План счетов.

В типовой конфигурации программы «1C: Бухгалтерия» содержится план счетов, принятый в РФ для хозрасчетных организаций. Программа позволяет вести несколько планов счетов. Кроме счетов и субсчетов, определенных нормативными документами, в план счетов введены некоторые дополнительные счета и субсчета. Например, счет 00 «Вспомогательный».

Откройте План счетов, выполнив команду Операции - План счетов – План счетов бухгалтерского учета.

Набрав на клавиатуре 69, перейдите по коду к счету 69, ознакомьтесь с разбиением счета по субсчетам и ответьте на вопрос, на каком субсчете учитываются расчеты по пенсионному обеспечению.

3. Щелкните по кнопке Описание счета, изучите описание счетов.

Определите в Плане счетов на какие субсчета разбит счет 50 «Касса».

Упражнение 3. Изменения Плана счетов.

Кардинальные изменения плана счетов производятся в режиме Конфигуратор. Созданные в этом режиме счета и субсчета обычно нельзя ни удалить, ни изменить. Но если такой счет имеет субсчета, то перечень субсчетов можно расширить. В режиме 1C: Предприятие можно создавать и новые счета, но их код не должен повторять уже использованные коды. Например, можно ввести счета 33, 72, 111 или ВТ.

Измените режим просмотра Плана счетов на режим Иерархического просмотра, для этого выполните команду Действия - Иерархический просмотр или соответствующая кнопка

.

.

Упражнение 4. Рассмотрите виды счетов по отношению к балансу.

В плане счетов указываются два параметра, определяющие вид счета по отношению к балансу:

Заб - признак забалансового счета.

Акт - признак активности счета:

А - активный счет;

П - пассивный счет;

АП - активно-пассивный счет.

Количественный учет по конкретному счету будет вестись, если в графе Кол задан признак - знак «+». При вводе операции по счету с заданным количественным учетом программа потребует ввести количество, а сумму проводки будет рассчитывать умножением цены на количество.

Создайте в плане счетов новый счет KB - Касса взаимопомощи

Пометьте счет KB как забалансовый и активный.

Задайте признак количественного учета по любому из счетов. Отмените этот признак.

Определите, по каким счетам и субсчетам может вестись валютный учет.