3.3. Налоги как классический пример трансакционных издержек

Налоги – это специфический тип трансакционных издержек для любого хозяйствующего агента. Их государству надо собирать, чтобы минимизировать наши издержки. В обмен на уплату налогов мы получаем от государства трансакционные блага.

1. Это прежде всего единая денежная система. Деньги – основной и колоссальный элемент экономии на издержках измерения. Деньги может выпускать только государство. Если каждый экономический агент начнет печатать свои деньги, то сложится ситуация, практически равная тому, что денег нет.

2. Система мер и весов, системы различных стандартов, также снижающие наши измерительные издержки.

3. Государство предоставляет нам гарантии личной безопасности, а также гарантии наших прав собственности. Без государства защищать свою собственность крайне дорого и затруднительно, ее могут отобрать. За официально зарегистрированной собственностью или за контрактом, зарегистрированным у государственного нотариуса, стоит сила государства, а, точнее, угроза применить насилие по отношению к тому, кто осмелится покуситься на эту собственность или сорвать контрактные обязательства. Гарантии обеспечиваются наличием суда и самого закона.

4. За счет нашей налоговой системы фоновой информацией. Бесплатно предоставляется государством только правовая информация. Государство ничего не берет с граждан за то, что они знакомятся с законами. Берут только те, кто эти законы для нас размножает.

Налоги – это доплата государству, как поставщику трансакционных благ. Кроме того государство собирает налоги, чтобы оплачивать социальные издержки на образование, здравоохранение и культуру (содержание больниц, школ, библиотек и пр.). За все эти товары мы склонны недоплачивать, в силу чего государство или общество должно брать эти расходы на себя.

Поведение человека, уклоняющегося от налогов, можно сравнить с поведением «безбилетника», который предполагает, что другие не последуют его примеру. Общество сталкивается с проблемой «free riding» (проблемой «безбилетника» или «зайца»), когда любой член общества может пользоваться всеми благами независимо от того, платит он налоги или нет, и сколько он платит. Даже платя минимальные налоги, он претендует на полномасштабное пользование всеми благами, предоставляемыми государством.

3.4. Внешние эффекты. Теорема коуза

Внешние эффекты, или экстерналии (externalities) – это издержки или выгоды от рыночных сделок, не получившие отражения в ценах. Они называются «внешними», так как касаются не только участвующих в данной операции экономических агентов, но и третьих лиц.

Внешние эффекты делятся на отрицательные и положительные. Отрицательные эффекты связаны с издержками, положительные – с выгодами.

Если предельные общественные (социальные) издержки (выгоды) определяются по формуле:

MSC = MPC + MEC,

где MSC – magical social cost – предельные общественные издержки,

MPC – marginal private cost – предельные частные издержки,

MEC – marginal external cost – предельные внешние издержки.

Тогда внешние эффекты показывают разность между социальными (общественными) издержками (выгодами) и частными издержками (выгодами):

MEC = MSC – MPC.

Отрицательный внешний эффект возникает в случае, если деятельность одного экономического агента определяет издержки других.

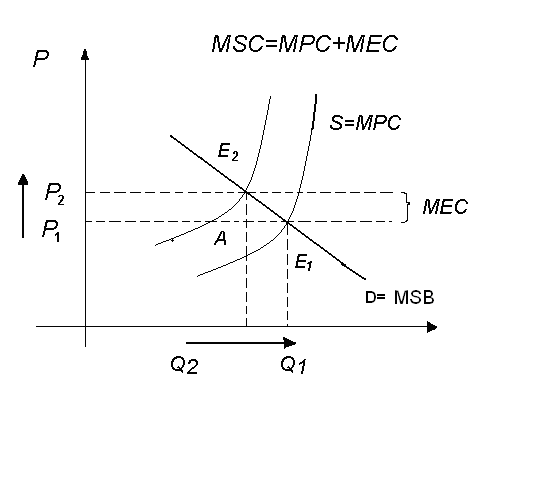

В качестве примера рассмотрим работу целлюлозно-бумажного комбината. Он осуществляет сброс недостаточно хорошо очищенной воды в реку. Поэтому его предельные частные издержки оказываются ниже предельных общественных издержек, так как не включают расходы на создание дополнительной системы очистных сооружений. Это приводит к тому, что количество выпускаемой продукции превышает эффективный объем выпуска (см. рис. 4).

Рис.4. Отрицательный внешний эффект

Без очистных сооружений комбинат выпускает Q1 тонн бумаги при цене P1. Рыночное равновесие устанавливается в точке Е1, в которой кривая предложения (равная предельным частным издержкам S=MPC) пересекается с кривой спроса (равной предельным общественным выгодам – MSB), то есть в точке Е1 MPC=MSB (предельные частные издержки равны предельным общественным выгодам).

Так как предельные социальные издержки равны сумме предельных частных издержек и предельных внешних издержек (MSC = MPC + MEC), тогда если бы удалось превратить внешние издержки во внутренние, эффективный объем выпуска сократился бы до Q2 при росте цены до Р2. В точке Е2 предельные общественные выгоды равнялись бы предельным общественным издержкам MSB=MSC.

Площадь треугольника АЕ1Е2 показывает потери эффективности, связанные с тем, что предельные частные издержки оказались ниже предельных социальных издержек.

Таким образом, при наличии отрицательного внешнего эффекта экономическое благо продается и покупается в большем по сравнению с эффективным объеме, то есть происходит перепроизводство товаров и услуг с отрицательными внешними эффектами.

Положительный внешний эффект возникает в случае, если деятельность одного экономического агента приносит выгоду другим.

MSB = MPB + MEB,

где MSB – marginal social benefit – предельные общественные выгоды,

MPВ – marginal private benefit – предельные частные выгоды,

MEВ – marginal external benefit – предельные внешние выгоды.

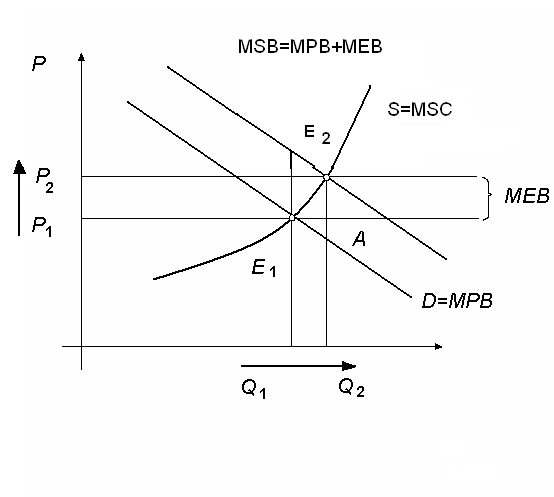

Рассмотрим возникновение положительного влияния на примере образования. Инвестиции в человеческий капитал могут быть ниже оптимальных для общества. На рис. 5 рыночное равновесие в точке Е1 соответствует точке пересечения предельных частных выгод и предельных социальных издержек (MPB=MSC).

Рис. 5. Положительный внешний эффект

По формуле видно, что предельные социальные выгоды больше предельных частных выгод на величину предельных внешних выгод. Поэтому эффективное для общества равновесие достигалось бы в точке пересечения предельных социальных выгод и издержек, то есть в точке Е2. Эффективность увеличивается на площадь треугольника АЕ1Е2. Таким образом, при наличии внешнего эффекта экономическое благо продается и покупается в меньшем по сравнению с эффективным объеме, то есть идет недопроизводство товаров и услуг с положительными внешними эффектами.

Для сокращения перепроизводства товаров с отрицательными внешними эффектами и восполнения недопроизводства товаров с положительными, необходимо трансформировать внешние эффекты во внутренние, путем приближения предельных частных издержек к предельным частным выгодам.

А.С. Пигу в качестве решения данной проблемы предложил использовать корректирующие налоги и субсидии.

Корректирующий налог – это налог на выпуск товаров, характеризующихся отрицательными внешними эффектами, который повышает предельные частные издержки до уровня предельных общественных.

Корректирующая субсидия – это субсидия производителям товаров, характеризующихся положительными внешними эффектами, которая позволяет приблизить предельные частные выгоды к предельным общественным.

Анализ проблемы социальных издержек привел Коуза к выводу, который Дж. Стиглер назвал «теоремой Коуза». Основные утверждения теоремы Коуза были рассмотрены им в статьях «Федеральная комиссия по связи» (1959 г.) и «Природа социальных издержек» (1960 г.). Теорема Коуза утверждает, что «если права собственности четко специфицированы и трансакционные издержки равны нулю, то структура производства будет оставаться неизменной независимо от изменений в распределении прав собственности, если отвлечься от эффекта дохода».

Исследования показали, что теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При большей численности сделки происходит резкое увеличение трансакционных издержек, что опровергает предположение об их нулевом значении.