Правила техники безопасности при выполнении практических работ

Практические работы выполняются с использованием электрооборудования, включающего ЭВМ. Поэтому каждый студент должен соблюдать правила техники безопасности при работе с электронно-вычислительной техникой, находящейся в лаборатории.

К работе на оборудовании допускаются студенты, прошедшие инструктаж по технике безопасности под руководством ведущего преподавателя с соответствующим оформлением в журнале по технике безопасности.

Перед началом необходимо ознакомиться с техническим описанием и инструкцией по эксплуатации оборудования, используемого в практической работе. Непосредственно перед выполнением практических работ требуется проверить состояние рабочего места и исправность аппаратуры. Вся аппаратура должна быть заземлена и оборудована индивидуальными защитными предохранителями. Работа на неисправном оборудовании недопустима.

Во время работы не допускается присутствие посторонних лиц. При аварийном состоянии оборудования необходимо обесточить аппаратуру. При поражении кого-либо электрическим током немедленно отключить сеть и оказать первую помощь пострадавшему. В дальнейшем в случае необходимости принять меры по оказанию квалифицированной медицинской помощи.

После окончания работы выключить оборудование, убрать рабочее место.

Оборудование для практических работ

ПЭВМ IBM PC, операционная система Windows (Linus), электронная таблица MS Excel (OOo Calc), текстовый редактор MS Office (OOo Write), cистема Project Expert (Open Proj) .

Правила оформления и сдачи отчётов по практическим работам

Практические работы выполняются каждым студентом, оформляются в тетрадях для практических работ или на листах бумаги формата А4 и защищаются в установленные учебным графиком сроки.

Отчёт о проведённой практической работе содержит цели и задачи исследований, краткое описание финансовых задач или другой экономической информации, решение финансовых задач с отображением используемых финансовых функций в формате Calc (Excel), этапы решения задач с помощью Project Expert (Open Proj).

Краткие выводы, излагающиеся в конце работы, должны отражать сущность решаемой задачи, принципиальные моменты, положенные в основу работы с экономической информацией с использованием средств автоматизации.

Практическое задание №1. Автоматизация операционных задач, с использованием стандартных финансовых функций Calc (Excel)

Цель работы: Изучить основные финансовые функции Calc (аналог Excel) для решения операционных задач.

Ход работы.

Изучить теоретические положения.

Решить рассмотренные задачи практического задания №1 с помощью Calc (Excel).

Сохранить результаты и оформить отчет.

Теоретические положения.

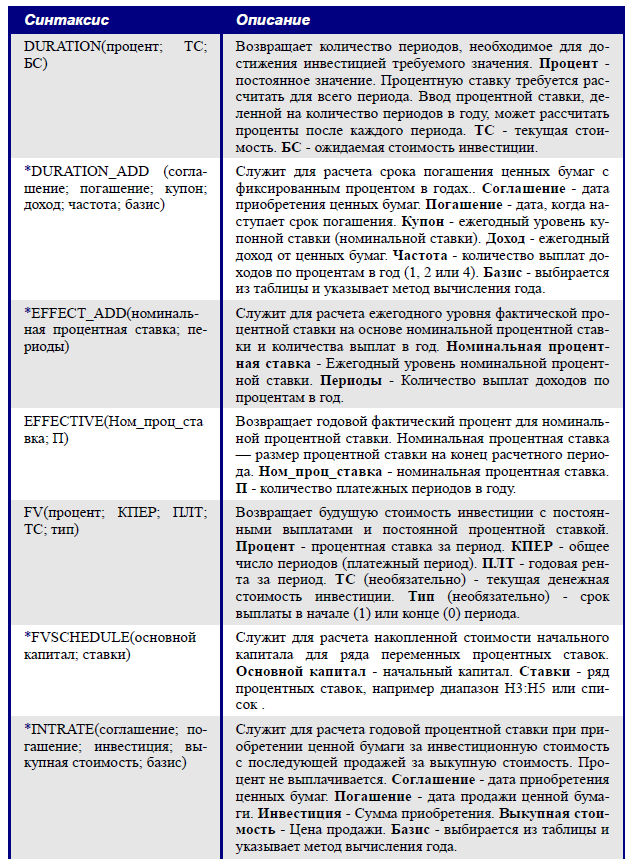

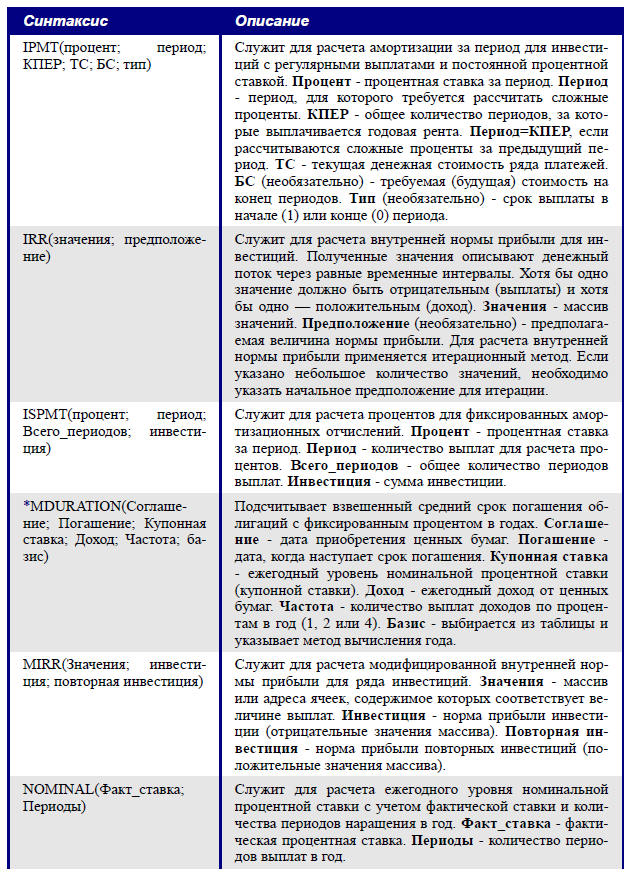

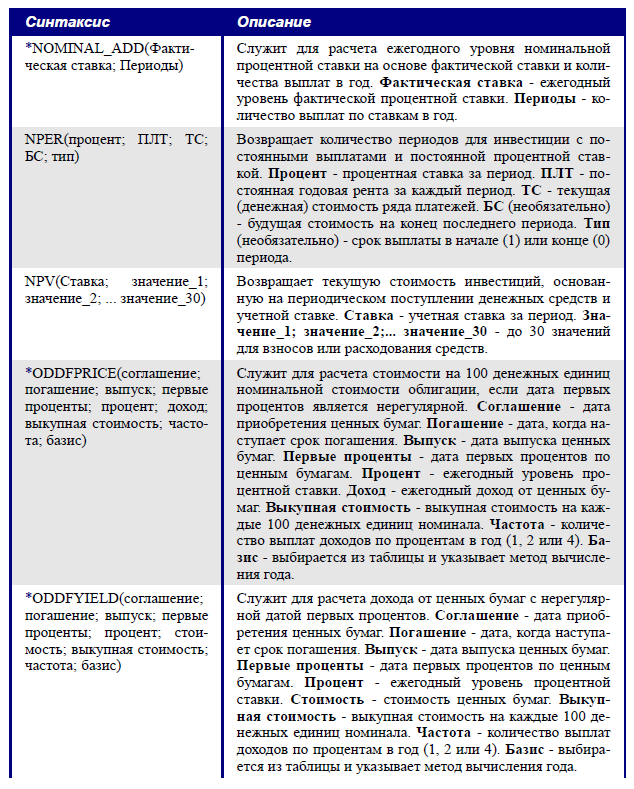

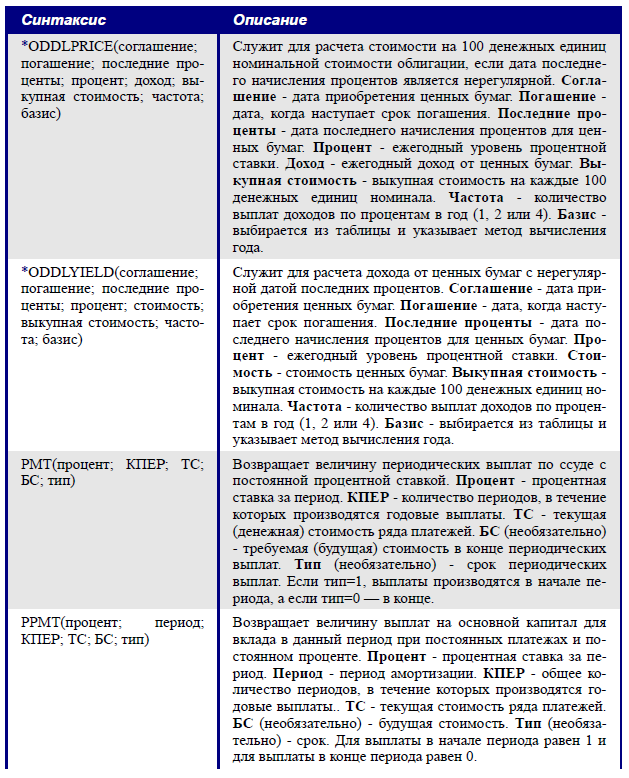

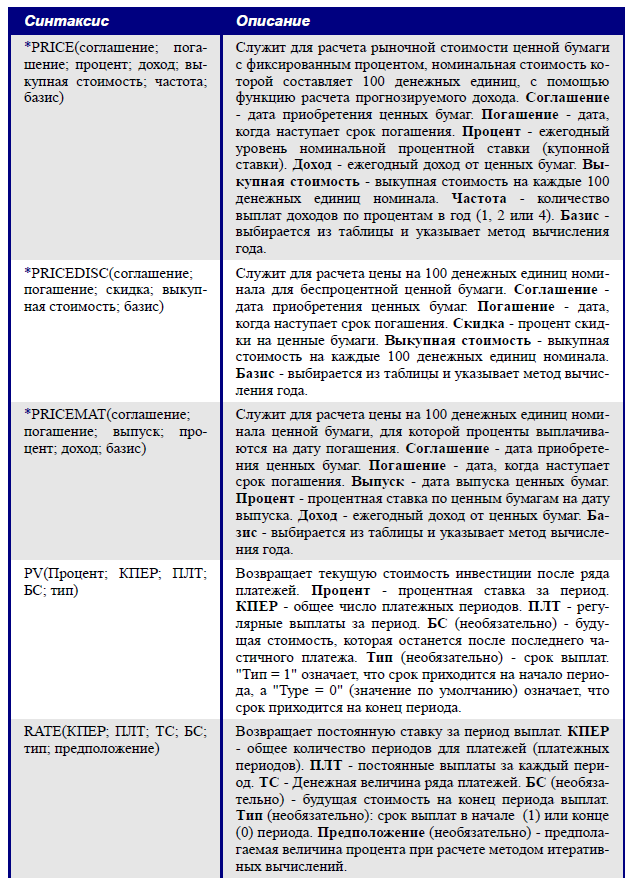

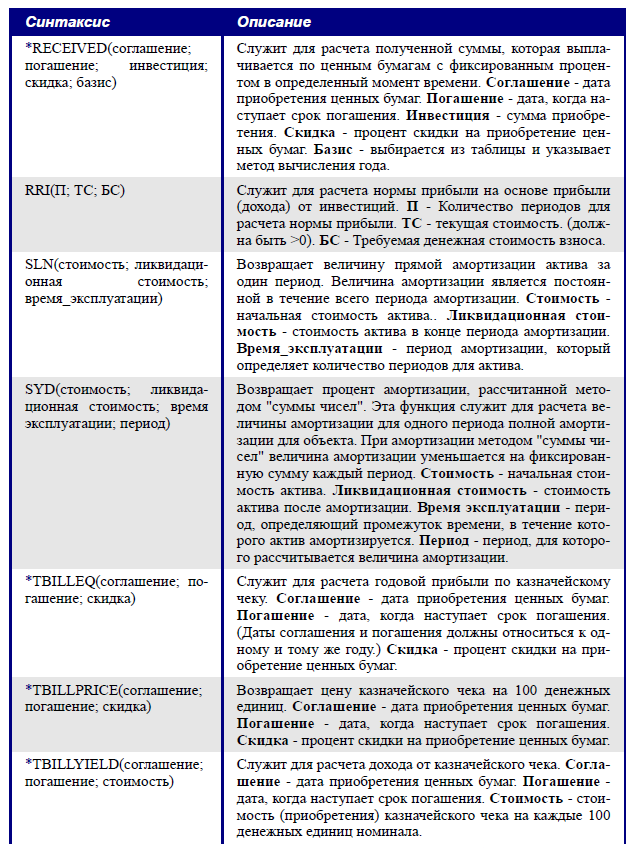

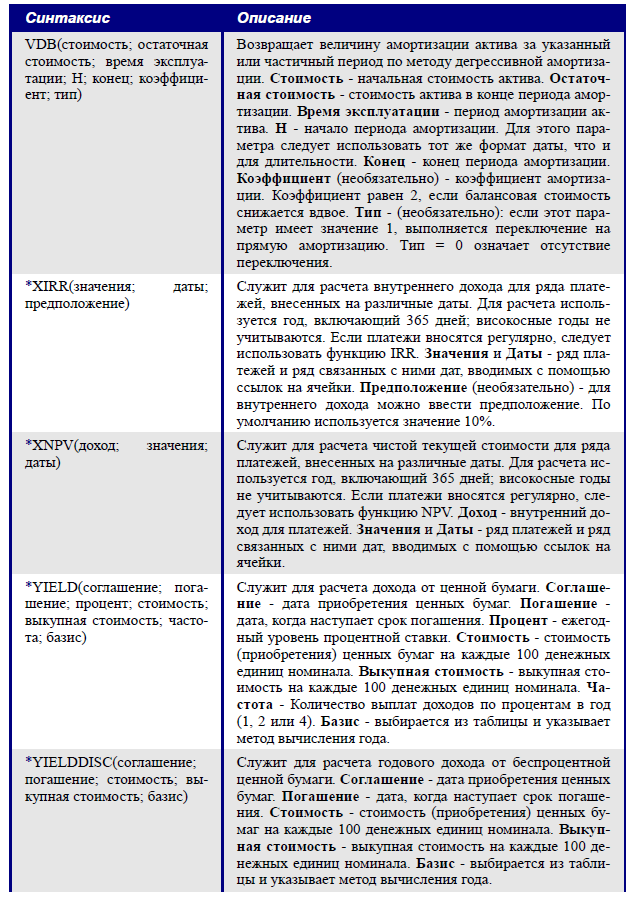

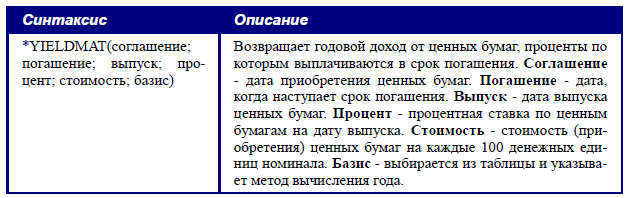

Финансовый анализ инвестиций. Финансовые функции программы Calc (является свободным аналогом Excel и входит в состав пакета OpenOffice) используют базовые модели финансовых операций. Многие финансовые функции имеют одинаковые аргументы. Для облегчения восприятия материала этого раздела общие аргументы финансовых функций описаны в следующей таблице:

Описание аргументов финансовых функций EXCEL, использующих базовые модели.

Аргумент |

Описание аргумента |

бз |

будущая стоимость фиксированных периодических выплат или единой суммы; баланс наличности, который нужно достичь после последней выплаты, по умолчанию равный 0 (например, будущая стоимость займа равна 0) |

бс |

|

выплата |

фиксированная периодическая выплата |

Дата(); дата1;...;датаN |

даты операций с наличными |

клер |

Общее число периодов выплат |

Число периодов |

|

колпер |

|

нз |

начальное значение (текущая стоимость) вклада или займа |

тс |

|

ставка |

процентная ставка за период, норма дисконтирования |

норма |

|

суммаО; сумма1 ;...; cyммaN |

значения выплат и поступлений |

значения |

|

тип |

число 0 или 1, обозначающее, когда производится выплата (1 - в начале периода, О-в конце периода); по умолчанию равно 0. |

предположение |

предполагаемое значение процентной станки; по умолчанию равно 0.1 |

предп |

|

прогноз |

|

период |

период, для которого требуется найти выплату по процентам; должен быть в интервале от 1 до аргумента клер. |

начпериод |

номер первого периода, участвующего в вычислениях |

конпериод |

номер последнего периода, участвующего в вычислениях |

номинальная, ставка |

номинальная годовая процентная ставка |

реинвестнорма |

норма прибыли, получаемой за деньги, находящиеся в наличном обороте при реинвестировании |

Финансовая норма |

норма прибыли, выплачиваемой за деньги, находящиеся в обороте. |

эффектставка |

эффективная годовая процентная ставка |

Описание аргументов финансовых функций CALC, использующих базовые модели (многие из функций, перечисленных здесь и в Справке OOo, доступны только если установлена надстройка Анализа. Эти функции отмечены символом(*).)

Особенностью всех финансовых расчетов является временная ценность денег, т.е. принцип неравноценности денег, относящихся к разным моментам времени. Предполагается, что полученная сегодня сумма обладает большей ценностью, чем ее эквивалент, полученный в будущем, т.е. будущие поступления менее ценны, чем современные. Неравноценность одинаковых по абсолютной величине сумм связана, прежде всего с тем, что имеющиеся сегодня деньги могут быть инвестированы и принести доход в будущем.

Основными понятиями финансовых методов расчета являются:

% -абсолют. величина дохода от предоставления денег в долг в любой его форме;

процентная ставка – относительная величина дохода за фиксированный интервал времени, измеряемая в % или в виде дроби;

период начисления – интервал времени, к которому приурочена процентная ставка;

капитализация процентов – присоединение начисляемых процентов к основной сумме;

наращение – увеличение первоначальной суммы в связи с капитализацией;

дисконтирование- приведение стоимостной величины, относящейся к будущему на некоторый, обычно более ранний, момент времени (операция, обратная наращению, т.е. по наращенной сумме опр-ся первоначальная сумма долга. В этом случае говорят, что наращенная сумма дисконтируется или учитывается, сам процесс начисления % и их удержание называется учетом, а удержанные проценты называют дисконтом. Первоначальная сумма долга называется современной капитализированной стоимостью.

Проценты бывают простые и сложные. Простые проценты используются при постоянной базе расчетов, т.е. когда за базу принимается сумма, полученная на предыдущем этапе наращения или дисконтирования.

Функции EXCEL для расчета операций по кредитам и займам. В пакете EXCEL существует группа функций, предназначенная для расчета финансовых операций по кредитам, ссудам, займам. Эти расчеты основаны на концепции временной стоимости денег и предполагают неравноценность денег, относящихся к разным моментам времени. Эта группа функций охватывает следующие расчеты:

• определение наращенной суммы (будущей стоимости);

• определение начального значения (текущей стоимости);

• определение срока платежа и процентной ставки;

• расчет периодических платежей, связанных с погашением займов.

Эти расчеты используют функции БЗ, КПЕР, НОРМА, ПЗ, ППЛАТ.

Определение будущей стоимости. Понятие будущей стоимости основано на принципе неравноценности денег, относящихся к разным моментам времени. Вложения, сделанные сегодня, в будущем составят большую величину. Эта группа функций позволяет рассчитать:

1) будущую или наращенную стоимость серии фиксированных периодических платежей, а также будущую стоимость текущего значения вклада или займа при постоянной процентной ставке (функция БЗ);

2) будущее значение инвестиции после начисления сложных процентов при переменной процентной ставке (функция БЗРАСПИС).

Расчеты на основе постоянной процентной ставки. Функция БЗ.

Функция БЗ рассчитывает будущую стоимость периодических постоянных платежей и будущее значение единой суммы вклада или займа на основе постоянной процентной ставки.

Синтаксис Б3(норма, число_периодов, выплата, нз, тип).

Рассмотрим различные варианты использования этой функции при решении конкретных задач.

1. Допустим, необходимо рассчитать будущую стоимость единой суммы вклада, по которой начисляются сложные проценты определенное число периодов. Для вычисления будущего значения единой суммы используются аргументы нз, норма, число_периодов. В этом случае на рабочем листе EXCEL формула примет вид:

=БЗ(норма, число_периодов, , нз).

При решении конкретной задачи вместо названий аргументов следует записать соответствующие числа.

2. Рассмотрим ситуации, когда платежи производятся систематически, а не один раз, как в предыдущем примере. Эти платежи могут осуществляться в начале каждого расчетного периода (так называемые платежи пренумерандо или обязательные платежи) или в конце (постнумерандо или обычные платежи) в течение п периодов. Допустим, что в каждом периоде вносится одинаковая сумма. Требуется найти совокупную величину таких вложений (их будущую стоимость) в конце п-го периода для обоих случаев. Отличие в расчете при этом заключается в том, что во втором случае не происходит начисления процентов на последний вклад, т.е. все вклады пренумерандо увеличиваются на сложные проценты на один расчетный период больше, чем вклады постнумерандо.

При расчете с помощью функции БЗ используются аргументы: норма, число_периодов, выплата; тип = 1. В общем виде формула имеет вид

=БЗ(норма, число_периодов, выплата, , 1).

2.2. Для расчета будущей стоимости серии фиксированных периодических платежей, если выплаты происходят в конце периода (так называемые «обычные платежи» или постнумерандо), формулу следует модифицировать=БЗ(норма, число_периодов, выплата, ,0). Аргумент тип=0 можно опустить и записать:

=БЗ(норма, число_периодов, выплата),

подставив вместо аргументов соответствующие числа.

Примеры.

Задача 1.

Рассчитаем, какая сумма окажется на счете, если 27 тыс. руб. положены на 33 года под 13.5% годовых. Проценты начисляются каждые полгода.

Решение.

Требуется найти будущее значение единой суммы вклада. Обратите внимание, что в условии задачи указан годовой процент и число лет. Если проценты начисляются несколько раз в год, то необходимо рассчитать общее количество периодов начисления процентов и ставку процента за период начисления. Эти величины легко определить по таблице 3.3, в которой приводятся расчеты для наиболее распространенных методов начисления процентов в году.

Расчет основных величин при внутригодовом учете процента.

Метод начисления процентов |

Общее число периодов начисления процентов |

Ставка процента за период начисления, % |

ежегодный |

п |

k |

полугодовой |

п-2 |

k/2 |

квартальный |

п-4 |

k/4 |

месячный |

п-12 |

k/12 |

ежедневный |

п-365 |

k/365 |

Таким образом, в данной задаче при полугодовом учете процента общее число периодов начисления равно 33 • 2 (аргумент число_периодов), а процент за период начисления равен 13.5%/2 (аргумент норма). По условию аргумент нз = -27000. Это отрицательное число, означающее вложение денег. Используя функцию БЗ, получим

Б3(13.5%/2,33-2„-27000) = 2012070 руб.

Задача 2.

Предположим, есть два варианта инвестирования средств в течение 4 лет: в начале каждого года под 26% годовых или в конце каждого года под 38% годовых. Пусть ежегодно вносится 300 тыс. руб. Определим, сколько денег окажется на счете в конце 4-го года для каждого варианта.

Решение.

В данном случае производятся периодические платежи, и расчет ведется по формуле (3.4) для первого варианта (обязательные платежи) и по формуле (3.5) для второго (обычные платежи).

Дня первого варианта наращенная стоимость первого вклада размером 300 тыс. руб. к концу 4-го года с учетом начисления сложных процентов составит 300(1 + 0.26)^4 = 756.14; будущая стоимость второго вклада к концу 4-го года составит 300(1+ 0.26^3 = 600.11; третьего вклада 300 • (1 + 0.26)^2 = 476.28; последнего вклада 300 • (1 + 0.26) = 378; а их совокупная стоимость к концу 4-го года достигает 756.14 + 600.11 + 476.28 +3 78 = 2210.53.

Для второго варианта проценты на последний вклад, сделанный в конце 4-го периода, не начисляются; наращенная стоимость предпоследнего вклада составит 300 •(1 + 0.38) = 414; вклада, произведенного во втором расчетном году 300 • (1+0.38)^2 = 571.32; первого вклада 300-(1 + 0.38)^3 = 788.42. Совокупная стоимость вложений к концу 4-го года составит 788.42 + 571.32 + 414 + 300 = 2073.74.

При работе с функцией БЗ следует указать аргументы норма = 26%, число_периодов = 4, выплата = -300, тип = 1 для первого варианта; норма = 38%, число_периодов = 4, выплата = -300 для второго варианта. Аргумент тип = 0 можно опустить. Тогда Б3(26%,4,-300„1) = 2 210.53 - для первого варианта, Б3(38%,4,-300) = 2 073.74 - для второго варианта.

Расчеты показали, что первый вариант предпочтительнее.

Расчеты на основе переменной процентной ставки. Функция БЗРАСПИС

Если процентная ставка меняется с течением времени, то для расчета будущего значения инвестиции (единой суммы) после начисления сложных процентов можно использовать функцию БЗРАСПИС.

БЗРАСПИС (инвестиция, {ставка1; ставка2; . . .ставка N}

Если применяется массив процентных ставок, то ставки необходимо вводить не в виде процентов, а как числа: {0,1; 0,15; 0,05}. Проще записать вместо массива ставок соответствующий интервал ячеек со значениями переменных процентных ставок.