4. Методические указания к составу и содержанию курсового проекта

4.1. Во введении излагается цель курсового проекта, краткое содержание индивидуальной программы (задание) анализа и диагностики финансово-хозяйственной деятельности предприятия водного транспорта, а также указывается индивидуальный числовой код и вариант, выданный студенту.

4.2. В первом разделе излагается один из вопросов теории экономического анализа и диагностики финансово-хозяйственной деятельности предприятия. По выбору студента следует коротко, реферативно изложить по изученным литературным источникам одну из тем следующих направлений:

□ место и роль экономического анализа и диагностики в системе управления экономикой;

□ эволюция систем управления и развитие экономического анализа;

□ субъекты и объекты анализа и диагностики деятельности предприятия;

□ система показателей, используемых в экономическом анализе и диагностике деятельности предприятия;

□ метод и методика экономического анализа и диагностики деятельности предприятия;

□ организация системного экономического анализа и диагностики финансово-хозяйственной деятельности предприятия;

□ виды анализа, их характеристика и специфика аналитических программ;

□ информационная база и порядок ее подготовки к анализу и диагностике хозяйственной деятельности предприятия;

□ задачи и методика экономического анализа и диагностики финансовых показателей;

□ статистические методы экономического анализа и диагностики и сфера их применения;

В завершение первого раздела следует указать, каким образом изложенная тематика связана с последующей работой во 2 и 3 разделах или в одном из них.

Объем первого раздела не должен превышать 7 страниц рукописного текста или 4 страницы печатного.

Студент может выбрать направление и тему самостоятельно, помимо предлагаемого перечня, предварительно согласовав ее с руководителем курсового проекта.

4.3. Для выполнения следующих разделов проекта необходимо подготовить исходную информацию в соответствии с «Порядком подготовки информации для анализа и диагностики по индивидуальному шифру студента» - п.3.

При подготовке информации выполняется необходимая ее проверка (как обязательный элемент методики экономического анализа) по трем направлениям:

> синтаксическому;

> семантическому;

> прагматическому.

В результате синтаксической проверки студент должен заполнить в отчетных документах пропущенные числовые параметры, руководствуясь п.3, и выполнить соответствующую счетную проверку.

Семантическая проверка позволит установить взаимосвязь числовых параметров, представленных в разных отчетных носителях информации, и выявить экономическое назначение каждого отчета и его показателей.

Прагматическая проверка обеспечивает отбор необходимых источников информации для выполнения анализа и диагностики по общей программе и особенно по дополнительной индивидуальной программе. Эта проверка позволит исключить из рассмотрения излишнюю информацию, выбрать только необходимую для выполнения дополнительной программы анализа.

4.4. Во втором разделе по общей для всех студентов программе выполняется анализ и диагностика уровня оценочных показателей, применяемых на всех предприятиях экономики Российской Федерации (согласно Налоговому Кодексу Российской Федерации):

> объема реализации (продаж) продукции от обычных видов деятельности в стоимостном выражении - выручка (нетто) в динамике по сравнению с предшествующим годом;

> объема продукции по основной деятельности транспортного предприятия в физических единицах измерения в сравнении с планом;

> затрат на производство и реализацию (продажи) продукции по обычным видам деятельности в сравнении с предшествующим годом;

> прибыли от реализации (продаж) по видам продукции и валовой прибыли в сравнении с предшествующим годом;

> рентабельности затрат на выполнение работ и услуг;

> соотношения уровня производительности труда и средней заработной платы по сравнению с планом.

Исходная информация для анализа содержится в бухгалтерской отчетности в форме № 2 по ОКУД «Отчет о прибылях и убытках», а также в специализированных отчетах - выборках, представленных в табл. 11÷15.

Содержание общей программы анализа и диагностики вместе с рекомендуемыми формами расчетных аналитических таблиц представлено в п.5.

4.5. Для анализа и диагностики оценочных показателей следует использовать статистические рабочие приемы:

> сравнение в динамике (по темпам роста и прироста);

> сравнение по структуре (долевому составу);

> целевых группировок и расчета по ним средневзвешенных величин и индексов;

> детализации показателей и оценки влияния факторов методами элиминирования (по самостоятельному выбору студента: пересчет плановых показателей, цепных подстановок, частных попеременных подстановок, разниц, расчета производных показателей).

В пояснениях к табличным расчетам необходимо указывать, какой рабочий прием анализа применяется в данных расчетах.

4.6. Завершается второй раздел диагностикой и описанием причинно-следственных связей основных хозяйственных результатов деятельности предприятия, выявлением важнейших факторов, определивших полученные результаты.

Выводы и аналитические расчеты необходимо проиллюстрировать рисунками (схемами, графиками), сводными таблицами, составленными самостоятельно.

4.7. В третьем разделе также по общей для всех студентов программе выполняется анализ и диагностика имущественного и финансового состояния предприятия по данным бухгалтерского баланса (форма №1 по ОКУД) и приложения к нему (форма №2 по ОКУД).

4.8. Анализ и диагностика имущественного и финансового состояния выполняется балансовым методом и методом финансовых коэффициентов, для расчета которых в п.6 предлагаются расчетные таблицы.

4.9. Завершается третий раздел диагностикой - описанием причинно-следственных связей, обусловивших данное имущественное и финансовое состояние предприятия.

По результатам расчетов и выводов необходимо составить иллюстративную таблицу и рисунки (схемы, графики).

4.10. В заключении необходимо синтезировать, сгруппировать важнейшие факторы влияния, определившие достигнутый уровень показателей, предусмотренных бизнес-планом, а также сделать аргументированные выводы и оценки, увязав результаты анализа 2-го и 3-го разделов курсового проекта, с этой целью следует составить сводную таблицу системы оценочных показателей по форме табл. 10.

Завершить работу нужно предложением путей усиления влияния положительных факторов и устранения или уменьшения влияния негативных факторов в деятельности предприятия.

5. Методические указания к выполнению тематического анализа и диагностики оценочных показателей деятельности предприятия (Раздел 2й курсового проекта)

5.1. В соответствии с пунктом 4.4. в общую программу анализа и диагностики оценочных показателей входят:

> анализ динамики и структуры выручки и доходов от обычных видов деятельности;

> анализ выполнения бизнес-плана по объему и грузообороту на перевозках, по объему и структуре погрузочно-разгрузочных работ;

> анализ динамики и структуры прибыли от реализации продукции обычных видов деятельности;

> анализ динамики и структуры прибыли до налогообложения;

> анализ динамики чистой прибыли;

> оценка влияния факторов на динамику прибыли от реализации продукции;

> расчет и анализ удельных затрат на продукцию, работы и услуги;

> оценка влияния факторов на рентабельность обычных видов деятельности;

> анализ рентабельности всей хозяйственной деятельности;

> анализ динамики соотношения производительности труда и средней заработной платы и оценка полученного соответствующего эффекта в составе прибыли от реализации продукции.

5.2. Для выполнения анализа объема реализации продукции от обычных видов деятельности необходимо использовать «Отчет 6 прибылях и убытках» (форма №2 по ОКУД) и расшифровку к ней «Отчет о выполнении бюджета доходов и расходов» (табл. 11).

5.3. Анализ динамики и структуры прибыли от реализации продукции обычных видов деятельности и рентабельности выполняется в таблицах 1,2,3.

Используется информация «Отчета о прибылях и убытках» (форма №2 по ОКУД), а также расшифровки из табл. 11.

5.4. Анализ динамики перевозок и погрузочно-разгрузочных работ в натуральных и условно-натуральных измерителях выполняется по расшифровкам - статистическим выборкам (табл. 12.,13.).

Расчеты предлагается выполнять в следующих формах аналитических таблиц под номерами 1 ÷ 5. В таблицах для анализа информация о доходах сгруппирована по нескольким признакам:

> по признаку финансовой (налоговой) отчетности - табл. 1 ÷ 3;

> по производственному признаку транспортного предприятия (перевозки, погрузочно-разгрузочные работы, прочие работы и услуги) - табл. 4.

> по коммерческому признаку (по заказам клиентуры, грузовладельцев) - табл. 5.

Студент может предложить дополнительно варианты углубления анализа.

В ходе рассмотрения таблиц следует выделить существенные факторы, влияющие на динамику и структуру доходов в наибольшей мере, это могут быть объемы работ, цены, структура работ и доходов, их динамика. Индекс средних цен следует сравнить с индексом инфляции, заложенным Минфином при планировании государственного бюджета РФ на рассматриваемый год.

5.5. Оценка влияния факторов на динамику доходов и прибыли от реализации продукции выполняется методами элиминирования: абсолютных разниц, цепной подстановкой, при этом рассматриваются следующие факторы: объем работ в натуральном (условно-натуральном) исчислении, средняя доходная ставка и ее структура (по составу клиентуры), средняя себестоимость работ.

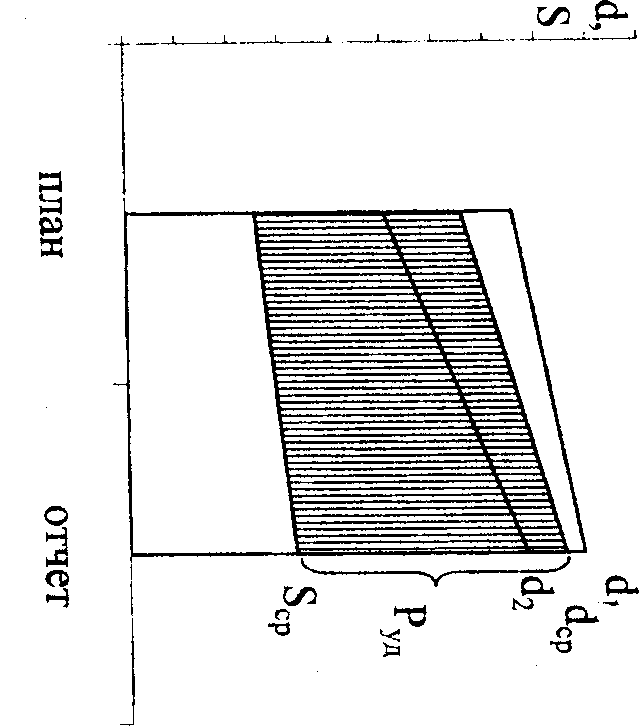

5.6. Математические выражения зависимости доходов и прибыли от факторов, рекомендуемые для анализа:

> по погрузочно-разгрузочным работам:

а) методом разниц:

Рпрр ~ Q х (dcp ~ Sср),

б) методом цепной подстановки:

Дпрр = ZiQi ×∑i Z (d, х V);

> по перевозкам:

а) методом разниц:

Рпер = Q × L× (d'cp - S'cp);

б) методом цепной подстановки:

Дпер = ∑Qi × Li ×(Li d'cp× U'i);

где Рпрр, Рпер - прибыль от погрузочно-разгрузочных работ и перевозок, тыс.руб.;

Q, Qi - объем погрузочно-разгрузочных работ и объем перевозок, тыс.тонн;

Li - расстояние перевозки грузов в км.;

Q × Li - грузооборот, млн.ткм.;

Дпрр, Дпер - доходы от погрузочно-разгрузочных работ и перевозок соответственно;

dcp, di, d'cp, d't - доходные ставки средние и по отдельным (j-тым) клиентам на погрузочно-разгрузочных работах и перевозках соответственно;

Sсp, S'cp - средняя себестоимость погрузочно-разгрузочных работ и перевозок, соответственно;

Ui , U 't - доля объемов работ (грузооборота) /-того клиента в объеме погрузочно-разгрузочных работ и перевозок соответственно.

5.7. Преподаватель по своему усмотрению задает студентам индивидуальный вариант показателей для выполнения факторного анализа по составу объектов:

1) количество клиентов (i) из портфеля заказов (2-3),

2) вид работ:

• добыча (погрузка) песка;

• перевозка песка собственной добычи;

• выгрузка песка собственной добычи;

• реализация (продажа) песка собственной добычи по полной доставке;

• выгрузка других грузов;

• перевозка других грузов.

5.8. Для выполнения аналитических расчетов следует подготовить информацию по форме табл.6.

Например, если задан вариант работ «погрузка песка собственной добычи» по 2-м клиентам ОАО 1 и ОАО 2, показатели будут иметь вид:

Показатель |

По плану |

По отчету |

Разница показателей ±Δ |

Объем погрузочно-разгрузочных работ - всего тыс.т., в т.ч. |

3750 |

3700 |

-50 |

ОАО 1 |

1550 |

1500 |

-50 |

ОАО 2 |

2200 |

2200 |

0 |

….. |

|

|

|

и тому подобно по всем показателям.

5.9. Средняя себестоимость по i-ому виду работ определяется независимо от состава клиентов по данным табл. 12 и 13 в последовательности:

5.9.1. Прямые расходы по i-ому виду работ (стр.1.6.) необходимо увеличить, добавив распределяемые расходы по управлению. Для этого определяется коэффициент распределяемых расходов K распр по итогам стр.1.6.:

K

распр=

![]()

Полная сумма расходов по i -ому виду работ:

Ri = Rпрям × Краспр, тыс.руб.

Средняя себестоимость i-того вида работ:

Sсрi

=

![]() ,

, ![]() , (или

, (или ![]() на перевозках)

на перевозках)

Следует помнить, что объем i-тых работ берется по всему виду работ, например, на погрузке песка собственной добычи используются землесосы, и расходы (гр.3, стр. 1.6.) относятся ко всему объему погрузки песка собственной добычи (табл.12) в количестве 4400 тыс.т.

Аналогично следует определять среднюю себестоимость перевозок песка собственной добычи, (гр.4) его выгрузки (гр.5), полной доставки (гр.6), перевозки других грузов (гр.7), погрузки и разгрузки других грузов (гр.8).

5.9.2. В качестве индивидуального задания преподаватель может заменить анализ средних доходных ставок анализом средней себестоимости по видам работ с использованием метода пересчета плановых показателей, метода удельных затрат и оценки влияния структурных сдвигов на итоговую среднюю себестоимость.

5.9.3. Расходы по заданному j-ому варианту клиентов определяются умножением средней себестоимости на объем работ по j-ому варианту:

Rij = Qij × Sсрi , тыс.руб.

Например, если вариант j - ОАО 1 и ОАО 2 на выгрузке песка собственной добычи, то объем работ составляет по отчету 1-500+2200=3700 тыс.тонн, расходы соответственно: Sвыгр ср ×3700.

Плановые расходы и средняя себестоимость определяются аналогично.

5.10. Производительность труда по предприятию определяется:

Птп

=

![]() , тыс.руб./чел.

, тыс.руб./чел.

где В - выручка (по данным формы №2), тыс.руб.,

N - среднесписочная численность работников, чел.11,

Средняя заработная плата определяется:

З

=

![]() , руб./чел.

, руб./чел.

Соотношение темпов роста (K) показателей по сравнению с планом:

T

П.

mp

= ![]() ×100

×100

T

З

= ![]() × 100

× 100

К

= ![]() ≥ 1

≥ 1

5.11. Эффективность труда определяется величиной снижения себестоимости вследствие опережающего роста производительности труда по сравнению с ростом заработной платы (с учетом начисления единого социального налога (ЕСН)). Снижение или рост себестоимости обеспечивает соответствующий рост прибыли или убыток:

±ΔS

= ![]() ,

%

,

%

где ± ΔS - снижение или рост себестоимости работ, %;

Т'3 - коэффициент роста средней зарплаты:

Т

'з

= ![]()

T ' п.mp. - соответственно коэффициент роста производительности труда:

Т

'п.

mp.

= ![]()

И з - доля зарплаты (с отчислениями по ЕСН) в составе расходов, %:

Из

=

![]() ;

;

где КЕСН - ставка по единому социальному налогу.

Полученная расчетом экономия (или перерасход) по статье расходов на оплату труда в процентах пересчитывается на абсолютную величину затрат:

![]() ,

тыс. руб.

,

тыс. руб.

Эффективность труда (если получена экономия, т.е. со знаком минус) определяется:

Эmp=

![]()

если результат получен со знаком плюс, то допущен перерасход на оплату труда. Потери от неэффективного расхода средств на оплату труда оцениваются аналогичным расчетом.

5.12. Результаты аналитических расчетов нужно проиллюстрировать рисунками. Примеры иллюстраций приведены на рис. 1÷ 5.

Таблица 1

Динамика валовой и чистой прибыли

Показатели |

За предыдущий год,тыс.руб. tб

|

За отчетный год по отчету, тыс.руб. to

|

Прирост (±Δ) |

|

|

Абсол. тыс.руб. |

То же, % |

||

1 |

2 |

3 |

4 |

5 |

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг |

|

|

|

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

|

|

|

|

3. Валовая прибыль |

|

|

|

|

4.1. Коммерческие расходы |

|

|

|

|

4.2. Управленческие расходы |

|

|

|

|

5. Прибыль от продаж |

|

|

|

|

6.1. Операционные доходы |

|

|

|

|

6.2. Операционные расходы |

|

|

|

|

7.1. Внереализационные доходы |

|

|

|

|

7.2. Внереализационные расходы |

|

|

|

|

8. Прибыль до налогообложения |

|

|

|

|

9. Налог на прибыль |

|

|

|

|

10. Прибыль от обычных видов деятельности |

|

|

|

|

11.1. Чрезвычайные доходы |

|

|

|

|

11.2. Чрезвычайные расходы |

|

|

|

|

12. Чистая(нераспределенная) прибыль |

|

|

|

|

Таблица 2

Динамика и структура доходов и прибыли по всем видам деятельности предприятия за 20_год

Показатели |

За предыдущий год tб, тыс.руб.

|

По отчету tо, тыс.руб.

|

Прирост

|

Доля в итоге, % |

Прирост, взвешенный на структуру

|

|

|

tб |

to |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. Доходы по всем видам деятельности всего, в том числе: |

|

|

|

1100 |

100 |

|

Доходы по обычным видам деятельности |

|

|

|

|

|

|

Прочие операционные доходы |

|

|

|

|

|

|

Внереализационные доходы |

|

|

|

|

|

|

Чрезвычайные доходы |

|

|

|

|

|

|

2.Расходы по всем видам деятельности всего, в том числе: |

|

|

|

1100 |

100 |

|

Затраты на производство и реализацию продукции |

|

|

|

|

|

|

Управленческие расходы |

|

|

|

|

|

|

Прочие операционные расходы |

|

|

|

|

|

|

Внереализационные расходы |

|

|

|

|

|

|

Чрезвычайные расходы |

|

|

|

|

|

|

3. Прибыль от реализации продукции (валовая без учета расходов по управлению) |

|

|

|

1100 |

100 |

|

4. Прибыль от продаж (с учетом расходов по управлению) |

|

|

|

|

|

|

5. Прибыль до налогообложения |

|

|

|

|

|

|

6.Прибыль от обычной деятельности (после налогообложения) |

|

|

|

|

|

|

7.Чистая прибыль (нераспределенная) |

|

|

|

|

|

|

Таблица 3

Динамика и структура рентабельности продаж

Показатели |

За предыдущий год tб, тыс.руб. |

По отчету tо, тыс.руб. |

Прирост (±Δ) |

Индекс роста |

tб |

||||

1 |

2 |

3 |

4 |

5 |

1. Доля валовой прибыли в выручке от продажи продукции, товаров, работ, услуг, коп./руб. |

|

|

|

|

2. Рентабельность затрат на производство продукции, товаров, работ, услуг, %% |

|

|

|

|

3. Доля прибыли от продаж в выручке от продаж продукции, товаров, работ, услуг, коп./руб. |

|

|

|

|

4. Рентабельность всех производственных затрат (включая коммерческие и управленческие расходы), |

|

|

|

|

5. Доля прибыли до налогообложения в выручке от продаж продукции, товаров, работ, услуг, коп./руб. |

|

|

|

|

6. Доля чистой прибыли в выручке от продаж продукции, товаров, работ, услуг, коп./руб. |

|

|

|

|

7. Рентабельность всех затрат, исчисленная по прибыли до налогообложения, %% |

|

|

|

|

8. Рентабельность всех затрат, исчисленная по чистой прибыли, %% |

|

|

|

|

Таблица 4

Динамика и структура доходов, сгруппированных по источникам (по видам продукции транспортного предприятия)

Показатели |

По бизнес-плану, tпл, тыс.руб. |

По отчету to, тыс.руб |

Темп роста, % |

Доля в общем итоге |

Пересчитанный план на фактическую структуру, тыс.руб. |

Отклонение от пересчитанного плана, тыс.руб. |

Доля пересчитанного отклонения в общем приросте, % |

|

|

|

|

|

По плану |

По отчету |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 = 3-7 |

9 |

1. Доходы от перевозок все- |

|

|

|

|

|

|

|

|

го, в том числе. |

|

|

|

|

|

|

|

|

- песка собственной добычи; |

|

|

|

|

|

|

|

|

- остальных грузов. |

|

|

|

|

|

|

|

|

2. Доходы от погрузочно-разгрузочных работ всего, в том числе: |

|

|

|

|

|

|

|

|

- на добыче песка; |

|

|

|

|

|

|

|

|

- на выгрузке песка; |

|

|

|

|

|

|

|

|

- на остальных грузах. |

|

|

|

|

|

|

|

|

3. Прочие доходы |

|

|

|

|

|

|

|

|

4. Итого доходов от обычных видов деятельности (от производственной уставной деятельности) |

|

|

|

|

|

|

|

|

5. Доходы от реализации имущества |

|

|

|

|

|

|

|

|

Продолжение таблицы 4 |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 = 3-7 |

9 |

6. Прочие внереализационные доходы |

|

|

|

|

|

|

|

|

7. Итого внереализационные и операционные доходы |

|

|

|

|

|

|

|

|

8. Всего доходов |

|

|

|

|

|

|

|

|

В том числе полученные внутри корпорации |

|

|

|

|

|

|

|

|

Таблица 5

Динамика и структура доходов, сгруппированных по коммерческому признаку (по заказам клиентуры)

Показатели |

По бизнес-плану, |

По отчету t0 |

Прирост Δt |

Доля в итоге |

По бизнес-плану |

По отчету |

Средняя цена |

Индекс средних цен

|

||||||

|

|

|

|

По бизнес-плану |

По отчету |

Объем реализов. продукции |

Гру-зооб орот |

Объем реализов. продукции |

Гру-зообо рот |

По бизнес-плану |

По отчету |

|||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

|

|

тыс. тонн |

тыс. ткм |

тыс. тонн |

тыс. ткм |

руб./ т |

руб./ 1000 ткм |

руб./ т |

руб./ 1000ткм |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

1. Доходы от реализации песка всего, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- ОАО №1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- ОАО №2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Предприятие «А» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Предприятие «Б» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Доходы от погрузочно-разгрузочных работ всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в т.ч.: |

|

|

|

|

|

|

|

|

|

|

||||

-ДСК-1 |

|

|

|

|

|

|

|

|

|

|

||||

Продолжение таблицы 5 |

||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

-ДСК- 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-ДСК-3 |

|

|

|

|

|

|

|

|

|

|

||||

- АБЗ |

|

|

|

|

|

|

|

|

|

|

||||

- П база 1 |

|

|

|

|

|

|

|

|

|

|

||||

- П база 2 |

|

|

|

|

|

|

|

|

|

|

||||

3. Доходы от перевозки прочих грузов всего. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Предприятие «В» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Предприятие «Г» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Предприятие «Д» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Предприятие «Е» |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Прочие доходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Всего доходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В том числе получены внутри корпорации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 6

Информация для факторного анализа доходов и прибыли по индивидуальному варианту задания

Показатели «h» |

Условные обозначения |

По плану |

По отчету |

Разница показателей ±_h |

1. Объем погрузочно-разгрузочных работ |

Q m. тонн |

|

|

|

(грузооборота), |

(QL млн. ткм) |

|

|

|

в т.ч. |

|

|

|

|

по j-ым клиентам и |

Q ij |

|

|

|

i-ым видам работ |

QLij |

|

|

|

2. Доля в объеме работ по варианту количества клиентов и вида работ |

Uij

|

|

|

|

3. Доходы по заданному варианту "ij" |

∑Д |

|

|

|

в т.ч. по каждому клиенту |

Дij |

|

|

|

4. Средняя доходная ставка |

dср |

|

|

|

в т.ч. по каждому клиенту |

dij |

|

|

|

5. Средняя себестоимость по виду работ |

Sср i |

|

|

|

6. Расходы по i-му виду работ и j-му варианту количества клиентов |

Rij |

|

|

|

7. Прибыль по заданному варианту "ij" |

Pij |

|

|

|

8. Рентабельность по заданному варианту "ij" |

rij |

|

|

|

Примеры иллюстраций к п. 5.12.

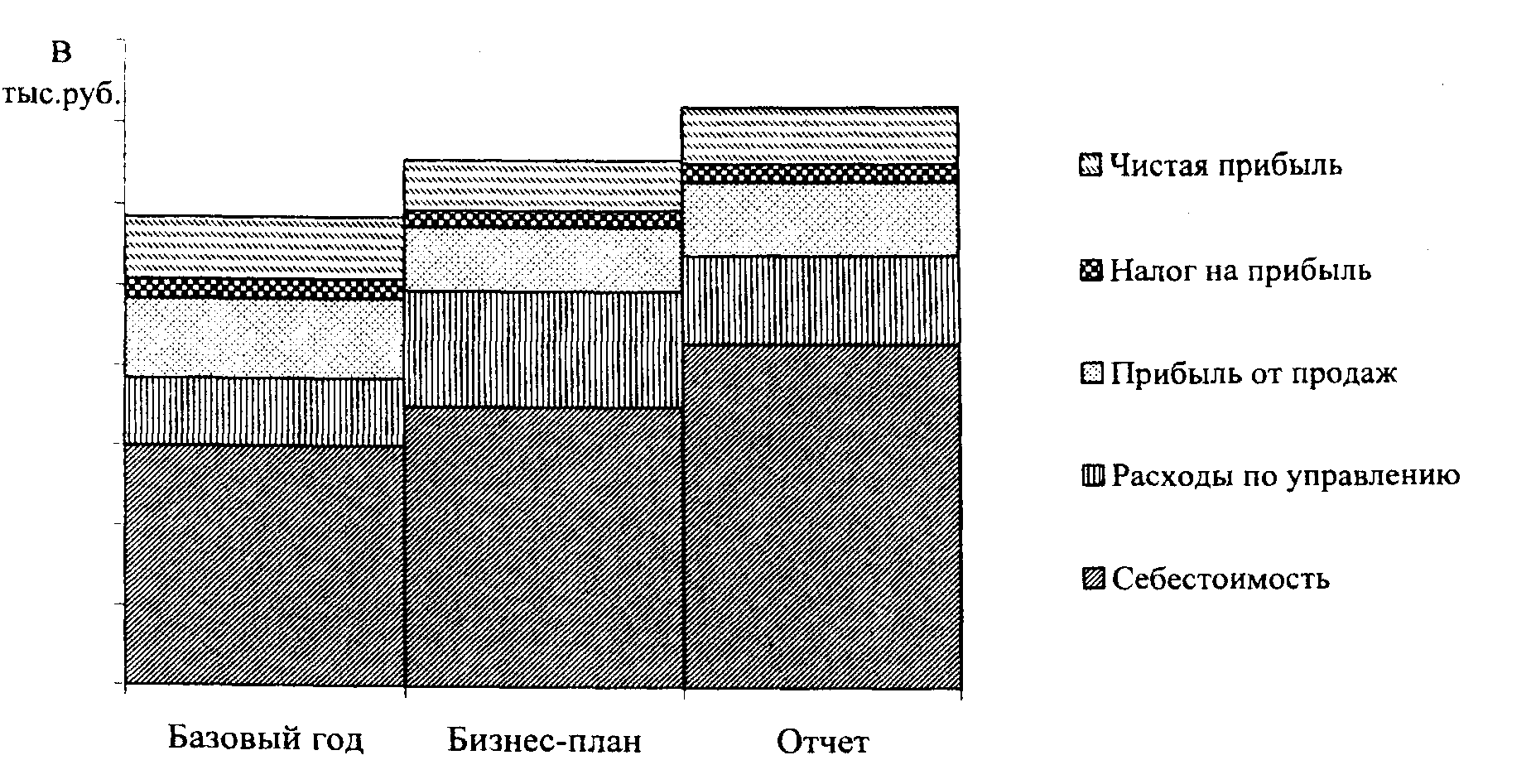

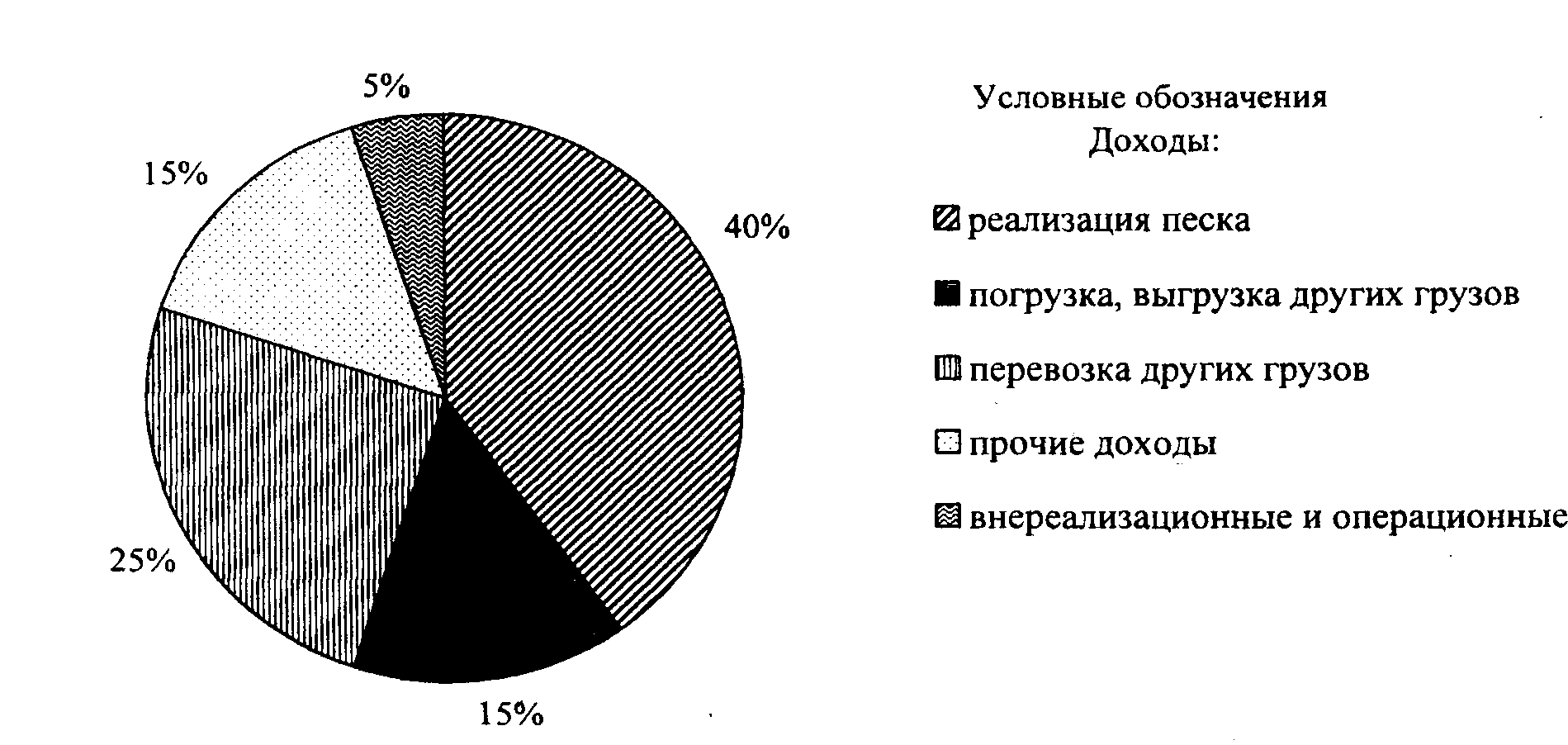

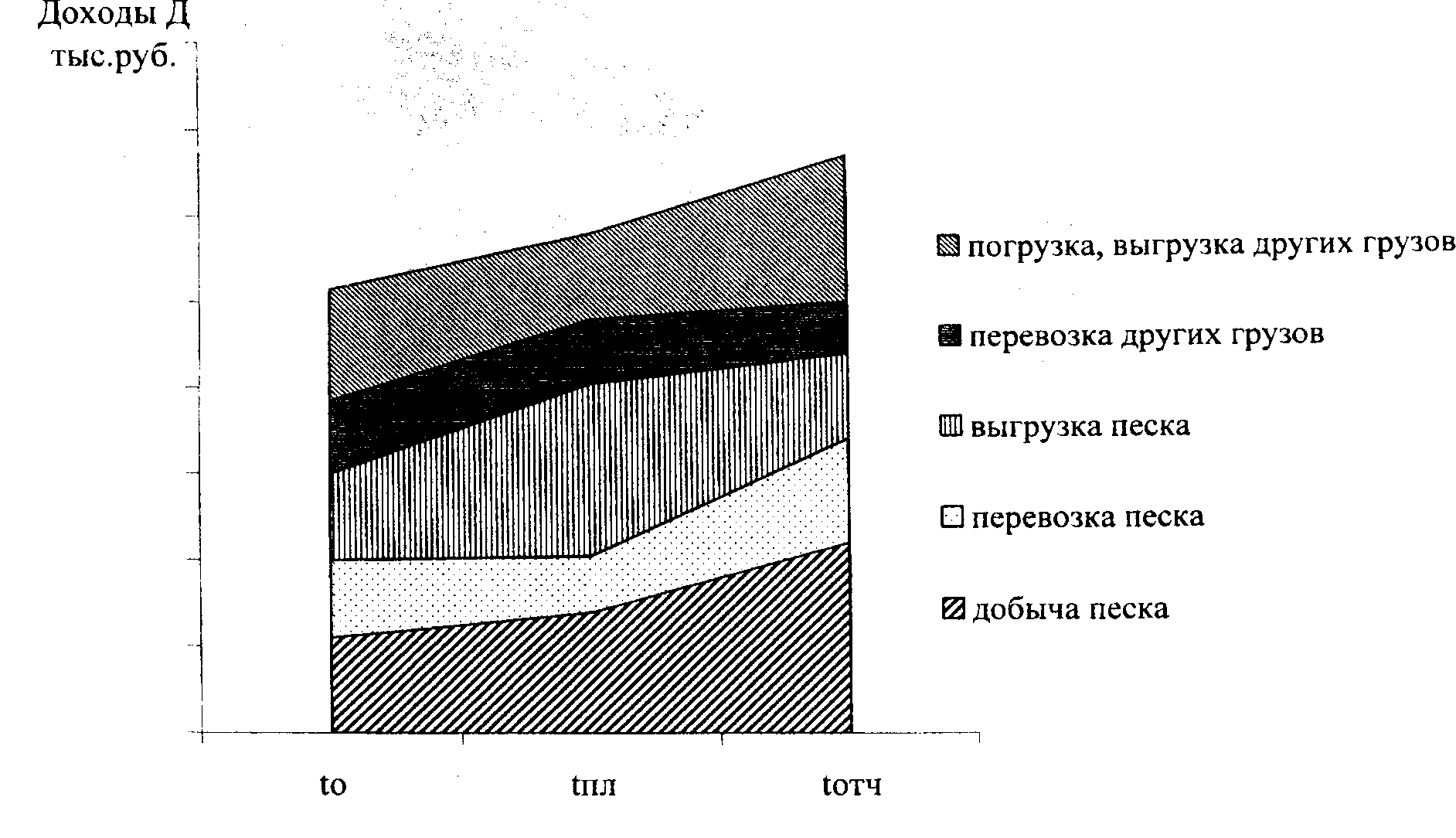

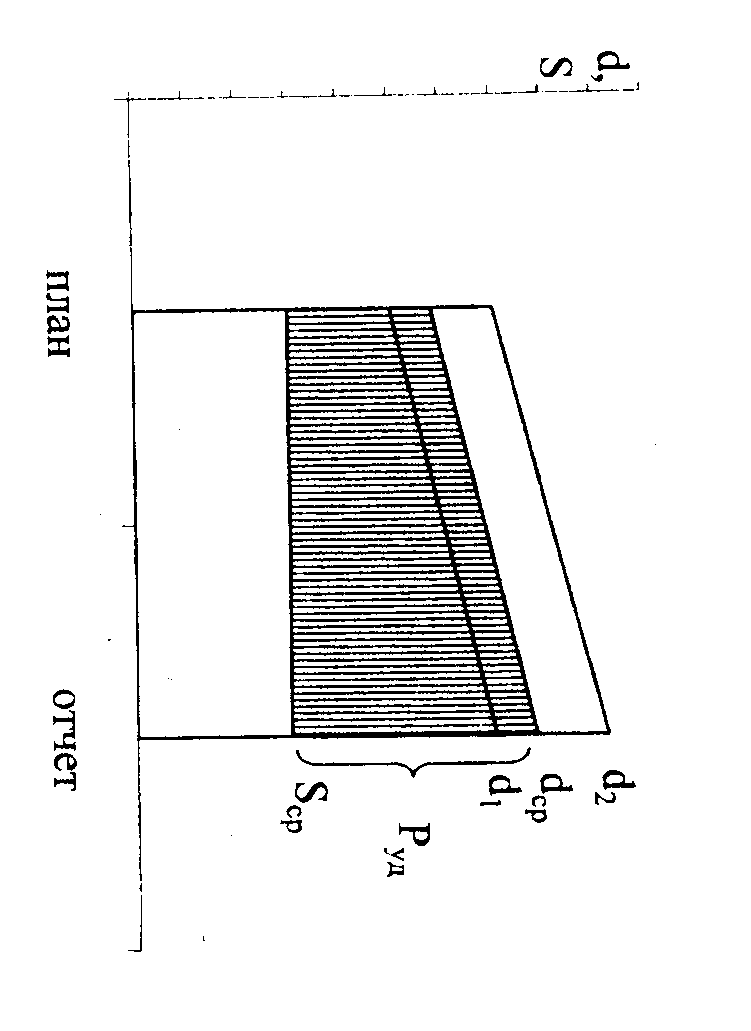

Рис. 1 Распределение выручки (к п. 5.12.)

Рис. 2 Структура доходов (по отчету), %

Рис. 3 Динамика доходов по видам работ

Рис. 4 Динамика

удельной прибыли, доходных ставок и

себестоимости на погрузочно-разгрузочных

работах

Рис.5 Динамика удельной прибыли, доходных ставок и себестоимости на перевозках

6. Методические указания к выполнению экспресс – анализа

и диагностики имущественного и

финансового состояния предприятия

(Раздел 3й курсового проекта)

6.1. Согласно п.4.7. анализ и диагностика имущественного и финансового состояния выполняется в 3-ем разделе курсового проекта по данным бухгалтерского отчетного баланса (форма № 1 по ОКУД) и приложения к нему по форме № 2.

6.2. Имущественное состояние предприятия характеризуется наличием активов, их динамикой, структурой и источниками покрытия.

Для анализа используются экономические группировки средств и их сравнения, а также детализация отдельных групп средств и расчеты оценочных коэффициентов.

6.3. Все диагностические оценки следует давать исходя из сравнений аналитических группировок статей по активу и пассиву, следуя правилу:

- категория «время» на конец года (t2) больше, чем на начало (t1), поэтому при сравнении нужно вычитать параметры показателей периода t1 из параметров периода t2 и рассматривать полученный алгебраический результат для оценки и диагностики;

- источники средств по целевому назначению должны покрывать (совпадать) с размещением средств в хозяйственном кругообороте, поэтому следует при сравнительном анализе вычитать из соответствующих источников (пассивов) размещение средств (активов) и рассматривать полученный алгебраический результат для оценки и диагностики. Алгоритм вычислений по бухгалтерскому балансу в общем виде приведен в табл.7.

Таблица 7

Прием сравнения векторов актива и пассива баланса

Группы статей баланса целевого назначения |

На начало года, t, |

На конец года, t2 |

Абсолютн. прирост, ±Δ |

Относит, прирост, ± % % |

|

|

|

|

|

1.По пассиву

2. По активу |

α1

β1 |

α2

β2 |

±Δ α

±Δ β |

|

Если α > β= Δα (имеются свободные целевые источники, которые покрывают другие активы, не вошедшие в группу «β») Если β> α= - Δα (имеет место недостаток целевых источников и на покрытие активов группы «β» использованы другие нецелевые для «β» пассивы) |

Δ α1

|

Δ α2

|

± Δ Δ α =

|

|

-Δ α1

|

-Δ α2

|

± Δ Δ α =

|

|

6.4. По данным бухгалтерского баланса может выполняться экспресс-анализ финансового состояния, в ходе которого определяется минимум оценочных показателей: коэффициент покрытия запасов собственными источниками, коэффициент текущей ликвидности, величина чистых активов.

Для более развернутой оценки и углубленного анализа финансового состояния необходимо использовать дополнительную информацию из бухгалтерской отчетности («Отчет об изменении капитала» - ф.№3, «Отчет о движении денежных средств» - ф.№4, Приложение к бухгалтерскому балансу» - ф.№5).

В курсовой работе программа анализа финансового состояния ограничивается возможностями информационного обеспечения только из бухгалтерских отчетов по ф.№1 - «Бухгалтерский баланс» и ф.№2 - «Отчет о прибылях и убытках». Поэтому выполняется расчет нескольких дополнительных показателей, позволяющих расширить возможности оценки результатов деятельности предприятия.

6.5. Экспресс-анализ бухгалтерского баланса начинается с общей оценки динамики валюты баланса (TBБ) и сравнения ее с динамикой выручки нетто (ТВыр) и чистой прибыли (ТЧП). Положительная динамика характеризуется следующим соотношением темпов:

ТЧП > Твыр. > Твб

Аргументация:

1) Рост чистой прибыли должен обеспечиваться главным образом за счет снижения затрат и потерь, а не только за счет роста объемов выручки и роста цен.

2) Выручка не должна «оседать» в увеличении дебиторской задолженности и накоплении излишних и ненужных запасов, а ускорение оборота денежной массы и всех активов обуславливает рост эффективности активов, интенсификацию их использования и, как следствие, отставание их наращивания при условии отсутствия инвестиционных операций.

3) Если предприятие выполняло инвестиционные проекты, то для оценки темпов следует в целях анализа реформировать баланс, исключив активы и пассивы инвестиционного назначения (профинансированные объекты внеоборотных активов, долгосрочные кредиты, целевые фонды и др.).

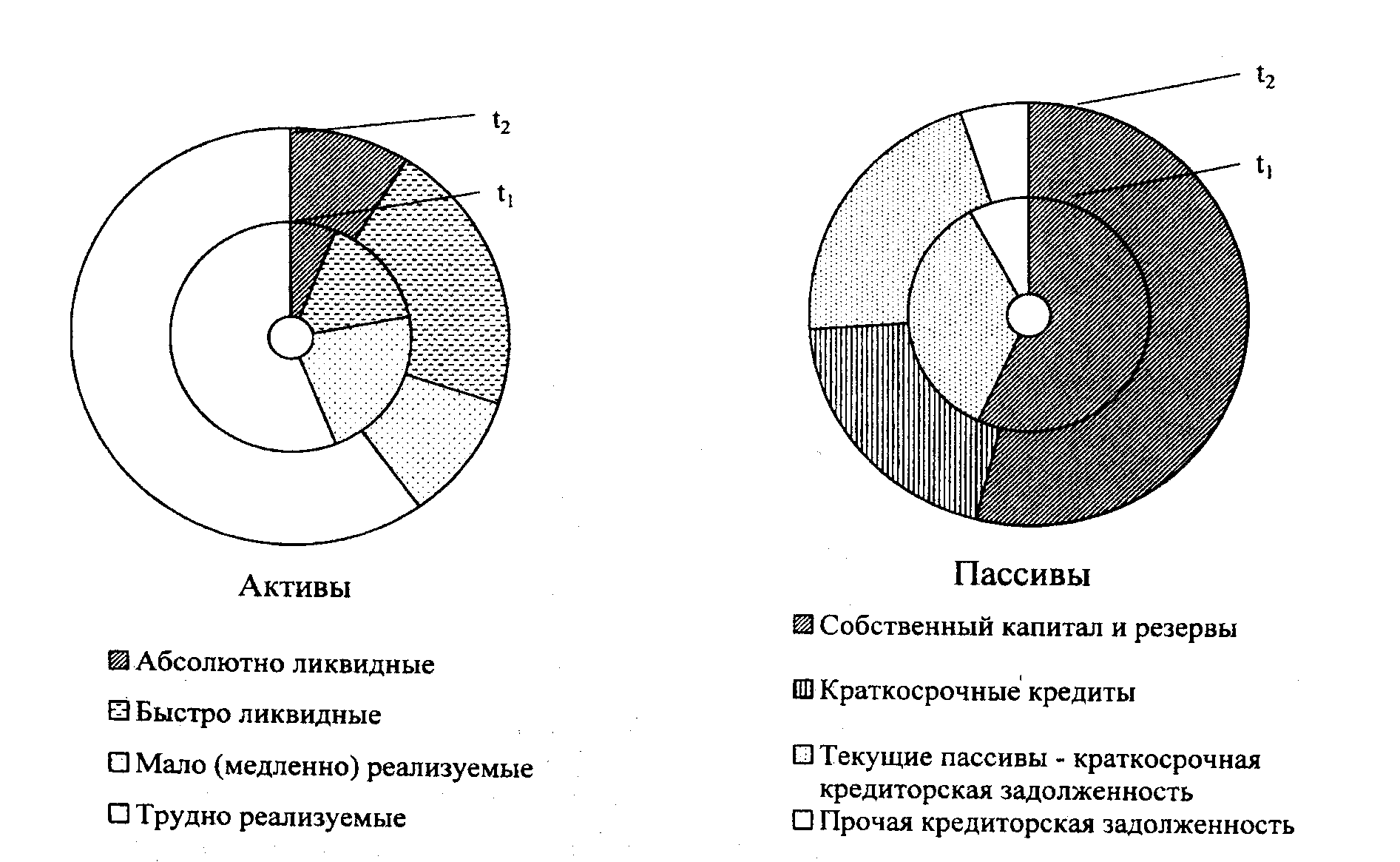

6.6. Следующий шаг анализа - оценка динамики и структуры активов. Для выполнения этой задачи необходимо активы сгруппировать по признаку их мобильности и ликвидности: мобильные, в том числе абсолютно ликвидные, быстроликвидные, медленно ликвидные, затем трудно реализуемые (малоликвидные), немобильные.

6.7. Аналогично анализируется динамика и структура пассивов, сгруппированных по признаку собственности (собственные и заемные), а также по срочности погашения текущей задолженности, поскольку этот фактор влияет на финансовую устойчивость предприятия, на его финансовую независимость. Расчет рекомендуется выполнять по форме табл.8.

6.7.1. Из табл. 8 нужно сделать выводы по следующим направлениям:

- о динамике мобильных активов, (особенно запасов и затрат) и степени (в %%) их покрытия собственными целевыми источниками;

- о динамике собственных источников (пассивов) и соотношении коэффициентов роста собственных источников (КСИ), валюты баланса (КВБ) и роста выручки (КВЫР) (по форме № 2 по ОКУД). Если коэффициент выручки КВЫР меньше коэффициента роста валюты баланса КВБ, то можно сделать выводы о недостаточно эффективном использовании финансовых ресурсов. В частности, нужно здесь же обратить внимание на динамику и соотношение дебиторской (ДЗ) и кредиторской (КЗ) задолженности: о неэффективном использовании выручки свидетельствует превышение дебиторской задолженности над кредиторской (ДЗ>КЗ), т.е. имеет место отвлечение собственных активов из продуктивного оборота предприятия;

- определить динамику коэффициента автономии КАВ, который характеризует долю собственных источников (СК) в сумме пассивов:

КАВ

=

![]()

Надежная имущественная устойчивость предприятия обеспечивается в условиях, когда:

КАВ ≥ 0,7,

допустимый уровень КАВ ≥ 0,5

- надежная имущественная устойчивость предприятия также характеризуется и коэффициентом соотношения заемных (ЗК) и собственных источников, для чего нужно определить динамику этого соотношения:

Кз/с=

![]()

И сравнив его с критерием предела, сделать необходимые выводы:

Кз/с ≤ 1

- определить коэффициент обеспеченности собственными оборотными средствами (КОБС) и его динамику (%):

КОБС

=

![]()

сравнить его с критерием удовлетворительности:

КОБС > 0,1 - для промышленных и транспортных предприятий;

КОБС > 0,6 + 0,8 - для коммерческих и финансовых предприятий

И сделать необходимые выводы;

- определить коэффициенты мобильных и иммобилизованных активов (КМ/И) и долю имущества производственного назначения (КИМПН), которые характеризуют производственный потенциал предприятия:

КМ/И

=

![]()

КИМ.ПН.

= ![]()

Полученные коэффициенты нужно сравнить с удовлетворяющими критериями:

КИМ.ПН. ≥ 0,5

(для предприятия производственного профиля любой отрасли, для транспортного предприятия КИМ.П. > 0,7 ÷ 0,8);

Км/и ≥ 0,1÷ 0,3

(для транспортного предприятия, а для промышленного - это соотношение может быть в рамках 0,4 ÷ 0,6 в зависимости от отрасли производства).

6.7.2. Финансовую устойчивость необходимо рассматривать в динамике как текущую (на дату баланса), в краткосрочной перспективе (с учетом срочности погашения кредиторской задолженности) и в долгосрочной перспективе, где рассматриваются в качестве источников долгосрочные кредиты со сроками платежей более года.

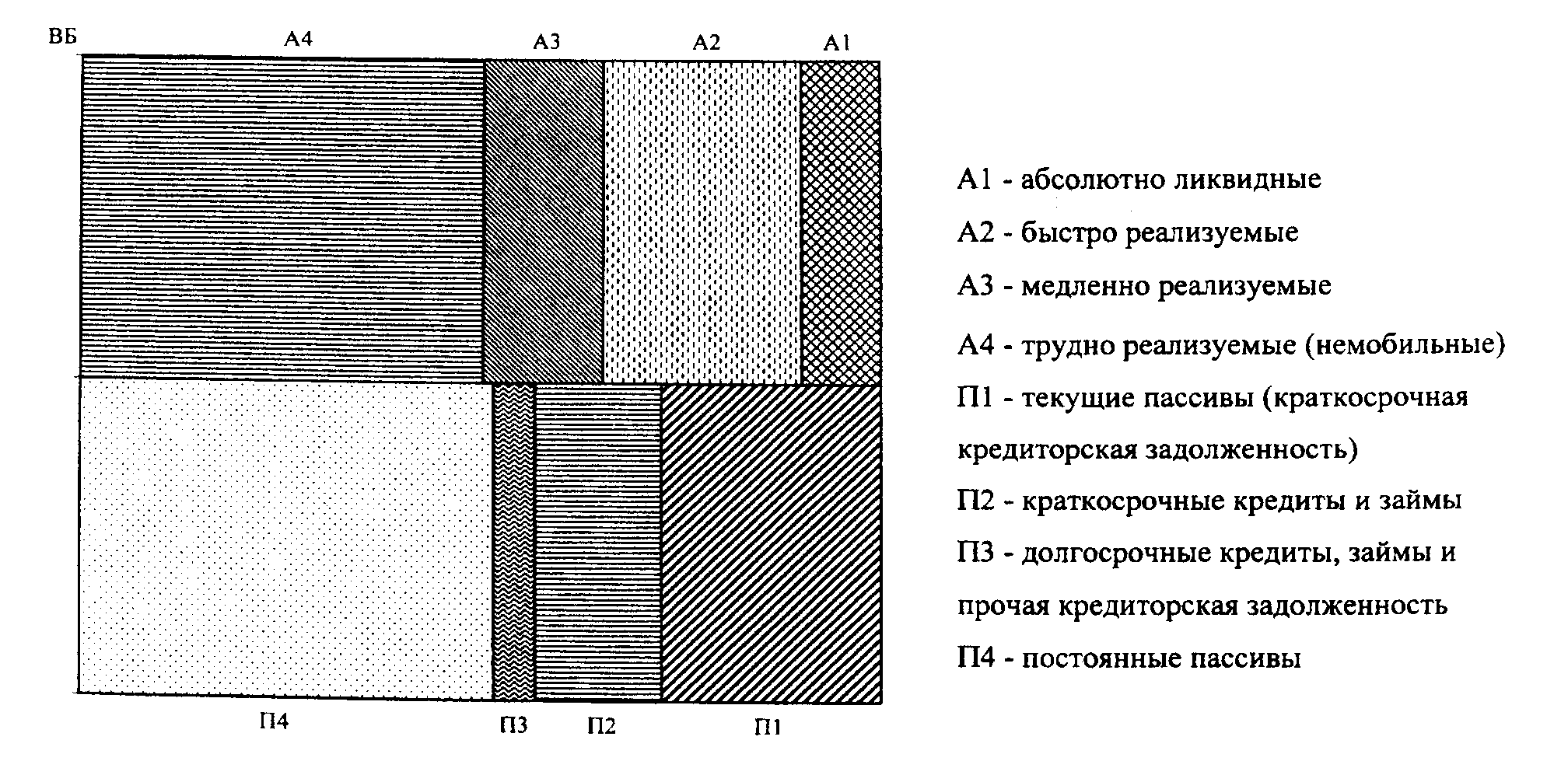

6.7.3. Завершается анализ имущественного состояния оценкой ликвидности баланса. Задача выполняется при помощи расчета финансовых коэффициентов по данным табл. 9, в которой сгруппированы статьи актива баланса по степени (скорости) ликвидности (т.е. обращения в платежеспособные средства), а статьи пассива сгруппированы по срочности обязательств предприятия перед кредиторами. Из составленных группировок рассчитываются финансовые коэффициенты, характеризующие степень ликвидности баланса.

Кабс

= ![]()

Ккрит.

= ![]()

Ктекущ.=

![]()

где Кабс - дает характеристику только на дату баланса и представляет собой коммерческий интерес для оценки ликвидности с позиции поставщиков, т.к., по сути, отражает состояние текущей платежеспособности;

Ккрит. - дает промежуточную характеристику на период среднего срока оборота (реализации) дебиторской задолженности и представляет финансовый интерес для банков, предоставляющих кредит предприятию;

Ктекущ. - характеризует ликвидность на средний период оборота всехоборотных средств и представляет хозяйственный интерес для акционеров предприятия (собственников) и покупателей собственности.

Полученные коэффициенты нужно сравнить с критерием предельного (условно-нормативного) (KНЗ) значения и сделать необходимые выводы:

Кн. абс. ≥ 0,2÷0,5

Кн. крит. ≥ 1

Кн. текущ. ≥ 2

6.7.4. Рассчитанные показатели оценки эффективности деятельности предприятия, динамики имущественного состояния и др. следует свести в единую систему для комплексной оценки результатов анализа (табл.10) и сделать иллюстрации, примеры которых приведены в рис. 6, 7.

6.7.5. Завершается анализ имущественного состояния диагностикой возможного кризиса финансового состояния предприятия. Признаки угрозы несостоятельности и критерии ее оценки определены в документе, принятом Постановлением Правительства РФ № 367 от 25 июня 2003 г.

Признаки угрозы:

1) приостановка предприятием текущих платежей в течение 3-х месяцев со дня наступления срока платежа;

2) неспособность предприятия в течение этого срока удовлетворять требования кредиторов в объеме не менее 500 МРОТ.

Критерии несостоятельности:

- коэффициент текущей ликвидности на последнюю отчетную дату имеет уровень ниже порогового значения (Кн.текущ < 2);

- коэффициент обеспечения предприятия собственными оборотными средствами также ниже порогового значения на ту же отчетную дату (Кобс<0,1)

- в случае если только один из показателей не удовлетворяет уровню критерия, то нужно рассчитать прогнозный коэффициент утраты (или восстановления) платежеспособности за последние 3 месяца (или 6 месяцев), значение которого должно быть Кtу (в) ≥ 1,0

Кtу

(в)=

![]()

где: Кtу (в) - прогнозные (расчетные) значения коэффициента текущей ликвидности;

КТ1, КТ2- коэффициенты текущей ликвидности на дату начала и на конец анализируемого (отчетного) периода.

t - срок утраты (или восстановления) предприятием платежеспособности (3 или 6 месяцев);

Т - продолжительность анализируемого (отчетного) периода.

Сначала рассчитывается прогнозное значение Кtу {в) на период t = 3 мес.

Если прогнозное значение Кt=3у {в) ≥ 2 , платежеспособность предприятия и структура баланса признаются удовлетворительными.

Кt=3у (в) < 2 , то структура баланса и платежеспособность предприятия признаются неудовлетворительными, и тогда рассчитывается прогнозное значение Кt=6у (в) на период t = 6 мес. Если Кt=6у (в) ≥ 1 то за предприятием признается возможность восстановления платежеспособности. Если Кt=6у (в) ≤1, то предприятие признается неплатежеспособным.

Таблица 8

Аналитическая группировка статей баланса

№пп |

Группировка статей баланса |

Условн. обознач. |

Строки баланса |

На начало периода |

На конец периода |

Динамика абсолюта. |

Относ. Откл. % |

Структура (доля в валюте, %) |

|

|

|

|

|

|

|

|

|

на начало года |

на коней года |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

АКТИВ |

|

|

|

|

|

|

|

|

1. 1.1. |

Валюта баланса Оборотные активы в том числе: |

ВБ ОК |

300 290 |

|

|

|

|

|

|

1.1.1

1.1.21.1.31.2.

1. 1.1. 1.2 |

Денежные средства и краткосрочные финансовые вложения Дебиторская задолженность Запасы Внеоборотные активы (основной капитал) ПАССИВ Валюта баланса Собственный капитал Заемный капитал

в том числе: |

ДС

Дз 3 ИА

ВБ СК ЗК |

250+260

230+240 210+220 190

700 (490+640+650) 590+(690-640-650) |

|

|

|

|

|

|

1.2.1 1.2.2 1.2.31.2.4 |

Кредиторская задолженность Краткосрочные кредиты и займы Прочие срочные обязательства Долгосрочные обязательства |

КЗ КСО ПКЗ ДСО |

620 610 630+660 590 |

|

|

|

|

|

|

Таблица 9

Анализ ликвидности баланса

Актив |

На начало года |

На конец года |

|

Пассив |

На начало года |

На конец года |

Платежный излишек (+) или дефицит (-) |

||

на начало года |

на конец года |

||||||||

1 |

2 |

3 |

|

4 |

5 |

6 |

7 |

8 |

|

Мобильные активы

|

А1.Наиболее ликвидные активы: стр. 250-252-+260 |

|

|

≥ |

П1.Наиболее срочные обязательства: стр.620+ссуды, не погаш. В срок – ф.№5 (стр.111+121+131+141) |

|

|

|

|

А2.Быстро реализуемые активы: стр. 214+215+230+240-244+270+970 |

|

|

≥ |

П2.Краткосрочные пассивы : стр. 610+660+630 |

|

|

|

|

|

А3.Медленно реализуемые активы: стр. 210+220-214-215-216+стр.140-(стр. 141+141+143)+135 |

|

|

≥ |

П3.Долгосрочные пассивы: стр590+640+650 |

|

|

|

|

|

|

А4. Трудно реализуемые активы: стр. 110+120+130+216+141+142+143+244 |

|

|

≥ |

П4.Постоянные пассивы: стр. 490+970-252 |

|

|

|

|

А1+А2+А3+А4=ВБ+970* |

П1+П2+П3+П4=ВБ+970* |

||||||||

* Добавляется писанная дебиторская задолженность из справки за балансом, отраженная по стр. 970; в пассиве относится на величину добавочного капитала.

Таблица 10

Сводные оценочные показатели финансового состояния и эффективности деятельности предприятия

№ п/п |

Показатели |

Формула |

На начало года |

На конец года |

Динамика за год, ±Δ |

Пороговое значение (критерий) |

||||

1 |

Выручка и ее распределение |

|||||||||

1.1 |

Валовая выручка нетто, тыс.руб. |

Стр.010 Ф.2 |

|

|

|

|

||||

1.2 |

Выручка брутто, тыс.руб. |

|

|

|

|

|

||||

1.3 |

Среднемесячная выручка (К1), тыс.руб. |

|

|

|

|

|

||||

1.4 |

Чистая прибыль, тыс.руб. |

Стр.190 Ф.2 |

|

|

|

|

||||

1.5 |

Норма чистой прибыли, коп./руб. |

|

|

|

|

|

||||

1.6 |

Чистые активы Ач, тыс.руб. |

ВБ- (стр.590+стр.690) |

|

|

|

|

||||

1.7 |

Оценка динамики активов, выручки и чистой прибыли |

Тчп >ТВ>ТА |

|

|

|

|

||||

2 |

Оценка платежеспособности |

|||||||||

2.1 |

Коэффициент текущей ликвидности, руб./руб. |

|

|

|

|

≥2 |

||||

2.2 |

Коэффициент критической ликвидности, руб./руб. |

|

|

|

|

≥1 |

||||

2.3 |

Коэффициент абсолютной ликвидности, руб./руб. |

|

|

|

|

≥0,2-0,5 |

||||

2.4 |

Коэффициент восстановления текущей ликвидности |

|

|

|

|

|

||||

2.5

|

Коэффициент общей платежеспособности, руб./руб. |

|

|

|

|

≥1 |

||||

2.6 |

Коэффициент обеспечения (покрытия) запасов собственными источниками КОБС, руб./руб. |

|

|

|

|

≥0,1 |

||||

Продолжение табл. 10 |

||||||||||

3 |

Показатели деловой активности предприятия |

|||||||||

3.1. |

Коэффициент оборачиваемости дебиторской задолженности Коб.ДЗ |

|

|

|

|

|

||||

|

Период оборота, сут. |

Коб.ДЗ ×30,5 |

|

|

|

|

||||

3.2. |

Коэффициент оборачиваемости запасов Коб.З |

|

|

|

|

|

||||

|

Период полного оборота запасов, сут. |

Коб.З × 30,5 |

|

|

|

|

||||

3.3. |

Коэффициент оборачиваемости кредиторской задолженности Коб.КЗ |

|

|

|

|

|

||||

|

Период оборота кредиторской задолженности, сут. |

Коб.КЗ ×30,5 |

|

|

|

|

||||

3.4. |

Коэффициент оборачиваемости займов и кредитов Коб.3иК, руб./руб. |

|

|

|

|

|

||||

|

Время оборота займов и кредитов, сут. |

К об.З. и К. × 30,5 |

|

|

|

|

||||

4 |

Оценка структуры активов и пассивов |

|||||||||

4.1 |

Коэффициент мобильности активов, руб./руб. |

|

|

|

|

≥0,1 ÷ 0,3 |

||||

4.2 |

Коэффициент маневренности активов, г>уб./руб. |

|

|

|

|

|

||||

4.3 |

Коэффициент производственного потенциала предприятия, доля |

|

|

|

|

≥0,5 |

||||

4.4 |

Коэффициент автономии |

|

|

|

|

|

||||

4.5 |

Коэффициент соотношения заемных и собственных средств |

|

|

|

|

|

||||

4.6 |

Коэффициент обремененности капитала, руб./руб. |

|

|

|

|

|

||||

Продолжение табл. 10 |

||||||||||

4.7 |

Коэффициент соотношения дебиторской и кредиторской задолженности, руб./руб. |

|

|

|

|

|

||||

5 |

Оценка эффективности деятельности предприятия |

|||||||||

5.1 |

Рентабельность продукции, % |

|

|

|

|

|

||||

5.2 |

Рентабельность обычных видов деятельности, % |

|

|

|

|

|

||||

5.3 |

Рентабельность всех активов, % |

|

|

|

|

|

||||

5.4 |

Рентабельность чистых активов, % |

|

|

|

|

|

||||

5.5 |

Эффективность труда, % |

|

|

|

|

|

||||

Рис. 6 Структура активов и пассивов на начало (t1) и конец (t2) года

Рис. 7. Покрытие обязательств ликвидными активами (проверка на «золотое правило» финансирования)