4. На основі графічного методу показати як зміниться результат діяльності при збільшенні (зменшенні) обсягу реалізації (не змінюючи всі інші показники)

Аналіз взаємозв’язку „витрати-обсяг-прибуток” можна здійснити за допомогою графіків:

- беззбитковості;

- маржинального доходу.

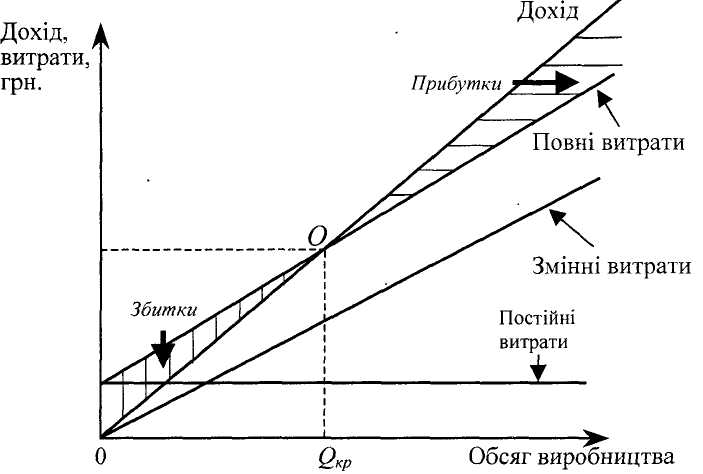

Рис. 1. Графік співвідношення загальної суми витрат і доходу від обсягу продукції.

Графік беззбитковості показує прибуток чи збиток при певних витратах.

Співвідношення постійних та змінних витрат називають структурою витрат підприємства. Знання структури витрат підприємства є необхідним під час обґрунтування вибору проектних і планових рішень. При цьому доцільно користуватись графічним зображенням витрат підприємства й очікуваної виручки від продажу його продукції.

За нульового обсягу виробництва та реалізації дохід підприємства і його змінні витрати дорівнюють нулю. Однак мають місце постійні витрати, які підприємство несе при будь-якому обсязі виробництва. Із зростанням обсягу виробленої продукції збільшуватимуться змінні витрати та дохід. Повні витрати підприємства складаються із його постійних та змінних витрат. У точці перетину ліній доходу і повних витрат (О) має місце рівність між витратами підприємства й отриманим доходом. Обсяг виробництва, що відповідає цій точці, називається беззбитковим або критичним (QKp). Якщо підприємство буде реалізовувати продукцію в обсязі, меншому за критичний обсяг виробництва, воно буде нести збитки, оскільки витрати перевищуватимуть дохід підприємства. У випадку, коли обсяг реалізації продукції перевищує критичний обсяг виробництва, підприємство отримуватиме прибуток, оскільки дохід буде більшим за його витрати.

Практичне завдання 1.

Фірма "Форум" має такі показники діяльності у звітному році:

-

Показник

Сума, грн.

Варіанти 1,4,7,10,13

Валовий прибуток

40 000

Збиток

10 000

Продажі

200 000

Прямі матеріальні витрати

70 000

Прямі витрати на оплату праці

50 000

Постійні виробничі накладні витрати

30 000

Постійні витрати на збут продукції

20 000

Незавершеного виробництва на початок року не було. Необхідно розрахувати:

змінні витрати на збут;

маржинальний доход;

змінні виробничі накладні витрати;

повну виробничу собівартість реалізованої продукції.

Роз’язання:

Змінні витрати на збут 10 000 грн., тобто вони не включаються до собівартості, це є збитки.

Маржинальній дохід = Продажі – Прямі витрати = 200 000 – 70 000 – 50 000 = 70 000 грн.

Змінні виробничі накладні витрати = Прямі матеріальні витрати + Прямі витрати на оплату праці = 70 000 + 50 000 = 130 000 грн.

Повна виробнича собівартість складається з прямих матеріальних витрат, прямих витрат на оплату праці, постійні виробничі накладні витрати, постійні витрати на збут продукції, звідси:

Повна виробнича собівартість реалізованої продукції = 70 000 + 50 000 + 30 000 + 20 000 = 170 000 грн.

-

Показник

Сума, грн.

Змінні витрати на збут

10 000

Маржинальній дохід

70 000

Змінні виробничі накладні витрати

130 000

Повна виробнича собівартість реалізованої продукції

170 000

Практичне завдання 2.

Компанія "Ера" виробляє один вид продукції, який реалізує по ціні за одиницю:

Варіанти 1,4,7,10,13 - 100 грн.

Витрати компанії на виробництво складають:

Варіант 1,4,7,10,13 - змінні витрати на одиницю - 70 грн.;

Загальні постійні витрати 24 000 грн.

Необхідно визначити:

Точку беззбитковості в грошовому і натуральному вимірниках;

Об'єм реалізації, необхідний для одержання прибутку у розмірі 6 000 грн.;

Який прибуток одержить компанія при об'ємі реалізації 130 000 грн.

Розв’язання:

Точка беззбитковості = ПВ / (Ц – ЗВО), де

ПВ – постійні витрати,

Ц – ціна за одиницю продукції,

ЗВО – змінні витрати на одиницю продукції.

ТБ = 24 000 / (100-70) = 800 шт.

В грошовому вимірі ТБ = 800 * 100 = 80 000 грн.

Для одержання прибутку в розмірі 6 000 грн., необхідно реалізувати на суму = 100 000 грн., 100 000 – (1000 * 70) – 24 000 = 6 000 грн.

При обсязі реалізації 130 000 грн. компанія одержить прибуток в розмірі 15 000 грн., 130 000 – (1300*70) – 24 000 = 15 000 грн.

Практичне завдання 3.

№ п/п |

Показник |

ВАРІАНТ |

1 |

||

1 |

Продажі |

180 000 |

2 |

Початковий запас готової продукції |

24 000 |

3 |

Початковий запас незавершеного виробництва |

18 000 |

4 |

Прямі матеріали |

44 000 |

5 |

Пряма зарплата |

? |

6 |

Виробничі накладні витрати |

34 000 |

7 |

Кінцевий запас незавершеного виробництва |

36 000 |

8 |

Собівартість виробленої продукції |

114 000 |

9 |

Кінцевий запас готової продукції |

34 000 |

10 |

Собівартість реалізованої продукції |

? |

11 |

Валовий прибуток |

? |

12 |

Операційні витрати |

? |

13 |

Прибуток (збиток) |

18 000 |

Розв’язання:

Пряма заробітна плата = Собівартість виробленої продукції – Прямі матеріали – Виробничі накладні витрати – Різниця між незавершеним виробництвом на кінець і початок звітного періоду.

Пряма з/п = 114 000 – 44 000 – 34 000 – (36 000 – 18 000) = 18 000 грн.

Собівартість реалізованої продукції = 24 000 + 114 000 – 34 000 = 104 000 грн.

Валовий прибуток = Продажі – Собівартість реалізованої продукції.

ВП = 180 000 – 104 000 = 76 000 грн.

Операційні витрати = ВП – Прибуток = 76 000 – 18 000 = 58 000 грн.