3.9. Банковское дисконтирование (учет) по сложной учетной ставке

В практике учетных операций иногда применяют сложную учетную ставку. В этих случаях каждый раз учетная ставка применяется не к первоначальной сумме как при простой учетной ставке, а к сумме, уже дисконтированной на предыдущем этапе.

Пусть долговое обязательство на сумму со сроком погашения через лет учитывается раньше срока по сложной годовой ставке .

Если

учет осуществляется за год до срока, то

начисляются проценты в сумме

![]() .

В этом случае владелец векселя получит

сумму

.

В этом случае владелец векселя получит

сумму

![]()

Если

учет долгового обязательства осуществляется

за два года до срока погашения, то за

второй год проценты начисляются уже на

сумму

![]() ,

дисконтированную на первом этапе. Тогда

владелец векселя получит сумму, равную:

,

дисконтированную на первом этапе. Тогда

владелец векселя получит сумму, равную:

![]() и т.д.

и т.д.

Если

долговое обязательство продается за

лет до срока, то владелец векселя получит

сумму

![]() .

.

Таким образом, дисконтирование по сложной учетной ставке осуществляется по формуле:

![]() где

-сложная

годовая учетная ставка. (3.11) Здесь

где

-сложная

годовая учетная ставка. (3.11) Здесь

![]() - дисконтный множитель. Дисконт равен

величине:

- дисконтный множитель. Дисконт равен

величине:

![]()

Если дисконтирование производится по учетной ставке раз в году, то применяется формула:

![]() (3.12)

(3.12)

Пример. Ценная бумага на сумму 500 000 рублей, учтена за 3 года до срока погашения по сложной учетной ставке 15% годовых. Какова сумма дисконта?

Решение:

![]()

![]() получит

при учете ценной бумаги ее владелец.

получит

при учете ценной бумаги ее владелец.

Дисконт

составит:![]()

Пример. В условиях предыдущего примера рассчитать сумму, которую получит владелец ценной бумаги при поквартальном дисконтировании.

Решение:

![]()

![]()

Сравнение результатов свидетельствует о том, что для банка более частое дисконтирование не выгодно, так как при этом увеличивается сумма, выдаваемая владельцу ценной бумаги при ее досрочном учете.

Сравнивая между собой банковское дисконтирование по простой и сложной учетным ставкам, получим следующее:

а)

при 0<

<1 справедливо неравенство

![]() >

>![]() ;

;

б) при >1 неравенство < ;

в) при =1 значения дисконтных множителей совпадают: = ;

Таким образом, при <1 результаты финансовой операции для банка выгоднее с применением учета по сложным процентам, так как в этом случае дисконтный множитель будет меньше, чем в случае применения простых процентов, и, следовательно, величина выдаваемой суммы будет меньше. Если же >1,то для него выгоднее применить учет по простой учетной ставке.

3.10. Наращение по сложной учетной ставке

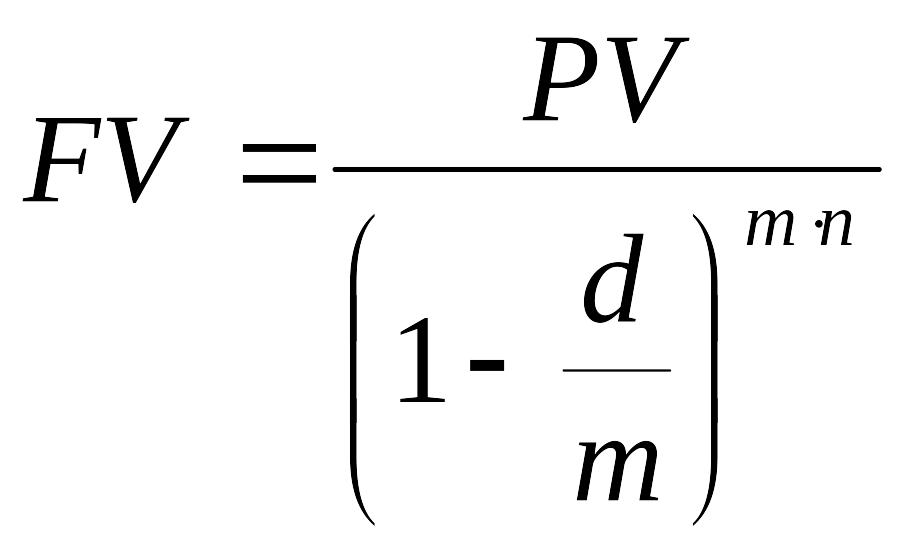

Выразив из формулы (3.13), получим формулу наращения по сложной учетной ставке:

![]() ,

(3.13)

,

(3.13)

где - учетная ставка;

- период наращения авансовых процентов.

При наращении сложных процентов по учетной ставке раз в году наращенная сумма может быть определена по формуле:

,

(3.14)

,

(3.14)

где - учетная номинальная ставка;

- число периодов начисления процентов в течение года;

- период наращения авансовых процентов.

Пример. Кредит в размере 350000 рублей выдан на 2,5 года. По условиям договора начисление процентов производится по сложной учетной ставке 12% годовых. Определить наращенную сумму, если проценты начисляются:

а) ежегодно;

б) по полугодиям.

Решение:

![]()

а)

![]()

б)

.

.