II. Самостоятельная работа

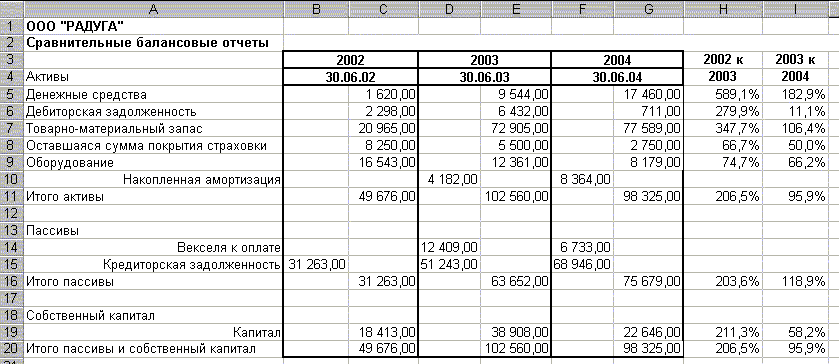

Внесите изменения в рабочий лист Балансовый отчет модуля E:\MyWork\5.xls: оцените не разность, а частное соответствующих категорий. Результат сохраните в модуле E:\MyWork\6.xls.

В результате будет получена следующая таблица:

Информационная система анализа деятельности предприятия. Анализ коэффициентов.

I. Анализ коэффициентов

Если анализ баланса помогает создать полную картину деятельности и стратегии компании, то анализ коэффициентов — понять все нюансы увеличения или уменьшения прибыли компании. Анализ баланса исследует взаимоотношения между элементами финансового и балансового отчетов, а также их изменения во времени. Анализ коэффициентов рассматривает определенные взаимоотношения между отдельными показателями в финансовом отчете.

Основные показатели финансовой и управленческой деятельности компании:

Категория Показатель

Показатели прибыльности Коэффициент дохода на акцию (ДНА)

Коэффициент валовой прибыли

Коэффициент чистой прибыли

Коэффициент окупаемости активов

Коэффициент окупаемости собственного капитала

Показатели ликвидности Текущий коэффициент ликвидности

Мгновенный показатель ликвидности

Показатели активности Средний период погашения задолженности покупателями

Оборачиваемость товарно-материальных запасов

Показатели задолженности Коэффициент задолженности

Коэффициент капитала

Коэффициент кратности процентов

Формирование финансового и балансового отчета компании

На диске (например, на E): в корневой директории создайте рабочую папку MyWork.

Запустите приложение Microsoft Excel.

Переименуйте Лист1 в Финансовый отчет.

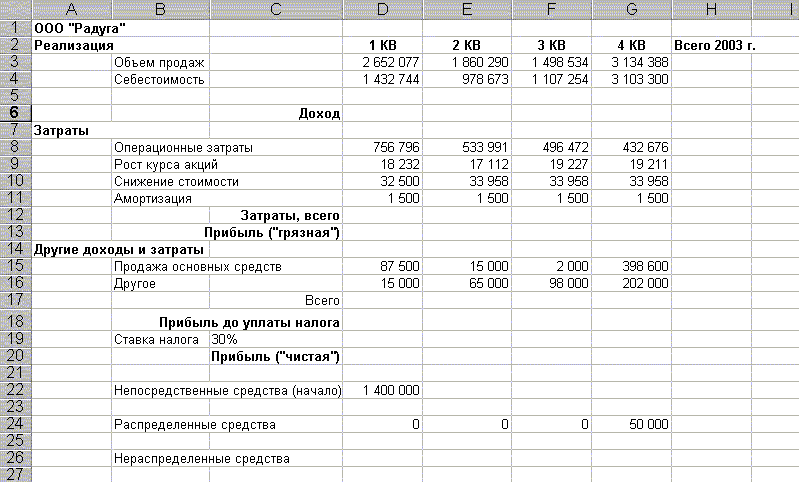

Введите в рабочий лист Финансовый отчет следующие данные:

Сохраните данные в модуле E:\MyWork\temp.xls.

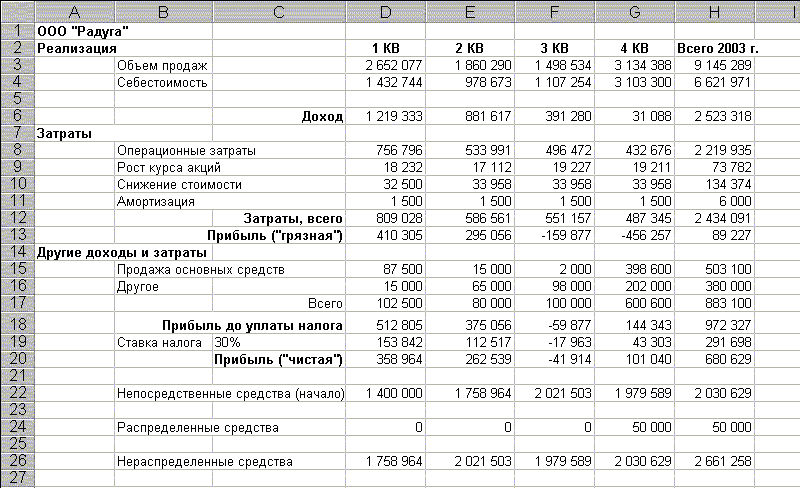

В ячейке H3 рассчитайте Объем продаж за 2003 год.

В ячейке H4 рассчитайте Себестоимость за 2003 год.

В ячейках D6:H6 рассчитайте Доход за каждый квартал и за год:

Доход = Объем продаж - Себестоимость

В ячейке H8 рассчитайте Операционные затраты за год.

В ячейке H9 рассчитайте Затраты-Рост курса акций за год.

В ячейке H10 рассчитайте Затраты-Снижение стоимости за год.

В ячейке H11 рассчитайте Затраты-Амортизация за год.

В ячейках D12:H12 рассчитайте Затраты за каждый квартал и за год:

Затраты, всего = Операционные затраты + Рост курса акций +

Снижение стоимости + Амортизация

В ячейках D13:H13 рассчитайте Прибыль за каждый квартал и за год:

Прибыль ("грязная") = Доход - Затраты,всего

В ячейке H15 рассчитайте значение Продажа основных средств за год.

В ячейке H16 рассчитайте значение Другое (Другие доходы и затраты) за год.

В ячейках D17:H17 рассчитайте значение Другие доходы и затраты за каждый квартал и за год:

Всего = Продажа основных средств + Другое

В ячейках D18:H18 рассчитайте Прибыль до уплаты налога за каждый квартал и за год:

Прибыль до уплаты налога = Прибыль ("грязная") +

Всего (Другие доходы и затраты)

В ячейках D19:H19 рассчитайте Ставку налога (30%) за каждый квартал и за год:

Ставка налога = Прибыль до уплаты налога * 30%

В ячейках D20:H20 рассчитайте Прибыль за каждый квартал и за год:

Прибыль ("чистая") = Прибыль до уплаты налога - Ставка налога (30%)

В ячейке D26 рассчитайте значение Нераспределенные средства за 1 квартал:

Нераспределенные средства = Нераспределенные средства (начало) +

Прибыль ("чистая") - Распределенные средства

В ячейке E22 установите значение Нераспределенные средства (начало) за 2 квартал:

Нераспределенные средства (начало) за 2 квартал =

Нераспределенные средства за 1 квартал

Аналогичным образом рассчитайте Нераспределенные средства (начало) и Нераспределенные средства до конца года.

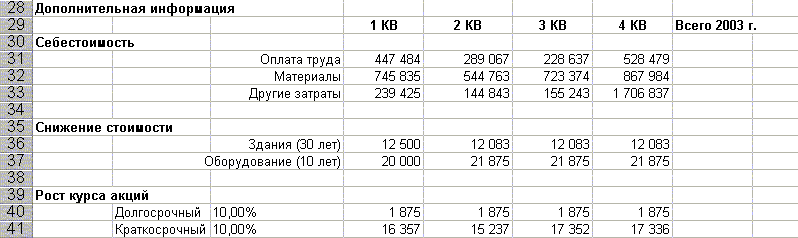

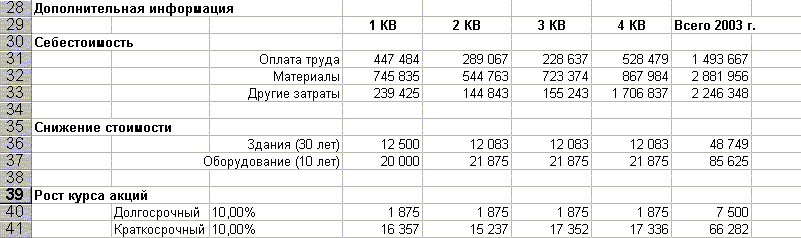

В ячейке H31 рассчитайте значение Оплата труда за год.

В ячейке H32 рассчитайте значение Материалы за год.

В ячейке H33 рассчитайте значение Другие затраты за год.

В ячейке H36 рассчитайте значение Снижение стоимости - Здания за год.

В ячейке H37 рассчитайте значение Снижение стоимости - Оборудование за год.

В ячейке H40 рассчитайте значение Рост курса акций (Долгосрочный) за год.

В ячейке H41 рассчитайте значение Рост курса акций (Краткосрочный) за год.

В результате будет получена следующая таблица:

Сохраните данные в модуле E:\MyWork\temp.xls.

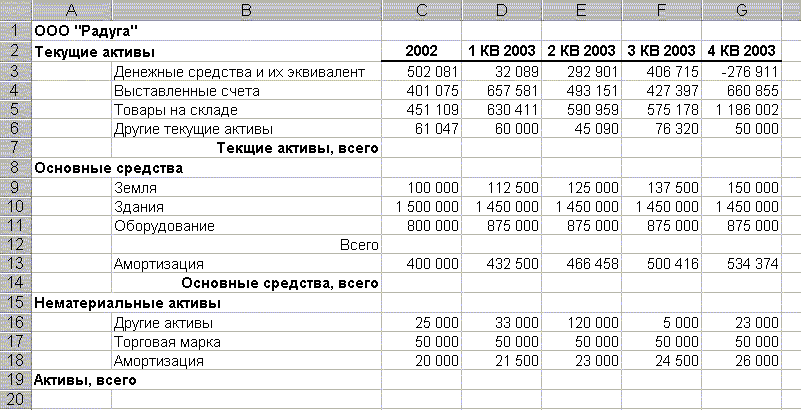

Перейдите на Лист 2. Переименуйте Лист 2 в Балансовый отчет.

Введите в рабочий лист Балансовый отчет следующие данные:

Сохраните данные в модуле E:\MyWork\temp.xls.

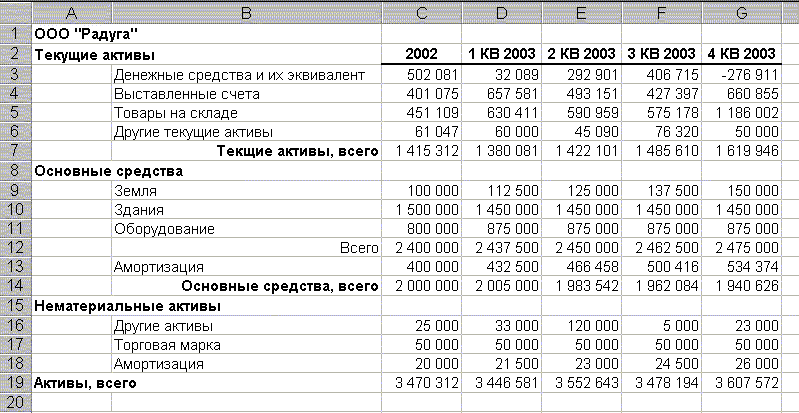

В ячейках C7:G7 рассчитайте Текущие активы за 2002 год и за каждый квартал 2003 года:

Текущие активы, всего = Денежные средства и их эквивалент +

Выставленные счета + Товары на складе + Другие текущие активы

В ячейках C12:G12 рассчитайте значение Всего (Основные средства) за 2002 год и за каждый квартал 2003 года:

Всего = Земля + Здания + Оборудование

В ячейках C14:G14 рассчитайте Основные средства за 2002 год и за каждый квартал 2003 года:

Основные средства, всего = Всего - Амортизация

В ячейках C19:G19 рассчитайте Активы за 2002 год и за каждый квартал 2003 года:

Активы, всего = Текущие активы, всего + Основные средства, всего +

Другие активы + Торговая марка - Амортизация (Нематериальные активы)

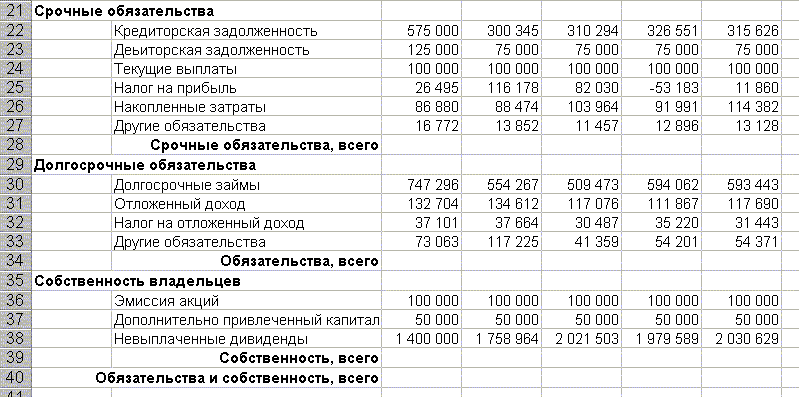

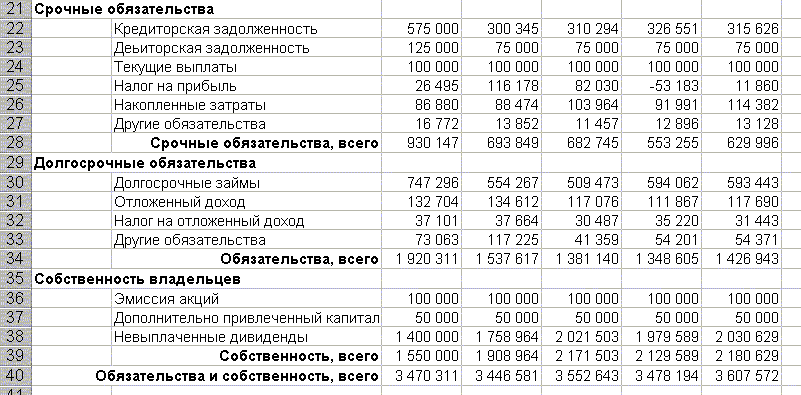

В ячейках C28:G28 рассчитайте Срочные обязательства за 2002 год и за каждый квартал 2003 года:

Срочные обязательства, всего = Кредиторская задолженность +

Дебиторская задолженность + Текущие выплаты + Налог на прибыль +

Накопленные затраты + Другие обязательства

В ячейках C34:G34 рассчитайте значение Обязательства за 2002 год и за каждый квартал 2003 года:

Обязательства, всего = Срочные обязательства, всего +

Долгосрочные займы + Отложенный доход +

Налог на отложенный доход + Другие обязательства

В ячейках C39:G39 рассчитайте значение Собственность за 2002 год и за каждый квартал 2003 года:

Собственность, всего = Эмиссия акций +

Дополнительно привлеченный капитал + Невыплаченные дивиденды

В ячейках C40:G40 рассчитайте значение Обязательства и Собственность за 2002 год и за каждый квартал 2003 года:

Обязательства и собственность, всего = Обязательства, всего +

Собственность, всего

В результате будет получена следующая таблица:

Сохраните данные в модуле E:\MyWork\temp.xls.

Анализ показателей прибыльности

К показателям прибыльности относятся коэффициент дохода на акцию (ДНА), коэффициент валовой прибыли, коэффициент чистой прибыли, коэффициент окупаемости активов, коэффициент окупаемости собственного капитала.

Коэффициент дохода на акцию (ДНА) является важным показателем дохода компании. Основная формула для его вычисления имеет такой вид:

ДНА = Чистый доход / Количество акций

Информация о доходе компании и об акциях, имеющихся в обращении, позволяет следить за изменениями во времени количества выпущенных в обращение акций. Такой контроль очень важен: нередко компании приобретают свои акции на свободном рынке для сокращения количества акций в обращении. При этом увеличивается коэффициент ДНА, и, таким образом, акции могут показаться более привлекательными для инвестиций.

Коэффициент валовой прибыли — это основной показатель, который показывает добавленную стоимость, определяемую рынком для непроизводственной деятельности компании. Вычисляется коэффициент валовой прибыли по следующей формуле:

Коэффициент валовой прибыли = (Объем продаж - Себестоимость) /

Объем продаж

Коэффициент валовой прибыли сильно зависит от типа производства, которым занимается данная компания. Предприятия сферы услуг обычно имеют малую или вообще не имеют стоимости проданных товаров. Компании, занимающиеся производством, оптовой или розничной торговлей, обычно имеют большую стоимость проданных товаров, а размер ее валовой прибыли изменяется в пределах от 20 до 40 процентов.

Коэффициент валовой прибыли определяет сумму, которую клиенты заплатили за продукцию компании, сверх издержек самой компании на эту продукцию. Как было отмечено выше, это сумма, которую компания прибавляет к стоимости продукции, получаемой от поставщиков. Данный коэффициент может зависеть от привлекательности дополнительных услуг, например, таких как гарантии, предоставляемые компанией. Коэффициент валовой прибыли также зависит от способности продавцов убедить клиентов в обоснованности дополнительной стоимости, которую назначает компания.

Вычисление коэффициента валовой прибыли помогает определить, насколько эффективно руководство компании использует материальные ресурсы и рабочую силу в процессе производства.

Коэффициент чистой прибыли еще больше характеризирует прибыльность компании и определяет не только усилия компании по продаже, но и ее возможность поддерживать оперативные издержки на низком (по сравнению с выручкой от продажи) уровне. Формула, которая обычно используется для определения чистой прибыли) имеет такой вид:

Коэффициент чистой прибыли = Чистая прибыль / Объем продаж

Одна из самых основных обязанностей руководителя - добиться увеличения прибыли путем эффективного использования имеющихся ресурсов. Один из показателей, который для этого применяется, — коэффициент окупаемости активов. Существует несколько способов измерения указанного показателя; один из них состоит в следующем:

Коэффициент окупаемости активов = (Доход до вычета процентов, доходов и

Амортизации (ДВПНА) / Среднее значение актива баланса

ДВПНА = Доход - Операционные затраты

Коэффициент окупаемости активов - это доход компании (в процентах), приведенный ко всем ее активам. Самое лучшее, что может сделать руководство компании при работе с активами, т.е. имеющимися в наличии ресурсами, - это получить больше прибыли, тогда этот процент будет больше.

Другой относительный показатель прибыльности — это коэффициент окупаемости собственного капитала (КОСК). Существует несколько способов вычисления этого показателя. Один из способов следующий:

Коэффициент окупаемости собственного капитала = ДВПНА /

Собственный капитал

Выяснив разницу между коэффициентом окупаемости активов и коэффициентом окупаемости собственного капитала, можно в общих чертах определить, каким образом компания получает средства для своей деятельности. Активы пополняются из двух основных источников: кредитование (путем займов) и акционирование (путем удержания дохода и внесения капитала). В итоге удержанные доходы и внесенный капитал составляют капитал компании. Если величина активов компании превышает величину ее капитала, то можно ожидать, что эта разница объясняется каким-то видом финансового кредитования, т.е. финансированием долга. Если коэффициент окупаемости собственного капитала компании намного больше, чем коэффициент окупаемости активов, можно сделать вывод, что компания финансирует некоторую часть своих операций за счет займов.

Перейдите на Лист 3. Переименуйте Лист 3 в Анализ коэффициентов.

Введите в рабочий лист Анализ коэффициентов следующие данные:

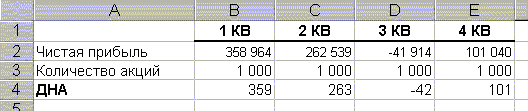

Перейдите на рабочий лист Финансовый отчет. Скопируйте блок D20:G20 (Прибыль "чистая") в буфер обмена. Перейдите на рабочий лист Анализ коэффициентов. Выделите ячейку B2. Выполните команду Правка - Специальная вставка. В группе Вставить установите флажок Значения. Нажмите на кнопку OK.

В ячейках B4:E4 рассчитайте коэффициент дохода на акцию (ДНА).

В результате будет получена следующая таблица:

Обратите внимание, что ДНА постоянно снижается в течение года. Поскольку данном примере количество выпущенных в обращение акций не изменяется в течение года, изменения ДНА вызваны только изменениями в чистом доходе. Наибольшее влияние на чистый доход оказывает очень малое значение валовой прибыли за четвертый квартал. В свою очередь такая валовая прибыль объясняется довольно большой себестоимостью в течение этого квартала (см. рабочий лист Финансовый отчет). Обратите внимание, что имеется одна очень большая сумма "прочих" расходов, которая составляет в четвертом квартале $1 706 837. Любые слишком большие расходы (типа этих) обязательно повлияют на способность компании выплачивать дивиденды.

Сохраните данные с помощью команды Файл-Сохранить.

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Объем продаж и Себестоимость с рабочего листа Финансовый отчет. Рассчитайте коэффициент валовой прибыли.

В результате будет получена следующая таблица:

Сохраните данные с помощью команды Файл-Сохранить.

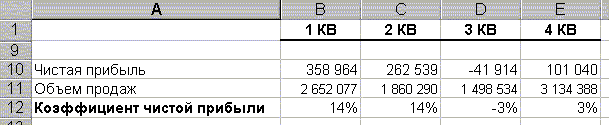

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Чистая прибыль (Прибыль "чистая") и Объем продаж с рабочего листа Финансовый отчет. При копировании чистой прибыли воспользуйтесь командой Вставка-Специальная вставка (значения).

Рассчитайте коэффициент чистой прибыли.

В результате будет получена следующая таблица:

Причиной снижения коэффициента чистого дохода являются опять-таки издержки продаж. Если имеются расхождения между коэффициентами валовой прибыли и чистой избыли, то следует обратить внимание на оперативные издержки. Если два предела изменяются в тесном соответствии друг другу, это свидетельствует о том, что руководство хорошо работает по сокращению расходов, когда продажи снижаются, и увеличивает расходы, если это необходимо для поддержки производства и продаж.

Сохраните данные с помощью команды Файл-Сохранить.

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Доход и Операционные затраты с рабочего листа Финансовый отчет. При копировании воспользуйтесь командой Вставка-Специальная вставка (значения).

Рассчитайте значение ДВПНА.

В ячейки D17:G17 скопируйте значения из ячеек D19:G19 с рабочего листа Балансовый отчет. При копировании воспользуйтесь командой Вставка-Специальная вставка (значения).

В ячейке B18 рассчитайте среднее значение активов D17:G17.

В ячейке B19 рассчитайте коэффициент окупаемости активов.

В результате будет получена следующая таблица:

Сохраните данные с помощью команды Файл-Сохранить.

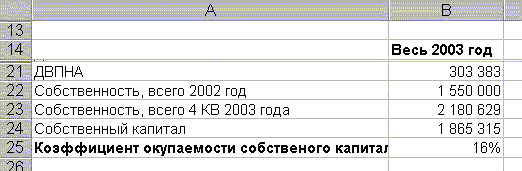

Введите в рабочий лист Анализ коэффициентов следующие данные:

В ячейку B21 скопируйте данные из ячейки B17. При копировании воспользуйтесь командой Вставка-Специальная вставка (значения).

В ячейки B22 и B23 скопируйте данные с рабочего листа Балансовый отчет. При копировании воспользуйтесь командой Вставка-Специальная вставка (значения).

В ячейке B24 рассчитайте среднее значение ячеек B22 и B23.

В ячейке B25 рассчитайте коэффициент окупаемости собственного капитала.

В результате будет получена следующая таблица:

Сохраните данные с помощью команды Файл-Сохранить.

Анализ показателей задолженности

К показателям задолженности относятся коэффициент задолженности, коэффициент капитала, коэффициент кратности процентов.

Коэффициент задолженности вычисляется по следующей формуле:

Коэффициент задолженности =Обязательства, всего / Активы, всего

Коэффициент капитала является величиной, противоположной показателю задолженности. Это часть активов компании, которая финансируется акционерами:

Коэффициент капитала = Собственность, всего / Активы, всего

В финансовом планировании нет ничего постоянного. Поскольку инвесторы обычно требуют более высокой окупаемости инвестиций, чем кредиторы, то может показаться, что задолженность является предпочтительным средством получения средств для приобретения активов. Потенциальные кредиторы обращают внимание на такие показатели, как коэффициент окупаемости активов и коэффициент задолженности. Высокий коэффициент задолженности (или, наоборот, низкий коэффициент капитала) означает, что предыдущие кредиторы обеспечили большую часть активов компании и что имеется очень мало капитала акционеров для уменьшения этого риска.

Важно знать, в какой мере компания в состоянии выплачивать проценты за свои долги. Для этого используется коэффициент кратности процентов. Этот коэффициент показывает, достаточно ли операционный доход компании покрывает проценты за долги компании. Если коэффициент равен 5, это значит, что доход в 5 раз выше, чем затраты на проценты. Формула определения коэффициента кратности процентов такова:

Коэффициент кратности процентов = ДВПНА / Рост курса акций,

где ДВПНА — доход до вычета процентов налогов и амортизации.

ДВПНА = Прибыль ("чистая") + Рост курса акций + Ставка налога

Эта формула немного отличается от той, которая использовалась для расчета коэффициента окупаемости активов. Там ДВПНА вычислялся для целого года путем вычитания оперативных издержек из валовой прибыли. Здесь же ДВПНА вычисляется поквартально, путем добавления суммы роста курса акций и налогов к чистому доходу.

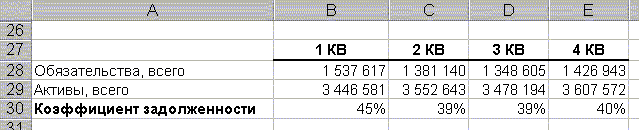

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Обязательства, всего и Активы, всего с рабочего листа Балансовый отчет. При копировании воспользуйтесь командой Вставка-Специальная вставка (значения).

Рассчитайте значения коэффициента задолженности.

В результате будет получена следующая таблица:

Сравнение коэффициента окупаемости активов и коэффициента окупаемости собственного капитала показывает, что деятельность компании зависит от займов. То, что коэффициент задолженности компании понизился в 2002 году, может быть признаком улучшения финансового положения компании. Анализ коэффициентов окупаемости за несколько лет может дать интересную информацию. Поскольку коэффициент окупаемости активов уменьшается, получаемый чистый доход для выплат по обязательствам также сокращается. Эта компания должна, вероятно, принять меры по погашению некоторых краткосрочных обязательств и текущей части долгосрочных обязательств как можно быстрее.

Сохраните данные с помощью команды Файл-Сохранить.

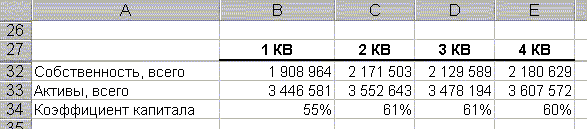

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Собственность, всего и Активы, всего с рабочего листа Балансовый отчет. При копировании воспользуйтесь командой Вставка-Специальная вставка (значения).

Рассчитайте значения коэффициента капитала.

В результате будет получена следующая таблица:

Сохраните данные с помощью команды Файл-Сохранить.

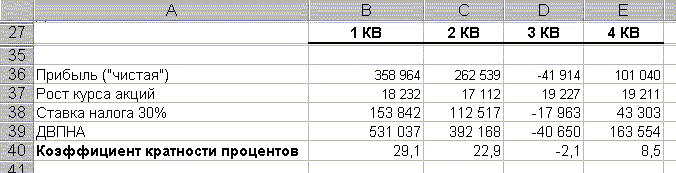

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Прибыль ("чистая"), Рост курса акций и Ставка налога 30% с рабочего листа Финансовый отчет. При копировании воспользуйтесь командой Вставка-Специальная вставка (значения).

Рассчитайте значение ДВПНА.

Рассчитайте коэффициент кратности процентов.

В результате будет получена следующая таблица:

Сохраните данные с помощью команды Файл-Сохранить.

Анализ показателей ликвидности

К показателям ликвидности относятся текущий коэффициент ликвидности, мгновенный показатель ликвидности.

Текущий коэффициент ликвидности сравнивает текущие активы компании (которые могут быть превращены в деньги в течение текущего учетного периода) с ее текущими задолженностями (задолженности, которые необходимо погасить в течение того же периода). Формула определения текущего коэффициента ликвидности имеет целующий вид:

Текущий коэффициент ликвидности = Текущие активы / Срочные обязательства

(Задолженности)

С точки зрения кредитора, высокий текущий коэффициент ликвидности означает, что компания имеет хорошие возможности для возврата своих долгов. Однако необходимо учитывать источник текущих активов: они состоят в основном из денежных средств. Фонды, инвестированные в активы, активно не участвуют в создании дохода. Поэтому, с точки зрения акционеров и управляющих, очень высокий текущий коэффициент ликвидности означает, что активы компании не использовались с максимальной выгодой.

Мгновенный показатель ликвидности — это вариант текущего коэффициента ликвидности. Он учитывает тот факт, что товарно-материальные запасы (поскольку они относятся к текущим активам) не являются такими же ликвидными, как деньги или дебиторская задолженность. Деньги являются полностью ликвидными; дебиторская задолженность обычно очень быстро может быть преобразована в деньги (если от клиентов потребовать оплаты). Однако товарно-материальные запасы не могут быть преобразованы в деньги иначе, чем через их продажу. Мгновенный показатель ликвидности означает соотношение между быстро доступными текущими активами и текущими пассивами:

Мгновенный показатель ликвидности = (Текущие активы - Товары на складе) /

Срочные обязательства (Задолженности)

На практике мгновенный показатель ликвидности, равный 1,0, обычно считается приемлемым при таком условии, что периоды кредита, которые компания предоставляет своим клиентам, и те, которые предоставили самой компании ее кредиторы, примерно равны. Если доходы (дебиторская задолженность) будут получены в течение 90 дней, а кредиторскую задолженность необходимо погасить в течение 30 дней, то мгновенный показатель ликвидности, равный 1,0, будет означать, что дебиторская задолженность не сможет быть преобразована в деньги достаточно быстро для оплаты по счетам кредиторской задолженности.

Компания может манипулировать значениями своих текущих коэффициентов ликвидности и мгновенного показателя ликвидности, предпринимая определенные действия ближе к концу отчетного периода. Так, можно подождать до начала следующего периода для пополнения товарно-материальных запасов или, если бизнес является сезонным, выбрать период, который заканчивается после активного сезона, когда товарно-материальные запасы обычно малы. Как потенциальный кредитор, вы, возможно, предпочтете анализировать текущий коэффициент ликвидности и мгновенный показатель ликвидности компании, например, поквартально.

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Текущие активы, всего и Срочные обязательства, всего с рабочего листа Балансовый отчет. При копировании воспользуйтесь командой Вставка-Специальная вставка (значения).

Рассчитайте значения текущего коэффициента ликвидности.

В результате будет получена следующая таблица:

Сохраните данные с помощью команды Файл-Сохранить.

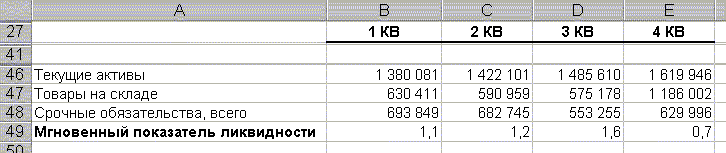

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Текущие активы, всего, Товары на складе и Срочные обязательства, всего с рабочего листа Балансовый отчет. При копировании воспользуйтесь командой Вставка-Специальная вставка (значения).

Рассчитайте значения мгновенного коэффициента капитала.

В результате будет получена следующая таблица:

Сохраните данные с помощью команды Файл-Сохранить.

Анализ коэффициентов и показателей активности

К показателям активности относятся средний период погашения задолженности покупателями, оборачиваемость товарно-материальных запасов

Средний период погашения задолженности вычисляется по следующей формуле:

Средний период погашения задолженности =

Выставленные счета (дебиторская задолженность) /

Объем продаж в кредит (в день)

Независимо ни от каких причин, если средний период сбора слишком большой, значит, компания теряет прибыль. Компания не превращает деньги, которые ей должны клиенты, в новые активы, которые, в свою очередь, могли бы быть использованы для получения дохода.

Формула определения коэффициента оборачиваемости товарно-материальных запасов имеет следующий вид:

Коэффициент оборачиваемости товарно-материальных запасов =

Себестоимость проданных товаров / Товары на складе

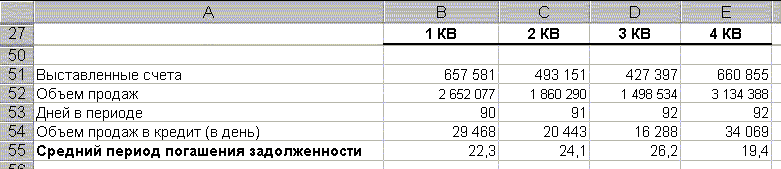

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Выставленные счета с рабочего листа Балансовый отчет. Скопируйте данные Объем продаж с рабочего листа Финансовый отчет.

Рассчитайте объем продаж в кредит (в день):

Объем продаж в кредит (в день) = Объем продаж / Дней в периоде

Рассчитайте средний период погашения задолженности.

В результате будет получена следующая таблица:

Сохраните данные с помощью команды Файл-Сохранить.

Введите в рабочий лист Анализ коэффициентов следующие данные:

Скопируйте данные Себестоимость с рабочего листа Финансовый отчет. Скопируйте данные Товары на складе с рабочего листа Балансовый отчет.

Рассчитайте коэффициент оборачиваемости товарно-материальных запасов.

В результате будет получена следующая таблица:

Сохраните данные с помощью команды Файл-Сохранить.