1. Информационная система анализа деятельности предприятия. Анализ баланса

I. Анализ баланса

Ни одна сумма денежных средств в финансовом отчете предприятия, собственно, как и в любом другом отчете, не появляется сама по себе. Рассматриваемые вне общего контекста сведения о том, что общие денежные расходы компании в течение 2001 года составили $250 млн, информативности практически не несут. Чтобы понять, что скрывается за этой суммой, нужно знать и другие показатели, например валовую и производственную прибыли. В то же время балансовый отчет, хотя и помогает оценить текущую стоимость компании, но не в состоянии ответить, например, на следующие вопросы.

Увеличивается или уменьшается стоимость компании с течением времени?

Как текущие активы компании связаны с текущими задолженностями (краткосрочными обязательствами)?

Насколько умело руководство компании использует ресурсы компании для создания прибыли?

Как изменяются со временем составляющие активов компании?

Процесс анализа финансовых документов и коэффициентов позволит сделать точную оценку деятельности фирмы. Имеется тесное взаимоотношение между двумя видами анализа; анализ баланса помогает создать полную картину деятельности и стратегии компании, а анализ коэффициентов — понять все нюансы увеличения или уменьшения прибыли компании.

По сути, анализ баланса исследует взаимоотношения между элементами финансового и балансового отчетов, а также их изменения во времени. Анализ коэффициентов рассматривает определенные взаимоотношения между отдельными показателями в финансовом отчете.

В своей основе анализ баланса зависит от приведения к общему, за счет чего и происходит перевод единиц денежных сумм на более обобщенный уровень измерения.

Чтобы привести отчет к общему все цифровые показатели делятся в отчете на одно и то же число. Например, очень удобно приводить к общему финансовый отчет посредством деления каждой записи на валовый объем продаж за период, рассматриваемый в отчете. При этом все суммы, от стоимости проданных товаров до производственной прибыли и от налогов на прибыль до текущих расходов, превращаются в процентные показатели валового объема продаж. Это позволяет сравнить результаты деятельности компании в текущем году с предыдущим годом или финансовое положение различных компаний, или показатели данной компании co средними показателями в отрасли.

Логическое обоснование "приведенного к общему" в терминах валового объема продаж заключается в том, что большая часть деятельности компании зависит от ее доходов. В хорошо управляемой компании увеличение доходов приводит к увеличению прибыли. И, хотя есть исключения, тем не менее, более высокий объем продаж приводит к более высокому уровню оплаты. Поскольку валовый объем продаж влияет на огромное количество элементов финансового отчета, приведенный к общему отчет обычно базируется на валовом объеме продаж.

Использование приведенных к общему финансовых отчетов

На диске (например, на E): в корневой директории создайте рабочую папку MyWork.

Запустите приложение Microsoft Excel. Сформируем финансовый отчет предприятия.

Перейдите на Лист 1. Переименуйте Лист 1 в Финансовый отчет_1.

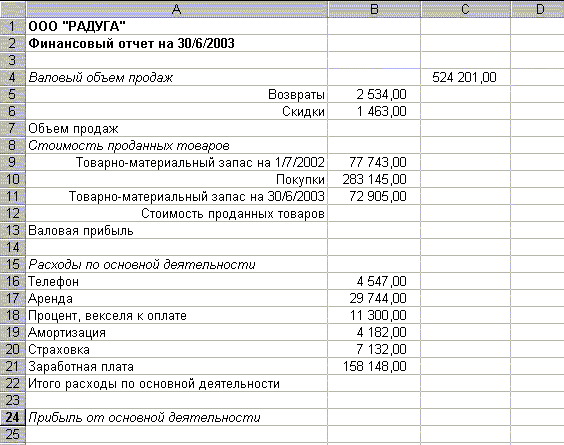

Введите в рабочий лист Финансовый отчет_1 следующие данные:

В ячейке C7 рассчитайте объем продаж:

Объем продаж = Валовый объем продаж - (Возвраты + Скидки)

В ячейке B12 рассчитайте стоимость проданных товаров:

Стоимость проданных товаров = Товарно-материальный запас на 1/7/2002 + Покупки -

Товарно-материальный запас на 30/6/2003

В ячейке C13 рассчитайте валовую прибыль:

Валовая прибыль = Объем продаж - Стоимость проданных товаров

В ячейке C22 рассчитайте расходы по основной деятельности:

Расходы по основной деятельности = Телефон + Аренда + Процент, векселя к оплате +

Амортизация + Страховка + Заработная плата

В ячейке C24 рассчитайте прибыль от основной деятельности:

Прибыль от основной деятельности = Валовая прибыль -

Расходы от основной деятельности

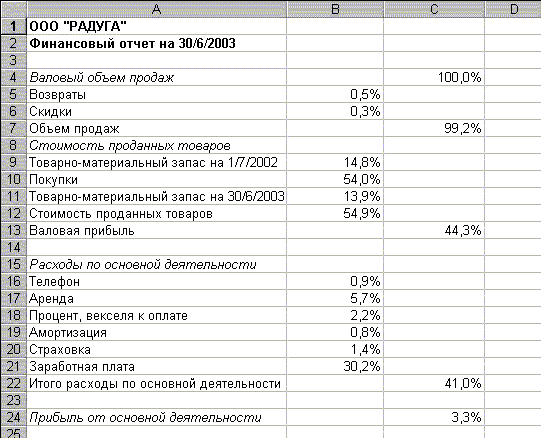

Выделите в рабочем листе диапазон, содержащий весь отчет целиком A1:C24. Выполните команду Правка - Копировать.

Перейдите на Лист 2. Переименуйте Лист 2 в Финансовый отчет_2.

Выполните команду Правка - Специальная вставка. В окне Специальная вставка в группе Вставить установите переключатель Значения. Нажмите на кнопку OK.

Перейдите на рабочий лист Финансовый отчет_1. Выделите ячейку, которая содержит значение валового объема продаж C4. Выполните команду Правка - Копировать и перейдите на рабочий лист Финансовый отчет_2. Выделите на рабочем листе диапазон, содержащий цифровые значения всего отчета B3:C24. Выполните команду Правка - Специальная вставка. В окне Специальная вставка в группе Операция установите переключатель Разделить. Нажмите на кнопку OK.

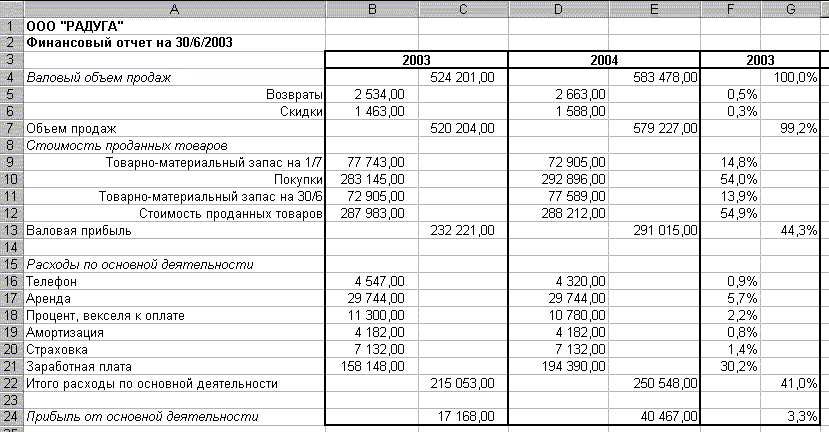

Не снимая выделение, установите в ячейках процентный формат (один знак после запятой). Выполните команду Сервис - Параметры. Выберите вкладку Вид. Снимите флажок Нулевые значения. Нажмите на кнопку OK. В результате будет получена следующая таблица:

Сохраните данные в модуле E:\MyWork\1.xls.

Обратите внимание на то, что, хотя приведенный к общему финансовый отчет не добавляет никакой информации к отчету, он позволяет с большей легкостью ответить на некоторые вопросы. Например, сразу видно, что самая большая статья — это Стоимость проданных товаров. Стоимость проданных товаров составила почти пятьдесят процентов валового объема продаж. Следует отметить, что в поисках повышения прибыли управляющему компании следует обратить внимание на статью Стоимость проданных товаров. Приведенный к общему финансовый отчет легко позволяет определить категории доходов и расходов, которые непригодны для этого вида деятельности.

Закройте рабочую книгу командой Файл-Закрыть.

Использование приведенных к общему балансов

Создайте новую рабочую книгу.

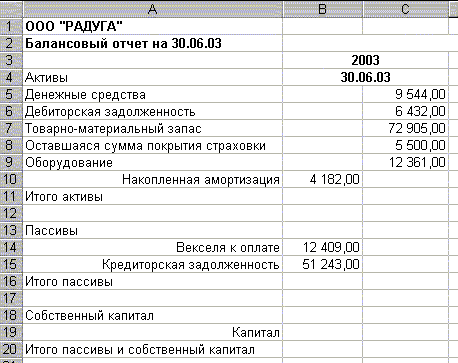

Перейдите на Лист 1. Переименуйте Лист 1 в Балансовый отчет.

Введите в рабочий лист Балансовый отчет следующие данные:

В ячейке C11 рассчитайте активы:

Активы = Денежные средства + Дебиторская задолженность +

Товарно-материальный запас + Оставшаяся сумма покрытия страховки +

Оборудование - Накопленная амортизация

В ячейке C16 рассчитайте пассивы:

Пассивы = Векселя к оплате + Кредиторская задолженность

В ячейке C19 рассчитайте капитал:

Капитал = Активы - Пассивы

В ячейке C20 просуммируйте пассивы и собственный капитал.

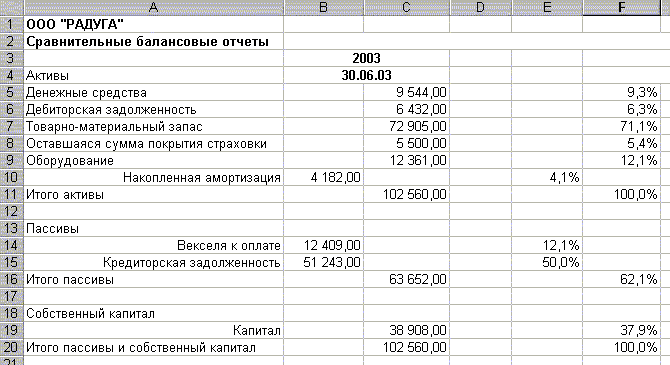

Выполните операцию "приведение к общему" - к общей сумме актива. Результаты разместите в ячейках E5:F20. В результате будет получена следующая таблица:

Сохраните данные в модуле E:\MyWork\2.xls.

Изучение приведенного к общему балансового отчета часто позволяет понять операции, которые компания использует для увеличения капитала. Сравнивая процентное соотношение краткосрочных обязательств (текущих задолженностей), таких как кредиторская задолженность, и долгосрочных обязательств, таких как кредиты и нераспределенные доходы, можно определить, на чем компания сосредоточивает усилия для получения денежных ресурсов. Относительно большой процент долгосрочных обязательств, таких как кредиты, указывает, например, на зависимость от привлечения заемного капитала. В то же время относительно большой процент нераспределенных доходов заставляет предполагать, что компания в получении ресурсов рассчитывает на производственную прибыль.

Закройте рабочую книгу командой Файл-Закрыть.

Сравнение финансовых отчетов

Преимущества от использования приведенного к общему отчета становятся еще более очевидными при сравнении отчетов. Сравнительные отчеты содержат одновременно два типа результатов за какой-то определенный период.

Откройте модуль E:\MyWork\1.xls. Перейдите на рабочий лист Финансовый отчет_1. Добавьте в таблицу следующие данные:

В ячейке E7 рассчитайте объем продаж за 2004 год.

В ячейке D12 рассчитайте стоимость проданных товаров за 2004 год.

В ячейке E13 рассчитайте валовую прибыль за 2004 год.

В ячейке E22 рассчитайте расходы по основной деятельности за 2004 год.

В ячейке E24 рассчитайте прибыль от основной деятельности за 2004 год.

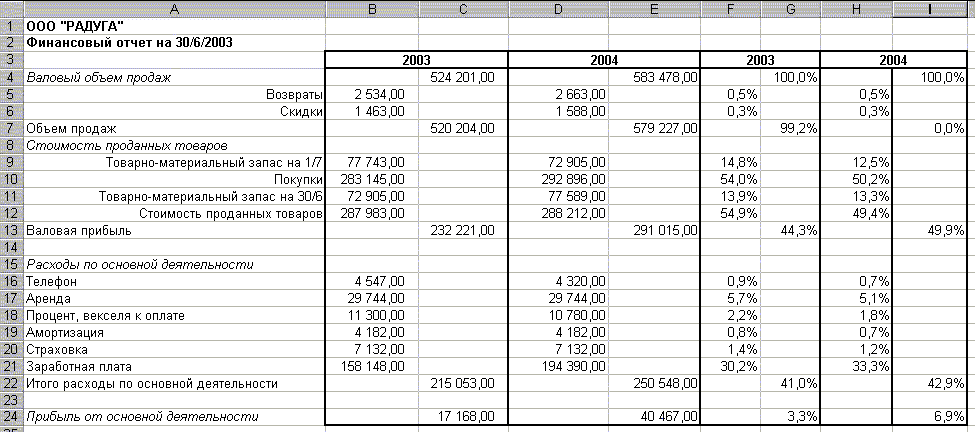

Добавьте в таблицу процентные соотношения показателей к валовому объему продаж за 2003 год с рабочего листа Финансовый отчет_2:

Добавьте в таблицу процентное соотношение показателей к валовому объему продаж за 2004 год. Результаты разместите в ячейках H4:I24. В результате будет получена следующая таблица:

Сохраните данные в модуле E:\MyWork\3.xls.

Если рассматривать отдельно только конечный товарно-материальный запас компании в денежном выражении (ячейки В11 и D11), то можно сказать, что с конца 2003 года к концу 2004 года объем товарно-материального запаса возрос.

Однако приведенные к общему финансовые отчеты, показанные в столбцах, отображают несколько иную картину. В конце 2003 года товарно-материальный запас составлял 13,9% валового объема продаж, тогда как к концу 2004 года его доля 'уменьшилась до 13,3% валового объема продаж. Когда объем продаж возрастает (как это произошло в 2003-2004 годах), следует ожидать увеличения товарно-материального запаса, связанного с тем, что руководство старается предусмотреть любые изменения в запросах клиентов. Хотя можно не учитывать 0,6%, поскольку это незначительная величина, однако уровень товарно-материальных запасов на конец периода изменяется в правильном направлении, если рассматривать его относительно общей суммы продаж. Однако объемы товарно-материального запаса (относительно валового объема продаж) в 2004 году понизились по сравнению с 2003 годом.

В 2004 году компания управляла показателями уровня прибыли эффективнее, чем в 2003 году. Процент выручки (стоимость проданных товаров) за двухлетний период (ячейки F12 и Н12) уменьшился, хотя данные показывают небольшое увеличение (сравните ячейки В12 и D12). Уменьшение процента выручки произошло потому, что объем валовой продажи возрос, несмотря на то, что величина выручки осталась практически неизменной. Вероятно, компания увеличила цену на единицу товара либо получила товар от поставщиков по более выгодной цене.

Этот эффект также отражается на норме валовой прибыли компании (ячейки G13 и 113), которая с 2003 года по 2004 год возросла на 5,6%. Почти все увеличение целиком можно отнести на счет изменения процента выручки. А более высокая норма валовой прибыли плавно понижается до производственной прибыли компании, которая возросла с 2003 года по 2004 год примерно на 3,6%.

Разница между ростом нормы валовой прибыли и ростом производственной прибыли — это следствие того, что текущие расходы (в процентном выражении) упали, а валовый объем продаж увеличился. Этот эффект подчеркивает важность баланса как в денежном выражении, так и в процентном. Хотя производственные расходы, рассматриваемые в процентном выражении, даже понизились с 2003 года по 2004 год, фактические денежные суммы за тот же период увеличились.

Закройте рабочую книгу командой Файл-Закрыть.

Сравнение балансовых отчетов

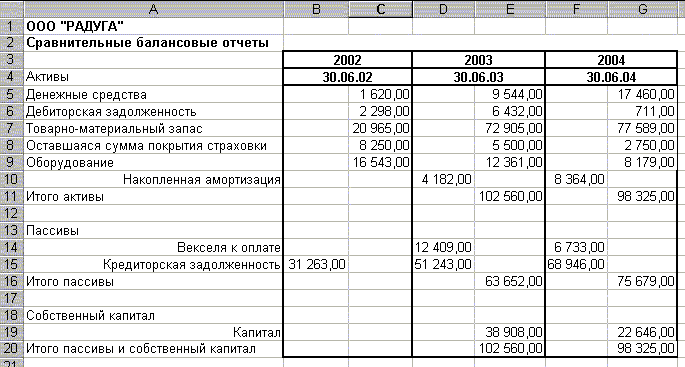

Откройте модуль E:\MyWork\2.xls. Перейдите на рабочий лист Балансовый отчет. Добавьте в таблицу следующие данные:

В ячейке E11 рассчитайте активы за 2004 год.

В ячейке E16 рассчитайте пассивы за 2004 год.

В ячейке E19 рассчитайте капитал за 2004 год.

В ячейке E20 просуммируйте пассивы и собственный капитал за 2004 год.

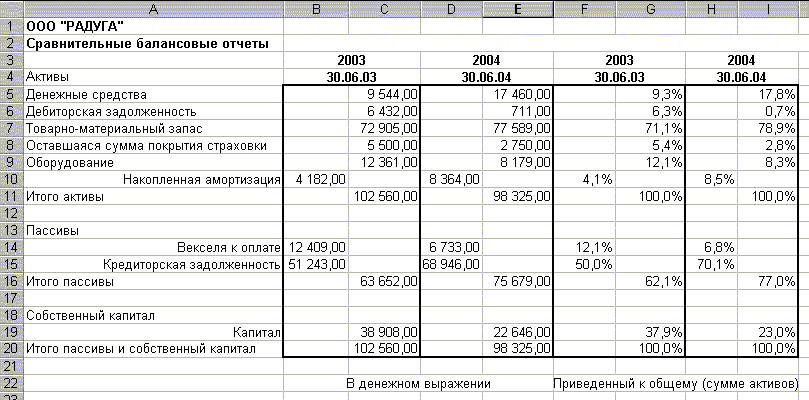

Добавьте в таблицу процентное соотношение показателей к общей сумме актива за 2004 год. Результаты разместите в ячейках H5:I20. В результате будет получена следующая таблица:

Сохраните данные в модуле E:\MyWork\4.xls.

С 2003 года по 2004 год общая стоимость активов уменьшалась, как и собственный капитал, в то же время кредиторская задолженность увеличилась. Два актива — оборудование и остаточная страховка — сократились вследствие амортизации и истечения срока предварительно оплаченной страховки. Эти изменения отразились как в денежных показателях, так и в процентном выражении баланса. Ввиду того факта, что в течение того же периода производственная прибыль увеличилась, необходимо сделать анализ оборотного капитала и движения денежных средств.

Использование изменений в денежных суммах и в их процентном выражении в анализе баланса

Существует еще один способ изучения изменений, произошедших со временем в финансовом и балансовом отчетах, который предусматривает рассмотрение изменений, выраженных в денежных суммах и в процентах. Чтобы выразить в денежном выражении изменения, происходящие с течением времени, необходимо объединить два отчета в один, показывая в денежном выражении разницу между ними по каждой категории. Или же можно объединить эту информацию, разделив сумму по каждой категории из одного отчета на сумму по той же самой категории из другого отчета. При этом изменения, происшедшие за определенный период времени, выражаются в процентном отношении.

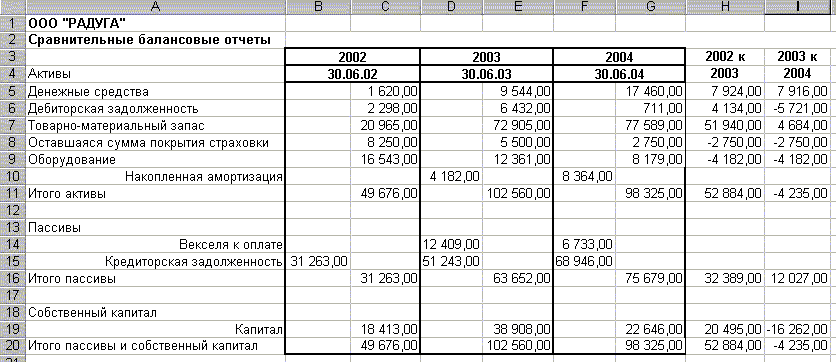

Измените модуль E:\MyWork\4.xls. Добавьте в рабочий лист Балансовый отчет следующие данные:

Выполните расчет активов, пассивов, капитала за 2002 год.

Добавьте в таблицу разницу между категориями 2003 и 2002 года, 2004 и 2003 года:

в ячейке H4 =E4-C4 в ячейке I4 =G4-E4

в ячейке H5 =E5-C5 в ячейке I5 =G5-E5

и т.д.

Столбец Н, в котором содержится значение разницы между показателями каждой категории на начало 2002 и 2003 годов, показывает, что активы компании значительно увеличились за этот период. Очевидно, что увеличение основной части активов было достигнуто за счет получения ссуды, но также верно и то, что общая стоимость активов превышает сумму долга. Более того, рассматривая информацию за 2002-2004 годы, можно проследить тенденции развития фирмы. Так, на фоне значительного увеличения активов и собственного капитала в 2002 году уменьшение активов и увеличение задолженностей, которые имели место в 2003 году, не кажутся слишком угрожающими.

Изменения, произошедшие за определенный период времени выразите в процентном отношении, в ячейке H4 формулу измените следующим образом =(E4-C4)/C4 и т.д. В случае ошибки (деление на 0) формулу необходимо изменить, например:

=ЕСЛИ(B12<>0; (D12-B12)/B12; ""):

Сохраните данные в модуле E:\MyWork\5.xls.

Анализируя значения в ячейках Н8 и I8, можно сказать, что стоимость оборудования все больше снижается год от года: в 2002-2003 гг. — на 25%, а в 2003-2004 гг. — уже на 34%. Причина, конечно же, в том, что при вычислении каждой разницы (в процентах) используются разные базы. Поскольку размер базы уменьшился с 2002 года по 2003 год, знаменатель формулы уменьшается, и значение соотношения возрастает.

В нашем случае разница в утрате стоимости (от -25% до -34%) не слишком велика, особенно если учесть, что в денежном выражении эта разница совсем незначительна. Если бы возникли очень большие уменьшения стоимости оборудования, вам потребовалось бы проверить используемый метод прямого начисления амортизации. Возможно, компания использовала ускоренный метод начисления амортизации, за счет чего существенно уменьшается облагаемая налогом прибыль, тогда как оборудование остается еще сравнительно новым.

Или, наоборот, такое уменьшение в оценке оборудования заставляет предположить, что компания продала либо списала значительную часть своего оборудования. Было ли это сделано в обычном рабочем порядке, потому что оборудование устарело или износилось? По более низкой цене? Или компания продала оборудование, чтобы получить недостающую сумму денег?

Исследование изменений от периода к периоду в балансе и финансовом отчете (как в денежном, так и в процентном выражении) может дать полезную информацию о том, как компания управляет своими операциями и финансовым положением.