Раздел 4. Разработка и принятие управленческих решений в области государственного и муниципального управления

Финансовое обеспечение реализации государственных решений. Расходные и доходные полномочия.

Основные функции органов местного самоуправления

При всех национальных различиях в распределении функций между органами власти различного уровня существует ряд функций, которые обычно относятся к ведению органов местного самоуправления:

обеспечение питьевой водой;

водоотведение и очистка стоков;

обеспечение работы пассажирского транспорта;

содержание домов для престарелых и немощных граждан;

инвестиции и содержание местных дорог;

обеспечение городского развития, включая планирование землепользования;

противопожарная охрана и общественная безопасность;

управление общественным (социальным) жилищным фондом;

обеспечение работы местных медицинских учреждений;

реализация программ социальной защиты населения;

реализация культурно-развлекательных программ;

обеспечение работы школ.

В России, в соответствии с Федеральным законом № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», к ведению органов местного самоуправления не относятся: содержание ломов для престарелых и немощных граждан, реализация программ социальной зашиты населения, а также обеспечение работы школ в части образовательного процесса, который находится в велении субъектов Федерации.

Субсидиарность

Суть принципа: чтобы предоставление общественных услуг было эффективным, ответственность за это должна возлагаться на максимально приближенный к населению уровень власти — таков принцип субсидиарности, основанный на том, что именно решения, принимаемые на местном уровне, могут обеспечить количество, качество и ассортимент услуг, наилучшим образом отвечающих потребностям и предпочтениям местного сообщества.

Предоставление услуг на местном уровне также повышает подконтрольность местных властей, поскольку население имеет больше возможностей по непосредственному взаимодействию с выборными должностными лицами.

Однако принцип субсидиарности не будет действовать, если органы местного самоуправления не могут в полной мере контролировать источники доходов или не имеют достаточных административных ресурсов. В этих случаях избиратели не смогут адекватно оценить работу выбранных лиц, поскольку те будут утверждать, что делают все возможное исходя из имеющихся ресурсов.

Ограничения принципа субсидиарности:

1. Наличие негативных или позитивных экстерналий. Деятельность органов местного самоуправлении (как и частного сектора) может создавать расходы или блага для других территорий. Главный вопрос: насколько границы административных территорий совпадают с территорией, на которой возникают блага или затраты в связи сданной деятельностью. Полное или частичное совпадение является доводом в пользу децентрализации соответствующей услуги. В противном случае целесообразно передать большие властные и расходные полномочия на региональный или центральный уровень. Например, очистка сточных вод — это услуга, выходящая за рамки границ муниципального образования, поскольку она приводит к внешнему эффекту для других территорий.

2. Вид функции. Не все функции общественного сектора одинаково могут быть децентрализованы. В части производства общественных благ соблюдается принцип субсидиарности, т. е. наилучшие результаты достигаются на максимально низком уровне власти. Однако это правило не является абсолютным. Функции перераспределения обычно осуществляются на национальном (федеральном) уровне, но и на этот счет существуют различные мнения.

3. Эффект масштаба. Вопрос заключается в том, насколько большие или меньшие масштабы производства влияют на себестоимость услуг (эффективность производства). Примером влияния эффекта масштаба на определение уровня предоставления общественных услуг служат больницы. Фиксированные затраты на содержание больницы (здание, койки, оборудование, персонал) могут быть слишком велики для спроса/потребности в услугах здравоохранения в небольшом поселении, и поэтому эти общественные услуги могут более эффективно оказываться на уровне района.

4. Административные возможности. Местные или региональные администрации должны иметь достаточные административные ресурсы для эффективного предоставления общественных услуг на местном уровене.

5. Другие критерии: культурные и социальные ценности; масштаб страны и разнообразие условий.

Важность четкого разграничения и определения функций

Четкость, ясность и стабильность функций и полномочий региональных органов власти и органов местного самоуправления зависит от того, как они определены в законодательстве. Четкое законодательное определение расходных полномочий принципиально важно для формирования системы взаимоотношений органов власти различных уровней. Отсутствие четкого определения может стать источником конфликтов между центральными и местными органами власти.

Законодательное регулирование

Важно, как трактуются в законодательстве функции органов местного самоуправления, а также рассматривается ли вопрос о характере и объеме полномочий органов местного самоуправления в отношении переданных им функций (законодательные, административные и контрольные полномочия). Проблемы, связанные с точным определением местных функций, часто возникают при соотнесении актов органов местного самоуправления и законов, касающихся конкретных услуг или секторов, например образования или городского планирования. Решение этих проблем зависит, в частности, от того, предписывает ли законодательство конкретные нормы или ограничивается общим фразами типа «в соответствии с законом».

Децентрализация и передача полномочий на местный уровень

За последние годы значительная часть расходных полномочий была передана на нижестоящие уровни. Помимо осуществления традиционно «местных» функций, муниципалитетам приходится удовлетворять потребности населения в новых программах социальной помощи (многие их них введены федеральными законами, в то время как потребность в других вызвана специфическими проблемами местного сообщества). Многие местные администрации также взяли на себя расходы по содержанию социальной инфраструктуры и другие обязанности, перешедшие к ним от предприятий, которые играли важную роль в этой сфере при социализме.

Тенденция к децентрализации полномочий наблюдается во всех регионах мира. Каждая страна должна принять собственное решение о том, какой должна быть степень этой децентрализации.

Центральные правительства могут децентрализовать какие-либо функции и предоставить региональным и/или местным властям право самим решать, как будут реализовываться программы. Например, действующая в России программа жилищных субсидий предоставляет региональным властям возможность самостоятельно устанавливать критерии определения права на получение помощи и размер этой помощи.

В то же время функции могут передаваться с жестким мандатом, по которому местные органы имеют незначительные полномочия (или не имеют их вовсе) по принятию решений и отвечают только за реализацию федеральной программы. Например, в России органы местного самоуправления реализуют федеральную программу детских пособий строго в соответствии с федеральным законом и иными правовыми актами.

Насколько легко могут быть пересмотрены функции и полномочия местных властей? Это зависит от того, насколько четко и конкретно прописаны в законах характер и объем их полномочий в связи с предоставлением каких-либо услуг, а также от того, что говорит законодательство или сложившаяся практика в отношении частоты пересмотра этих полномочий.

Важнейшее значение имеет вопрос о степени самостоятельности» представлении услуг в рамках исполнения делегированных полномочий. Ответственность за принятие политических решений остается за делегирующим органом. В целом же, принимаемые органами местного самоуправления управленческие решения по предоставлению делегированных услуг будут зависеть от того, какие полномочия им даны по выбору наилучшего способа производства услуги или товара, т. е. по выбору ресурсов— кадров, технологии или методологии.

Не менее важным является вопрос, кто финансирует расходы на предоставление услуг в рамках делегированных полномочий. Если от органов местного самоуправления ожидают, что они будут финансировать эти расходы за счет доходов местного бюджета, то в этом случае речь скорее идет о нефинансируемых мандатах, чем о делегировании полномочий. Пример-льготы, которые устанавливаются федеральным правительством, но выплачиваться должны за счет регионального бюджета.

Элементы ответственности

Ответственность предусматривает решение следующих задач, каждая из которых может быть отнесена к сфере компетенции различных уровней власти:

регулирование;

администрирование;

реализация;

обслуживание;

финансирование;

инвестиции.

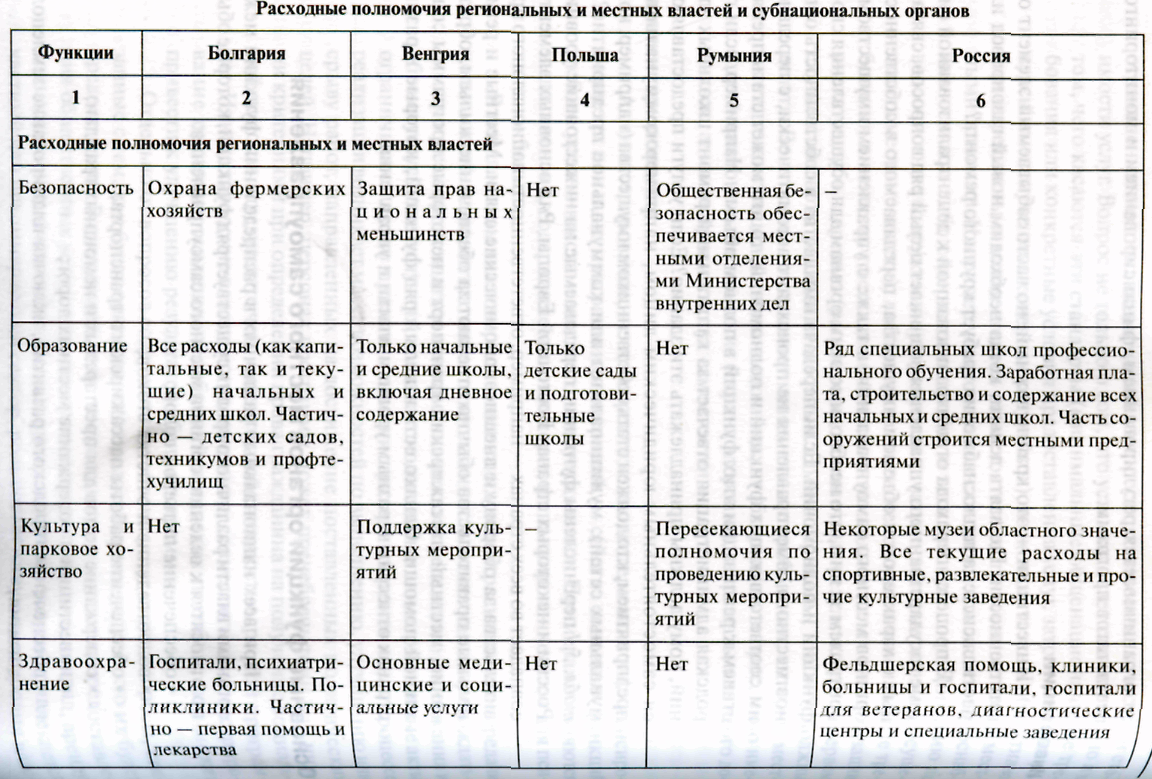

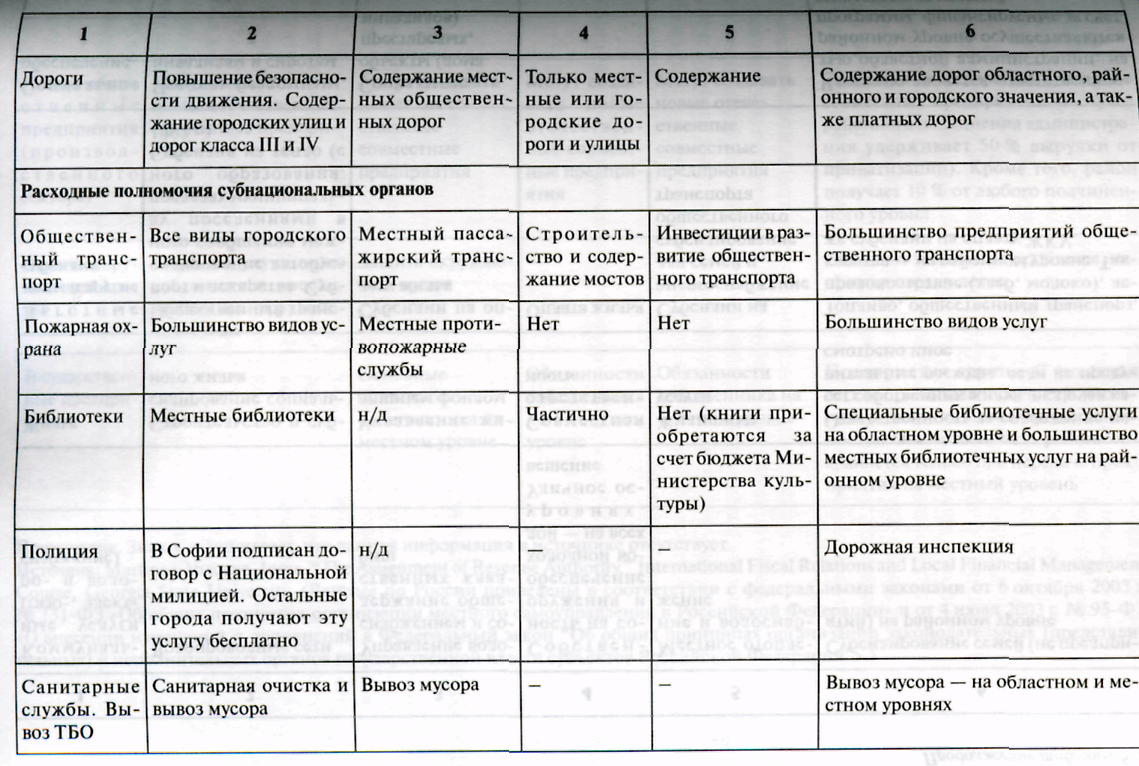

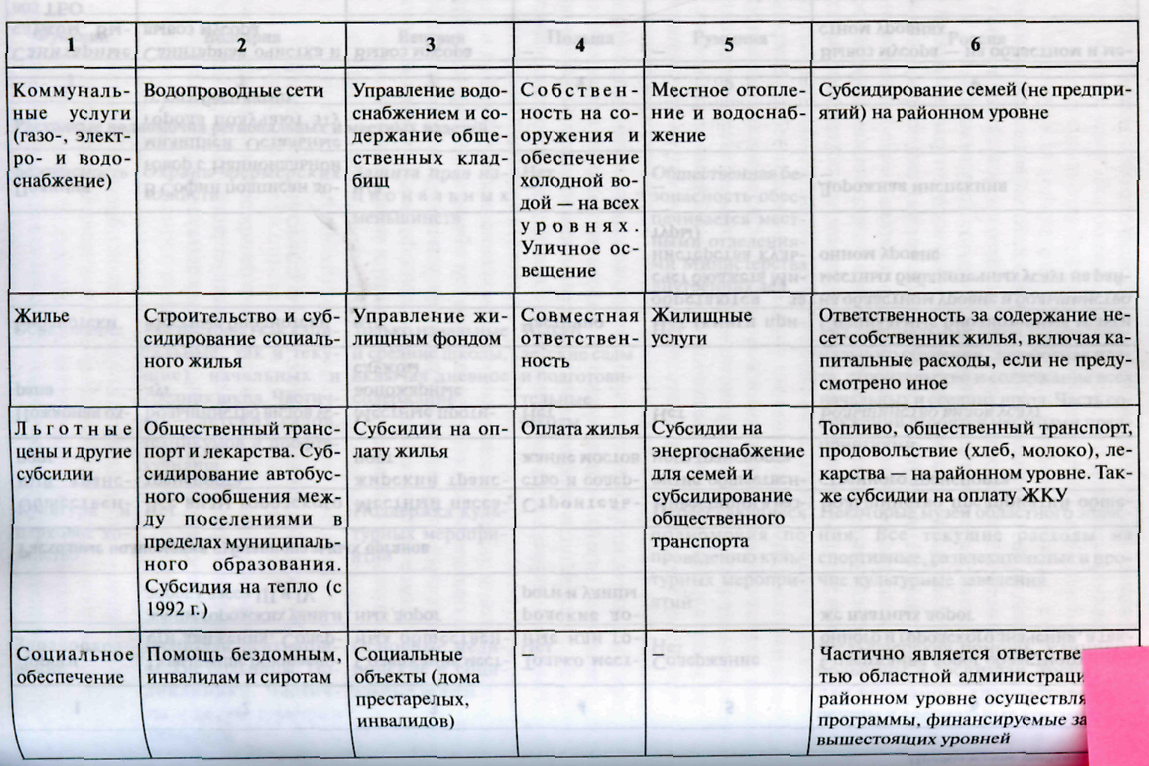

Расходные полномочия органов региональных и местных властей, субнациональных органов

Доходные полномочия

Несмотря на то, что многие функции гораздо эффективнее реализовывать на более низком уровне, региональные и местные органы власти обычно располагают ограниченными финансовыми ресурсами. Этот разрыв между расходными и доходными полномочиями создает множество проблем для региональных и местных администраций. Недостаточность ресурсов ограничивает их возможности эффективного предоставления услуг, а также негативно сказывается на подотчетности их деятельности.

Цели межбюджетных трансфертов

Национальные правительства, как правило, обладают наибольшим. потенциалом по получению доходов в бюджет и их последующему распределению. Основной причиной данного преимущества является эффективность при управлении и сборе налогов. Поскольку отдельные лица и компании могут работать сразу на нескольких административных территориях, отслеживание их доходов на более высоком уровне часто оказывается и более эффективным.

Перераспределение доходов от национального правительства на более низкие уровни может преследовать следующие цели:

1. Достижение баланса между доходами и расходными обязательствами. Это означает, что необходимо передать доходы национального бюджета на более низкие уровни для покрытия данного финансового разрыва, что называется созданием вертикального баланса. Возможны два способа распределения доходов на эти цели: общие трансферты и распределение («расщепление») налоговых поступлений (региональные местные бюджеты получают часть поступлений от налогов, установленных на национальном уровне).

2. Устранение горизонтального дисбаланса. Под горизонтальным дисбалансом понимаются различия между регионами по уровню бюджетной обеспеченности. Для его устранения используются специальные «выравнивающие» гранты (безвозмездные перечисления из национального/федерального бюджета). На практике выравнивающие гранты, которые в России, например, предоставляются через Федеральный фонд финансовой поддержки субъектов Российской Федерации, часто выделяются исходя из баланса экономических потребностей и политических интересов. При расчете размера «выравнивающего» гранта обычно берут стандартные ставки налогов, рассчитывают налоговый потенциал для данной территории и определяют разницу между потенциальными и логовыми поступлениями и закрепленными расходными обязательств ми. Размер «выравнивающего» гранта должен быть пропорционален этой разнице.

3. Обеспечение минимального стандарта услуг. Для обеспечения минимального стандарта услуг национальные и субнациональные правительства применяют различные трансферты (субвенции и субсидии).

4. Сглаживание действия экстерналий. Для сглаживания действия позитивных и негативных экстерналий национальные правительства нередко выделяют трансферты на условиях софинансирования. При реализации некоторых функций, например в сфере образования или контроля за загрязнением окружающей среды, создаваемыми благами пользуется сама территория, но при этом некоторые дополнительные блага или затраты возникают и для других административных территорий. Чтобы поощрить предоставление соответствующего объема услуг, национальные правительства могут предоставлять трансферты, размер которых непосредственно увязан с объемом ресурсов, которые данная территория готова сама выделить на эти цели в рамках реализации своих полномочий.

Доходные и расходные полномочия

В принципе, передача функций на более низкий уровень должна сопровождаться передачей и соответствующих финансовых ресурсов. Например, если местные администрации отвечают за очистку воды, они должны иметь возможность устанавливать тарифы для коммунальных предприятий водоснабжения.

Определение «правильного» уровня централизации является политическим решением, в основе которого лежит баланс между макроэкономической стабильностью и административной эффективностью (что обычно лучше реализуется на федеральном или субнаицональном уровне) в целях обеспечения региональных и местных администраций достаточным объемом собственных доходов для финансирования предоставления общественных услуг на местном уровне.

Налоговые полномочия

Полномочия по налогам и сборам подразумевают:

общее право вводить новые налоги и сборы (право налоговой инициативы);

право определять порядок исчисления налога (определение налоговое базы, размера налоговой повинности и налогового тарифа, возможное определенных установленных пределах);

право получать доходы от поступлений по налогу (закрепление уровнем власти права на получение доходов по данному налогу);

право требовать уплаты налогов и сборов (закрепление за уровнем власти компетенции по сбору налоговых поступлений);

возможность производить заимствования.

Налоговое распределение подчиняется нескольким основным принципам.

1. Налог является национальным, если:

• он введен с целью экономической стабилизации или перераспределения доходов;

• налогооблагаемая база отличается повышенной мобильностью (например, общие потребительские налоги, которые не могут эффект и в управляться на местном уровне);

• налогооблагаемые базы крайне неравномерно распределены между административными территориями.

2. Местные налоги:

• должны быть «видимы», чтобы стимулировать большую подотчетность деятельности органов местного самоуправления (например, налоги на недвижимость):

•должны давать достаточные поступления, чтобы не допустить значительного вертикального фискального дисбаланса; объем поступлений не должен подвергаться существенным колебаниям;

не должны требовать сложной административной системы (налоги, которым присущ эффект масштаба, должны администрировать на более высоком уровне);

должны быть основаны на платежах и сборах с пользователей.

В России градация налоговых распределений, согласно федеральному устройству, имеет три уровня:

Типичные источники собственных доходов местных бюджетов

Налоговые доходы:

налог на имущество;

налог на землю;

налог на автотранспортные средства. Неналоговые доходы:

•доход от аренды или продажи земельных участков и объектов недвижимости;

часть доходов муниципальных предприятий;

доходы от деятельности бюджетных организаций (спортивных, медицинских и пр.);

местные сборы (лицензии, патенты и пр.);

штрафы.