77 Завдання 11.8.

Необхідно:

1. Розглянути ситуації, з'ясувати чи мали місце порушення;

2. Вказати, які нормативні документи було порушено (у випадку виявлення);

3. Кваліфікувати виявлене порушення як помилку чи шахрайство;

4. Виявити вплив помилки (факту шахрайства) на фінансову звітність замовника;

5. Описати подальші дії аудитора.

Вихідні дані.

Ситуація 1. 21 лютого 20_р. (поточного року) було здійснено перерахування з поточного рахунка 10000 грн. заборгованості перед ТОВ „Лан" за цукор. У журналі-ордері 6 відповідне дебетове сальдо обліковано. Зустрічною перевіркою аудитор встановив, що ТОВ „Лан" визнано банкрутом у судовому порядку та ліквідовано 19 вересня 20_р. (попереднього року).

Ситуація 2. Вартість нестачі об'єкта основних засобів (комп'ютер), за якою не було проведено виявлення винних, списано на зменшення суми додаткового капіталу.

Ситуація 3. Станом на 6 вересня поточного року за експедитором Лозовим О.М. обліковано сальдо за дебетом рахунка 372 „Розрахунки з підзвітними особами" у сумі 250 грн. 8 вересня експедитор відбув у відрядження до м. Львова та отримав аванс у розмірі 500 грн.

Ситуація 4. Касир підприємства одержала за чеком у банку 25 вересня поточного року на виплату заробітної плати 12000 грн, а 29 вересня прибутковим касовим ордером було оприбутковано 11680 грн.

Ситуація 5. У видатковій накладній № 12 за 4 вересня на видачу товару реалізатору виявлено виправлення 1170 на 1470 грн. В товарному звіті за період 1-10 вересня згадане виправлення також наявне.

Практичне заняття 12. Документальне оформлення аудиту

План

Поняття та класифікація робочих документів аудитора.

Вимоги до складання робочих документів.

Організація аудиторського архіву та аудиторського досьє.

Нормативна база:

1. Господарський Кодекс України від 16.01.2003 р. № 436-ІУ, зі змінами та доповненнями.

2. Закон України „Про аудиторську діяльність" від 14.09.2006 № 140-У.

3. Закон України „Про електронні документи та електронний документообіг" від 22.05.2003 р. № 851-ІУ, зі змінами та доповненнями.

4. МСА 230 „Документація".

5. МСА 500 „Аудиторські докази".

6. СА 501 „Аудиторські докази - додатковий розгляд особливих статей".

7. СА 600 „Використання результатів роботи іншого аудитора". •

8. МСА 610 „Розгляд роботи внутрішнього аудитора".

9. МСА 620 „Використання роботи експерта".

10. МСА 720 „Інша інформація в документах, що містять перевірен фінансову звітність".

11. Рішення Ради Спілки аудиторів України „Положення про порядок проведення ініціативного контролю якості аудиту і , супутніх послуг" від 22.01.2003р. № 1/03.

Завдання 12.1.

Питання для обговорення:

1. Що таке робочі документи аудитора?

2. З якою метою та у якій формі складаються робочі удитора?

3. Охарактеризувати вимоги до змісту та оформлення робочих документів аудитора.

4. Розкрити порядок індексації робочих документів аудитора.

5.Дотримання принципу конфіденційності при складанні та зберіганні робочих документів.

6. Організація аудиторського архіву та аудиторського досьє.

7. Терміни зберігання та порядок вилучення робочих документів аудитора.

Завдання 12.2.

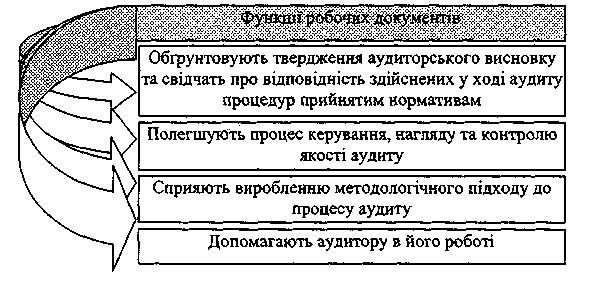

З'ясувати функції робочих документів, навести приклади (рис. 12.1).

Рис.12.1 Фукції робочих документів

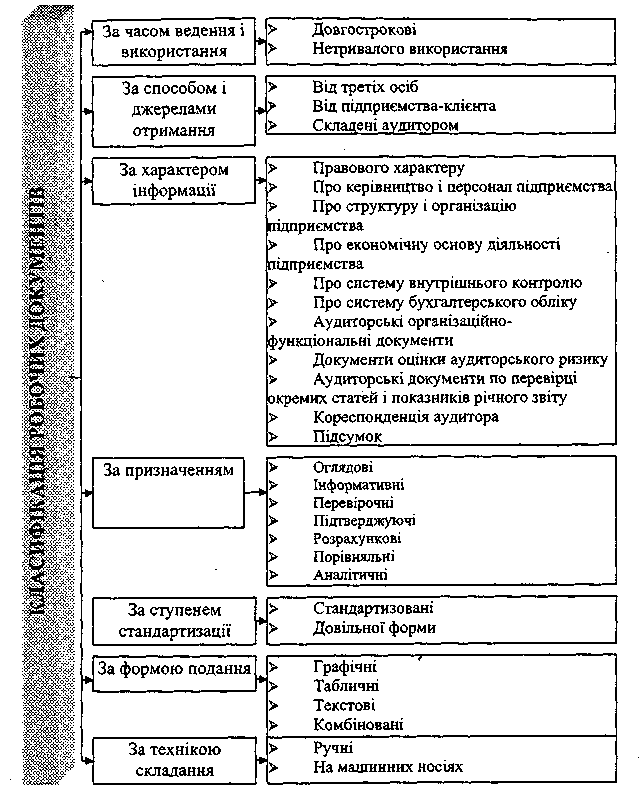

Завдання 12.3.Проаналізувати класифікацію робочих документів аудитора (рис. 12.2). Навести приклади робочих документів.

Рис. 12.2 Класифікація робочих документів аудитора

Завдання 12.4.

Необхідно:

1. Оформити робочий документ про спостереження за проведенням інвентаризації на досліджуваному підприємстві та вибірковою перевіркою її результатів .

2. Скласти лист аудитора до керівництва підприємства, в якому дати загальну оцінку проведеній інвентаризації, рекомендації та внести корективи.

Вихідні дані:

У ТОВ „Калина" в Наказі про облікову політику відповідальність за організацію інвентаризації несе головний бухгалтер, який повинен створити необхідні умови для її проведення у стислі строки, визначити об'єкти, кількість і строки проведення інвентаризації.

Обов'язкова інвентаризація проводиться лише перед складанням річної бухгалтерської звітності, крім майна, цінностей, що залучені на умовах оренди.

По машинно-тракторному парку запроваджена бригадна матеріальна відповідальність. В поточному році змінився керівник бригади. Через 3 місяці було виявлено нестачу запчастин до культиватора. Новий керівник бригади не визнає себе винним по факту нестачі, тому в обліку сформовано запис: дебет 947, кредит 207.

У товаристві два склади по зберіганню сільськогосподарської продукції. МВО по обох складах - Петров О.П. Інвентаризація згаданих складів проводиться в один день, причому по складу 1 - в першій половині дня, а по складу № 2 - у другій половині дня.

Під час інвентаризації операції з оприбуткування і відпуску ТМЦ документуються у звичайному порядку.

Завдання 12.5.

Скласти робочі документи за результатами аудиторського дослідження.

Вихідні дані.

Ситуація 1. У березні поточного року оприбутковано продукцію столярного цеху: блоки віконні - 32 шт., блоки дверні - 28 шт. Калькуляція продукції столярного цеху відсутня. Перевіркою нормування витрат пиломатеріалів встановлено (табл. 12.1).

Таблиця 12.1

Виписка з книги складського обліку матеріалів

Дошка соснова

|

||

Дата

|

Зміст операції

|

Кількість, м3

|

1.03

|

Списано на виробничі витрати (блоки віконні)

|

40

|

2.03

|

Списано на господарські витрати

|

8

|

3.03

|

Списано на виробничі витрати (блоки дверні)

|

35

|

4.03

|

Списано на ремонт приміщення

|

10

|

Спеціальною перевіркою встановлено, що норми витрат пиломатеріалів на державному підприємстві: блок віконний - 0,28 м3, блок дверний - 0,38 м3. Реалізаційна ціна продукції: блок віконний — 200 гри, блок дверний - 300 грн.

Оцінити повноту оприбуткування виготовленої продукції.

Ситуація 2. Працівник Короленко Р.Л. перебував у відрядженні у м. Кременчуці з 14 лютого до 19 лютого поточного року. У день від'їзду з каси підприємства ним було одержано аванс у розмірі 560 грн. На цю ж суму 25 лютого затверджено авансовий звіт за такими витратами (табл. 12.2):

Таблиця 12.2

Витяг зі звіту про витрати коштів у відрядженні

№ пп.

|

Дата

|

Зміст

|

Сума, грн

|

1.

|

14.02.

|

проїзд Полтава-Кременчук

|

16-00

|

2.

|

19.02.

|

проїзд Кременчук-Полтава

|

16-00

|

3.

|

|

Проживання у готелі (з дворазовим харчуванням) 3 доби (рахунок № 256) 2 доби (службова записка адміністратора готелю)

|

240-00 120-00

|

4.

|

14.02.

|

Бронювання місця у готелі

|

40-00

|

5.

|

25.02.

|

Добові (5 діб)

|

125-00

|

|

|||

Оцінити правомірність здійснення та відшкодування витрат на відрядження.

Завдання 12.6.

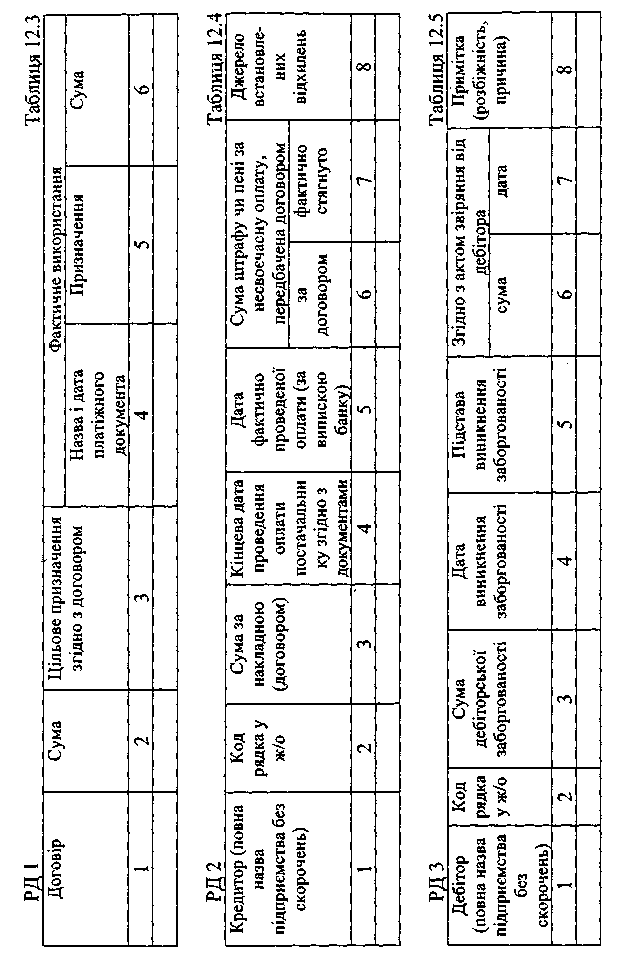

Дати назву робочим документам аудитора та описати процедури, за результатами яких їх було складено (табл. 12.3 - 12.7).

РД 4 Таблиця 12.6

№ |

Найменування обїекта |

шифр |

Облікова вартість (балансова) |

Додаткові вітрати |

|||||||||

Дата № , наймен.прибутк. документа |

Транспортно-заготівельні витрати |

Митні витрати |

Непрямі податки збори |

Витрати на встановлення, монтаж ОЗ |

Інші витрати |

Разом (за даними накладної) |

аудит |

відхилення |

примітка |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 12.7

РД 5

кредитор |

№ дата накладної обліку |

Назва товару за накладною |

Сума за накладною |

№ картки складського обліку дата розноски |

Сума, вказана у картці складського обліку |

Розбіжності між записами у накладній та картці |

Причина розбіжності |

примітка |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

Завдання 12.7.Скласти робочі документи аудитора відповідно до програми аудиту (див. завдання 8.4). Процедури аудиту обираються студентом самостійно (не менше трьох).

Завдання 12.8.

За результатами перевірки касових операцій ВАТ „Комбікормовий завод" скласти такі робочі документи аудитора:

1) акт інвентаризації каси (загальноприйнятої форми);

2) відомість порушень в обліку касових операцій (табл. 12.8).

Таблиця 12.8

Відомість порушень в обліку касових операцій

№

|

Первинний документ, обліковий регістр

|

Зміст порушення

|

Характер порушення (помилка, факт обману)

|

Який нормативний документ порушено

|

Розрахунок фінансових ризиків

|

|||

Назва |

дата

|

№

|

сума |

|||||

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

|

|

|

|

|

|

|

|

Вихідні дані.

В касі ВАТ „Комбікормовий завод" інвентаризаційною комісією за участю аудитора становлено станом кінець дня 14 вересня поточного року: готівки при покупюрному переліку - 1265 грн, марки гербового збору на суму 13 грн.

У касі зберігаються чекові книжки по поточному рахунку. За даними касової книги на 14 вересня у касі обліковується сума 1351 грн. Ліміт каси встановлено у розмірі 1200 грн.

14 вересня було проведено такі готівкові операції:

- прибутковий касовий ордер № 14 - оприбутковано виручку їдальні 1250 грн;

- прибутковий касовий ордер № 15 - одержано 300 грн за автопослуги від Ломакіна О. О. (документ недооформлений);

- видатковий касовий ордер № 6 — видано за приватною розпискою Дейнеко О.О. 350 грн;

- платіжна відомість на виплату дивідендів загальною сумою 1350 грн, у якій є підписи про отримання 1300 грн.