Взаимосвязь объемов производства и предельных (дополнительных) издержек фирмы:

Численность рабочих, чел. |

Выпуск продукции, шт. |

Издержки фирмы, руб. фирмы, руб. |

|

на выплату зарплаты |

предельные издержки |

||

1 |

0 |

0 |

- |

2 |

5 |

2000 |

400 |

3 |

15 |

3000 |

100 |

4 |

35 |

4000 |

50 |

5 |

50 |

5000 |

66,7 |

6 |

60 |

6000 |

100 |

7 |

65 |

7000 |

200 |

8 |

65 |

8000 |

- |

9 |

55 |

9000 |

- |

Наращивая объемы производства (см. данные таблицы), предприятие нанимает новых работников, при этом оно несет дополнительные расходы, ведь каждому новому работнику нужно платить заработную плату.

Как следует из таблицы, предприятие не будет нанимать восьмого и девятого рабочих, так как восьмой не сможет обеспечить прироста производства, а девятый будет мешать, и производство сократится. Поэтому предприятие либо примет решение о расширении производственных площадей, которые позволят эффективно использовать дополнительных рабочих, либо ограничится наймом двух - семи рабочих при уже существующих мощностях.

В нашем анализе исходным было предположение, что переменным является только один вид ресурсов - рабочая сила. Однако на практике предприятие сталкивается с несколькими переменными ресурсами. Для расширения процесса производства, не снижая его эффективности, нужно увеличивать не только трудовые, но и капитальные ресурсы (производственные площади, станочный парк и т.д.), постоянно оптимизируя соотношение между ними.

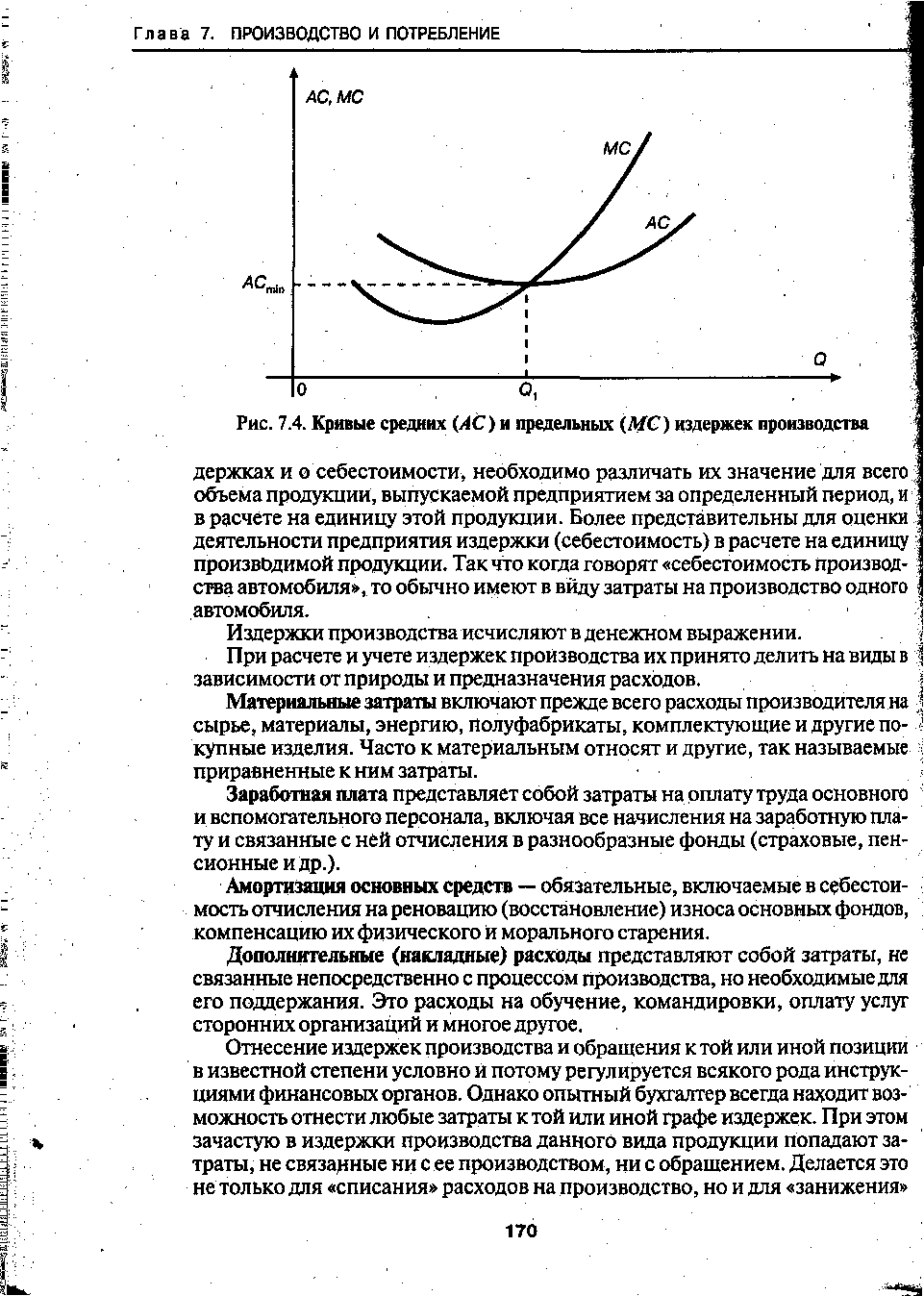

Как видно из разобранного примера, с помощью предельных издержек определяют границы прибыльного объёма выпуска продукции. Сделать это можно и графически - достаточно сравнить предельные издержки (МС) со средними издержками (АС) и рыночной ценой (Р):

Рис. 3

Анализ графиков (рис. 3) свидетельствует:

- пока величина предельных издержек по мере расширения производства остается меньше величины средних затрат (МС < АС), последние снижаются, а эффективность производства растет;

- как только предельные издержки превысят средние (МС > АС), последние начнут возрастать, а эффективность производства падать.

Аналогично и сравнение с ценой (Р):

- пока предельные издержки ниже её уровня, т.е. соблюдается соотношение МС < Р, производство максимально прибыльно;

- предельные издержки начинают превышать цену - это признак снижения эффективности производства.

При увеличении объема производства сумма постоянных издержек распределяется на все большее количество единиц продукции, что приводит к снижению себестоимости единицы продукции. Но практика показывает, что при дальнейшем росте объема производства, когда происходит новое и новое последовательное увеличение присоединения переменных ресурсов к постоянному, фиксированному ресурсу (например, к земле, капиталу), начинает действовать закон убывающей отдачи. Логическое объяснение этого закона рассмотрим на конкретном примере:

Фермер обрабатывает под зерновые 80 га земли -

урожай прибавка урожая

с 1 га на 1 га (ц)

Обычная обработка

без культивации дает 40ц 0

Культивация проведена 50ц +10

один раз

Вторая культивация 57ц +17

Третья культивация 61ц + 21

Четвертая культивация 63ц + 23

Пятая культивация 61ц + 21

Шестая культивация 55ц +15

Энная культивация 40ц 0

Анализ данных урожая на участке в 80 гектаров показывает, что дополнительные затраты давали прибавку в производстве зерна, начиная с проведения первой культивации + 10 центнеров. Предельная производительность была достигнута при осуществлении дополнительной четвертой культивации в 23ц с 1га. Шестая культивация обернулась снижением прибавки до 15 центнеров, что ниже на 2 центнера по сравнению с прибавкой при проведении второй культивации.

Этот пример подтверждает простую истину, что если бы дело обстояло иначе, то мировые потребности в зерне могли бы быть удовлетворены путей интенсивной обработки одного небольшого участка земли. Авторы учебника «Экономикс» Макконнелл К. и Брю С. замечают: «действительно, если бы не происходило убывающей отдачи, весь свет можно было бы накормить урожаем из одного цветочного горшка».

Таким образом, «закон убывающего предельного продукта» обуславливает тот непреложный факт, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизмененному, фиксированному ресурсу (например, к земле) дает уменьшающийся добавочный, или предельный продукт в расчете на каждую последующую единицу переменного ресурса.

Закон убывающей отдачи применим также и к несельскохозяйственным отраслям. Например, в столярной мастерской, изготавливающей мебель, установлено 10 единиц различного оборудования: токарных и строгальных станков, пил и т.п. Если бы на этой фирме работало всего два или три рабочих, общий объем производства и уровень производительности (в расчете на одного работника) оказались бы очень низкими. Постоянно часть оборудования простаивала бы. Производство было бы неэффективным по причине избытка капитала по сравнению с трудом. Руководство мастерской приняло решение - увеличивать количество работников.

Приход на работу каждого нового работника приведет к тому, что оборудование будет использоваться более плотно, общий объем производства возрастет. Таким образом, по мере увеличения количества рабочих на недоукомплектованном предприятии добавочный или предельный продукт, производимый каждым следующим работником, будет иметь тенденцию к росту вследствие увеличения эффективности производства.

Однако это не может продолжаться до бесконечности. Дальнейшее увеличение количества рабочих создает проблему их избытка. В нашем примере (еще раз воспользуемся данными из таблицы) каждому рабочему сверх 7-го, принятого на работу в мастерской, придется стоять в очереди, чтобы воспользоваться станком, то есть рабочие будут недоиспользоваться. Эффективность производства в целом будет снижаться.

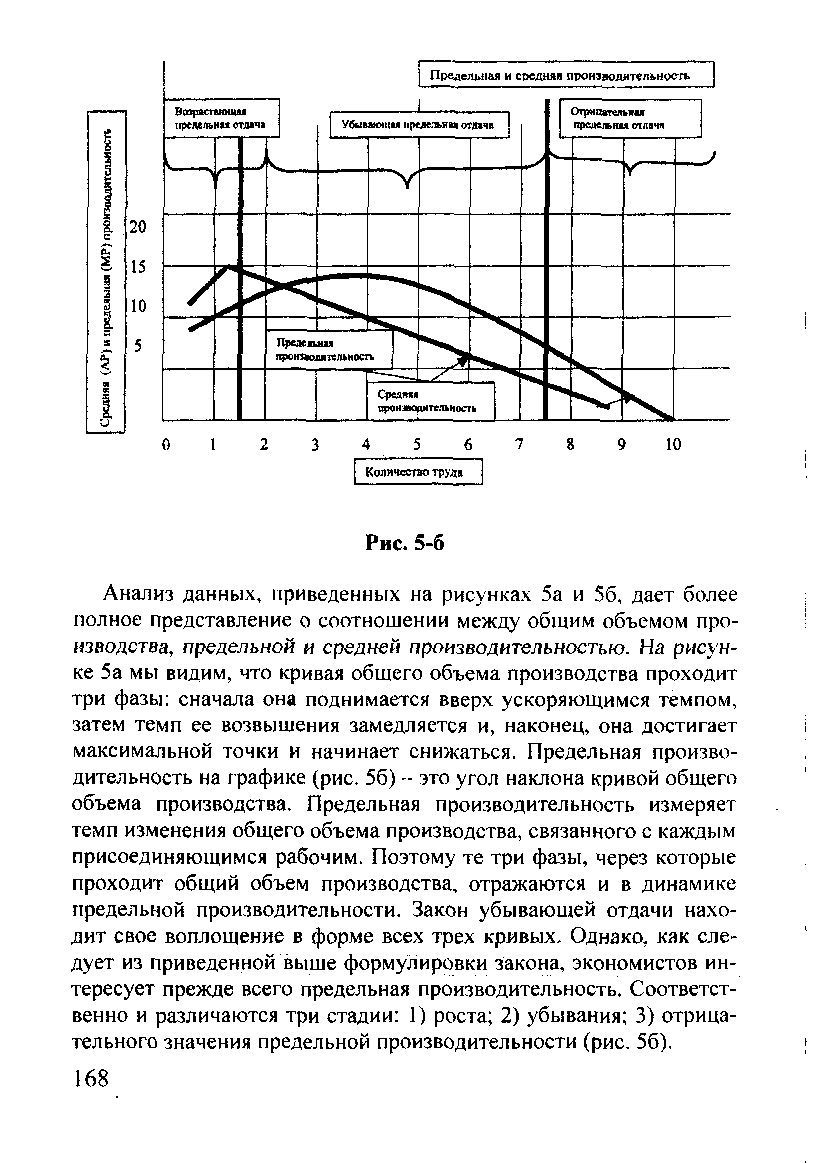

Графическое изображение закона убывающей отдачи дано на рисунках 4 и 5. Их анализ дает более полное представление о соотношении между общим объемом производства, предельной и средней производительностью.

На рис. 4 мы видим, что кривая общего объема производства проходит три фазы: сначала она поднимается вверх ускоряющимся темпом, затем темп ее возвышения замедляется и, наконец, она достигает максимальной точки и начинает снижаться:

Рис. 4

Предельная производительность на графике (рис. 5) - это угол наклона кривой общего объема производства. Предельная производительность показывает темп изменения общего объема производства, связанного с каждым присоединяющимся рабочим. Поэтому те три фазы, через которые проходит общий объем производства, отражаются и в динамике предельной производительности.

Закон убывающей отдачи находит свое воплощение в форме всех трех кривых. Однако, как следует из приведенной выше формулировки закона, экономистов интересует, прежде всего, предельная производительность. Соответственно и различаются три стадии - роста, убывания и отрицательного значения предельной производительности:

Рис. 5

Как показывает практика, анализ издержек производства по многим параметрам предполагает поиск путей их минимизации, что является основополагающим фактором максимизации прибыли или сокращения убытков, а в конечном счете - обеспечения стабильности и устойчивости положения предприятия.

Теперь более подробно остановимся на результатах деятельности предприятия, ведь именно по ним судят о том, были ли достигнуты намеченные предпринимателем цели, насколько успешно была осуществлена та или иная бизнес-операция.

Безусловно, важнейшим обобщающим показателем хозяйственной деятельности является прибыль предприятия, но не только она одна. Результатами деятельности предприятия будут также являться:

- товары и услуги, созданные в процессе хозяйственной деятельности. Потребителям важны их цена и качество;

- сотрудникам, работникам предприятия, будут интересны другие показатели: достойная зарплата, выгодные условия труда, доброжелательная атмосфера в коллективе, стабильное положение фирмы на рынке, означающее долгосрочность трудовых отношений и т.д.

В данном перечне прибыль оказалась первой не случайно – организаторов хозяйственной деятельности и хозяев предприятия в первую очередь интересует именно она, т.к. ради нее, ради получения прибыли они и затевали весь хозяйственный процесс.

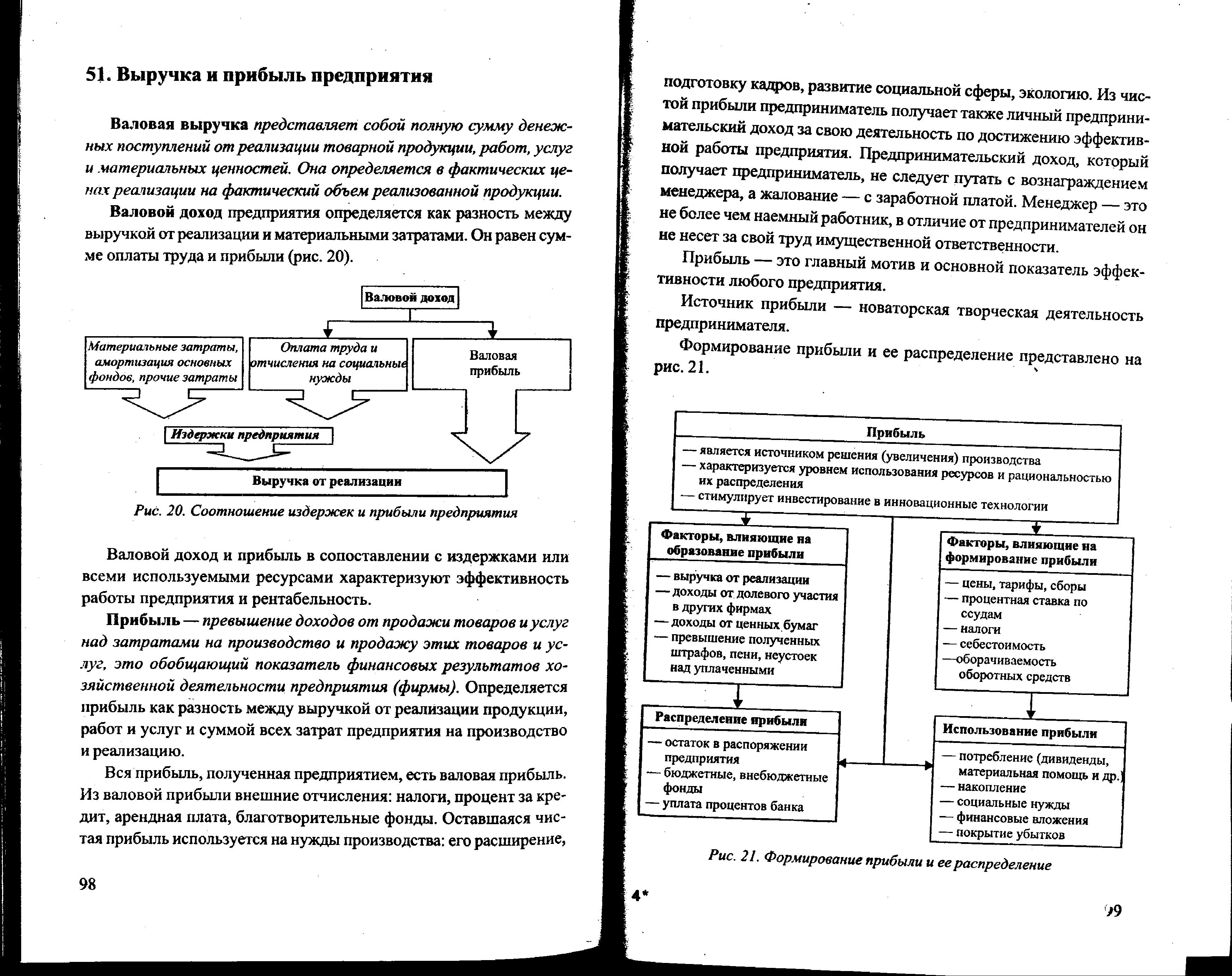

На основе всего уже сказанного о прибыли дадим обобщающее определение этому понятию: прибыль есть превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров и услуг, это обобщающий показатель финансовых результатов хозяйственной деятельности предприятия (фирмы).

Напомним, что определяется прибыль как разность между выручкой от реализации продукции (товаров, работ, услуг) и суммой всех затрат предприятия на производство и реализацию:

П = Д – И

Здесь: П – прибыль предприятия;

Д – его доход;

И – издержки предприятия на производство и реализацию продукции.

Как видим, прибыль теснейшим образом связана с выручкой от реализации продукции, или доходом. Эти во многом схожие показатели не являются абсолютно идентичными, хотя для упрощения их нередко приравнивают друг к другу.

Валовая (общая) выручка представляет собой полную сумму денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей. Она определяется в фактических ценах реализации на фактический объем реализованной продукции. Простейшая формула ее расчета выглядит следующим образом:

W = Р * Q

Здесь: Р - цена реализации;

Q - объем реализованной продукции (объем производства).

W - выручка предприятия от реализации данного количества продукции.

Валовой доход предприятия определяется как разность между выручкой от реализации и материальными затратами. Он равен сумме оплаты труда и прибыли:

Рис. 6. Соотношение дохода и выручки, издержек и прибыли предприятия

Валовой доход и прибыль в сопоставлении с издержками или всеми используемыми ресурсами характеризуют эффективность работы предприятия и рентабельность.

Вся прибыль, полученная предприятием, есть валовая (общая) прибыль. Из нее производят внешние отчисления: налоги, процент за кредит, арендная плата, благотворительные фонды. Оставшаяся чистая прибыль используется на нужды производства: его расширение, подготовку кадров, развитие социальной сферы, экологию.

Из чистой прибыли предприниматель получает также личный предпринимательский доход за свою деятельность по достижению эффективной работы предприятия. Его не следует путать с вознаграждением менеджера, а жалование – с заработной платой. Менеджер – это не более чем наемный работник, в отличие от предпринимателей он не несет за свой труд имущественной ответственности.

Помимо названных видов прибыли экономисты выделяют еще и нормальную прибыль. Чтобы быть заинтересованным в собственном бизнесе, предприниматель должен получить от него как минимум столько же, сколько он мог бы иметь и без оного. Иначе просто нет смысла в предпринимательстве и лучше переключиться на другую, менее хлопотную деятельность. Вот этот-то необходимый минимальный доход экономисты и называют нормальной прибылью.

Определяется размер этого минимума неявными издержками данного производства. Ведь нормальная прибыль должна возместить предпринимателю те упущенные доходы, которые бы он получил от альтернативного использования своих собственных ресурсов (земли, капитала, труда, предпринимательских и управленческих способностей). Иными словами, нормальная прибыль бизнесмена должна быть не меньше суммы процентов, ренты, менеджерской зарплаты и т.д., потерянных им при открытии собственного бизнеса.

Таким образом, нормальная прибыль всего лишь компенсирует неоплаченные внутренние издержки фирмы. Исходя из этого положения, экономисты, по существу, не считают ее собственно прибылью. Они рассматривают нормальную прибыль как элемент издержек производства, покрывающий неоплаченную их часть. И только доход, полученный сверх нормальной прибыли, трактуется как собственно прибыль. Она-то и называется экономической прибылью.

В связи с тем, что прибыль – это главный мотив и основной показатель эффективности любого предприятия, понятно стремление предпринимателей к большей доходности и увеличению прибыли. Остановимся на принципах максимизации прибыли более подробно.

Важнейшими факторами роста доходов являются рост объема производства и реализации продукции, внедрение научно-технических разработок и, следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции.

Основной источник денежных накоплений предприятия – выручка от реализации продукции за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Фирма, стремящаяся в краткосрочном периоде максимизировать прибыль, должна, изменяя величину переменных ресурсов, выбрать оптимальный (наилучший) объем производства, позволяющий максимизировать прибыль и минимизировать убытки.

Существуют два способа (метода) нахождения оптимального объема производства – сопоставление совокупного дохода и совокупных издержек и сопоставление предельного дохода и предельных издержек.

Так, начертив на одном графике (см. рис. 7) кривые совокупного дохода (TR) и совокупных издержек (TC) конкурентной фирмы и сопоставив значения TR и TC при разных объемах производства, мы можем найти точки безубыточности и оптимальный объем производства продукции конкретным предприятием:

Рис. 7.

Как видно из рисунка, фирма:

- получает прибыль, выпуская продукцию в объемах Q3 – Q5, когда TR > TC;

- получает максимальную прибыль при объеме производства Q4, когда разница между TR и TC максимальна;

- несет убытки, производя продукцию в объеме 0 – Q3, когда TR < TC. При условии, если эти убытки меньше постоянных издержек (FC), т.е. тех, которые она бы имела даже при Q = 0, фирма будет работать;

- минимизирует убытки при объемах, когда разница между TR и TC минимальна;

- достигает состояния безубыточности при Q3 и Q5, когда TR = TC;

- находится в точке безразличия (то есть ей все равно – работать или закрыться) при объеме Q2, когда [TC - TR] = FC;

- должна прекратить производство (закрыться) при объеме Q1, когда [TC - TR] > FC.

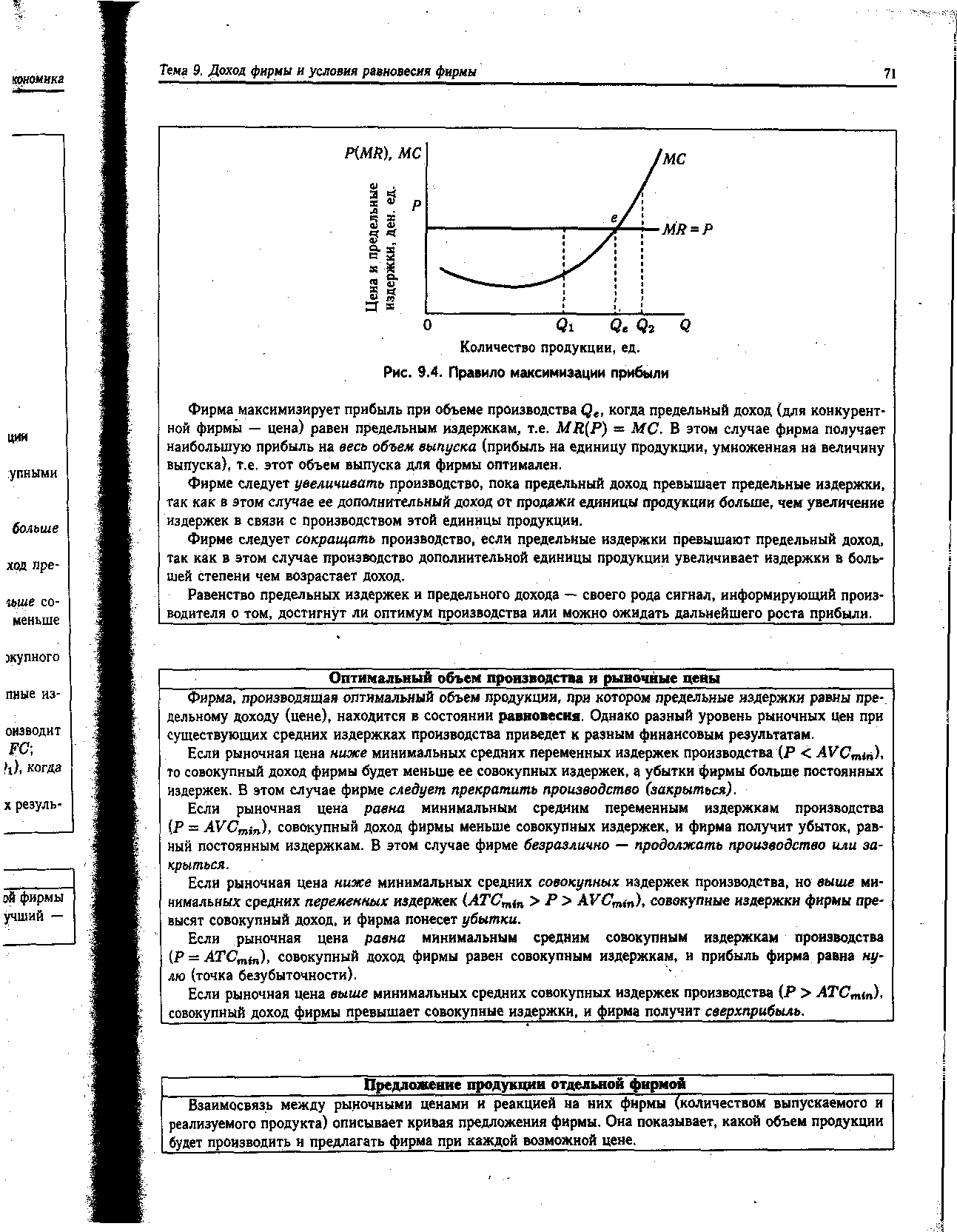

Аналогично первому методу, можно найти оптимальный объем производства, сопоставив между собой (см. рис. 8) предельный доход (MR) и предельные издержки (MC):

Рис. 8

Данные графика свидетельствуют:

1). Фирма максимизирует прибыль при Qе, когда МR (а для конкурентной фирмы это еще и цена – Р) и MC равны. В этом случае фирма получает наибольшую прибыль на весь объем выпуска (прибыль на единицу продукции, умноженная на величину выпуска), т.е. этот объем выпуска для фирмы оптимален:

МR (Р) = МС

2). Фирме следует увеличивать производство, пока МR > МС, т.к. в этом случае ее дополнительный доход от продажи единицы продукции больше, чем увеличение издержек на производство этой единицы продукции. И наоборот, если МС > МR, фирме следует сокращать производство, т.к. издержки на производство дополнительной единицы продукции увеличиваются в большей степени, чем возрастает доход.

На основе анализа безубыточности можно предложить следующие пути повышения прибыли предприятия:

- повышение цены реализации;

- снижение переменных затрат на единицу;

- снижение постоянных затрат;

- увеличение объема производства.

Показателем результатов деятельности предприятия выступает и экономическая эффективность. Данное понятие является важнейшей категорией экономической науки, ведь эффективность есть нечто иное как соотношение, зависимость между получаемыми результатами производства (продукцией и услугами) с одной стороны и всеми затратами (труда, средств производства) на его достижение - с другой:

Эффективность = результат : затраты

На микроуровне (уровне индивидуального производителя, предприятия, фирмы) экономическая эффективность определяется отношением полученной прибыли (дохода предприятия) к сумме авансированного или основного и оборотного капитала. Такое сопоставление затрат и результатов используется в практике управления в целях увеличения прибылей.

Эффективность производства на макроуровне учитывает в качестве результата произведенный национальный продукт или доход, а в виде затрат – себестоимость всей произведенной продукции (куда входит оплата труда всех работников, амортизация основного капитала, величина стоимости израсходованных материальных ресурсов).

В связи с тем, что затраты производства включают три различных его фактора, выделяются соответствующие частные показатели эффективности производства как на предприятии, так и в масштабе национального хозяйства. К таким показателям в первую очередь относятся производительность труда, фондоотдача и материалоемкость.

Производительность труда выражает действие закона экономии времени и характеризует количество произведенной продукции на одного работника (единицу труда) или затраты рабочего времени (в нормо-часах) на создание единицы продукции.

Производительность труда выражается формулой:

П

Пт = -------- , где

Т

Пт - производительность труда;

П - объем (количество единиц) произведенной продукции (в масштабе национальной экономики это ВНП - объем произведенного валового национального продукта);

Т - затраты труда (живого), час (в масштабе национальной экономики это может быть численность работников, занятых в материальном производстве в среднем за год).

В неуклонном повышении производительности труда заинтересованы все: отдельный работник, коллективы предприятий, фирмы и общество в целом, так как при этом меньшее количество труда доставляет обществу из года в год больший объем произведенных продуктов, товаров и услуг.

Одним из показателей эффективности национальной экономики является показатель фондоотдачи, который выражает, насколько рационально используются основные производственные фонды и на отдельно взятом предприятии, и в экономике страны в целом.

Фондоотдача выражается формулой:

П

Фо = —— , где

ОПФ

Фо - фондоотдача;

П - объем произведенной продукции (на макроуровне - ВНП);

ОПФ - среднегодовая стоимость основных производственных фондов предприятия (производственные здания и сооружения, оборудование и машины и пр.) или национальной экономики в целом.

Важным показателем эффективности экономики на микро- и макроуровне является и материалоемкость продукции, которая характеризует затраты материальных ресурсов на производство единицы продукции. В масштабе народного хозяйства страны - это затраты материалов, сырья, топлива, энергии всех видов и пр. на единицу произведенного валового национального продукта (ВНП)

Материалоемкость выражается формулой:

Мз

Ме = -------- , где

П

Ме - материалоемкость;

Мз - затраты материальных ресурсов на производство конечной продукции (товаров, работ и услуг);

П - объем произведенной продукции в денежном выражении.

В данном случае материалоемкость показывает, достигается ли одна из важнейших целей хозяйственной деятельности - обеспечение максимума результата при минимуме материальных затрат.

Одним из наиболее важных показателей экономической эффективности является рентабельность производства, т.е. степень доходности, или прибыльности предприятия.

Она рассчитывается путем сопоставления полученной предприятием прибыли производства с издержками (себестоимостью) или ценой продукции. Для этого рассчитывают так называемую норму прибыли – процентное отношение суммы прибыли к затратам или цене. Чаще всего используют три показателя нормы прибыли:

- норма прибыли в издержках. Этот показатель обычно применяется к отдельным видам продукции и позволяет сравнить прибыльность, например, выпуска двух разных изделий;

- норма прибыли в цене. Этот показатель также используют по отдельным видам продукции. К примеру, он удобен для анализа изменений рентабельности производства одного и того же изделия по мере наращивания его выпуска;

- норма прибыли в капитале, или, как ее еще называют, норма общей рентабельности. Она позволяет сравнивать эффективность работы, скажем, двух предприятий. К примеру, фабрика «А» получила общую прибыль 90 д.е., а фабрика «Б» – 80 д.е. Значит ли это, что первая работает лучше второй? Не известно.

Чтобы ответить на этот вопрос, знать просто суммы прибыли недостаточно. Важно ещё учесть, ценой каких затрат они получены. А для этого нужно соотнести общую прибыль и величину общего капитала (основных и оборотных фондов) по каждому предприятию, то есть рассчитать показатели нормы общей рентабельности. Сравнение этих показателей и даст точный ответ: фабрика «Б» с 20 % общей рентабельности работала значительно эффективнее фабрики «А», добившейся лишь 10 % рентабельности.

Таковы слагаемые экономической эффективности и ее конкретные показатели.

С понятием эффективности тесно связано еще одно понятие, широко используемое в экономике – эффект масштаба. Это соотношение между изменением объемов используемых ресурсов и изменением соответствующих производственных результатов. Чем больше масштабы производства, тем ниже средняя себестоимость единицы продукции и выше прибыль при прочих равных условиях.

Эффект масштаба может быть как положительным, так и отрицательным. Он будет положительным, если при увеличении размеров предприятия средние издержки предприятия уменьшаются, и отрицательным – если они увеличиваются.

Положительный эффект масштаба определяется следующими факторами:

• снижением величины постоянных издержек, приходящихся на единицу продукции в начале процесса расширения производства;

• более высоким уровнем специализации;

• возможностью использования более производительного оборудования;

• более полной утилизацией отходов путем производства побочной продукции.

Отрицательный эффект масштаба возникает в результате воздействия таких факторов, как:

• рост переменных издержек, приходящихся на единицу продукции (закон убывающей отдачи);

• сложность управления крупномасштабным производством.

Относительная значимость положительного и отрицательного эффектов масштаба нередко оказывает определяющее воздействие на структуру отрасли.

В зависимости от соотношения темпов роста издержек и объема производства различают:

• возрастающую (положительную) отдачу от масштаба – объем производства растет быстрее, чем издержки, а значит, средние издержки производства снижаются;

• убывающую (отрицательную) отдачу от масштаба – издержки растут быстрее, чем объем производства, а следовательно, средние издержки производства возрастают;

• постоянную отдачу от масштаба – объем производства и издержки растут одинаковыми темпами, соответственно издержки производства единицы продукции (средние издержки) постоянны.

Эффект масштаба проявляется в отдельных отраслях по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большом объеме выпуска продукции, достаточном для удовлетворения рыночного спроса. Это отрасли т.н. естественной монополии. С точки зрения экономии издержек в них целесообразно существование одной крупной фирмы. К естественным монополиям относятся, например, предприятия электро-, газо- и водоснабжения крупного города. Деятельность естественных монополий регулируется государством.

Помимо эффекта масштаба в экономике наблюдаются и другие виды эффектов. Так, ускорение научно-технической революции создает экономический, ресурсный, технический и социальный эффекты.

Экономический эффект – это рост производительности труда и снижение трудоемкости, снижение материалоемкости и себестоимости продукции, рост прибыли и рентабельности.

Ресурсный эффект – это высвобождение материальных, трудовых и финансовых ресурсов на предприятии.

Технический эффект – это появление новой техники и технологии, открытий, изобретений и рационализаторских предложений, ноу-хау, а также и другие нововведения.

Социальный эффект – это повышение материального и культурного уровня жизни граждан, более полное удовлетворение их потребностей в товарах и услугах, улучшение условий и техники безопасности труда, снижение доли тяжелого рабочего труда и др.

Эти эффекты достижимы, если государство создаст условия, необходимые для ускорения научно-технической революции, и будет управлять этим процессом в нужном для общества направлении. Иначе для общества возникнут отрицательные социальные последствия этих эффектов в виде загрязнения окружающей среды, вымирания животного и растительного мира…