Правовые формы предприятий

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ:

Хозяйственные товарищества

1. Полное товарищество

2. Товарищество на вере

Хозяйственные общества

3. Общество с ограниченной ответственностью

4. Общество с дополнительной ответственностью

Акционерные общества

5. Закрытое акционерное общество

6. Открытое акционерное общество

Хозяйственные кооперативы

7. Производственные кооперативы

Унитарные предприятия

8. Унитарное предприятие, основанное на праве хозяйственного ведения

9. Унитарное предприятие, основанное на праве оперативного управления

НЕКОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ:

10. Потребительский кооператив

11. Общественная организация

12. Религиозная организация

13. Фонд

14. Учреждение

15. Ассоциации и союзы

ОРГАНИЗАЦИИ, НЕ ЯВЛЯЮЩИЕСЯ ЮРИДИЧЕСКИМИ ЛИЦАМИ:

16. Простое товарищество

17. Общественная группа

18. Религиозная группа и т.д.

Простейшая форма организации бизнеса - это индивидуальное или семейное частное предприятие. Как уже было отмечено, любой человек может осуществлять предпринимательство посредством зафиксированной, зарегистрированной, разрешенной предпринимательской деятельности и посредством создания собственного предприятия.

Граница между этими двумя организационно-правовыми формами хозяйственной деятельности не совсем четкая, размытая. Иногда считают, что индивидуальное предпринимательство ограничивается использованием собственного труда, а само предприятие берет свое начало там, где привлекается, используется наемный труд.

Обычно индивидуальное или семейное частное предприятие представляет собой собственность одного лица или общую долевую собственность членов семьи. Источником формирования имущества такого предприятия служат чаше всего собственное имущество, доходы гражданина и его семьи, накопленный или унаследованный капитал. Любой гражданин и его семья вправе приобрести государственное либо муниципальное предприятие и тем самым обратить его в частное. Пределы ответственности собственника индивидуального предприятия по обязательствам фиксируются в уставе. Частному предприятию присваивается собственное наименование с указанием организационно-правовой формы и фамилии собственника.

За редкими, оговоренными законом исключениями, частные предприятия могут заниматься любыми видами хозяйственной деятельности, как и государственные, и коллективные предприятия. Опыт показывает, что частный бизнес, частный капитал легче и эффективнее применяется в мелком производстве, небольших коммерческих предприятиях, в фермерской деятельности. Однако есть множество реальных примеров, когда частный капитал ведет крупный бизнес, владеет предприятиями, на которых трудятся тысячи работников.

Действующий Гражданский кодекс Российской Федерации (ГК РФ) восстанавливает такую издавна известную правовую форму предприятий, как хозяйственные товарищества. К ним относятся полное товарищество и товарищество на вере (коммандитное товарищество). Основной признак хозяйственных товариществ остался неизменным с давних пор. Капитал хозяйственного товарищества является складочным, и складывается он из долей (вкладов) учредителей: денежных средств, услуг, нематериальных вложений. Дела в хозяйственных товариществах ведутся по общему согласию. Хозяйственное товарищество должно иметь не менее двух учредителей.

В конце 20-х годов в России товарищества угасли и сохранялись только как рудиментарные остатки. Свою новую жизнь они обрели в период перестройки в форме кооперативов, которые по существу представляли собой полные товарищества.

По определению полное товарищество - это объединение нескольких граждан, юридических лиц для ведения совместного хозяйства на основе заключенного между ними договора, то есть договорная форма сотрудничества. Одна из определяющих особенностей полного товарищества состоит в том, что его члены, называемые полными товарищами, несут субсидиарную ответственность на солидарных началах по обязательствам товарищества всем своим имуществом. Такая форма ответственности означает, что в тех случаях, когда имущества полного товарищества недостаточно для исполнения обязательств перед кредиторами, остаток долга покрывается всеми полными товарищами из своих средств поровну. В полное товарищество могут входить юридические лица, и само оно является юридическим лицом, то есть самостоятельным объектом права.

Полное товарищество имеет фирменное название, под которым заносится в реестр собственников. Фирменное название должно содержать либо имена (названия) всех его участников, либо имя (наименование) одного или нескольких участников с добавлением слова «компания» и слов «полное товарищество». Оно вправе вступать в договорные отношения с другими объектами хозяйственной деятельности, принимает на себя и выполняет определенные обязательства, взаимодействует при необходимости с государственными органами. Члены полных товариществ непосредственно участвуют в управлении деятельностью и собственностью их предприятия.

Законодательство Российской Федерации, так же как и законодательство других развитых стран, разрешает участие физических и юридических лиц только в одном полном товариществе. Это обстоятельство, а также, несомненно, принцип субсидиарной ответственности являются отпугивающими факторами, которые препятствуют широкому распространению этой, в общем-то, довольно простой и гибкой формы делового сотрудничества. Но отказываться от принципа субсидиарной ответственности нельзя, так как именно в нем и заключается суть этой правовой формы. Остается посоветовать входить в полное товарищество только с теми партнерами, к которым изначально существует полное, абсолютное доверие. И тщательно составлять учредительный договор, оговаривая в нем, что важнейшие решения принимаются членами товарищества только по общему согласованию.

Второй вид товарищества - это товарищество на вере. В зарубежной практике его часто называют коммандитным. Подобно полному товариществу, оно представляет собой объединение нескольких граждан и (или) юридических лиц на основании договора между ними в целях ведения совместной хозяйственной деятельности. Принципиальное отличие товарищества на вере от полного товарищества состоит в том, что только часть его членов, именуемых действительными членами (комплементариями), несет полную ответственность по обязательствам товарищества всем своим имуществом. Другая же часть в виде членов-вкладчиков (коммандитистов) несет ограниченную ответственность и отвечает по обязательствам товарищества только своим учредительным вкладом. Отсюда еще одно, несколько устаревшее, но часто используемое название - смешанное товарищество, так как в подобном товариществе соединены, смешаны две организационно-правовые формы.

Как правило, в товариществе на вере его действительные члены наделены основной полнотой власти и представительства интересов общества, тогда как роль членов-вкладчиков ограничена финансовым участием в форме вклада, что, впрочем, дает им право на доходы.

Коммандитные товарищества не привлекли к себе активного интереса российских предпринимателей, которые обходят их стороной. Возможно, причина в том, что эта организационно-правовая форма предприятий законодательно признана и оформлена относительно недавно. К тому же закон не был сопровожден столь привычным для нас шлейфом нормативных, инструктивных, разъясняющих документов. А без них мы не привыкли делать ни шага. Еще одна причина, думается, заключена в относительной сложности смешанных, комбинированных правовых форм.

Товарищество на вере может оказаться привлекательным в качестве союза двух категорий лиц. Одни из них - не располагающие капиталом носители многообещающих замыслов, не опасающиеся ответственности и риска, готовые поставить на карту во имя перспективной идеи свое имущество. Другие - богатые, имеющие свободные деньги и готовые вложить их в доходное дело, но не тяготеющие к предпринимательским хлопотам. Первые становятся действительными членами товарищества на вере, воплощающими свои идеи и реализующими способности на практике. Вторые выступают в роли членов-вкладчиков, субсидирующих общее дело.

Состоянию российской экономики переходного периода больше всего соответствуют хозяйственные общества, которые могут создаваться в форме общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерного общества.

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Учредители общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Общество с дополнительной ответственностью мало распространено в РФ. Это связано с тем, что при всем сходстве с обществом с ограниченной ответственностью здесь предусмотрена совершенно иная ответственность учредителей. Если учредители ООО несут солидарную ответственность в пределах стоимости внесенных ими вкладов, то в случае общества с дополнительной ответственностью ответственность учредителей особая: они отвечают солидарно на субсидиарных началах в кратном размере к стоимости их вкладов. Основным должником при этом будет само общество. Но если его активов окажется недостаточно для расчетов с кредиторами, остаток долга принимают на себя учредители в размерах, кратных уставному взносу. Кратность при этом определена учредительным договором.

Хозяйственное общество в любой форме представляет собой юридическое лицо, действует в соответствии с принятыми его участниками уставом и учредительным договором, имеет собственное наименование с обязательным указанием в нем организационно-правовой формы. Если в составе учредителей - участников общества есть юридические лица, они сохраняют свою самостоятельность и права юридических лиц.

В том случае, когда количество участников превышает предел, предусмотренный законом об обществе с ограниченной ответственностью, предприятие должно быть зарегистрировано как акционерное общество (АО). Акционерным признается общество, уставный капитал которого разделен на определенное число акций. Участники акционерного общества (акционеры) отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Если акции предприятия распределяются среди «заранее определенного круга лиц», предприятие регистрируется как закрытое акционерное общество (ЗАО).

Закрытые акционерные общества чаще всего представляют собой объединение партнеров по делу, учреждаются людьми и организациями, между которыми существует устойчивый, постоянный деловой контакт, осуществляется взаимодействие, наблюдается взаимная заинтересованность в успехе общего дела. В связи с этим ООО, ЗАО наиболее пригодны для объединения длительное время сотрудничающих предпринимателей, частных лиц.

Закрытое акционерное общество вовсе не обязательно выпускает акции. Собственность такого хозяйственного общества - это коллективная долевая собственность его участников. Участие в имуществе закрытого акционерного общества и размер учредительного взноса (владение долей акций) могут удостоверяться свидетельством, сертификатом, которые не являются ценными бумагами. Распределение чистой прибыли между участниками закрытого акционерного общества, равно как и между участниками всякого хозяйственного общества, осуществляется обычно в пропорциях, соответствующих доле участника в уставном капитале общества.

В тех случаях, когда у вновь образуемого предприятия много учредителей и требуется сформировать большой по абсолютной сумме уставный капитал, выпускаемые предприятием акции могут распространяться путем открытой подписки и свободной продажи. При этом распространение акций происходит без согласия других акционеров, в том смысле, что покупателем акций может стать случайный человек, не только из «заранее определенного круга лиц». Созданное таким образом предприятие является открытым акционерным обществом (ОАО). В результате приватизации государственной собственности наиболее крупные российские предприятия были преобразованы именно в открытые акционерные общества, например РАО «Газпром», РАО «Единая Российская Энергосистема», Мосэнерго, Ростелеком...

Акционерам открытых акционерных обществ, являющимся его учредителями, в обмен на их вклад в уставный капитал фирмы выдаются, а другим акционерам - продаются по нарицательной стоимости ценные бумаги - акции фирмы. В последующем акция общества может стать предметом свободной купли-продажи, дарения, залога. Иначе говоря, акционер вправе использовать свои акции по собственному желанию, не спрашивая на то согласия других членов акционерного общества.

В форме ОАО могут существовать как крупные, так средние предприятия. Создание акционерных обществ предполагает обычно привлечение значительного числа участников. ОАО можно создать посредством преобразования ООО или ЗАО.

По аналогии с закрытым акционерным обществом акционеры открытого акционерного общества отвечают по его обязательствам, несут возможные убытки, рискуют только в пределах нарицательной стоимости принадлежащего им пакета акций. То есть имеет место ограниченная ответственность членов акционерного общества. В то же время само общество не отвечает по имущественным обязательствам его отдельных акционеров, принятым ими частным образом, в индивидуальном порядке.

Акционерное общество, и только оно, является единственным полновластным собственником принадлежащего ему вещного имущественного комплекса, то есть материально-вещественных и информационных, интеллектуальных ценностей. Акционеры являются собственниками только ценных бумаг, которые дают им право получения определенной доли дохода общества в виде процентов, именуемых дивидендами. В случае прекращения деятельности общества они вправе рассчитывать также на ликвидационную квоту, то есть часть стоимости продаваемого имущества. Вещного права на собственную часть имущества акционерного предприятия акционер не имеет.

Таким образом, объекты прав собственности акционеров и акционерного общества не совпадают. Для акционеров в качестве таких объектов выступает стоимость капитала общества, денежная стоимость своей доли, тогда как все общество обладает правом собственности на физическую, вещную сущность всех ценностей, принадлежащих обществу. Акционер вправе распоряжаться сам только своей акцией как ценной бумагой, Имуществом же распоряжается только общество в лице его представительных органов управления.

Конечно, акционер способен влиять на использование имущественного комплекса общества и его деятельности в целом, участвуя в управлении. Такое право реализуется, прежде всего, благодаря тому, что обыкновенная (непривилегированная) акция предоставляет возможность на собраниях акционеров голосовать за те или иные решения, избирать правление. При этом действует принцип «одна акция - один голос». Так что оказать существенное влияние на ход событий в акционерном обществе можно, только имея солидный пакет акций, лучше всего - контрольный пакет.

Состав членов открытых акционерных обществ может меняться в результате свободной продажи и покупки акций. В то же время в закрытых акционерных обществах передача участниками-учредителями своей доли акционерной собственности участникам того же общества или третьим лицам производится только с согласия остальных участников.

Сохранился в качестве организационно-правовой формы коммерческой организации производственный кооператив (артель). Это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт, выполнение работ, оказание услуг, торговля и др.), основанной на личном трудовом или ином участии и объединении имущественных паевых взносов. Число членов производственного кооператива должно быть не менее пяти. Такие кооперативы по своей организационно-правовой форме имеют общие черты как с хозяйственными товариществами (субсидиарная ответственность), так и с хозяйственными обществами (деятельность на основе устава с формированием органов управления). В отличие от последних управление производственным кооперативом осуществляется по принципу «один человек - один голос», то есть влияние члена кооператива не зависит от величины его имущественного взноса.

В зарубежной практике кооперативы не столь распространены и принципиально отличаются от наших, российских, тем, что обычно не предусматривают в качестве первоочередной цели получение доходов и прибыли. Главное в их деятельности - оказание помощи, содействия членам общества, в них нуждающимся. Как форма организации хозяйственной деятельности кооперативы за рубежом считаются малоперспективными.

Еще одна мода, захлестнувшая было маломасштабный бизнес в нашей стране, - так называемые малые предприятия, под которыми имелись в виду предприятия с небольшой численностью работников или с небольшим объемом хозяйственного оборота. Принципиально важно знать и помнить, что правовой формы «малое предприятие» просто не существует, это лишь термин, указывающий на величину, масштаб предприятия. Малые предприятия могут и должны создаваться в виде хозяйственных товариществ и обществ. Выбор наиболее приемлемой организационно-правовой формы для предприятия обычно осуществляется его учредителями.

Рассмотрев правовые формы частных предприятий, приступим к характеристике предприятий государственных.

Само понятие «государственное предприятие» трактуется по-разному в странах с разными экономическими системами. Со времен социалистической экономики мы привыкли считать государственным предприятие, в котором средства производства находятся в государственной собственности, а точнее, в распоряжении государственных органов, выполняющее государственные плановые заказы, имеющее руководителя, назначаемого и смещаемого теми же государственными органами в лице министерств, ведомств, комитетов. Близки к государственным и муниципальные предприятия, подчиняющиеся не собственно государственным, а муниципальным органам власти.

Гражданский кодекс Российской Федерации определяет, что государственные и муниципальные предприятия должны создаваться в форме унитарных предприятий.

Унитарным предприятием называется такая коммерческая организация, которая не наделена правом собственности на закрепленное за ней имущество. Понятие унитарности относится к имуществу унитарного предприятия, которое считается неделимым и, находясь в хозяйственном ведении и оперативном управлении предприятия, является в то же время соответственно государственной или муниципальной собственностью и не может быть разделено, скажем, между работниками предприятия.

В устоявшейся рыночной экономике нет прямого аналога нашим государственным предприятиям. Там существует, с одной стороны, крайне ограниченное количество (примерно до 2%) так называемых бюджетных, ведомственных предприятий, входящих в систему государственного административного управления, подчиняющихся непосредственно министерствам, ведомствам, муниципалитетам и не имеющих хозяйственной самостоятельности. Такие предприятия целиком финансируются государственным бюджетом и не платят налоги.

С другой стороны, в странах с рыночной экономикой существует значительное количество предприятий, относимых к государственному сектору в том смысле, что основная часть акционерного капитала принадлежит в нем государству. Это в основном общественные (публичные) корпорации и смешанные акционерные общества с господством государственного капитала.

Принципиально важно, что отдельно взятый государственный орган не имеет права распоряжаться имуществом таких предприятий, считать себя их собственником. Лишь в общественных корпорациях управляющие назначаются государственным решением, но ни они сами, ни персонал в таких корпорациях не состоят на государственной службе. Государственные акционерные корпорации назначают, нанимают или избирают руководителей сами. А их деятельность контролируется представительными государственными органами, с которыми корпорации согласовывают собственные планы.

На предприятия государственного сектора в странах с рыночной экономикой приходится до 25% валового национального продукта. Государственное предпринимательство наиболее широко представлено в отраслях народного хозяйства, имеющих ключевое значение для функционирования всей экономики и требующих весомых капиталовложений.

Государственные предприятия за рубежом не подчинены отдельным ведомственным государственным структурам и органам. И все же они должны ежегодно публиковать открытые отчеты о производственной, коммерческой, хозяйственной, финансовой деятельности. Их наличие позволяет контролировать, регулировать, направлять деятельность предприятий, принимать решения об их поддержке или, наоборот, реорганизации и даже закрытии.

В конце 1980-х годов в бывшем Советском Союзе на основе государственных предприятий стали создаваться арендные предприятия. Аренду неправомерно отождествлять с новой самостоятельной организационно-правовой формой предприятия, так как арендное предприятие остается в государственной собственности. Оно переходит в хозяйственное ведение арендатора только на срок, установленный в договоре аренды, заключаемом между арендодателем и арендатором. В то же время, поскольку имущество предприятия, дополнительно приобретенное арендатором в период аренды, становится его собственностью, в итоге формируется смешанная государственно-коллективная собственность.

Право арендатора на выкуп арендуемого имущественного комплекса еще более приближает аренду к промежуточным, переходным организационно-правовым формам хозяйственной деятельности, способствующим разгосударствлению и приватизации государственных и муниципальных предприятий. Одновременно то обстоятельство, что арендатор обязан не только платить налоги, но и вносить арендодателю согласованную договором арендную плату, свидетельствует о том, что арендная форма - это ответвление государственной, а не возникновение принципиально новой организационно-правовой формы.

Эта особенность аренды вовсе не отвергает ее как официальную, законодательным образом оформленную форму хозяйствования государственных предприятий, способствующую обретению ими за дополнительную плату большего уровня экономической свободы действий.

В условиях рыночной экономики предприятия, использующие коллективные формы собственности на средства производства, представлены либо смешанными государственно-частными предприятиями, либо предприятиями, в которых частные владельцы собрали свой капитал в единый имущественный комплекс. Предприятия последнего типа по признаку формы собственности следовало бы именовать коллективно-частными, так как, с одной стороны, такое предприятие образует единый, зачастую материально неразделимый хозяйственный объект, а с другой стороны, оно явно или неявно включает часть, долю капитала, на которую имеет право собственности каждый отдельный частный владелец.

Наиболее органично такой симбиоз представлен в акционерном предприятии, которое в имущественном смысле принадлежит всем акционерам. А в виде отдельной акции - ее частному владельцу. Но возможен и предельный случай чисто коллективной, собственности на основные средства предприятия, когда акции не выпускают и частная доля имущественной собственности отдельного участника коллектива в явном виде не устанавливается. Такие предприятия принято называть народными.

Наряду с государственными предприятиями и предпринимательскими структурами, преследующими цель получения прибыли, существуют и некоммерческие предприятия и организации. Это обычно общественные организации, бесприбыльные корпорации, благотворительные фонды, которые финансируются их собственниками, коммерческими структурами, спонсорами. Некоммерческие организации могут быть и самостоятельными, зарабатывая средства, получая доходы лишь в той мере, в какой это необходимо для достижения уставных целей. Такие организации могут вести коммерческую деятельность, но обращают все свои доходы на некоммерческие цели. Согласно Гражданскому кодексу Российской Федерации прибыль, полученная некоммерческой организацией, не может быть распределена среди его участников, а должна быть направлена на цели его основной деятельности. Например, если некая средняя школа (некоммерческая организация) сдает помещение, скажем, банку, то прибыль от этой аренды может быть потрачена на ремонт школьных помещений, совершенствование учебного процесса, но не на дополнительное потребление.

В настоящее время широкое распространение имеют ассоциативные формы экономической деятельности, то есть объединение предприятий разного вида в ассоциации (союзы). Ассоциации или союзы создаются на договорной основе для координации предпринимательской деятельности, а также в целях представительства и защиты общих интересов и обычно не ставят в качестве основной цели своей деятельности извлечение прибыли. Поэтому ассоциации (союзы) не являются коммерческими организациями. Если же у участников возникает решение возложить на ассоциацию ведение какой-либо хозяйственной деятельности, у них существуют следующие альтернативы:

- преобразовать ассоциацию в хозяйственное общество или товарищество;

- создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе.

К числу ассоциативных организационно-хозяйственных форм предприятий рыночного типа относятся концерны, консорциумы, тресты, синдикаты, картели, хозяйственные ассоциации.

Ассоциации и союзы разного вида создаются на договорной основе. Главный принцип их образования - добровольность вхождения предприятий. Предприятия при этом сохраняют права юридических лиц и могут по своему желанию выходить из ассоциации (союза) на условиях, предусмотренных уставом. При этом сохраняется их ответственность по обязательствам перед партнерами по ранее заключенным договорам.

Цель создания ассоциативных структур состоит в осуществлении совместных дорогостоящих инвестиционных проектов, взаимном обслуживании участников ассоциации.

Хозяйственные ассоциации могут включать предприятия не только одной, но и нескольких разных отраслей промышленности, иметь региональное или местное значение.

Значительное место в функционировании хозяйственных ассоциаций занимают разработка общей политики развития, отстаивание общих позиций и интересов членов ассоциации в законодательных и исполнительных органах власти всех уровней, подготовка кадров, организация конференций и выставок, конкурсов. По желанию участников хозяйственные ассоциации могут представлять их интересы в отношениях с государственными и местными органами, министерствами и ведомствами, другими организациями и учреждениями.

Имущество ассоциации является совместным для ее членов. В целях образования ассоциативного объединения более чем двух предприятий, организаций, решивших создать ассоциацию, формируют учредительную комиссию. Она рассматривает заявки юридических лиц, желающих вступить в ассоциацию, готовит проекты устава ассоциации и учредительного договора. Устав такого объединения предприятий утверждается ее учредителями.

Рассмотрим отдельные типы ассоциативных организационных структур, наиболее распространенных в странах с рыночной экономикой.

Концерны. Это форма договорных крупных сверхобъединений обычно монопольного типа, позволяющая использовать возможности крупномасштабного производства, комбинирования, кооперирования. В нашей стране концерны чаще всего создаются на базе крупных государственных предприятий и объединений.

Эти организационно-хозяйственные структуры благодаря масштабам концентрации капитала, производственным мощностям, широким возможностям диверсификации производства в принципе обладают определенной устойчивостью к колебаниям рыночной конъюнктуры, способны выгодно перераспределять инвестиционные ресурсы, концентрировать их в наиболее рентабельных, окупаемых направлениях.

К сожалению, многим российским концернам присущи такие качества, как склонность к администрированию, жесткой централизации, для них характерны низкая мобильность, слабая приспособляемость к рыночным условиям хозяйствования.

Приватизация государственных предприятий, высвобождение цен, отход от централизованного материально-технического снабжения и сбыта продукции, проявление центробежных тенденций среди предприятий, входящих в концерны, ставят последних в нелегкую ситуацию. Антимонопольные меры также осложняют их положение.

Возникновение концернов в странах с развитой рыночной экономикой было исторически обусловлено, прежде всего, концентрацией капитала, его последующим перераспределением, перенакоплением у отдельных товаропроизводителей. Важнейшим признаком концернов стало единство собственности входящих в них фирм, предприятий, банков. Таким образом, участники концернов взаимозависимы не по договору, а по существу экономических отношений. В этом смысле российским концернам, возникшим на руинах министерств, предстоит пройти тернистый путь, прежде чем они превратятся в органичные, объединенные общими интересами, в том числе и собственническими, организационно-хозяйственные структуры. Вместе с тем есть примеры активно действующих концернов, возникших на основе корпоративной собственности.

Формы организации деятельности и организационных структур концернов весьма разнообразны. С позиций рыночного воплощения идеи централизованного воздействия на предприятия, входящие в концерн, представляет значительный интерес подход, основанный на выделении холдинговой компании, которая является держателем контрольных пакетов акций всех предприятий концерна. В советской экономике непрямым аналогом холдинговых компаний были так называемые головные организации.

Механизм принятия решений в акционерных обществах позволяет холдингу влиять на хозяйственные, коммерческие решения предприятий - членов концерна. Хотя эти предприятия остаются в правовом отношении самостоятельными, холдинг способен направлять их в русло, соответствующее интересам концерна как целостной хозяйственной структуры. Помимо этого, холдинг способен осуществлять ряд функций, связанных с общей предпринимательской деятельностью.

В том случае, когда это обусловлено необходимостью и общей пользой, холдинг может осуществлять централизацию и перераспределение финансовых средств участников концерна. Менее распространена в сравнении с концернами другая ассоциативная форма организации деятельности предприятий, известная под названием консорциума.

Консорциум. Это, как правило, временное добровольное объединение предприятий, организаций, образуемое для решения конкретных задач и проблем, осуществления крупных инвестиционных, научно-технических, социальных, экологических проектов. В консорциум могут объединяться как крупные, так и мелкие предприятия, желающие принять участие в осуществлении проектного или иного предпринимательского замысла, но не обладающие самостоятельными возможностями его осуществления. Консорциум представляет собой эффективный организационно-структурный способ временной интеграции кадров, мощностей, материальных и финансовых ресурсов. Предприятия могут объединяться в консорциум во имя осуществления заманчивого, сулящего высокую прибыль проекта, но требующего для своей реализации крупных капиталовложений, отвлекаемых на длительный срок при высокой степени риска.

Консорциум строится на договорной основе. В отличие от принципа однократности при вхождении в концерн предприятие может быть членом нескольких консорциумов одновременно.

Картель. Это договорное объединение предприятий, в основе которого лежит соглашение о квотировании объемов производства, ценах реализации, условиях продажи, разграничении рынков сбыта продукции на договорных началах, в соответствии с заключенными между предприятиями договорами.

Синдикат. Это форма договорного объединения предприятий, предполагающая централизацию снабжения организаций - членов синдиката и сбыта производимой продукции. Таким образом, создание синдиката позволяет устранить конкуренцию между его участниками в области закупок сырья и сбыта товаров. Для осуществления перечисленных управленческих функций создается (в форме, например, ООО или АО) специальный орган в качестве дирекции синдиката. Другой вариант организации синдиката предполагает передачу этих функций одному из участников договорного объединения.

Орган, производящий сбыт и закупки, собирает все заказы на продукцию предприятий синдиката и распределяет их в соответствии с квотами, зафиксированными в договоре. Коммерческая самостоятельность членов синдиката утрачивается полностью, а производственная - частично. Предприятия синдиката юридически самостоятельны. Участниками синдиката могут быть не только предприятия, но и объединения, концерны, тресты.

Тресты. Это форма объединения предприятий, при которой они полностью утрачивают свою юридическую, коммерческую и производственную самостоятельность и подчиняются единому управлению. Следует отметить, что классическое определение треста не соответствует сложившейся практике использования этой организационно-хозяйственной формы в нашей стране, например строительные тресты.

В практике экономической деятельности развитых капиталистических стран и в меньшей степени - в становящейся на ноги российской рыночной экономике встречаются заслуживающие упоминания особые формы организации предприятий.

Оффшорными называются иностранные компании, созданные специально для работы за рубежом. Правительства ряда стран, заинтересованные в получении доходов от оффшорного бизнеса, разрешают открывать в их стране оффшорные организации и предоставляют им определенные льготы. И именно наличие таких льгот побуждает создавать оффшоры с правом работы только за рубежом.

Корпорации могут доверять управление своим имуществом и ценными бумагами другим фирмам, организациям. Учреждения, получившие право на доверительное управление, именуют траст-компаниями. Наряду с фондами, переданными такой компании по доверенности, она может обладать и собственными средствами.

С целью сочетания крупного и мелкого предпринимательства создаются смешанные, гибридные организационные формы. Чаще всего предприятие - изготовитель товаров или просто крупная фирма (франчайзер) вступает в соглашение с небольшой фирмой (франчайзи), которая принимает на себя обязательство продажи товаров франчайзера или оказание ему услуг. Ведущее положение в такой форме сотрудничества, именуемой франчайзингом, занимает крупная фирма, которая выдвигает условия малой фирме, скрепляемые договором. Примером таких отношений является деятельность российской компании «l-C», распространяющей компьютеризированную бухгалтерскую систему.

В российской практике более известно и принято создание филиалов, дочерних предприятий крупных фирм. Такие фирмы обладают формальной юридической независимостью, но имеют тесные производственно-технологические и финансовые связи с основной, «материнской» фирмой. Предприятие признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким предприятием.

Заслуживают особого упоминания и транснациональные корпорации (ТНК), представляющие собой крупнейшие объединения, имеющие обширную сеть филиалов и отделений в разных странах мира. Такие корпорации могут быть по составу своего акционерного капитала как национальными, так и многонациональными. Именно как транснациональные корпорации действуют гиганты автомобильной и химической промышленности, а также фирмы, производящие электронику.

Особого внимания заслуживает вопрос о том, как создается новое предприятие.

Группа учредителей, намеревающихся создать новое предприятие, начинает с составления учредительного договора. Этот документ, как следует из его названия, регламентирует отношения между ними как будущими владельцами предприятия, содержание же самого документа регламентируется ГК РФ. В нем отражаются организационно-правовая форма, предмет и цели деятельности создаваемого предприятия, его местонахождение и юридический адрес, определяются величина уставного капитала, доли участников и правила передачи долей, основные принципы деятельности предприятия, органы управления предприятием, вопросы распределения прибыли между учредителями, права и обязанности учредителей по отношению к предприятию, данные об учредителях и другие вопросы.

Вторым документом, который составляют участники нового предприятия, является устав. Его содержание также обосновывается статьями ГК РФ и в значительной мере перекликается с учредительным договором, однако в отличие от последнего отражаемые в уставе вопросы рассматриваются с точки зрения взаимоотношений между предприятием и государством, а не взаимоотношений между учредителями. Учитывая это, ГК РФ разрешает в отдельных случаях регистрацию предприятия только по уставу, или только по учредительному договору, или по уставу и учредительному договору вместе.

Уставные документы оформляются в нескольких экземплярах, подписываются учредителями, после чего подпись каждого учредителя на каждом экземпляре заверяется нотариально.

Нотариально заверенные учредительные документы сдаются в Государственную регистрационную палату (ГРП) при Министерстве экономики РФ или в ее филиал в том районе, которому соответствует юридический адрес предприятия.

В ГРП документы проверяются, и если они не вызывают замечаний, то предприятие регистрируется. ГК РФ запрещает отказывать в регистрации предприятий по причине нецелесообразности. Однако неграмотно составленные учредительные документы, пересечение названия предприятия с уже зарегистрированными в Госреестре и другие обоснованные причины могут потребовать изменений в учредительных документах.

В результате прохождения документов через регистрационную палату они заверяются ее печатью и в заверенном виде выдаются учредителям. Это и есть первый экземпляр учредительных документов, который хранится в сейфе предприятия и представляется в банк, налоговую инспекцию, контролирующим органам. Рекомендуется в момент получения документов снять с них дополнительные копии и тут же заверить их печатью регистрационной палаты. Такие копии в дальнейшем будут иметь статус нотариально заверенной копии и могут понадобиться при постановке предприятия на учет в других инстанциях.

Помимо первых экземпляров регистрационной палатой выдается временное свидетельство о регистрации предприятия, необходимое для постановки на учет в налоговую инспекцию и открытия счета в банке. Хотя этот документ действует ограниченное время, в нем уже есть регистрационный номер, под которым предприятие значится в Госреестре. За это время предприятие должно изготовить печать и, если необходимо, штамп, встать на учет в налоговой инспекции, открыть счет в банке и внести на него уставный фонд полностью или частично в соответствии с организационно-правовой формой предприятия и требованием законодательства. Через установленный законом срок, при выполнении этих условий, регистрационная палата выдает учредителю постоянное «Свидетельство о регистрации предприятия».

К этому моменту предприятие должно иметь генерального директора и главного бухгалтера. Рассмотрим некоторые аспекты назначения администрации предприятия и ее взаимоотношений с учредителями. Эти отношения, будучи правильно поставленными, позволяют правильно повести бизнес и избежать многих недоразумений и разочарований.

Генеральный директор и его заместитель или исполнительный директор назначаются учредителями хозяйственного общества для хозяйственного управления предприятием. Для назначения директоров проводится собрание учредителей. Протокол этого собрания, в котором указаны фамилия, имя и отчество назначенного генерального директора и предоставление ему права первой подписи, и его заместителя (исполнительного директора) и предоставление ему права второй подписи на финансовых документах, является официальным документом, подтверждающим полномочия руководителей предприятия в государственных органах и в банке.

С момента назначения генерального директора учредители не имеют права вмешиваться в ежедневную оперативную работу предприятия, хотя могут знакомиться с финансовыми документами, характеризующими его деятельность. Если учредители хотят сохранить оперативное влияние на деятельность предприятия, они должны быть зачислены на соответствующие ведущие должности. Обычно так и делают. Один из учредителей назначается на должность генерального директора, другие занимают должности его заместителей. Но в принципе это не обязательно.

В общем же случае генеральный директор, действуя на основании устава, принимает на работу главного бухгалтера, составляет штатное расписание нового предприятия и заполняет образовавшиеся вакансии, принимая на работу наемных рабочих и служащих. Приказ о приеме на работу бухгалтера и кассира, ведущих финансовые дела предприятия, является одним из первых приказов нового директора. После этого вновь созданное предприятие приступает к определенной уставом деятельности.

Доход от выполненных работ направляется на оплату материалов и оборудования, наемного труда, аренду помещения, выплату налогов и другие статьи расходов. При успешной деятельности предприятия после всех этих выплат остается чистая прибыль, которая делится между учредителями путем выплаты дивидендов. Впрочем, прибыль образуется не всегда и тем более не всегда выплачивается. Вопросами расходования прибыли, как и вопросами контроля деятельности дирекции предприятия, уполномочен заниматься совет учредителей, которому генеральный директор подотчетен. При неуспешной работе хозяйственного общества учредитель не получает дохода на деньги, вложенные (инвестированные) при его учреждении, а при банкротстве предприятия он участвует этими деньгами (но только ими) при расчетах с кредиторами.

Постановка на учет требует представления в налоговую инспекцию первых (или нотариально заверенных) копий учредительных документов, копий приказов о назначении генерального директора и главного бухгалтера, свидетельства о регистрации предприятия и заявления установленной формы. При постановке на учет в налоговой инспекции открывается дело, в котором хранятся финансовые отчеты предприятия, назначается инспектор, который будет курировать это предприятие, присваивается идентификационный номер налогоплательщика (ИНН) и выдается справка о постановке на учет для представления в банк с целью открытия расчетного счета.

Выше перечислен примерный объем работ по регистрации предприятия. Его можно выполнять учредителям предприятия, действующей дирекции, а можно обратиться в специализированную фирму, которая примет в качестве исходных данных паспорта учредителей и в качестве результата работы выдаст временное, а затем и постоянное свидетельство о регистрации. Такая услуга также является платной и обходится, естественно, дороже, чем самостоятельное хождение по инстанциям. Остальная работа по подготовке к функционированию предприятия выполняется только его дирекцией и не может возлагаться на посторонние организации.

Для того чтобы предприятие начало хозяйственную деятельность, оно должно выбрать банк и открыть в банке расчетный и, возможно, валютный счета. Есть несколько принципов выбора банка: поближе к предприятию, чтобы бухгалтеру было близко туда ходить; по рейтингу надежности, чтобы иметь надежду, что банк быстро не разорится; по простоте получения наличных денег; по минимуму отчетности; по наличию знакомства с руководством банка в надежде на неформальное взаимодействие и легкость предоставления кредита. Здесь каждое предприятие руководствуется своими соображениями.

В любом случае банковское обслуживание выполняется на основании договора между предприятием и банком. Договор банковского обслуживания заключается при представлении в банк учредительных документов, справки из налоговой инспекции, копии протокола собрания учредителей о назначении генерального директора и его заместителя, копии приказа о назначении главного бухгалтера и кассира, а также заявления и правильно заполненных и нотариально заверенных банковских карточек. Нотариальное заверение банковских карточек выполняется нотариусом в обязательном присутствии должностных лиц, подписывающих карточки, при наличии документов, удостоверяющих их личности, и при наличии соответствующих документов, подтверждающих их должности и служебные полномочия.

Открытие расчетного счета завершается выдачей банком справки в налоговую инспекцию с указанием номера расчетного счета, выдачей чековой книжки и скрепленной печатью банка копии договора о банковском обслуживании.

Теперь предприятие может приступать к нормальной работе, хотя это еще не конец хождений по инстанциям. Налоговая инспекция контролирует постановку предприятия на учет и уплаты взносов в следующие основные фонды: Фонд социального страхования Российской Федерации; Фонд занятости населения (федеральный и городской); Пенсионный фонд Российской Федерации; Фонд обязательного медицинского страхования.

Постановка на учет в этих организациях может рассматриваться не как деятельность по организации предприятия, а как часть его повседневной деятельности по взаимодействию с государственными органами.

В завершение общей характеристики предприятий как субъектов хозяйствования несколько слов скажем о банкротстве предприятия, его причинах и последствиях.

Термин «банкротство» в переводе с английского означает «несостоятельность», «провал», «крушение планов и надежд», а также разорение, официальное признание неплатежеспособности фирмы или предприятия.

Под несостоятельностью (банкротством) предприятия понимают его неспособность удовлетворить требования кредиторов по оплате товаров, заработной платы работников, услуг, включая неспособность обеспечивать обязательные платежи в бюджет, во внебюджетные фонды в связи с неудовлетворительной структурой баланса должника.

Банкротство предприятия возникает чаще всего в связи с тем, что в течение длительного времени его расходы превышают доходы при отсутствии у него источника покрытия убытков. Официально предприятие становится банкротом после решения суда о его несамостоятельности как должника и неспособности расплатиться с кредиторами.

Если в суд с заявлением о своей несостоятельности обращается сам должник, то банкротство считается добровольным. Если с заявлением в суд обращаются кредиторы, которым не возвращен долг, то банкротство называется принудительным. Иногда фирмы идут на фиктивное банкротство с целью получения юридического основания для выполнения долговых обязательств. По решению суда несостоятельное предприятие может быть реорганизовано. При этом ему дается срок для выхода из состояния банкротства, погашения долгов, а иногда оказывается необходимая помощь в этом. В определенных условиях возможна и ликвидация предприятия с продажей имущества для компенсации задолженности.

При ликвидации юридического лица требования кредиторов удовлетворяются в следующем порядке:

удовлетворяются требования граждан, перед которыми юридическое лицо несет ответственность за причинение вреда жизни и здоровью;

производится расчет по выплате выходного пособия и оплате труда с лицами, работающими по трудовому договору и по выплате вознаграждений по авторскому договору;

удовлетворяются требования кредиторов по обязательствам обеспечения залогом имущества ликвидируемого юридического лица;

погашается задолженность по обязательствам в бюджете и внебюджетных фондах;

производится расчет с другими кредиторами, после чего оставшееся имущество предлагается учредителям предприятия.

После внесения данных в Государственный реестр юридических лиц ликвидация предприятия считается завершенной, а юридическое лицо - прекратившим свое существование.

3.4. Процесс производства и его факторы.

Производственная функция

Пройдя процедуру официальной регистрации и получив все необходимые документы, вновь созданное предприятие приступает к определенной уставом деятельности.

Независимо от организационной формы каждое производственное предприятие имеет определенную цель - производство товаров и услуг, приумножение богатства общества и, безусловно, получение каждым предприятием выгоды, дохода.

Как известно, производство в широком смысле этого слова есть любая деятельность по использованию ресурсов (включая трудовые) для получения материальных и нематериальных благ. А средства и способы, которые применяются для производства продукции, называются факторами производства.

В любом производстве главным фактором является труд, рабочая сила, которая применяет орудия (средства труда) в виде машин, механизмов, оборудования, приборов, воздействует на предметы труда (сырье, материалы, природу) с применением энергии, информации и т.п. Для функционирования производства нужны деньги, капитал.

Таким образом: 1) рабочая сила, 2) основные производственные фонды (производственные здания и сооружения, машины, технологическое оборудование, 3) материалы и энергия, 4) информация и 5) управленческие предпринимательские способности, а также 6) денежный капитал и образуют факторы производства. Производственные факторы, рассматриваемые с точки зрения источников их накопления и расходования, называют производственными ресурсами.

Ни один фактор производства в отдельности не способен произвести продукт и принести доход – только в своем единстве и взаимодействии производственные факторы обеспечивают процесс производства материальных благ, движение и ритм производства.

Значит, чтобы начать собственно процесс производства, необходимо не только приобрести, но и соединить, «заставить взаимодействовать» между собой наиважнейшие факторы производства – такие, без наличия которых производственный процесс не представляется возможным. Именно в этом и заключается основная задача предпринимателя – организатора производства и управленца, который не просто соединяет нужные факторы между собой, но и ищет такое их сочетание, такую комбинацию факторов, которая способна при минимальных затратах обеспечить получение максимально возможной в данных условиях прибыли.

В предыдущих разделах учебного материала мы уже успели познакомиться с сущностью предпринимательства и основными видами предпринимательской деятельности. С остальными факторами производства знакомство еще предстоит. Предварим его рядом общих, достаточно важных замечаний.

1. Как мы уже отмечали, факторы производства часто отождествляют с экономическими ресурсами, поскольку и первые, и вторые в сущности своей являются благами, используемыми для производства других (потребительских) благ. В справочной и учебной литературе их нередко называют производственными ресурсами, производственными факторами, факторами экономического роста.

2. Под фактором «труд» понимают рабочую силу – трудовые ресурсы, или людей с их способностью производить нужные обществу товары и услуги. Фактор «капитал» существует как в форме денег и ценных бумаг (денежный, финансовый капитал), так и в форме средств производства (реальный капитал). Под фактором «земля» подразумевают природные ресурсы, к которым относятся сама земля, ее недра, все водные, лесные и биологические, а также климатические и рекреационные ресурсы. Под предпринимательством понимают способности людей к организации производства товаров и услуг, или предпринимательские способности. Знания, необходимые для хозяйственной жизни (они вырабатываются, прежде всего, наукой и распространяются главным образом через образование), образуют основу информационного фактора, без которого крайне сложно представить современное производство.

3. Ресурсам - факторам производства - присущи такие важные свойства, как переплетение, мобильность и взаимозаменяемость (альтернативность). Именно эти качества и помогают предпринимателю, организатору производства, в условиях ограниченности ресурсов отыскивать наиболее рациональную комбинацию факторов, позволяющую извлечь из конкретной ситуации максимально возможную прибыль.

4. В рыночной экономике каждый из экономических ресурсов, факторов производства, представляет собой большой ресурсный рынок (рынок факторов производства) – рынок труда, рынок капитала и т.д., состоящий, в свою очередь, из множества рынков конкретного ресурса. Так, рынок труда состоит из рынков работников разных специальностей – инженеров, бухгалтеров, экономистов, врачей…

5. Каждый из ресурсов, факторов производства, обладает своими особенностями, что определяет как специфику конкретных рынков, так и форму доходов. Каждому производственному фактору вменяется свой определенный доход: труд – заработная плата; капитал – процент; земля – рента; предпринимательские способности – прибыль.

Рассмотрим каждый из названных факторов производства и образуемый им рынок.

Рынок труда. Среди рынков факторов производства он занимает особое место, т.к. объектом взаимоотношений здесь выступает труд — ресурс, который неотделим от человека, наделенного специфическими свойствами (психофизиологическими, социальными, культурными, религиозными, социальными…), в том числе и способностью к труду. Эти особенности оказывают существенное влияние на мотивацию и степень трудовой активности людей, отражаются на состоянии рынка труда и цене труда — заработной плате.

Рынок труда - это система экономических механизмов, норм и институтов, устанавливающих связи между фирмами, предъявляющими спрос на труд, и предложением труда со стороны населения. Субъекты рынка труда — наемные рабочие, предприятия, профсоюзы, государство. Основными элементами этого, как и всякого другого, рынка являются спрос, предложение, равновесная цена (заработная плата) и равновесный объем (занятость).

Предложение рабочей силы представляет собой количество рабочего времени, которое работник готов предложить работодателю при каждом конкретном уровне заработной платы. Как и у всякого товара, величина его предложения увеличивается по мере роста цены - заработной платы - и уменьшается при снижении, т.е. действует закон предложения.

Предложение рабочей силы носит свободный характер: люди сами добровольно выбирают между занятостью и незанятостью, определяют профессию, вид деятельности, принимают решение о смене работы. Вместе с тем свобода носит ограниченный характер. Факторами, ограничивающими свободу выбора, являются:

• имеющийся уровень образования, профессиональная специализация. Штукатуру трудно предлагать себя в качестве учителя математики, а юристу – в качестве специалиста по ремонту компьютеров;

физиологические возможности потенциального работника. Возраст, пол, состояние здоровья и другие индивидуальные характеристики человека объективно сказываются на его возможностях выполнять ту или иную работу;

социальные условия. Место жительства, семейные обстоятельства также ограничивают возможности предложения труда на определенных рынках;

отсутствие опыта.

В целом основными факторами, которые определяют поведение работников на рынке труда, являются следующие: величина заработной платы, условия труда (физическая тяжесть, интенсивность, сменность, экология), удаленность работы от места жительства, престижность труда, приверженность профессии, степень самостоятельности и ответственности и пр.

С другой стороны на рынке труда выступает работодатель - тот, кто формирует спрос на труд. При этом работодатель исходит из предельной производительности труда и сложившейся на рынке цены труда (ставки заработной платы). Спрос на труд находится в обратной зависимости от величины заработной платы (действует закон спроса). Координирующую роль в отношении спроса и предложения труда играет его цена - заработная плата, которая является сердцевиной механизма рынка труда.

Купля-продажа рабочей силы может происходить в условиях совершенной и несовершенной конкуренции.

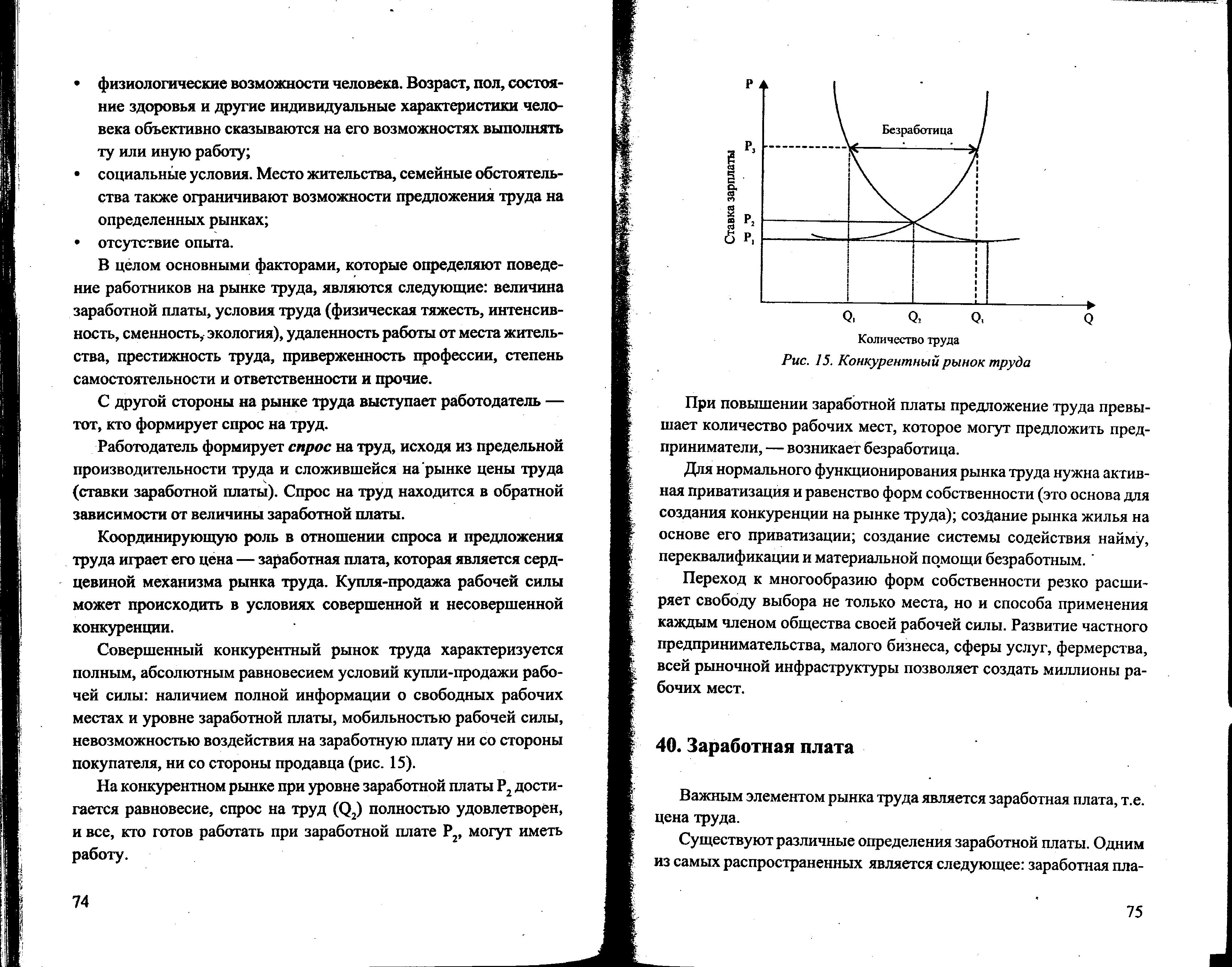

Совершенный конкурентный рынок труда характеризуется полным, абсолютным равновесием условий купли-продажи рабочей силы: наличием полной информации о свободных рабочих местах и уровне заработной платы, мобильностью рабочей силы, невозможностью воздействия на заработную плату ни со стороны покупателя, ни со стороны продавца (см. рис.1):

Рис. 1. Конкурентный рынок труда

На конкурентном рынке при уровне заработной платы Р2 достигается равновесие, спрос на труд (Q2) полностью удовлетворен, и все, кто готов работать при заработной плате Р2, могут иметь работу.

При повышении заработной платы предложение труда превышает количество рабочих мест, которое могут предложить предприниматели, возникает безработица.

Для нормального функционирования рынка труда нужна активная приватизация и равенство форм собственности (это основа для создания конкуренции на рынке труда); создание рынка жилья на основе его приватизации; создание системы содействия найму, переквалификации и материальной помощи безработным. Переход к многообразию форм собственности резко расширяет свободу выбора не только места, но и способа применения каждым членом общества своей рабочей силы. Развитие частного предпринимательства, малого бизнеса, сферы услуг, фермерства, всей рыночной инфраструктуры позволяет создать миллионы рабочих мест.

Важным элементом рынка труда является заработная плата, т.е. цена труда. Существуют различные определения заработной платы. Одним из самых распространенных является следующее: заработная плата – это денежное вознаграждение, выплачиваемое работодателем за выполненный работником труд, регулируемое трудовым договором. В зависимости от того, кем является работодатель, или в зависимости от характера оказываемых услуг заработная плата может называться по-разному: жалование (гражданских чиновников), денежное содержание (военнослужащих), должностной оклад (руководителей кадров), заработок (домашней прислуги) и т.д.

Существуют две формы заработной платы: повременная и сдельная. Повременная заработная плата зависит от отработанного времени и квалификации работника, т.е. это оплата труда за проработанное время, зависящая от квалификации работника. Эта форма заработной платы применяется в условиях регламентированных, заданных технологических режимов, поэтому в эпоху научно-технической революции она стала преобладающей. Сдельная заработная плата (или поштучная) устанавливается в зависимости от объема и качества произведенной продукции, т.е. это оплата труда за количество и качество произведенной продукции.

Каждая форма заработной платы имеет свои системы заработной платы:

Формы заработной платы |

|||||

повременная |

сдельная |

||||

простая повременная |

повременно- премиальная |

прямая сдельная |

сдельно- прогрессивная |

сдельно- премиальная |

Аккордная, аккордно- премиальная |

Системы заработной платы |

|||||

Повременная форма заработной платы имеет две основные системы: простая повременная определяется только почасовой ставкой и фактически отработанным временем в зависимости от квалификации; повременно-премиальная система предполагает еще и премию за достижение каких-либо повышенных показателей.

Сдельная форма оплаты труда имеет четыре системы. Прямая сдельная - оплата труда производится по неизменным расценкам и независимо от степени выполнения нормы выработки. Сдельно-прогрессивная система предусматривает два уровня поштучных расценок: обычные (по выпуску продукции в пределах норм выработки) и повышенные (за выпуск изделий сверх норм). Сдельно-премиальная система оплаты по неизменным расценкам предусматривает премирование за достижение определенных трудовых показателей. Аккордная оплата труда (от лат. accordo - договор, соглашение) - это заработная плата по договору, которым устанавливаются общая сумма заработка за определенный объем, сроки и качество выполненных работ, кроме того, предусмотрено премирование за определенные показатели работы.

Тарифная система носит обязательный характер для отраслей, финансируемых из государственного бюджета (единая тарифная система ETC), и устанавливается правительством.

Рынок капитала. Здесь покупается и продается крайне важный с точки зрения организующегося производства фактор – капитал.

Производственный капитал – это все средства производства, созданные людьми с целью увеличения производства товаров и услуг. Реальный, физический капитал включает в себя машины, здания, сооружения, средства передвижения, инструменты, запасы сырья, полуфабрикатов, патенты, «ноу-хау» и т.п.

В процессе воспроизводства производственный капитал находится в постоянном движении, совершая кругооборот трех стадий:

закупка средств производства

процесс производства экономических

благ

реализация произведенных экономических

благ

В зависимости от скорости оборота капитал делится на основной и оборотный. Основной капитал – это средства труда, т.е. факторы производства в виде зданий, сооружений, машин, оборудования и т.п., участвующие в процессе производства длительное время и переносящие свою стоимость на готовый продукт по частям по мере их износа.

Экономисты различают физический и моральный износ основного капитала. Физический износ есть уменьшение стоимости элементов основного капитала в результате их старения, снашивания, при использовании или неиспользовании (коррозия, гниение и т.п.). Моральный износ – это обесценение элементов основного капитала в связи с удешевлением производства аналогичных станков, машин и т.п. или в связи с появлением нового, более производительного оборудования.

Возмещение износа вложенного в производство капитала происходит за счет амортизационных отчислений – денег, направляемых на ремонт, строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию. Накопленные амортизационные отчисления образуют амортизационный фонд, предназначенный для воспроизводства, воссоздания изношенных основных средств. Величина годовых амортизационных отчислений (норма амортизации) предприятия определяется в виде доли первоначальной стоимости объектов, представляющих основные средства.

Оборотный капитал - это предметы труда (сырье, материалы, готовая продукция), которые участвуют в производстве однократно, полностью потребляются и сразу переносят свою стоимость на готовый продукт.

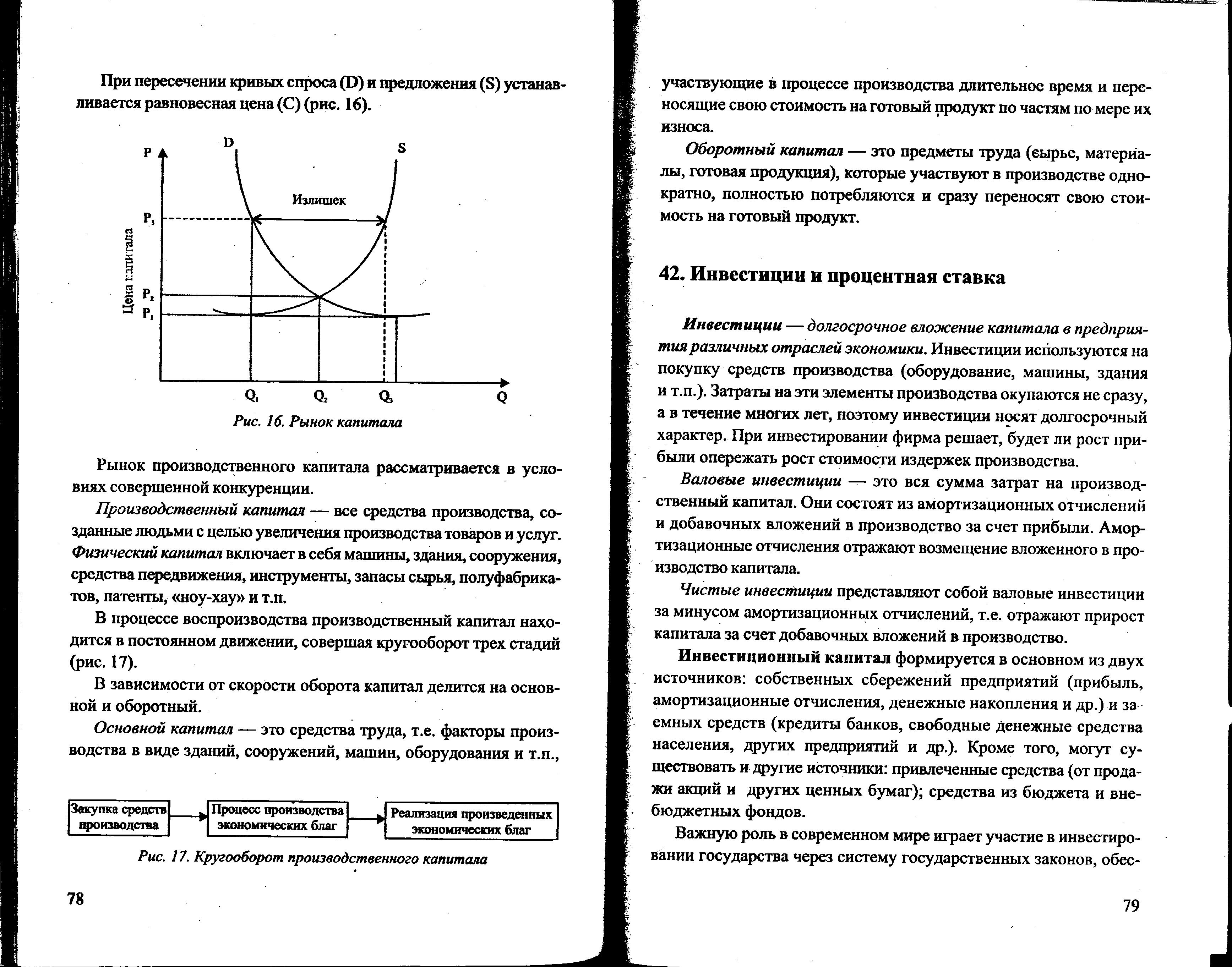

Рынок производственного капитала рассматривается в условиях совершенной конкуренции. Как и любой другой рынок, он функционирует на основе механизмов взаимодействия спроса и предложения, результатом чего является установление цены равновесия, в качестве которой на рынке капиталов выступает процентная ставка.

На спрос, как и на предложение на этом рынке воздействует ряд рыночных факторов и, прежде всего, цена на средства производства. Закон спроса выражает обратную функциональную зависимость спроса от цены: чем выше цена средств производства, тем меньше спрос на них со стороны покупателя. Закон предложения выражает прямую функциональную зависимость предложения от цены: чем выше цена средств производства, тем выше и предложение на них со стороны продавцов.

При пересечении кривых спроса (D) и предложения (S) устанавливается равновесная цена (см. рис.2):

Рис. 2. Рынок капитала

Цена капитала – это доход, который данный капитал может принести в результате применения. Он соответствует цене, уплачиваемой за пользование деньгами, и называется процентом. Доход на физический капитал, имеющий стоимостную оценку, должен быть не меньше процента, уплачиваемого за пользование деньгами.

Доход на капитал принято выражать в виде ставки (нормы) процента, которая представляет собой отношение дохода на капитал к использованному капиталу:

i = R : C * 100%

Здесь: i – ставка (норма) процента;

R – доход на капитал;

C – сам используемый капитал.

Ставка процента определяется на денежном рынке и зависит от соотношения спроса на деньги (инвестиций) и предложения денег (сбережений). Различают реальную и номинальную ставку процента. Номинальная процентная ставка - это денежная процентная ставка. Реальная процентная ставка - это процентная ставка с поправкой на инфляцию, т.е. выраженная в неизменных ценах.

Согласно неоклассической теории, процент - это плата за право получения ресурсов в свое распоряжение сегодня, т.е. до того, как будут накоплены средства, чтобы купить эти ресурсы. Поскольку сегодняшние производственные ресурсы или потребительские блага ценятся выше будущих ресурсов или благ, то обладание ресурсами сегодня позволяет предпринять действия, которые обеспечат более высокий доход в будущем.

Ставка процента играет огромную роль в экономике, т.к. она влияет на величину инвестиций, определяет распределение реального капитала, от нее во многом зависят объем и структура производства.

Как видим, рядом с понятием «капитал» часто используется и другое понятие – «инвестиции». Так называют долгосрочное вложение капитала в предприятия различных отраслей экономики. Инвестиции используются на покупку средств производства (оборудование, машины, здания и т.п.). Затраты на эти элементы производства окупаются не сразу, а в течение многих лет, поэтому инвестиции носят долгосрочный характер. При инвестировании фирма решает, будет ли рост прибыли опережать рост стоимости издержек производства.

Различают валовые и чистые инвестиции. Валовые инвестиции - это вся сумма затрат на производственный капитал. Они состоят из амортизационных отчислений и добавочных вложений в производство за счет прибыли. Чистые инвестиции представляют собой валовые инвестиции за минусом амортизационных отчислений, т.е. отражают прирост капитала за счет добавочных вложений в производство.

Инвестиционный капитал формируется в основном из двух источников: собственных сбережений предприятий (прибыль, амортизационные отчисления, денежные накопления…) и заемных средств (кредиты банков, свободные денежные средства населения, других предприятий…). Кроме того, могут существовать и другие источники формирования инвестиционного капитала: привлеченные средства (продажа акций, облигаций, других ценных бумаг), средства из бюджета и внебюджетных фондов.

Важную роль в современном мире играет участие в инвестировании государства через систему государственных законов, обеспечение надлежащего уровня процентной ставки на кредит, непосредственного вложения капитала в инвестиции.

Рынок земли. На рынке факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернатив замещения во многих сферах хозяйствования.

Земля — это ресурс, который не производится, а существует как природный объект (сельскохозяйственные и несельскохозяйственные земли, природные ископаемые, леса и т.п.). Как природный объект и фактор производства земля:

- невоспроизводима;

- количественно ограничена;

- разнокачественна (по плодородию, богатству месторождений, местоположению);

- неперемещаема;

- характеризуется длительным периодом использования.

Все вышеперечисленные факторы оказывают огромное воздействие на предложение земли, в результате чего оно оказывается совершенно неэластично, а это, в свою очередь, означает, что цена земли полностью определяется спросом на нее.

Платой за пользование землей и другими естественными ресурсами, предложение которых постоянно (совершенно неэластично), выступает земельная рента (R). Для собственника земли она является доходом, для пользователя землей – расходом.

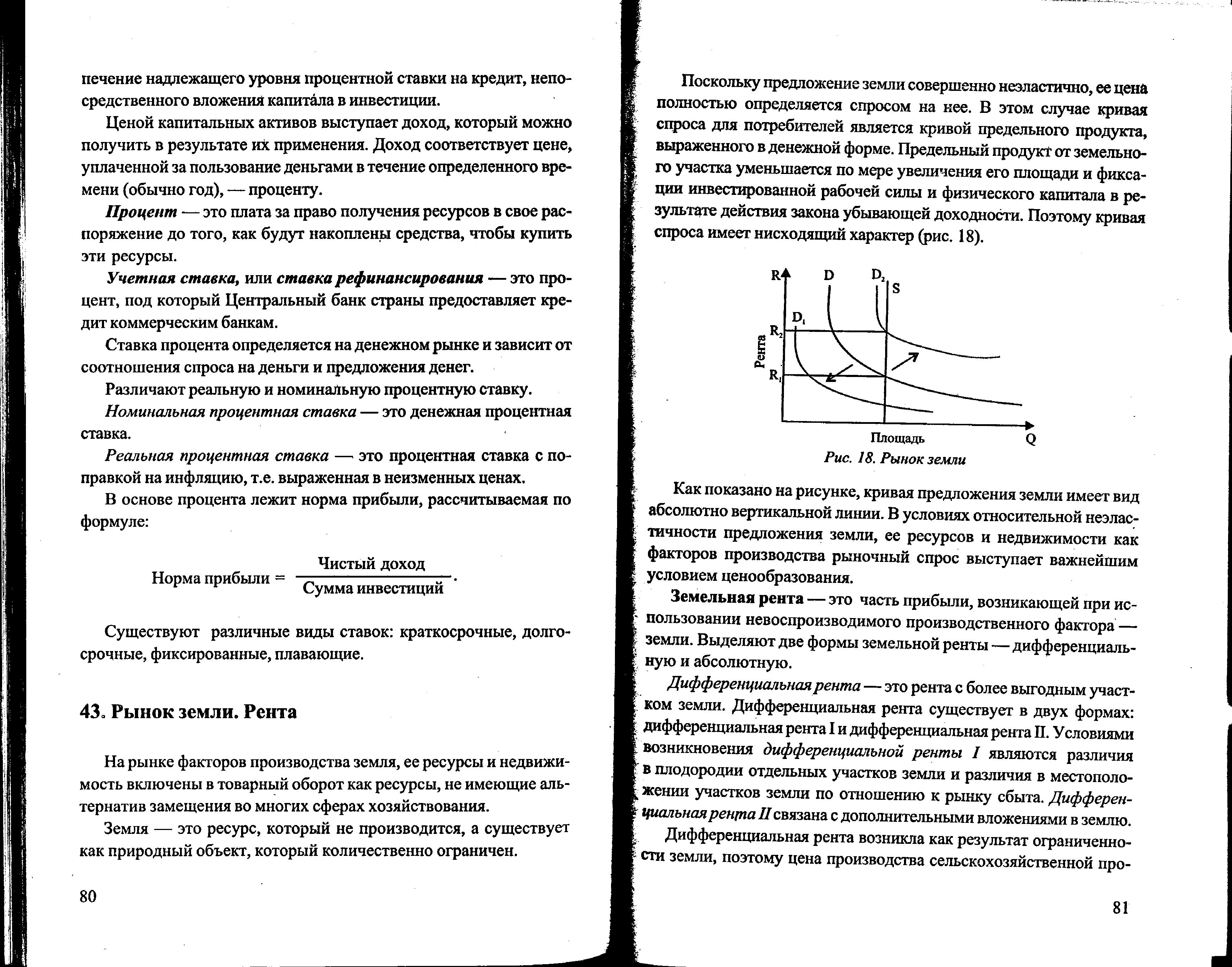

Спрос на землю (как на всякий ресурс) зависит от производительности (продуктивности) земли и от спроса на производимую с помощью земли продукцию. Кривая спроса (D) для потребителей является кривой предельного продукта, выраженного в денежной форме. Предельный продукт от земельного участка уменьшается по мере увеличения его площади и фиксации инвестированной рабочей силы и физического капитала в результате действия закона убывающей доходности. Поэтому кривая спроса имеет нисходящий характер (см. рис. 3):

Рис. 3. Рынок земли

Как показано на рисунке, кривая предложения земли (S) имеет вид абсолютно вертикальной линии, поскольку предложение земли совершенно неэластично. В данной ситуации именно рыночный спрос и будет выступать важнейшим условием ценообразования.

На основе частной собственности на землю возникают купля и продажа земли. Земельные участки имеют определенные цены. Однако цена земли отличается от цен обыкновенных товаров. Земля - это благо природы, а не продукт труда. Тем не менее, она принимает товарную форму, т.е. продается и покупается.

Цена земли зависит от двух главных величин - размеров земельной ренты, которую может получить землевладелец, став собственником данного участка, и ставки ссудного процента. Она представляет собой капитализированную, т.е. превращенную в капитал (запас) земельную ренту. Рассчитывают цену земли по формуле:

Z = R : i * 100 %

Здесь: Z – цена земли;

R – годовая земельная рента в денежном выражении;

i – уровень банковского процента.

Как видим, цена участка земли – это сумма денег, которая, будучи положенной в банк, при данном уровне процента будет приносить ежегодный доход, равный земельной ренте.

Поскольку цена земли во многом определяется именно рентой, охарактеризуем ее несколько подробней. Для землевладельца рента представляет собой часть прибыли, возникающей при использовании невоспроизводимого производственного фактора - земли. Выделяют две формы земельной ренты - дифференциальную и абсолютную.

Дифференциальная рента - это рента с более выгодным участком земли. Дифференциальная рента существует в двух формах: дифференциальная рента I и дифференциальная рента II. Условиями возникновения дифференциальной ренты I являются различия в плодородии отдельных участков земли и различия в местоположении участков земли по отношению к рынку сбыта. Дифференциальная рента II связана с дополнительными вложениями в землю.

Дифференциальная рента возникла как результат ограниченности земли, поэтому цена производства сельскохозяйственной продукции определяется условиями производства не на средних и лучших участках, а на худших, т.к. продукт, полученный только с лучших и средних участков, не достаточен для покрытия общественного спроса. В результате образуется дополнительная прибавочная стоимость, представляющая собой разность между ценой производства на худших участках (общественная цена производства) и индивидуальной ценой производства на средних и лучших участках.

Дифференциальная рента II возникает на основе интенсивного ведения хозяйства, дополнительного вложения капитала (удобрения, орошения, осушения и других дополнительных мер).

Абсолютная земельная рента связана с наличием частной собственности на землю. Условием абсолютной ренты является низкое органическое строение капитала в сельском хозяйстве. Таким образом, главными условиями образования земельной ренты являются:

ограниченность плодородных земель;

монополия на землю как объект собственности или как объект хозяйствования;

низкое ограничение строения капитала в сельском хозяйстве.

В условиях рыночной экономики земля приобретает товарную форму: она покупается и продается. Поскольку, владея землей, собственник постоянно получает доход в виде ренты, то он продает свой участок за такую сумму, которая, будучи положенной в банк, будет приносить ему доход не меньший, чем полученная им рента. Именно так и формируется цена на землю, о которой уже было сказано выше.

Вернемся к общей характеристике факторов производства. Все они выступают частью экономических ресурсов, реально вовлеченных в производственный процесс.

Как мы уже отмечали, процесс создания, изготовления благ, удовлетворяющих общественные потребности, не может ограничиться использованием только одного фактора. Произвести продукт и принести доход можно только при взаимодействии всех факторов производства. Важное значение при этом приобретает проблема соотношения факторов в процессе производства, ведь предпринимателю важно не просто соединить все факторы воедино, но и найти такое их сочетание, которое позволило бы в данных конкретных условиях получить максимальную выгоду.

Обратимся к конкретному примеру и посмотрим, каким образом различное сочетание факторов производства, например, земли и труда, отражается на конечном результате процесса производства, а им, как известно, выступает объем производимой продукции: