Примеры различных комбинаций земли и труда для выпуска максимального количества продукции:

Земля, количество единиц |

Труд, количество единиц |

|||

|

10 |

20 |

30 |

40 |

3 |

700 |

1000 |

1230 |

1410 |

6 |

1000 |

1410 |

1730 |

2000 |

9 |

1200 |

1720 |

2120 |

2450 |

12 |

1400 |

2000 |

2450 |

2820 |

Анализ таблицы показывает: при соотношении 3 ед. земли и 10 ед. труда выход количества продукции 700 единиц, соответственно 3 ед. и 20 ед. - 1 000 ед., при 12 ед. земли и 40 ед. труда - 2 820 и т.д. Приведенная таблица является простейшим примером производственной функции, которая показывает взаимосвязь между двумя факторами производства.

Производственная функция - техническое соотношение, отражающее взаимосвязь между совокупными затратами факторов производства и максимальным выпуском продукции. Значение производственной функции заключается в том, что она указывает на существование альтернативных возможностей, при которых различное сочетание факторов производства обеспечивает один и тот же объем выпуска продукции. Так, в нашем примере один и тот же объем выпуска продукции 1 000 ед. может быть получен при сочетаниях: 6 единиц земли и 10 единиц труда и соответственно при 3 ед. земли и 20 ед. труда.

Это говорит о том, что раз возможны различные комбинации факторов производства, значит, есть вариант, при котором можно достичь оптимального сочетания факторов для достижения вполне определенного эффекта. Задача предпринимателя как раз и заключается в том, чтобы найти для себя наиболее приемлемый, оптимальный в конкретных условиях вариант сочетания различных факторов, обеспечивающих выпуск максимального количества продукции при минимальных затратах на их производство.

3.5. Издержки и результаты хозяйственной деятельности.

Экономическая эффективность.

Каждое предприятие (фирма) в своей стратегии ориентируется на получение прибыли. Прежде чем начать производство, предприятие должно четко представлять, на какую прибыль оно может рассчитывать. Для этого предприятие должно изучить спрос и определить, по какой цене продукция будет продаваться, а затем сравнить предполагаемый доход (выручку) с издержками, которые предстоит понести в процессе производства и сбыта товаров и услуг. Охарактеризуем издержки и прибыль предприятия более подробно.

Затраты предпринимателя на приобретение факторов производства, или экономических ресурсов, называются издержками производства (С).

Предпринимателю крайне важно знать и уметь рассчитывать свои издержки, ведь от них во многом будет зависеть его прибыль:

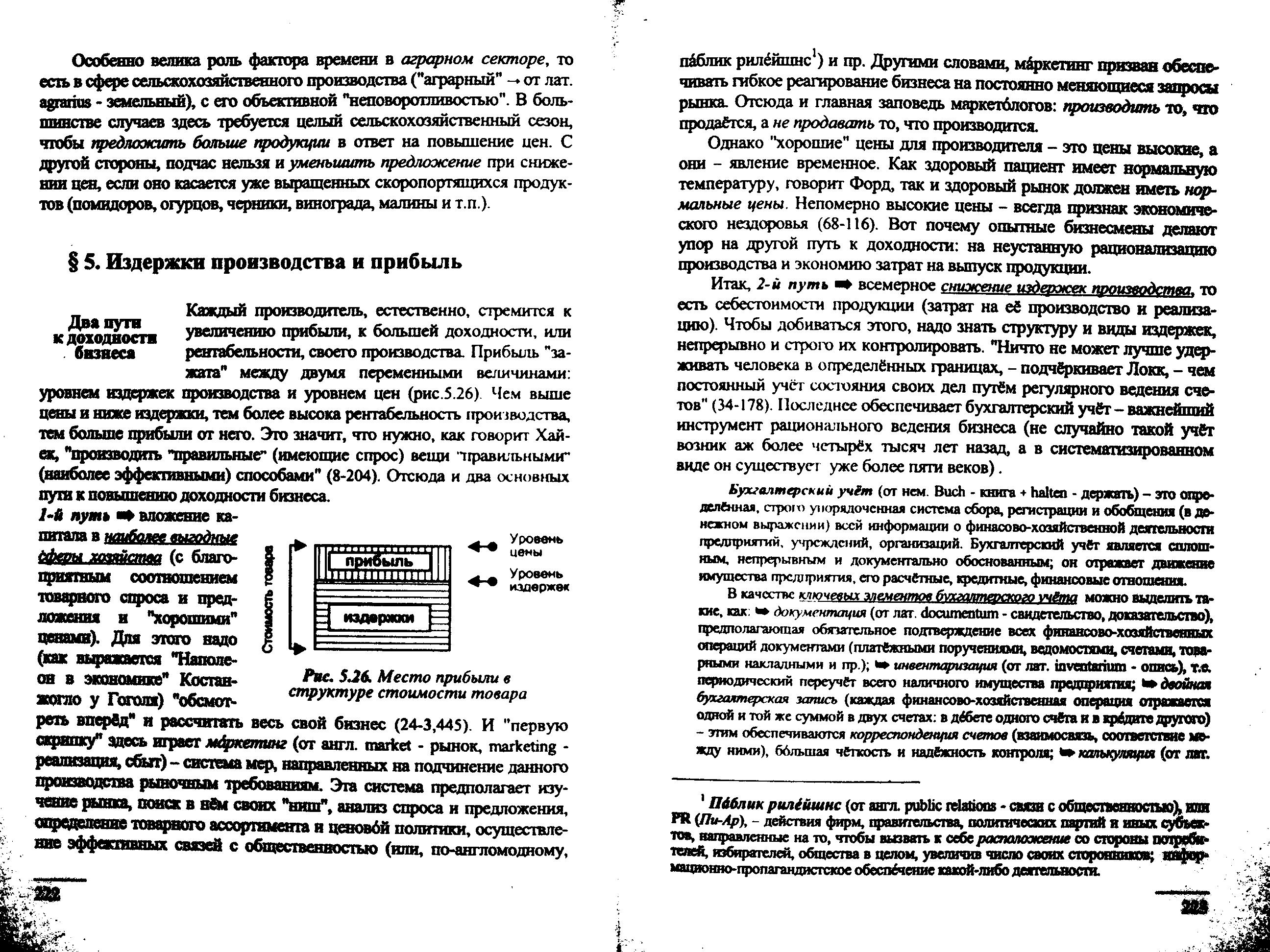

Рис.1. Издержки и прибыль в структуре стоимости товара

Как видно из рисунка, прибыль предпринимателя представляет собой разницу между рыночной ценой товара и издержками, – теми затратами, без которых произвести данный товар не представляется возможным. Издержки выступают себестоимостью продукции, и чем меньше будут издержки предпринимателя, тем на большую прибыль он может рассчитывать после реализации произведенных товаров и услуг. Отсюда понятно стремление предпринимателей минимизировать – т.е. всевозможными способами сокращать, снижать, сводить к минимуму – свои затраты.

В процессе хозяйственной деятельности экономическим субъектам приходится сталкиваться с большим количеством самых разнообразных издержек. Для удобства изучения их принято классифицировать по многим признакам. Познакомимся с важнейшими видами издержек более подробно.

В зависимости от того, какую форму принимают издержки (форму реальных или нереальных – не существующих реально – денежных расходов), различают явные (внешние, бухгалтерские) и неявные (внутренние, вмененные, альтернативные) издержки.

К явным издержкам относят все издержки предприятия на оплату используемых факторов производства. Сюда входит оплата труда в виде заработной платы, земли в виде ренты (аренды), капитала в виде расходов на основные и оборотные фонды, а также оплата предпринимательских способностей организаторов производства и сбыта (нормальная прибыль).

Сумма всех явных издержек выступает как себестоимость продукции, а разница между ее рыночной ценой (выручкой) и себестоимостью является прибылью. Если исходить из такого расчета, то явные издержки могут быть заниженными, а прибыль завышенной. Для того чтобы предприятию принять обоснованное решение о начале и развитии производства, надо учитывать не только явные, но и неявные (вмененные) затраты.

Вмененные издержки часто называют альтернативными издержками (альтернативной стоимостью) использования ресурсов, являющихся собственностью предприятия. Эти издержки не входят в платежи данного предприятия другим организациям и лицам. Так, собственник земли не платит ренту, однако, обрабатывая землю самостоятельно, он отказывается тем самым от сдачи ее в аренду и, естественно, от дополнительного дохода. Или предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать ссудный (банковский) процент, который выше, чем его норма прибыли. Учет не только явных, но и вмененных издержек позволяет более точно оценить прибыль фирмы.

Для понимания термина «вмененные издержки производства» рассмотрим следующий пример. Пусть предприниматель располагает наличными в сумме 100 тыс. руб. и использует их полностью в производстве - покупает сырье, нанимает рабочих и т.д. В конце года выясняется, что он произвел и продал товаров на 110 тыс. руб., т.е. превышение доходов над расходами составило 10 тыс. руб.

В то же время, если бы он положил эти деньги в банк под 20% годовых, то в конце года он получил бы 120 тыс. руб., т.е. сумму большую, чем в результате хозяйственной деятельности. Значит, делая выбор в пользу производства, он отказался от альтернативного использования своих средств и «упустил возможность» получить 120 тыс. руб., тем самым он потерял возможность получить доход на 10 тыс. руб. больше.

Затраты на использование какого-либо ресурса, измеренные с точки зрения выгоды, которая «упущена» из-за неиспользования этого ресурса наилучшим альтернативным путем, и называются вмененными издержками (издержками упущенных возможностей или альтернативными издержками).

Категория вмененных издержек является основополагающей для определения экономической прибыли предприятия. Экономическая прибыль имеет значение отличное от того, которое ему придают в бухгалтерских расчетах: в них учитываются только явные, оплачиваемые издержки, вследствие чего последние часто и называют бухгалтерскими. Отсюда становится понятно, как рассчитывается бухгалтерская прибыль. Это разница между выручкой от реализации готовой продукции (т.е. доходом) и явными (оплачиваемыми, бухгалтерскими) издержками:

БП = Д – ЯИ

Здесь: БП – бухгалтерская прибыль;

Д – доход, или выручка от реализации произведенной продукции;

ЯИ – явные, оплачиваемые, бухгалтерские издержки.

В отличие от бухгалтерской прибыли, экономическая прибыль учитывает не только явные, но и скрытые (неявные, вмененные, альтернативные) издержки. Сумму явных и неявных издержек называют экономическими издержками. Отсюда, по аналогии с подсчетами бухгалтерской прибыли, формула расчетов экономической прибыли будет выглядеть следующим образом:

ЭП = Д – ЭИ

Здесь: ЭП – экономическая прибыль;

Д – доход, или выручка от реализации произведенной продукции;

ЭИ – экономические издержки (явные издержки + неявные издержки).

На условном примере проследим разницу подсчета бухгалтерской и экономической прибыли.

Расчет бухгалтерской и экономической прибыли фирмы «А»,

производящей пальто:

Суммарный доход от продаж + 2000 000 долл.

– минус прямые издержки (на покупку материалов, комплектующих

изделий из меха, пуговиц, брошей, пряжек), наем рабочей силы,

оплату топлива, энергоресурсов и т.п. – 1200 000 долл.

= 800 000 долл.

– минус косвенные издержки (накладные расходы, амортизация,

зарплата управляющим, процент на земные средства и др.) – 250 000 долл.

= 550 000 долл.

(550 000 долл. = бухгалтерская прибыль фирмы)

Бухгалтерская прибыль

– минус неявные (вмененные) издержки за используемые предприятием

капитальные ресурсы и за риск предпринимателя – 350 000 долл.

Экономическая прибыль (до обложения налогом) = 200 000 долл.

Таким образом, бухгалтерская прибыль является разницей между валовым доходом (выручкой) фирмы и ее явными издержками. Экономическая же прибыль является разницей между валовым доходом (выручкой) и всеми (как явными, так и вмененными) издержками фирмы.

Теперь взглянем на издержки с точки зрения организуемого и осуществляемого процесса производства. В данном случае мы будем говорить уже об издержках производства. К ним относятся постоянные и переменные издержки, на основе которых подсчитываются общие (валовые), средние и предельные издержки. Эти пять показателей важны для выявления зависимости производственных затрат от объема производимой продукции.

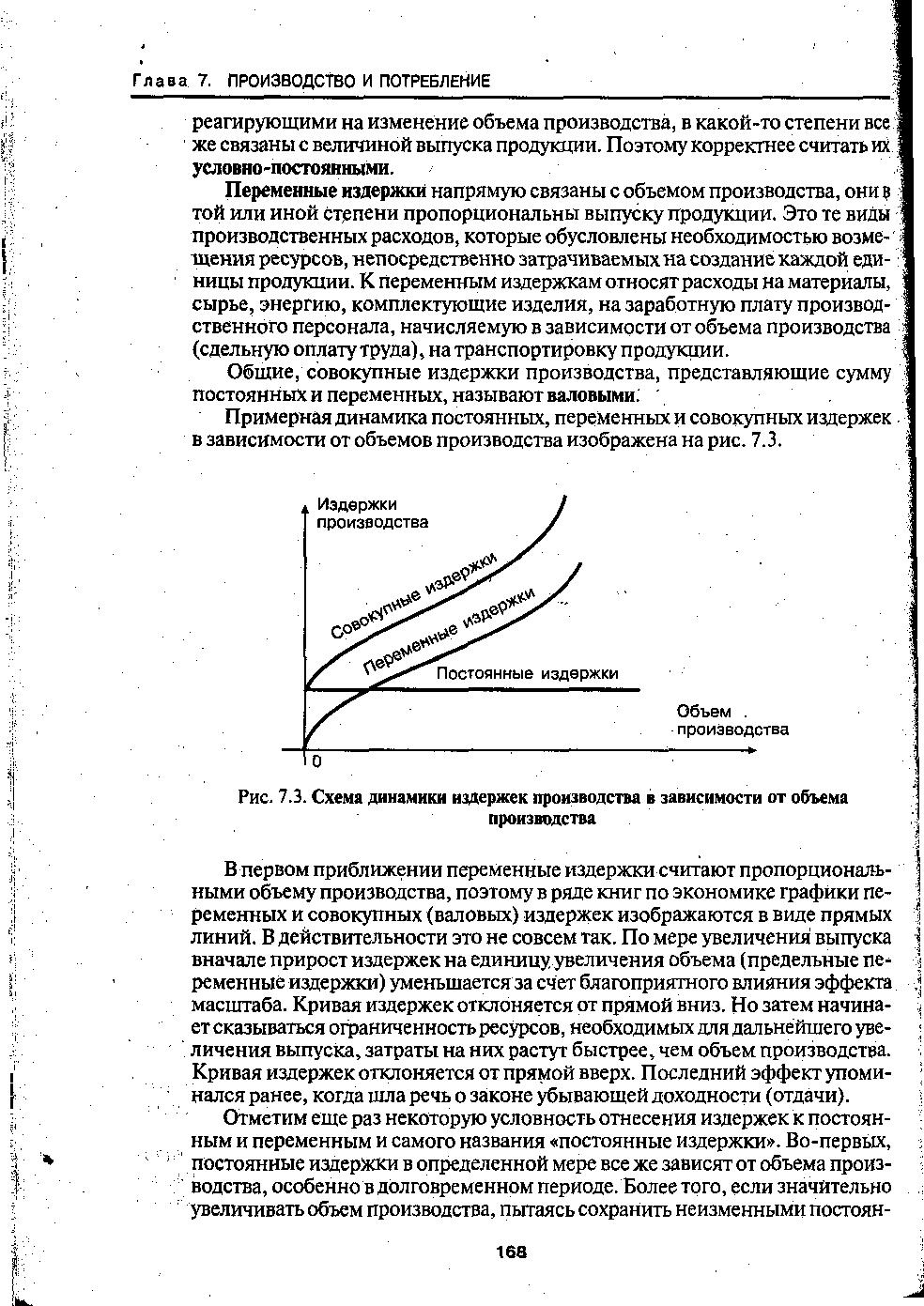

Покажем на графике динамику издержек производства в зависимости от объема производимой продукции, а затем отдельно разберем каждый вид этих издержек (см. рис.2):

Рис. 2. Графическое изображение издержек производства.

Постоянные расходы (FC) не зависят от объемов производства - это в основном расходы на содержание штатного персонала, зданий, постоянные платежи за земельный участок и т.д. Сумма амортизации, жалованья управленческого аппарата, расходы на отопление помещений не изменяются в зависимости от того, что фирма производит 10 000 или 20 000 пальто в месяц.

Переменные расходы (VC), зависящие от масштабов производства, включают в себя затраты на материалы, энергию, оплату труда работников, непосредственно связанных с выпуском продукции, ремонтом оборудования. На производство 20 000 пальто, естественно, необходимо закупить в два раза больше ткани при прочих равных условиях, чем при производстве 10 000 пальто в течение месяца. В сумме постоянные (FC) и переменные (VC) издержки составляют общие, или валовые (ТС) издержки производства.

Следует учитывать постоянные и переменные расходы в краткосрочном и долгосрочном периодах. В краткосрочном периоде даже на швейной фабрике (пошив пальто) производственные мощности изменить невозможно, они остаются фиксированными, постоянными, но вполне возможны изменения в расходовании материалов, сырья, топлива, энергии, труда и т.п. В долгосрочном периоде предприятие может изменить количество всех используемых ресурсов. Следовательно, в долгосрочном периоде все ресурсы являются переменными.

Различают, также, средние издержки производства (АС) - издержки на единицу производимой продукции. Сравнивая средние издержки с ценой продукции, можно получить представление о прибыльности предприятия. Средние издержки (АС) рассчитываются путем деления издержек на объем произведенной продукции (Q). Таким образом, можно рассчитать:

- средние постоянные издержки - AFS = FC / Q

- средние переменные издержки - AVC = VC / Q

- средние валовые издержки - ATC = (FC + VC) / Q = AFC + AVC

Как видим, средние валовые издержки можно рассчитать двумя способами: во-первых, путем деления валовых издержек на объем производства, и, во-вторых, суммируя средние постоянные и средние переменные издержки.

При расширении производства (увеличении объема выпускаемой продукции) предприятие сталкивается с еще одним видом издержек – в экономической науке они получили название предельных (дополнительных) издержек.

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста общих издержек к вызванному ими приросту продукции, называется предельными издержками предприятия (МС):

МС = ∆ТС / ∆Q

Здесь: МС - предельные издержки предприятия;

∆ТC - прирост общих издержек;

∆Q - вызванный ими прирост объема производства.

Нередко используют и другой способ расчета предельных издержек:

МС = ∆VC / ∆Q

Здесь: МС - предельные издержки предприятия;

∆VC - прирост переменных издержек;

∆Q - вызванный ими прирост объема производства.

Для обоснования сущности предельных издержек предприятия рассмотрим условный пример: