53. Влияние мобильности капитала на результаты стабилизационной политики в малой открытой экономике

Ответ на вопрос: Рассмотрим мобильность экономики в 3-х стадиях – Низкая мобильность/высокая мобильность/совершенная мобильность. И в двух видах – при фиксированном валютном курсе и при плавающего валютного курса.

Рассмотрим на примере модели Манделла Флеминга, модель включает в себя ISLM и BP(платежный баланс). BP может представлять собой положительную кривую, так как при увеличении денежной массы сальдо текущих опрераций и движения капитала будет увеличиваться. При Низкой мобильности кривая будет крутой. Это означает, что чувствительность изменения величины потока капитала по изменению разницы между внутренней и мировой ставками процента не велика С увеличением этой чувствительности кривая становится более пологой при высокой мобильности капитала и становится горизонтальной прямой при совершенной мобильности капитала.

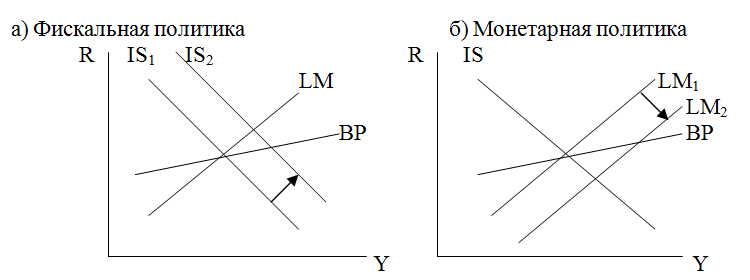

Фиксированный валютный курс. Стимулирующая монетарная политика в условиях мобильности капитала является неэффективной, как при низкой, высокой, совершенной степени мобильности капитала. Увеличение денежной массы приведет к росту дохода и снижению ставки, (LM движется в право) а в результате к дефициту платежного баланса и снижению валютного курса национальной денежной единицы, что заставит Центральный банк с целью повышения обменного курса своей валюты до первоначального фиксированного уровня вмешаться и скупить национальную валюту. Это сдвинет кривую LM в ее первоначальное положение, и никакого воздействия монетарного импульса на доход не будет. Отличие при этом в мобильности капитала скажется на том, насколько сильно произойдет движения кривой LM и насколько быстро будут исчерпаны валютные резервы. Попытка Центрального банка одновременно поддерживать фиксированный курс национальной валюты и новую величину предложения денег, учитывая необходимость финансирования дефицита платежного баланса(если рисовать графики, которые, кстати, ниже, то видно что пересечение равновесных кривых ISLM будут ниже BP, то есть с дефицитом BP), приведет к очень быстрому (практически немедленному) исчерпанию валютных резервов. Ситуация с совершенной мобильностью капитала является ГИПОТЕТИЧЕСКОЙ ТАК КАК В РЕАЛЬНОЙ ЭКОНОМИКЕ НЕВОЗМОЖНА поскольку превышение внутренней ставки над мировой в условиях абсолютной мобильности капитала невозможно.

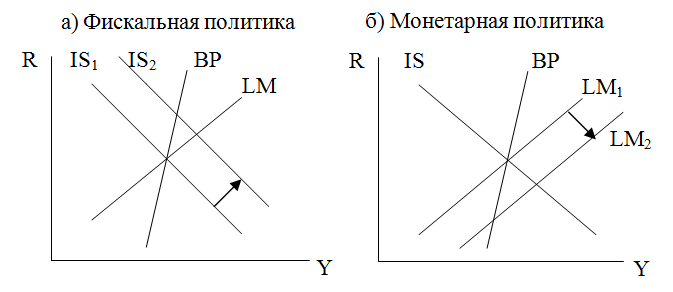

Плавающий валютный курс. Стимулирующая монетарная политика в условиях мобильности капитала является эффективной, и она становится более эффективной с повышением мобильности капитала. Увеличение денежной массы приведет к росту дохода и снижению ставки. Снижение национальной ставки процента в результате сдвига кривой LM(вправо) ведет к оттоку капитала, а рост дохода – к увеличению импорта, что обусловливает дефицит платежного баланса.(BP меняет свое положение, сдвигаясь вправо, благополочно сохраняя свое условие – равенство текущих операций и движения капитала за счет изменения валютного курса) Обесценение национальной валюты стимулирует чистый экспорт, и кривая IS сдвигается вправо до тех пор, пока не восстановится равенство национальной ставки процента мировой. Доход возрастает в максимальной степени при совершенной мобильности капитала. Особенностью так же является 1) не сдвигается кривая ВР(в первых 2-х случаях сдвигается) и 2) монетарный импульс воздействует только на чистый экспорт, не оказывая влияние на внутренние компоненты совокупного спроса.

Однако обесценение национальной валюты, рост чистого экспорта и рост объема производства и занятости в результате монетарной экспансии в одной стране означает одновременное ухудшение торгового баланса в других странах. Обесценение национальной валюты ведет к тому, что отечественные товары становятся относительно более дешевыми, а импортные – относительно более дорогими, что переключает спрос с иностранных товаров на отечественные. В результате импорт сокращается, и объем производства и занятость в других странах падает. Поэтому такая политика получила название политики «ограбления соседа». Фиксированный валютный курс Низкая мобильность капитала

Фиксированный валютный курс Высокая мобильность капитала

Фиксированный валютный курс Совершенная мобильность капитала

Плавающий валютный курс Низкая мобильность капитала

Плавающий валютный курс Высокая мобильность капитала

Плавающий валютный курс Совершенная мобильность капитала