27. Среди издержек, которыми занимается экономическая наука, мы должны различать два типа издержек:

трансформационные издержки (издержки технологии);

трансакционные издержки.

Трансформационные издержки — это издержки, сопровождающие процесс физического изменения материала, в результате чего мы получаем продукт, который обладает определенной ценностью.

В трансформационные издержки входят также определенный элементы измерения и планирования. Обычно на них не обращают внимания или относят к трансакционным издержкам, тогда как они могут относиться к чистой технологии.

Трансакционные издержки — есть издержки, обеспечивающие переход прав собственности из одних рук в другие и охрану этих прав. В отличие от трансформационных издержек, трансакционные издержки не связаны с самим процессом создания стоимости.

28.Издержки поиска-когда индивид не располагает множеством вариантов выбора вынужден затрачивать ресурсы на поиск недестоющих альтернатив, т.е. поис информации. Эту теории поиска информации рассмотрел Стигер.

Издержки введения переговоров.

Издержки принятия решения, издержки контроля и юридической защиты выполнения контракта»

Издержки поиска информации. Перед тем, как будет совершена сделка или заключен контракт, нужно располагать информацией о том, где можно найти потенциальных покупателей и продавцов соответствующих товаров и факторов производства, каковы сложившиеся на данный момент цены. Издержки такого рода складываются из затрат времени и ресурсов, необходимых для ведения поиска, а также из потерь, связанных с неполнотой и несовершенством приобретаемой информации.

Издержки ведения переговоров. Рынок требует отвлечения значительных средств на проведение переговоров об условиях обмена, на заключение и оформление контрактов. Основной инструмент экономии такого рода затрат - стандартные (типовые) договоры.

Издержки измерения. Любой продукт или услуга-это комплекс характеристик. В акте обмена неизбежно учитываются лишь некоторые из них, причем точность их оценки (измерения) бывает чрезвычайно приблизительной. Иногда интересующие качества товара вообще неизмеримы и для их оценки приходится пользоваться суррогатами (например, судить о вкусе яблок по их цвету). Сюда относятся затраты на соответствующую измерительную технику, на проведение собственно измерения, на осуществление мер, имеющих целью обезопасить стороны от ошибок измерения и, наконец, потери от этих ошибок. Издержки измерения растут с повышением требований к точности.Громадная экономия издержек измерения была достигнута человечеством в результате изобретения стандартов мер и весов. Кроме того, целью экономии этих издержек обусловлены такие формы деловой практики, как гарантийный ремонт, фирменные ярлыки, приобретение партий товаров по образцам и т. д.

Издержки спецификации и защиты прав собственности. В эту категорию входят расходы на содержание судов, арбитража, государственных органов, затраты времени и ресурсов6 необходимых для восстановления нарушенных прав, а также потери от плохой их спецификации и ненадежной защиты. Некоторые авторы (Д. Норт) добавляют сюда же затраты на поддержание в обществе консенсусной идеологии, поскольку воспитание членов общества в духе соблюдения общепринятых неписаных правил и этических норм является гораздо более экономным способом защиты прав собственности, чем формализованный юридический контроль.

Издержки оппортунистического поведения. Это самый скрытый и, с точки зрения экономической теории, самый интересный элемент трансакционных издержек.

29.Первым из ученых, кто обратил внимание на внутреннюю противоречивость неоклассической теории фирмы, был американец Р. Коуз, который в 1937 году опубликовал свою статью , которая принесла ему всемирную славу и Нобелевскую премию в области экономики только через 54 года. Почему это произошло? Нам представляется, что “виной” всему простота неоклассической теории и высокая эффективность ее прикладного использования в конкретной деятельности конкретной фирмы. В течение определенного периода для менеджеров не было очевидным, что можно добиться существенного роста эффективности функционирования организации (фирмы) на основании использования трансакционного подхода (теории), так как не был исчерпан потенциал роста эффективности за счет использования неоклассического подхода. Менеджер, выбирая между простотой, доступностью неоклассической теории в практическом ее применении для нужд повышения эффективности и некоторыми сложностями и условностями, которые неизбежно несла в себе трансакционная теория с ее пока неочевидными преимуществами в повышении эффективности, отдавал предпочтение первой. Суммировать взгляды Р. Коуза можно следующими его принципиальными положениями: 1) сохраняется фундаментальный принцип ограниченности ресурсов, который предполагает возможность выбора, 2) имеет место ограниченная рациональность поведения экономических субъектов, допускающая появление оппортунизма, 3) рыночные трансакции не являются бесплатными, появляются трансакционные издержки, которые дают предпринимателю возможность выбора между рыночной трансакцией, трансакцией, защищенной контрактным соглашением, и трансакцией, которая становится частью внутрифирменной иерархии. |

30. «Перераспределение прав собственности происходит на основе рыночного механизма и ведет к увеличению стоимости произведенной продукции» и, следовательно, «окончательный результат перераспределения прав собственности не зависит от легального решения [относительно первоначальной спецификации прав собственности]»3. Более полная версия теоремы заключается в следующем утверждении:

Теорема Коуза. Если права собственности четко специфицированы и трансакционные издержки равны нулю, то структура производства будет оставаться неизменной независимо от изменений в распределении прав собственности, если отвлечься от эффекта дохода.

Иными словами, первоначальное распределение прав собственности совершенно не влияет на структуру производства, так как в конечном счете каждое из правомочий окажется в руках у собственника, способного предложить за него наивысшую цену на основе наиболее эффективного использования данного правомочия. Отвлекаясь пока от понятия трансакционных издержек, сделаем вывод о важности собственно спецификации права собственности на ресурс, а не конкретной формы, которую она принимает. С этой точки зрения непринципиально, кто получил право владения на первом этапе реформы собственности — трудовой коллектив, администрация предприятия, Госкомимущество или банковская структура, — в конечном счете это право получит действительно самый заинтересованный в нем и эффективный собственник

32. Функция трансакционых издержек найма –увольнение.показывает какие затраты необходим чтобы изменить численность работников в ту или иную сторону с начальной численностью до планируемой . эта функция строится из 2 функ. Издержек увольнения и издержек найма.

Если планируемая численность персонала меньше начальной числен., то трансакц изжержки=издер. Увольнения

Если план числен. Персонала больше начальной числен. То трансак. Издерж=издержкам найма.

Если планируемая чичлен персонала равна начальной числен. , то трансакц. Издержки равны 0.

33. В реальной жизни в пределах используемой технологии предприниматель стремится найти наилучшее сочетание факторов производства, с тем чтобы достичь наибольшего выхода продукции. Отношение между любым набором факторов производства и максимально возможным объемом продукции, производимой из этого набора факторов, характеризует производственную функцию.

Производственная функция — технологическая зависимость между затратами ресурсов и выпуском продукции.

Факторами производства , или производственными ресурсами , называют блага , используемые для производства прямых благ ( предметов потребления или конечных товаров и услуг ).

В начале XIX в. французский экономист Ж.Б. Сэй создал теорию факторов производства, в соответствии с которой общество разделяется на основные классы: рабочих, капиталистов, предпринимателей и владельцев недвижимости. Рабочие являются владельцами фактора «труд» и получают за него доход — заработную плату. Владельцы фактора «капитал»,капиталисты, получают доход — процент. Предприниматели, владельцы фактора«предприимчивость», получают прибыль. Доход владельцев недвижимости представляет собой ренту.

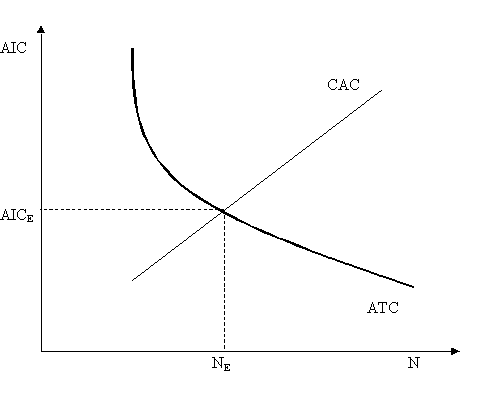

Согласно современной институциональной теории, эффективность функционирования того или иного института определяется величиной экономии на трансакционных издержках. Поэтому расходы по инженерии обществом институтов на рынке труда будут соотноситься с величиной трансакционных издержек (ATС), что позволяет выразить через них функцию спроса на институты, и издержками коллективного действия (CAC), которые характеризуют предложение институтов «на институциональном рынке» . Процесс установления институционального равновесия представлен на рисунке 2 (N – число включенных в сферу действия институтов индивидов, AIC – институциональные издержки – трансакционные, снижение которых обеспечивают институты, и издержки по созданию институтов).

Рис. 2. Институциональное равновесие

В представленной традиционной модели институционального равновесия принципиальный характер может иметь разная степень переговорной силы сторон, если рассматривать со стороны спроса на институты все общество, а со стороны предложения – государство как монополиста, производящего формальные институты и осуществляющего не только принуждение к выполнению устанавливаемых им правил и норм, но и формирующего в силу этого, а также определенного контроля над информационными потоками, общественное мнение.

Государству выгодно осуществлять своеобразную ценовую дискриминацию на институциональном рынке, т.е. ограничивать доступ к определенным правам и институционализированным формам экономической деятельности в зависимости от групповой принадлежности. В свою очередь, это детерминирует как способы получения дохода, так и их величину, в зависимости от уплаченной “цены” в виде преодоления барьеров, выраженных в высоких трансакционных издержках использования институтов.

Таким образом, корректировка модели конкурентного рынка институтов в условиях переходной экономики состоит в учёте монопольной власти государства, предлагающего на институциональном рынке формальные институты, что оказывает существенное влияние на асимметричность распределения доходов.

Таким образом, существование монополии на институты проявляется в дифференциации доступа к возможностям экономической деятельности в зависимости от критериев, значимых при том или ином государственном устройстве. Это, в свою очередь, детерминирует распределение доходов, создавая определенным группам преимущества для их получения, но в то же время блокируя их для всего остального населения.