Задачи финансового планирования:

выявление резервов увеличения доходов организации и способов их мобилизации; эффективное использование финансовых ресурсов;

увязка финансовых ресурсов с показателями производственного плана организации; обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками.

Цели финансового планирования: обеспечение воспроизводственного процесса; определение объекта планирования; разработка систем финансовых планов ; расчет необходимых финансовых ресурсов;

расчет объемов и структуры; прогноз доходов и расходов предприятия.

Финансовое прогнозирование представляет собой исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем.

Задачами финансового прогнозирования являются:

увязка материально-вещественных и финансово-стоимостных пропорций на перспективу;

определение источников формирования и объема финансовых ресурсов субъектов;

обоснование направлений использования финансовых ресурсов;

определение и оценка финансовых последствий.

Финансовое планирование классифицируют по срокам действия:

• стратегическое; • перспективное; • бизнес-планирование; • текущее;• оперативное.

Стратегическое планирование

Перспективный финансовый план (составляется на три года и более) определяет важнейшие показатели, цели и задачи предприятия.

Бизнес-планирование объединяет перспективное и текущее планирование.

Бизнес-план

Текущий (годовой) бюджет предприятия как часть бизнес-плана

Оперативное финансовое планирование. финансовые планы необходимы как для реализации

стратегических и тактических решений, так и для обеспечения стабильной работы всех

служб предприятия.

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных денежных потоков, многовариантности , экономико- математическое моделирование.

1)экономический анализ использования финансовых ресурсов за истекший период.

2)коэффициентный метод определения величины доходов и расходов. При помощи Коэффициентов.

3)Сущность нормативного метода планирования заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность в финансовых ресурсах.

4)Сущность балансового метода — в согласовании расходов с источниками покрытия.

5) Метод дисконтированных денежных потоков используют при составлении финансовых планов

6)Метод многовариантности - разработке нескольких вариантов финансовых планов

7) Метод экономико-математического моделирования позволяет количественно через экономико-математическую модель.

8)Методы прогнозирования делят на две большие группы: количественные и качественные

10. Финансы хозяйствующих субъектов представляют собой экономические отношения, возникающие в процессе формирования, структуризации, использования их денежных фондов; являясь ведущим звеном всей финансовой системы общества, они формируют основной массив его финансовых ресурсов. Финансы предприятий тесно взаимосвязаны с финансовым положением государства и состоянием денежных доходов населения. Финансы хозяйствующих субъектов включают в себя отношения, связанные с формированием и движением:

а) фондов собственных средств (уставного, резервного, добавочного капитала, прибыли.);

б) фондов заемных средств (банковских кредитов, ссуд, облигационных займов.);

в) фондов привлеченных средств (фондов потребления, расчетов по дивидендам).

В составе финансов также можно выделить формирование и движение производственных фондов денежных средств; обращение денежной части фондов и фондов, образованных в ходе распределения доходов между предприятием, органами власти и работниками. К основным функциям финансов хозяйствующего субъекта относятся:

- аккумулирующая (мобилизация доходов, финансовых ресурсов, формирование капитала);

- распределительная (оптимизация финансовых пропорций, надлежащее осуществление расходов, превращение финансовых ресурсов в целевые фонды денежных средств);

- аналитико-контролирующая;

коммуникационная (финансовые отношения с контрагентами, государством.

11. Концепция временной стоимости денег заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента. Таким образом, одна и та же сумма денег в разные периоды времени имеет разную стоимость. При этом стоимость денег в настоящее время всегда выше, чем в любом будущем периоде. Эта неравноценность определяется действием трех основных факторов: инфляцией, риском неполучения дохода при вложении капитала и особенностями денег, рассматриваемых как один из видов оборотных активов. Как известно, инфляционные процессы, свойственные любой экономике, вызывают обесценение денег. Это означает, что денежная единица сегодня имеет большую стоимость, чем завтра. Эта ситуация определяет желание инвестировать денежные средства с целью, как минимум, получить доход, покрывающий инфляционные потери. Концепция временной стоимости денег имеет принципиальное значение в связи с тем, что решения финансового характера предполагают оценку и сравнение денежных потоков, осуществляемых в разные временные периоды. Концепция компромисса между риском и доходностью состоит в том, что получение любого дохода в бизнесе чаще всего сопряжено с риском, причем связь между этими взаимосвязанными характеристиками прямо пропорциональная: чем выше обещаемая, требуемая или ожидаемая доходность (то есть отдача на вложенный капитал), тем выше и степень риска, связанного с возможным неполучением этой доходности. Однако верно и обратное. Финансовые операции являются именно тем разделом экономических отношений, в котором особенно актуальна житейская мудрость: "Бесплатным бывает лишь сыр в мышеловке", в данном случае плата измеряется определенной степенью риска и величиной возможной потери. Поэтому суть концепции можно выразить следующим тезисом: ключевым критерием при планировании подавляющего большинства потенциально обещающих доход финансовых операций является критерий субъективной оптимизации соотношения (доходность (доход), риск). Концепция эффективности рынка капитала. Применительно к рынку капитала термин эффективность понимается в информационном плане. Степень эффек-ти рынка характеризуется уровнем его информационной насыщенности и доступности информации. Объем сделок по купли и продажи ценных бумаг зависит от того, на сколько текущие цены соответствуют внутренним стоимостям. Уровень эффек-ти рынка капитала характеризует, на сколько быстро информация отражается на ценах.

12. Концепция асимметричной информации - смысл заключается в том, что отдельные категории лиц могут владеть информацией, недоступной в равной степени всем участникам рынка. Носителями конфиденциальной информации чаще всего выступают менеджеры и отдельные владельцы компаний. Каждый потенциальный инвестор имеет собственное суждение по поводу соответствия цены и внутренней стоимости ценной бумаги, базирующееся чаще всего на убеждении, что именно он владеет некоторой информацией, возможно, недоступной другим участникам рынка.

Концепция оценки стоимости капитала имеет ключевое значение в анализе инвестиционных проектов и выборе альтернативных вариантов финансирования деятельности компании. Каждый источник финансирования имеет свою стоимость. Концепция стоимости капитала - предусматривает определение минимального уровня дохода, необходимого для покрытия затрат по поддержанию данного источника финансирования и позволяющего не оказаться в убытке. Принятие решений и выбор поведения на рынке капитала, равно как и активность операций тесно связаны с концепцией эффективности рынка.

Концепция альтернативных затрат - предусматривает оценку альтернативных вариантов возможного вложения капитала, использования производственных мощностей, выбора вариантов политики кредитования покупателей.Например, концепция альтернативных затрат проявляется при организации систем управленческого контроля. С одной стороны, любая система контроля стоит определенных денег, т. е. связана с затратами, которых в принципе можно избежать; с другой стороны, отсутствие систематизированного контроля может привести к гораздо большим потерям. Знание сущности концепций, их взаимосвязи необходимо для принятия обоснованных решений в управлении финансами хозяйственного субъекта.

Концепция агентских отношений - предусматривает нивелирование групповых интересов конфликтующих подгрупп управленческих работников и интересов владельцев компаний. По мере усложнения форм организации бизнеса крупным фирмам присущ разрыв между функцией владения и функцией управления и контроля. Интересы владельцев компании и ее управленческого персонала могут совпадать далеко не всегда; особенно это связано с анализом альтернативных решений, одно из которых обеспечивает сиюминутную прибыль, а второе - рассчитано на перспективу. Поэтому владельцы компании вынуждены нести так назваемые агентские издержки.

Концепция временной неограниченности функционирования хозяйственного субъекта. Создавая компанию учредители обычно исходят из стратегических установок, а не из сиюминутных соображений. Именно такая установка дает возможность проводить прогнозно – аналитическую работу. Она служит основой стабильности и определенной предсказуемости развития событий на рынке, динамики цен, залогом долгосрочного инвестирования. В противном случаи возможны текущие финансовые оценки, невозможно мобилизовать источники на рынке капитала, подрывается идея рынка ценных бумаг.

13. Первичные финансовые инструменты - это инструменты, которые с определенностью предусматривающие покупку (продажу) или поставку (получение) некоторого финансового актива, в результате чего возникают взаимные финансовые требования сторон сделки. В качестве таких активов могут выступать денежные средства, ценные бумаги, дебиторская задолженность.

Производный финансовый инструмент - инструмент, предусматривающий возможность покупки (продажи) права на приобретение (поставку) базисного актива или на получение (выплату) дохода, связанного с изменением некоторого характерного параметра этого базисного актива. Следовательно, в отличие от первичного финансового инструмента производный инструмент не подразумевает предопределенной операции непосредственно с базисным активом.

По видам финансовых рынков:

- Инструмент кредитного рынка: денежные активы; чеки; аккредитивы; векселя; залоговые документы; коммерческие кредиты.

- Инструменты фондового рынка: акции; облигации; сберегательные сертификаты; контракты; ценные бумаги.

- инструменты валютного рыка: валютные активы; валютные аккредитивы, банковский чек, банковский вексель, коммерческий вексель, контракт (все валютное).

- инструменты страхового рынка: контракты страховых услуг; договор перестрахования; аварийная подписка. - рынок золота.

По виду обращения:

- краткосрочные финансовые инструменты с периодом обращения до 1 года. - долгосрочные инструменты – более одного года.

По характеру фин обязательств:

- долевые фин инструменты: акции, сертификат.

- долговые фин инструменты: чеки, векселя.

По приоритетной значимости:

- первичные фин инструменты: акции облигации векселя

- вторичные фин инструменты: контракты.

По гарантированности уровня доходности:

- фин инструменты с фиксированным доходом.

- фин инструменты с неопределенным доходом.

По уровню риска:

- безрисковые гос ценные бумаги. - низкий уровень риска

- с умеренным уровнем риска - с высоким и очень высоким ур риска.

14. в рыночной экономики наиболее распространенной формой предпринимательства являются хоз товарищества и общества, предусмотренных гражданским кодексом РФ. Это коммерческие организации с разделенным на доли учредителей уставным капиталом.

1.хоз товарищества представляет собой добровольное объединение физических и юр лиц для ведения совместной деятельности. Складочный капитал формируется за счет вкладов участников и принадлежит всем на правах общей собственности. Члены товарищества должны лично учувствовать в его деятельности и могут быть участниками только одного товарищества. Само товарищество не правомочно выпускать акции и другие ценные бумаги.

2. хоз общество создается в форме общества с ограниченной или доп ответственностью или акционерное общество. Поэтому в законодательстве предусмотрено требование об обязательном минимальном уставном капитале.

3. ООО – общество с органич ответственностью. Уставной капитал поделен на вклады участников, которые не несут ответственность , а лишь рискуют утратить свои вклады. Число участников такого общества не должно превышать придел установленный об этой форме предпринимательства федеральным законом. Высшим органом управления ООО – общее собрание участников. Руководство деятельностью ООО – директор или дирекция.

4. наиболее распространенное АО – акционерное общество. На основе федерального закона «об акционерных обществах». Уставной капитал разделен на определённое число акций. Они не отвечают по обязательствам общества, несут риск убытков, могут состоять из одного лица. Существует закрытое акционерное общество – ЗАО, уставной капитал только за счет вкладов акций. И ОАО – открытое акционерное общество, уставной капитал составляется из номинальной стоимости акций общества.

5. производственный кооператив (артель)- федеральный закон «о производственных кооперативах» - добровольное объединение граждан для совместной производственной хоз деятельности. Клены – российские иностранные граждане, лица без гражданства, после 16 лет. каждый член наделен одинаковыми правами.

6. в гражданском кодексе предусмотрена форма унитарного предприятия (государственная и частная собственность). Малое предпринимательство, федеральный закон «о гос поддержке малого предпринимательства в РФ». Численность 100 человек – промышленное производство, строительство, транспорт. 60 – сельхоз и научно технич сфера. 30 человек – торговля, бытовое обслуживание.

Налогообложение. На предприятиях налоговое планирование организуется в сл последовательности: формирование налогового поля, договорные отношения, подбор хоз операций, выбор оптимального варианта, составление деклараций. Анализ ситуаций и принятие решений.

15. Корпора́ция — юридическое лицо, которое, является объединением физических лиц, но при этом функционирует независимо от них (то естьсамоуправляемо). В широком смысле под корпорацией можно понимать всякое объединение с экономическими целями деятельности.

Отличительные характеристики корпорации:

1) корпорация находится полностью во владении акционеров, владеющих долей собственности в виде акций или паев и имеющих определенные права;

2) акционеры имеют право на долю доходов (дивидендов) выплачиваемых им из расчета величины, приходящейся на одну акцию;

3) акционеры не отвечают за обязательства и долги корпорации;

4) все работающие на корпорацию, являются наемными работниками.

Преимущества корпоративной формы организации бизнеса:

1) корпорация - наиболее эффективная форма организации бизнеса с точки зрения привлечения денежного капитала.Корпорациям присущ уникальный способ финансирования через продажу акций и облигаций, что позволяет привлекать сбережения многочисленных домохозяйств;

2) существенное преимущество корпорации - это ограниченная ответственность. Владельцы корпорации (держатели акций) рискуют только той суммой, которую они заплатили за покупку акций. Кредиторы могут предъявить иск корпорации как юридическому лицу, но не владельцам корпорации как частным лицам;

3) благодаря привилегиям в области привлечения денежного капитала корпорации легче увеличить его объем, расширить круг операций и реализовать преимущества объединения капиталов. В частности, корпорация способна извлекать преимущества из технологии массового производства. Размеры корпорации позволяют также осуществлять более глубокую специализацию в использовании человеческих ресурсов;

4) передача собственности корпорации через продажу акций не подрывает ее целостность, поскольку корпорация является юридическим лицом, и существует независимо от ее владельцев и от собственных должностных лиц.

Недостатки корпоративной формы организации бизнеса:

1) учреждение корпорации сопряжено с некоторыми бюрократическими процедурами и с расходами на юридические услуги;

2) возможны злоупотребления. Так как корпорация это юридическое лицо, недобросовестные владельцы могут избежать ответственности за сомнительную хозяйственную деятельность, ссылаясь на корпоративную коллегиальную форму управления;

3) возникают проблемы, связанные с налогообложением прибыли корпорации. Доходы корпорации, выплачиваемые в виде дивидендов акционерам, облагается дважды: как часть прибыли корпорации и как часть личного дохода владельца акций;

4) при единоличном предпринимательстве и партнерстве владельцы недвижимости и финансовых активов сами управляют этими активами и их контролируют. В крупных корпорациях, акции которых распространены среди сотен тысяч владельцев, появляется значительное расхождение между функциями собственности и контроля.

16. финансовая отчетность – это система форм бухгалтерского и фин учета для целей предоставления обобщенной информации внутренним и внешним пользователям. К первой группе относятся внешние пользователи: акционеры, вкладчики, кредиторы, биржа ценных бумаг, законодательные органы, пресса, поставщики и покупатели. Ко второй группе относятся внутренние пользователи: руководство компании, менеджеры, все структурные подразделения. Есть еще одна группа пользователей фин отчетности – аудиторские службы, проверяющие соответствие данных отчетностей соответствующим правилам с целью защиты интересов инвесторов.

Основными бух документами предприятия являются: квартальный и годовой бух балансы, квартальный и годовой отчеты о фин результатах, приложение к годовому балансу, отчет о движении собственного капитала и фондах предприятия, отчет о движении заемных фондах, отчет о дебиторской и кредиторской задолженности, отчёт о фин вложениях и долгосрочных инвестициях.

Основное требование информации: должна быть полезна, отвечать критериям уместности, достоверности, сопоставимости. Уместность – определяется ее своевременностью, достоверность – не содержит ошибок, сопоставимость должна быть достигнута за счет постоянства используемых методов учета.

управленческая отчетность – деятельность фин мена связана с принятием финансовых и инвестиционных решений. Их классифицируют на краткосрочные и долгосрочные. Они делятся по целям, задачам и времени. Поэтому ключевая задача управления фин деятельностью – выбор наиболее эффективного варианта. На практике существует 4 типа ситуаций: 1) принятие решений в условии определенности – необходимо выбрать один из них и рекомендовать его руководителю предприятия. 2) в условиях риска – необходима оценка вероятности наступления каждого события. 3) в усл неопределенности – невозможно оценить вероятность поэтому на практике используют максимум прибыли ,минимум потерь. 4) в условиях конфликта – принять решение что бы сгладить конфликт . 5) инфляция – необходимо обеспечить минимум потерь доходов при проведении хоз операций.

17. ПРОЦЕНТНАЯ СТАВКА, НОРМА ПРОЦЕНТА — доходность денег, отданных взаймы; если же рассматривать со стороны заемщика, то это сумма, которую взявший деньги в долг выплачивает кредитору. имеет размерность “% в год”.

Факторы, влияющие на величину ставок процента: а) ожидаемые темпы инфляции; б) кредитные риски; в) налоги; г) движение валютного курса.

Выделяют простые, сложные и непрерывно начисляемые проценты

Простая процентная ставка - начисление делается по отношению к исходной сумме и представляет собой каждый раз одну и ту же величину.

![]() ,

,

Где P — исходная сумма S— наращенная сумма i— процентная ставка, выраженная в долях за период n— число периодов начисления

Сложная процентная ставка - при многократном начислении сложных процентов начисление каждый раз делается по отношению к сумме с уже начисленными ранее процентами.

![]() (при тех же

обозначениях).

(при тех же

обозначениях).

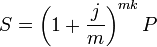

Часто рассматривается

следующая ситуация. Годовая процентная

ставка составляет

![]() ,

а проценты начисляются

,

а проценты начисляются

![]() раз в году по сложной процентной ставке

равной

раз в году по сложной процентной ставке

равной

![]() (например, поквартально, тогда или

ежемесячно, тогда ). Тогда формула для

наращенной суммы через лет:

(например, поквартально, тогда или

ежемесячно, тогда ). Тогда формула для

наращенной суммы через лет:

Также выделяют

реальную и номинальную ставку

Реальная процентная ставка — это

процентная ставка, очищенная от инфляции.

Также выделяют

реальную и номинальную ставку

Реальная процентная ставка — это

процентная ставка, очищенная от инфляции.

![]() где:

где:

— номинальная процентная ставка

— реальная процентная ставка

— ожидаемый или планируемый уровень инфляции.

Общий уровень процентных ставок существенным образом влияет на процесс перераспределения финансовых ресурсов в рыночной экономике.

Процентная ставка и представляет собой цену привлекаемых средств. Очевидно, что выраженная в виде процентной ставки стоимость финансовых ресурсов оказывает непосредственное влияние на все аспекты управления финансами субъектов хозяйствования, включая все принимаемые финансовые решения. Процентная ставка распределяет доход фирмы и, в конечном счете, общественный реальный капитал между теми отраслями, где они окажутся наиболее производительными и соответственно наиболее прибыльными.

Немаловажное значение имеют и факторы риска – чем долгосрочнее инструмент кредитования, тем выше уровень процентного риска. инвестор обязательно заложит в ожидаемую ставку доходности риск изменения общего уровня процентных ставок.

кредитные риски также возрастают с ростом срочности долгового инструмента.

Процентные (учетные) ставки, устанавливаемые Центральными банками, представляют собой один из важнейших инструментов, с помощью которого осуществляется внутренняя и внешняя экономическая политика. Поэтому основой ставок денежного рынка является официальная учетная ставка (фиксируемая) или текущие ставки по операциям Центрального банка.

Коммерческие банки устанавливают ставки процентов, ориентируясь на учетные ставки, принятые в Центральном банке.

18. денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат. Классификация осуществляется по основным признакам:

1) по масштабам обслуживание хозяйственного процесса выделяются сл виды денежных потоков: - по предприятию в целом; - по отдельным структурным подразделениям предприятия; - по отдельным хоз операциям.

2) по видам хоз деятельности: - денежный поток от инвестиционной деятельности; - денежный поток от фин деятельности; - денежный поток от операционной деятельности.

3) по направленности движения денежных средств:

- положительный - приток денежных средств (от всех видов хоз операций); - отрицательный – отток денежных средств.

4) по методу исчисления объема выделяют сл виды: - валовой (характеризует всю совокупность поступлений или расходования); - чистый денежный поток (характеризует разницу между положительными и отрицательными потоками) важнейший результат фин деятельности предприятия.

5) По уровню достаточности объема: - избыточный денежный поток; - дефицитный денежный поток.

6) по методу оценки во времени: - настоящие (текущий) приведенный по стоимости к текущему моменту времени;

- будущий, по стоимости конкретному предстоящему времени.

7) по непрерывности формирования в рассматриваемом периоде:

-регулярный, который в рассматриваемом периоде времени осущ постоянно по отдельным интервалам этого периода; - дискретный это поступление денежных средств связанных с осуществлением единичных хоз операций предприятия в рассматриваемом периоде времени.

8) по стабильности временных интервалов формирования:

- регулярный денежный поток с равномерными временными интервалами, такой денежный поток поступления или расходования денежных средств носит характер аннуитета;

- регулярный денежный поток с неравномерными временными интервалами, примером служит график платежей за арендуемое имущество.

Рассмотренная классификация позволяет целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

19. Оценка финансового актива может быть выполнена в рамках базовой модели, основанной на расчете дисконтированной стоимости всех ожидаемых от этого актива денежных притоков. Если обозначить через PV текущую стоимость актива, через CFi – ожидаемые денежные притоки, а через r – ожидаемую на инвестиционный актив доходность, то общая формула оценки примет вид:

В соответствии с методом дисконтированной стоимости “активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном ходе дел”. Дисконтированная стоимость будущего чистого поступления денежных средств представляет собой ни что иное как разницу дисконтированных будущих положительных и отрицательных потоков денежных средств.

Использование данного метода оценки активов представляется наиболее корректным, поскольку он предполагает отражение активов по стоимости, а не по цене.

Полученные результаты и проведенные ранее исследования свидетельствуют в пользу того, что отражение активов в соответствии с методом дисконтированной стоимости, в наибольшей степени соответствует цели финансовой отчетности.