3.2.2. Показатели структуры продаж и построение модифицированной матрицы бкг

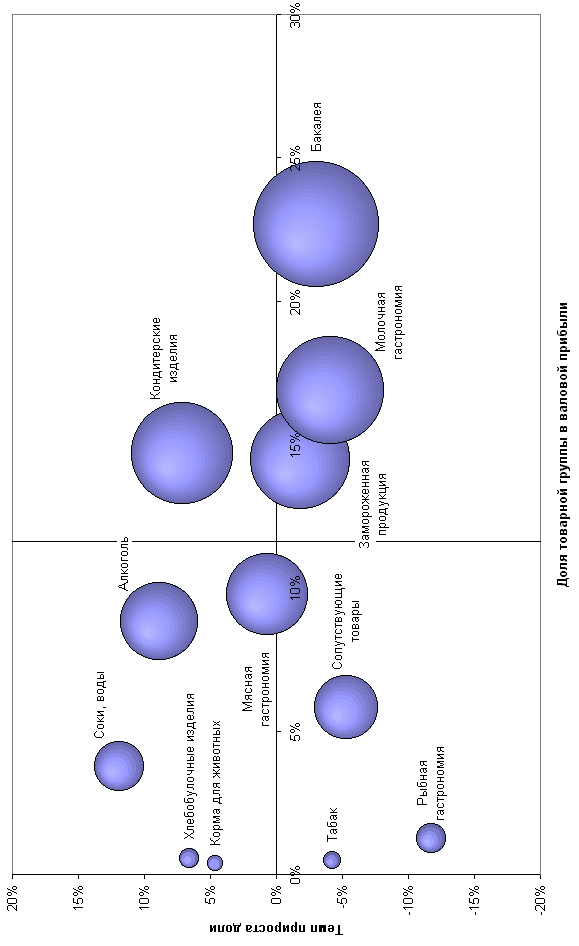

Структуру продаж удобно рассматривать в виде матрицы, аналогичной матрице БКГ (рис. 5.2).

|

Рис. 5.2. Матрица анализа структуры ассортимента розничного магазина |

На рис. 5.2. хорошо видны «дойные коровы» - бакалея, замороженная продукция, молочная гастрономия; «звезды» - кондитерские изделия; «знаки вопроса» - алкоголь, соки / воды и «собаки» - табак, сопутствующие товары.

Эти данные получены на основе сравнения продаж ассортиментных групп за неделю n по сравнению с неделей n-1. По оси Х отложена доля (удельный вес) каждой ассортиментной группы в суммарной выручке (маржинальной прибыли) в момент n; по Y – темп прироста доли.

В том случае, когда существуют данные о продажах за некоторое количество периодов времени (табл. 5.2), необходимо использовать средние величины: средний темп прироста удельного веса1 i-товарной группы (формула 5.5) и средний удельный вес2 i-товарной группы (формула 5.6).

Таблица 5.3

Исходные данные для определения удельных весов

Период

Струк- турная часть |

1 |

2 |

3 |

…. |

n |

1 |

|

|

|

…. |

|

2 |

|

|

|

…. |

|

3 |

|

|

|

…. |

|

…. |

|

|

|

…. |

|

…. |

|

|

|

…. |

|

k |

|

|

|

…. |

|

Итого |

|

|

|

…. |

|

|

(5.5) |

|

(5.6) |

3.2.3. Анализ выполнения договоров на поставку

Сопоставляются данные заявок, полученные от покупателей, с данными фактических отгрузок покупателям. Выявляется уровень отклонения отгрузок от заявок по конкретным наименованиям, т.е. те товары, по которым был недогрузы или наоборот.

Таблица 3.1

Ассортиментная структура поставки товара Х

Ассортиментные виды |

Поставка, ед. |

Цена, тыс. руб./ед. |

Стоимость отгрузки, млн. руб. |

||||

Заявлено

|

Отгружено

|

Заявлено

|

Отгружено

|

Заявлено

|

Отгружено

|

Фактической в ценах заявки

|

|

А |

1 |

2 |

3 |

4 |

5=1*3 |

6=2*4 |

7=3*2 |

1-й |

250 |

80 |

40 |

60 |

10 |

4,8 |

3,2 |

2-й |

530 |

460 |

80 |

120 |

42,4 |

55,2 |

36,8 |

3-й |

220 |

260 |

100 |

180 |

22 |

46,8 |

26 |

|

1000 |

800 |

- |

- |

74,4 |

106,8 |

66 |

Недопоставка составила 20%, или 200 ед. товара:

![]()

![]()

Оптовому покупателю в результате роста цен пришлось заплатить за фактически поставленные товары на 43,5%, или на 32,4 млн. руб. больше, чем было предусмотрено договором за все товары:

![]()

![]()

При этом средняя цена одной единицы товара выросла против договорных условий в 1,8 раза:

![]()

![]()

![]()

Это произошло в результате как роста цен, так и невыполнения условий договора по количеству и ассортименту поставки. За счет роста цен стоимость поставки выросла по сравнению с договором в 1,6 раза, или на 40,8 млн. руб.:

![]()

За счет роста количественного фактора (изменения количества и ассортиментных сдвигов) стоимость товаров, наоборот, снизилась на 11,3%, или на 8,4 млн. руб.:

![]()

Однако необходимо проанализировать выполнение условий договора по ассортименту поставки. Для этого построим новую таблицу (табл. 3.2).

Таблица 3.2

Расчет показателей, характеризующих ассортиментные сдвиги в поставке

Ассортиментные виды |

Поставка, ед. |

Удельный вес ассортиментных видов, в % к итогу |

Стоимость поставки, руб. в расчете на 100 ед. |

|||||

Заявлено

|

Отгружено

|

Абс. откл.

|

Заявлено

|

Отгружено

|

Абс. откл.

|

Заявлено

|

Фактически в договорных ценах

|

|

А |

1 |

2 |

3=2-1 |

4 |

5 |

6=5-4 |

7* |

8** |

1-й |

250 |

80 |

- 170 |

25 |

10 |

- 15 |

1000 |

400 |

2-й |

530 |

460 |

- 70 |

53 |

57,5 |

4,5 |

4240 |

4600 |

3-й |

220 |

260 |

- 60 |

22 |

32,5 |

10,5 |

2200 |

3250 |

|

1000 |

800 |

- 200 |

100 |

100 |

30 |

7440 |

8250 |

* Гр. 3 табл. 2.1 * гр. 4 табл. 3.1

** Гр. 3 табл. 2.1 * гр. 5 табл. 3.1

Индекс ассортиментных сдвигов, исчисленный по данным таблицы 3.2, показал, что в результате несоблюдения договорных условий поставки по ассортименту стоимость поставки выросла на 10,9% или на 6,5 млн. руб. это означает, что сократилась доля более дешевых товаров и выросла доля более дорогих:

![]()

![]()

Недовыполнение договора в натуральном выражении составило 200 ед. (об этом мы уже говорили), или 20%. В стоимостном выражении это можно оценить, если распространить коэффициент прироста отклонения на стоимость товара по условиям договора:

![]()

Таким образом, можно разложить показатель отклонения фактической стоимости поставки от договорных условий по трем факторам: 0,8*1,109*1,618=1,435; (-14,9)+6,5+40,8=32,4 млн. руб.

Это означает, что отклонение фактической стоимости поставки от договорной на 43,5% вызвано следующими причинами:

недовыполнением договора по количеству на 20%, или на 200 ед., или на 14,9 млн. руб. (в случае влияния только ОДНОГО этого фактора);

ростом цен на 61,8%, или на 40,8 млн. руб. (в случае влияния только ОДНОГО этого фактора);

ростом стоимости за счет ассортиментных отклонений на 10,9%, или на 6,5 млн. рублей (в случае влияния только ОДНОГО этого фактора).

Влияние ВСЕХ трех факторов вызвало отклонение фактической стоимости поставки от договорной на 32,4 млн. руб.

3.2.4. ABC-анализ

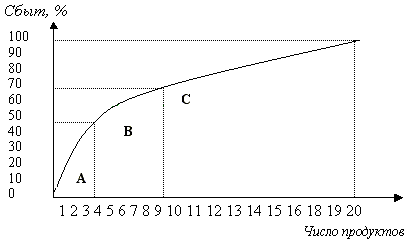

Сводка о продажах (табл. 5.2) позволяет проанализировать концентрацию продаж, которую обычно связывают с ABC-анализом, основанном на законе Парето: 20% составляющих какого-либо явления на 80% обусловливают его возникновение.

Согласно данному анализу продукция подразделяется на три класса по выбранным критериям (сбыт, прибыль, покрытие затрат и т.д.). Графическая иллюстрация ABC -анализа представлена на рисунке 5.3.

Рис. 5.3. Типичный график ABC-анализа

Предполагается, что все продаваемые товары можно условно разделить на три группы – А, В, С, которые оценивают по приносимой ими прибыли (доходу). Соответственно, товары, дающие 80% прибыли – это товары класса А, 15% – класса В и 5% – С.

Следуя логике повышения доходности, компания должна в первую очередь концентрироваться на работе с товарами категории А, затем – В и только в последнюю очередь – С.