Выручка

Выручкой от реализации продукции называют денежные средства, поступающие на расчетный счет или в кассу предприятия за отгруженную продукцию, произведенные работы и услуги. Стоимость произведенной продукции зарактеризуется выражением P=C+V+m (P-стоимость, C+V-потребленные себестоимость, m-)

Состав выручки – полная себестоимость, прибыль, налоги и сборы.

Сущность выручки:

Основной источник поступлений средств в предприятие

Завершающий этап кругооборота фондов, получение средств для возобновления следующей фазы

Формирование выручки осуществляется в трех основных видах деятельности:

Основной – выручка при реализации товаров, работ, услуг. Получение процентов по выданным кредитам

Инвестиционный – продажа внеоборотных активов, реализация ценных бумаг, дивиденды по ценным бумагам, погашение по выданным кредитам

Финансовая – выпуск акций и выпуск облигаций.

Методы определения выручки:

Метод прямого счета основан на гарантированном спросе, наиболее достоверен, если:

план выпуска и объем реализуемой продукции заранее увязаны с потребительским спросом

известен необходимый ассортимент и структура выпуска

должны быть установлены соответственные цены

выручка = цена * объем

Расчетный метод. В основе лежит объем продукции, корректируемый на входящие и исходящие остатки.

Выручка = остаток на нач года + остаток на конец года +товар для реализации

Факторы влияющие на выручку:

В зависимости от деятельности предприятия:

В сфере производства – объем продаж, структура производства, ассортимент выпускаемой продукции, качество, конкурентоспособность продукции

В сфере обращения – уровень цен, ритмичность отгрузки, своевременное оформление платежных документов, соблюдение договорных условий, применяемые формы расчета

Не зависящие от деятельности предприятия:

Нарушение договорных обязательств

Перебои в работе транспорта

Несвоевременная оплата продукции

Основные направления распределения и использования выручки:

Возмещение материальных затрат и износа производственных фондов

Формирование заработной платы и отчисление на соц нужды

Формирование прибыли

13.03.2012

Операционные расходы – то же но только не поступление, а расходы. Продажа, выбытие или списание основных фондов или активов; расходы, связанные с оплатой услуг, оказываемых кредитной организацией.

Внереализационные доходы - штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и дебиторской задолженности, по которой истек срок исковой давности;

курсовые разницы

суммы дооценки активов (за исключением внеоборотных)

Внереализационные расходы – штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно;

убытки прошлых лет, выявленная в отчетном году;

суммы кредиторской и дебиторской задолженности, по которой истек срок исковой давности;

курсовые разницы

суммы уценки активов

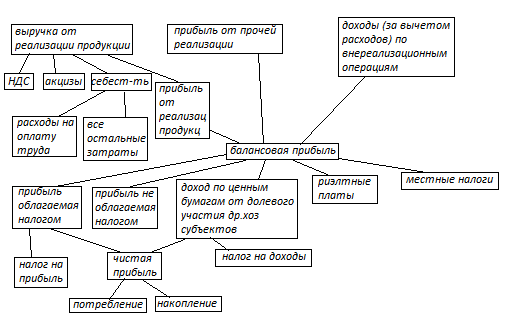

Прибыль от обычной деятельности – может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей.

Чистая прибыль – прибыль от обычной деятельности с учетом чрезвычайных доходов (страховое возмещение) и расходов (возникают впоследствии чрезв факторов).

Расчетная (чистая) прибыль – балансовая прибыль минус налоги.

Балансовая чистая прибыль = прибыль от реализации продукции + прибыль от реализации основных фондов и имущества + прибыль от внереализационных операций – расходы (потери).

Схема формирования чистой прибыли хозяйствующего субъекта.

Механизм распределения прибыли зависит от порядка налогооблажения прибыли, уставных документов предприятия.

Укрупненная структура прибыли по направлениям использования:

К изъятию

уплата налогов и сборов

Уплата процентов, погашение суд

Возмещение расходов и убытков

Оказание материальной помощи

К использованию

фонд накопления

Фонд потребления

Резервный фонд

Нераспределенная прибыль

Эмиссионный доход

Методы расчета прибыли:

Метод прямого счета – основан на гарантированном спросе, наиболее достоверен, если

план выпуска и объем реализованной продукции заранее увязаны с потребительски спросом

известен необходимый ассортимент и структура выпуска

установлены соответствующие цены

Аналитический – сопоставление показателей за смежные промежутки времени

По средствам издержек на рубль произведенной и реализованной продукции

По уровню базовой рентабельности

Основной принцип: при расчете прибыли она увеличивается или уменьшается в соответствии с реализованной продукцией, с учетом понижения издержек, изменение цен и ассортимента

Обычно прибыль планируют на определенный период, который еще не наступил, поэтому используют расчеты предыдущего периода:

1этап. Расчет базовой прибыли, которая определяется исходя из фактических отчетных данных, скореректированных на определенные изменения в текущем году.

2этап. Определяют процент базовой рентабельности продукции, выпущенной в отчетном году с учетом корректировок

3этап. Расчет планируемого объема реализуемой продукции

4этап. Расчет прибыли от реализации с учетом базовой рентабельности

Качественные параметры прибыли могут быть определены по следующей системе показателей:

Качественные методы показателей |

Метод определения |

Оценка показателей |

Процентная ставка по кредитам |

Совокупные издержки по кредитам. Сумма кредитов. |

Высокое значение свидетельствует о низком качестве прибыли |

Доступность заемных средств в будущем |

Кредиты и займы не погашенные в срок. Кредиты и займы полученные в отчетном периоде. |

Высокое значение свидетельствует о низком качестве прибыли |

Состояние расчетов с кредиторами |

Просроченная кредиторская задолженность. Всего кредиторская задолженность |

Высокое значение свидетельствует о низком качестве прибыли |

Динамика чистой рентабельности продаж |

Чистая прибыль. Выручка от реализации товаров, работ, услуг. |

Снижение значения свидетельствует о низком качестве прибыли |

Динамика произвольных затрат |

Прочие затраты. Выручка от реализации продукции, работ, услуг |

Рост показателей свидетельствует о низком качестве прибыли |

Коэффициент платежеспособности |

Остаток денежных средств на начало периода + поступило денежных средств за отчетный период. Расход денежных средств |

Незначительная величина свидетельствует о низком качестве прибыли |

Коэффициент ускорения платежеспособности |

Поступило денежных средств. Чистая прибыль. Неплатежи на начало и конец периода.

|

Незначительная величина свидетельствует о низком качестве прибыли |

Производственный леверидж (рычаг) |

Темпы прироста прибыли от реализации продукции. Темпы прироста объема продаж в натуральном выражении. |

Высокое значение свидетельствует о значительном риске неполучения дохода |

Финансовый леверидж |

Темпы прироста чистой прибыли. Темп прироста прибыли от реализации продукции |

Высокое значение свидетельствует о значительном риске неполучения дохода |

Запас финансовой прочности |

Рентабельность затрат фактическая. Рентабельность затрат расчетная с учетом уровня инфляции и длительности производственного цикла |

Невысокое значение свидетельствует о значительном качестве прибыли. |

Коэффициент достаточности прибыли |

Расчетная прибыль. Чистая прибыль = норма отраслевой рентабельности х валюту баланса |

Высокое значение свидетельствует о значительном качестве прибыли |

Структура прибыли (рентабельности по видам продукции, работ, услуг) |

Удельный вес высокорентабельной продукции в общем объеме продаж |

Повышение доли рентабельных изделий свидетельствуют о высоком качестве прибыли |

Внешние факторы, влияющие на составление прибыли:

Налоговая система

Прозрачность фондового рынка

Инфляция

Правовые ограничения

Прозрачность фондового рынка

Достаточная норма прибыли на инвестирование капитала

Стоимость формирования альтернативных источников ресурсов

Цель дивидендной политики: установление оптимальной пропорции между текущем потреблением прибыли и ее будущим ростом. Механизмы формирования дивидендов основываются на следующих положениях:

Теория независимости дивидендов (Мадельяне и Миллер)

Дивидендная политика не влияет на стоимость продукции и на благосостояние его владельца

Теория предпочтительности дивидендов (Гордон и Линтнер)

Максимизация дивидендных выплат предпочтительней капитализации прибыли

Теория минимизации дивидендов (теория налоговых предпочтений)

Минимизация налоговых выплат по текущим и предстоящим доходам собственника

Сигнальная теория дивидендов

Рост дивидендных выплат сигнализирует о возрастании рыночной стоимости акций

Теория клиентуры

Дивидендная политика должна соответствовать ожиданиям их акционеров и их менталитету

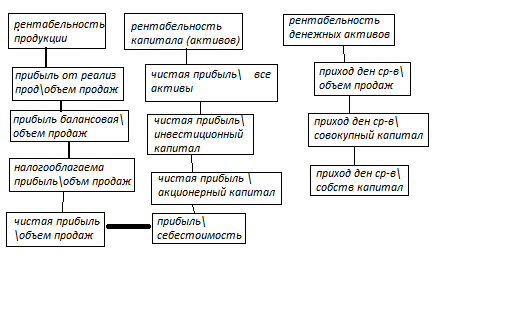

Рентабельность

Рентабельность – показатель определяющий доходность, прибыльность и эффективность производства. Рассчитывается как отношение прибыли к затратам.

Всю систему показателей рентабельности определяют в 3 группы:

Повышению уровню рентабельности способствует:

Увеличение массы прибыли

Снижение себестоимости продукции

Улучшение использования производственных фондов

27.03.12

Понятие капитал и его структура

Формирование основных фондов осуществляется за счет основных средств являющихся частью уставного капитала.

Основные средства – денежные ресурсы, инвестированные в основные фонды производственного и непроизводственного назначения. Основные средства – часть имущества используемые организацией в течение длительного времени при производстве продукции, а также в управленческих целях.

По назначению и сфере применения основные средства делятся на:

Производственные

Непроизводственные

Кругооборот стоимости основных фондов.

Основные средства ---- первоначальная стоимость ОФ ------ остаточная стоимость ОФ

/ \_______________________

капиталовложение--------Фонд развития производства -------Амортизац фонд-----Износ ОФ

Источники финансов (к фонду развития производства):

прибыль и другие собственные ресурсы

акционерный и долевой капитал

бюджетные ассигнования

внебюджетные фонды

инвестиционный налоговый кредит

долгосрочный кредит

Оценка стоимости имущества осуществляется по бухгалтерскому балансу где выделяются оборотные и внеоборотные активы. Состав внеоборотных активов:

основные фонды

нематериальные активы

вложения в незавершенное капитальное строительство

долгосрочные вложения в ценные бумаги и уставный капитал других компаний

прочие внеоборотные активы

Виды учета основных фондов: натуральная и стоимостная.

Классификатор основных фондов:

Относятся |

Не относятся |

Здание |

Предметы служащие менее 1 года не зависящие от их стоимости |

Сооружения |

Предметы стоимостью ниже лимита устанавливаемого минфином РФ (20 000 руб) независимо от срока службы |

Машины и оборудование |

Орудие лова |

Измерительные и регулирующие приборы и устройства |

Сезонные дороги, временные здания в лесу сроком эксплуатации менее 2 лет |

Жилище |

Сменное оборудование |

Вычислительная и орг техника |

Тара для хранения товарно-материальных ценностей на складах, спецодежда, спецобувь |

Транспортные средства |

|

инструмент |

|

Производственный и хозяйственный рабочий инвентарь |

|

Продуктивный и племенной скот |

|

Многолетние насаждения |

|

Методы оценки имущества:

первоначальная стоимость

остаточная стоимость

восстановительная стоимость

Основные средства, предназначенные исключительно для предоставления за плату за временное пользование отражается в бух учете и в бух отчетности в составе доходных вложений в материальные ценности (счет 03). Другие основные средства учитываются на счете 01 – основные средства.

Нематериальные активы – стоимость объектов промышленной и интеллектуальной собственности и имущественных прав. (ноу-хау, патенты, лицензии, авторские права, программное обеспечение, товарные знаки, бренды, фирменные знаки, гудвилл (деловая репутация))

Учет основных средств.

Первоначальной стоимостью основных средств полученных по договору мены признается стоимость ценностей передаваемых в рамках этого договора. Первоначальная стоимость основных средств подлежит изменению в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценке основных средств.

Остаточная стоимость – разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости отражаются в бух отчетности.

Восстановительная стоимость – стоимость при современных ценах и технике при которой оцениваются после проведения переоценки. При принятии решения при переоценке следует учитывать что в последующем такие объекты должны переоцениваться регулярно чтобы стоимость переоцениваемых ОС значительно отличалась от восстановительной стоимости.

На практике используется переоценка ОС для:

для определения реальной рыночной стоимости ОС

привлечение инвестиций

при планируемом увеличении уставного капитала

в целях финансового анализа для уточнения формирования себестоимости продукции и ее цены

в целях налогового учета при проведении организацией переоценки или уценки в стоимости ОС положительная (отрицательная) сумма такой переоценки не признается доходом (расходом) учитываем для целей налогооблажения и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации.

Объкты стоимостью в пределах лимита установленного учетной политикой организации но не более 10 000 руб. за единицу может отражаться в бух учете и бух отчетности в составе материально и производственных запасов. Для целей налогооблажения объекты стоимостью до 40000 руб в момент ввода в эксплуатацию единовременно списываются на материальные расходы (п.1 ст.256 НК РФ)

В случае если лимит списания для целей бух учета превышает лимит для целей налогового учета возникает отложенный налоговый актив.

Налогооблажение основных средств

НДС облагаются операции по поступлению, продажи, ремонту ОС собственными силами, выполнение строительно-монтажных работ и сдачи ОС на аренду.

НДС по приобретенным ОС принимается к учету при одновременном соблюдении условий:

ОС приобретены для осуществления деятельности облагаемой НДС

ОС введены в эксплуатацию

На приобретенные ОС имеется надлежащим образом оформленные счет-фактура

ОС полученные безвозмездно и прибыль от реализации ОС включаются доходы при определении налогооблагаемой базы по налогу на прибыль. Способы воспроизводства основного капитала:

Прямые инвестиции (затраты на создание новых объектов основного капитала)

Воспроизводственная структура

Технологическая структура

Передача объекта основного капитала в уставный капитал (учредителями в счет взносов либо безвозмездное физ или юр лицами)

Амортизация

- перенесение по частям балансовой стоимости ОФ на издержки производства и обращения.

Амортизационные отчисления – размер амортизации в денежном выражении.

Норма амртизации – величина ежегодных амортизационных отчислений выраженая в процентах к балансовой стоимости. Определяет размер ежегодных амортизационных отчислений в амортизационный фонд. Амортизацию начисляют одним из способов:

Для целей БУ |

Для целей налогооблажения |

|

1.Линейный |

|

2.нелинейный |

|

|

|

|

Начисление амортизационных отсислений останавливается в случае перевода объкта по решению руководителей на консервацию на срок более 3-х месяцев, а также в период реконструкции, модернизации и капитального ремонта объекта продолжительностью более 12 месяцев. Движние сумм износа по объектам учитывается на отдельном забалансовом счете (010 «износ ОС»). Списание Амортизации производится при выбытии ОС. Учет сумм амортизации ведется на счете 02 «амортизация ОС».

Размер амортизационного фонда формируется из суммы амортизационных отчислений в течение срока службы ОФ.

АФ= Стоимость балансовая – стоимость остаточная

АО=(стоимость балансовая – стоимость остаточная) \стоимость с

Норма амортизационных отчислений указывает на удельный вес ежегодных амортизационныхт отчислений (%) балансовой стоимости.

НА=(стоимость бал – стоимость ост) \стоим с

НА=1\нормативн срок службы объекта

Задача.

Балансовая стоимость 28 125

Через 4 года ост стоимость 15125

Определить размер АФ через 4 года, 6 лет, а также величину ежегодных АМ отчисл о норму АМ.

АФ=28125-15125=

АФ 6лет=3125*6=

Балансовая стоимость ОФ 32000, через 3 года ост стоимость ОФ 20 000. Определить норму АМ и норм срок служб ОФ

В соотв с требованиями зак-ва балансовая стоимость ОФ возмещается путем отнесения АМ отчислений на издержки ежемесячные.

АО мес = Сбал * На/12 /100%

Начисление АМ по ОФ начинается с первого числа месяца следующего за месяцем их ведения в эксплуатацию, а по выбывшим прекращается след числа месяца след за выбытием.

Балансовая стоимость 10 000. Норма ам 15%. 12 матра отч года произошло выбытие ОФ балансовая стоимость кот 2500. Рассчитать сумму ам отчисл производимых в марте, феврале и апреле отчетного года.

Особенности отдельных видов производства режима эксплуатации машин и оборудования естественных условий и влияния агрессивной стороны, который вызывает повышенный или пониженный износ ОФ учитывабтся по средствам применения поправочных коэффициентов.

На2=На1*К

При применении одновременно 2-х поправочных коэффициентов форма расчета скорректированной

На2=На1*(К1+К2-1)

Предприятие хим промышленности производств хим продукт, На =14,3%, попр К1=1,1% для перевозки хим продукции, К2 =1,3% , К3 =1,1% (не менее 70% пробега). Определить размер АМ отчисл если Сбал = 680 000.

На2=14,3*(1,1 +1,3+1,1-2) = 21,45

АМ отчисл = 680 000* 21,45/12 = 1215500

10.04.12

Часто предприятия при переоценке основных фондов прибегают к статистической и иной информации о восстановительной стоимости оф в абсолютном выражении, т.е. переоценивают основные фонда до стоимости их рыночных аналогов в подтвержденных документально. В таких случаявх при переоценке амортизац фондов коэффициент определяется расчетным путем. Отношение балансовой стоимости к базовой.

Пример. 2 вида оборудования, балансовая1 – 115тыс. к началу года аналогичная – 150тыс, баланс2-70тыс. кначалу отчетного года 80 тыс. на начало года на счет 02 имеется сальдо 40тыс. определить размер ам фонда после переоценки.

115+70=185

150+80=230

230:185=0,804348

Базовая 180, ам фонд 16, коэф переоц 1,15. После переоценки оф новую величину оф и определить ост восстан стоимость оборуд.

48*1,15=55,2

16*1,15=18,4

55,2-18,4=36,8

Ускоренная амортизация. Постановлением правительства РФ за номером 967 от19.09.1994 предприятием выскотехнологичных отраслей и малым предприятиям предоставлено право применять метод ускоренной амортизации. (метод более быстрого по сравнению с нормативными сроками службы основных фондов перенесения их балансовой стоимости на издержки) при применении ускоренной амортизации стандартная норма амортизации увеличивается коэффициент ускорения не выше 2.

На2 = На1*К уск (для технолого и для малых в первый год работы разрешается дополнительное списание основных средств в размере 50% первоначальной стоимости основных фондов помимо начисления амортизации по стандартным и ускоренным нормам.

Пример. Малое предприятие приобрело оборудование – 150, На -10%, К уск – 2. Рассчитать величину ам отчисл в 1 и 2 годы работы предприятия.

1ый год. 150*50%=75 АО=75

На=20% (10%*2)

150*20%=30 АО=30+75=105

2ый год. 150*20%=30 АО=30

Способ уменьшаемого остатка. Годовая сумма начислений годовых отчислений определяется исходя из остаточной стоимости объектов оф на начало оф и нормы амортизации исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения.

Пример. Баланс – 100, К уск – 2, срок 5 лет. Определить годовую норму ам и годовую норму ам отсчислений и 1,2,3 годы эксплуатации.

1:5*100=20% (На)

2*20%=40%

100*40%=40

100-40=60

А

П

Способ списания стоимости по сумме чисел лет срока полезного использования. Годовая сумма ам отчислений определятся исходя из первоначальной стоимости объекта ос средств и годового соотношения где в числителе число лет остающихся до конца службы объекта а в знаменателе сумма чисел лет срока службы объекта.

Пример. Приобретен объкт 150, срок службы 5 лет, определить размер ам очисл в каждый год службы.

сумма чисел лет срока объекта = 1+2+3+4+5=15

Ам отчисл 1год 50,

2год=150*4:15=

Способ списания стоимости пропорционально объему продукции, работ, услуг. Начисление амортизационных отчислений производится исходя из натурального показателя объема продукции работ в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции или работ за весь срок полезного использования объекта основных средств. Для отдельных видов оборудования самолетно моторного прака нормативный срок слыжбы определяется в зависимости от количества часов работы самолета и вертолета. Для отдельных видов автомобильного тренспорта амортизация на их полное восстановление начисляетс я по нормам определяемым в % от стоимост авто, отнесенных к 1000 км фактического пробега.

Пример. Автомобиль = 200, пробег 20 000км, норма амортизац отчисл – 0,37 в % от стоимости машины на 1 000км пробега. Рапссчитать смуму ам отчисл в отчетном преиоде.

0,37*20=7,4*200=1480

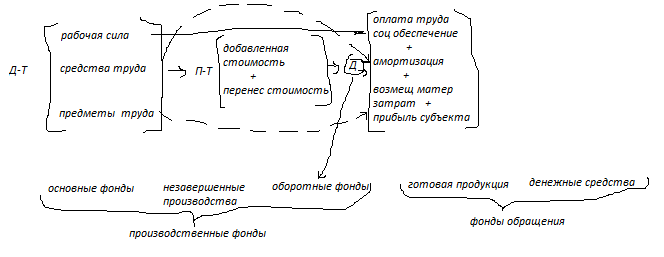

Оборотный капитал предприятия.

Денежный средства анонсированные в оборотные производственные фонды и фонду обращенй называются оборотным капиталом и оборотными средствами предприятия.

Источником формировапния оборотного капитала являются собственные и заемные финансовые ресурсы.

Трансформация факторов производства в финансовый результат от реализации товаров и услуг.

Пунктирная линия – транформация факторов производства и элементов заключительной стадии кругооборота и стоимостные параметры результатов характера деятельности.

Сущность оборотного капитала предприятия – необходимость средств предприятий производственных процессов.

Кругооборот оборотного капитала осущ по схеме:

Деньги ---- производственные запасы ----незвавершенное продукция ----- продукция ------ деньги

Оборотный капитал вклячает 2 основных составляющие: сфера производства и сфере обращения. Средства обеспичивающие производственную функцию называются производственными фондами, а средства в сфере обращения называются оборотными фондами.

Функциональное обращение.

Роль в технологии производства и реализация продукции (запасы, незавершенное производство, средство в расчетах, готовая продукция)

Метод установления (нормируемые и ненормируемые обор ср-ва)

По источникам формирования (собственные, заемные средства)

Финансовая устойчивость (соотношение собств и заемных средств)

Платежеспособность (соотношение между платежами и поступл средств)

Ликвидность (высоколиквидные и низко ликвидные заемные средства)

Многие виды оборотных производственных фондов изменяют натурально-вещественную форму преобразуясь в иной продукт труда, а некоторые поглощаются им утрачивая свое вещественное состояние.

24.04.12

Использование собственных и заемных средств для формирования оборотного капитала характеризуется отношением этих параметров, которые определяют коэффициент обеспеченности собственными оборотными средствами. Числитель – собственный оборотный капитал, знаменатель – собственный и заемный капитал.

Состав и размещение оборотного капитала характеризуется:

Оборотный капитал:

Оборотные производственные фонды:

Производственные запасы:

Сырье, материалы, покупные полуфабрикаты, запасные части для ремонта

Вспомогательные материалы

Топливо, тара

Малоценные и быстроизнашиваемые предметы

НОРМИРОВАННЫЙ ОБОРОТНЫЙ КАПИТАЛ

Незавершенное производство

Расходы предыдущих периодов

Фонды обращения:

Готовая продукция на использование и отгрузку

Товары отгруженные

Дебиторская задолженность

НДС по приобретенным ценностям

Краткосрочные финансовые вложения

Денежные средства

НЕНОРМИРОВАННЫЙ ОБОРОТНЫЙ КАПИТАЛ

Классификация оборотного капитала по степени ликвидности характеризует возможность принимать отдельными составляющими оборотные средства денежную форму. Укрупненно все оборотные средства делятся на высколиквидные( в кассе и на расч счету в банке) и низколиквидные( дебит задолж). Показатели ликвидности определяют платежеспособность предприятия.

Исходные положения нормирования оборотного капитала:

Обеспечение устойчивого и надужного кругооборота денежных средств

Учет особенностей отраслевой и региональной воспроизводственной структур оборотного капитала

Регламентирование затрат как основа потребностей в оборотном капитале

Размер элементов оборотных средств должен быть оптимален с позиции минимума запасов и необходимости, достаточности средств для обеспечения нормального производственного процесса

Составляющие норм запасов:

Транспортный запас ( определяется повышением срока грузооборота над сроками документооборота)

Текущий запас ( определяется периодичностью поставок) равен примерно 50% среднего цикла снабжения

Страховой запас (определяется возможным нарушением срока поставок) равен 50% текущего запаса

Технологический запас (определяется спецификой подготовки к производству отдельных видов сырья и материалов)

Норма расхода оборотных средств это выраженная в натуральных единицах измерения и использования в течение дня величина материальных ресурсов.

Методы оценки запасов малоценных и быстроизнашивающихся предметов:

По фактической стоимости закупаемых товаров и предметов

По средней себестоимости закупаемых товаров и предметов

По себестоимости первых по времени закупок (метод ФИФО)

По себестоимости последних по времени закупок товаров потребления (метод ЛИФО)

Норрматив производственных запасов разница между двумя произведениями: максимальный дневной расход материала и интервала поставки, а также средний дневной расход материала и интервала поставки.

Модель Боу-Моля.

Оптимальная сумма денежных средств на счете=корень! 2*Е*средний размер ежедневных сделок/доходность краткосрочных ценных бумаг

Модель Миллера-Ора.

Оптимальная сумма денежных средств=корень! Е* колеблимость дневных поступлений/4*доходность краткосрочных ценных бумаг

Норматив оборотных средств для крупного уникального оборудования определяется методом прямого счета:

Норматив об с=норма запасы сменной детали по условиям снабжения(дн)*количество однотипных деталей в одном аппарате(шт)*количество аппартов одного типа*коэффициент понижения запаса деталей в зависимости от количества машин одного типа* цена одной детали/ срок службы детали

При равномерном нарастании затрат коэффициент нарастания определяется по формуле:

К=(затраты единовременные+о.5*затраты нараст)/Зе+Зн

При размещении равномерных и неравномерных затрат определяются как :

К=(Зе*Т+З1*Т1+З2*Т2+….+0,5*ЗрТ)/Т*П

Нормирование оборотных средств в незавершенном производстве осущ по ф-ле:

Н=В/д*Т*К

Пример.

Себестоимость 300 р, произв цикл 8 дн, затраты на пр-1 денб 30 р, 2-15,3-18 в посл по 19 р. В=810 000р. Д=90дн. Рассчитать норматив об ср

К=30*8+15*7+18*6+19*0,5*8/300*8=0,22

Н=810 000/90*8*0,22=15,84

Задолженность покупателя за возврат товара, приходящая задолженность по оплате труда, остатки целевых фондов резерва и других средств, средства кредиторов в виде предоплаты за продукцию, переходящие остатки фонда в виде обращения(потребления).

Пути повышения эффективности использования об капитала:

Анализ и оптимизация структуры

Обеспечение ускорения оборачиваемости и повышения рентабельности

Обеспечения минимазации потерь использвоания

Формирование оптимальной структуры источников финансирования об средств.

Норматив об средств в расходах будущих периодов опр по след формуле:

Н=П+Р-С

Норма оборотных средств в целом по готовой продукции:

Н=В*Т/Д

Пример.

Выпуск продукции по себестоимсоти 27000.Норма оборотных средств по готовой продукции 3 дня, норма незаверш производства 2 дня, оборот товаров по покупным ценам 9 000 руб, нгорма товар запасов2 дня, сумма оборотн средств на начало года 1546. Рассчитать прирост об средств за квартал. Потребность в об средств по незав сре за квартал и товарн запасам.

27 000/90=300

300*2=600

300*3=900

9000/90=100

100*2=200

600+900+200=1700

1700-1546=154

Оборачиваемость оборотных средств.

Длительность одного оборотов дня = С*Д/Т

Коэффициент оборачиваемости об ср-в=Т/С

Коэффициент загрузки=С/Т

С-остатки оборотных средств(руб)

Д-число дней в отчетном периоде

Т-объем товарной продукции

Рассчитать необходимые показатели , проанализировать оборачиваемость об с и определить величину освобождения или дополнительного уеличения денежных средств из оборота(оборот)

В результате ускорения и замедления оборачиваемости об средств.

показаетль |

Баз период |

Отчетн период |

Выручка, тыс |

26100 |

29700 |

Количество дней анализ периода,дни |

90 |

90 |

Однодневная выручка, тыс |

290 |

330 |

Средний остаток об средств,тыс |

9860 |

10230 |

9860*(90/26100)=34дня

10230*(90/29700)=31день

29700*(34-3/90)=10230 – высвобождение

Коб=26100/9860=2,6 средства совершили 2,6 оборота за квартал

К=29700/10230=2,9

Кзагр об с=9860/26100=0,38 на один рубль реализовано продукции приходится о,38 рубля оборотных средств.

К=10230/29700=0,34

Произошло сокращение длительности одного оборота в отчетном периоде по сравнению с базисным на 3 дня, что в свою очередь привело к увеличению коэф оборачивемости в отчетном периоде по среавнению с базисным на 0,3 оборота и высвобождение оборотных средств на сумму 10230. Произошло увеличение выручки в отчетном периоде по сравнению с базисным на 40 000 рублей.

Стоимость или цена актива – максимальная плата за капитал с учетом альтернативных затрат на рпиобретение другого вида актива аналогичного назначения.

Эффект вложения средств – сальдо денежного потока от поступлений и уменьшений денежных средсвт выраженный использованием об актива.

Учитывая информацию, риск и альтернативные возможности получения доходов от инветирования ден средств разные по времени и переодичности денежные потоки приводятся к одинаковому моменту времени

Настоящее время |

Будещее время |

Будущие денежные потоки приводятся к настоящему времени дисконтирования |

Yfcnjzobt ltyt;yst gjnjrb ghbdjlzncz r gjkyjve - компандиунг |

Простые проценты P=S*1/(1+ni) |

S=P*(1+NI) |

Сложные процнты P=S*1/(1+i) |

S=P*(1+I) |

|

|

I-ставка процента |

S-сумма получ через определенный период |

P-сумма первоначального вложения |

1+NI –оэффициенты наращения при исчислении простых и сложных процентов |

22 мая-контр точка

Задача

показатель |

Оборуд действ |

Оборуд новое |

Цена т.р. |

40 |

240 |

Объем прод шт. |

2000 |

8000 |

Время службы лет |

10 |

10 |

Вывод о цене нового оборудования и рассчитать такую цену, чтобы издержки производства были выше чем у действ.

Ам=40/10=4, новое = 240/10=24, 4/2=2, 24/8=3

Новое оборуд повышает и увелич издержки производства в 1,5 раза.

Разбор теста.

По источникам формирования об средства делятся на нормируемые и ненормируемые.

Нормируемые об средства – это собственные об средства рассчитаны по экономически обоснованным материалам.

Об производственные фонды многократно участвуют в процессе производства.

Об средства предприятия относятся к мобильным средствам предприятия.

Излишек собственных оборотных средств может служитьт источником финансипрования прироста об средств.

Величина норматива является величиной переменной. Цель нормирования определение рационального размера об средств.

Состав нормированных об средсств дебиторская задлолженность не входит.

Норматив об средств анонсируемых в сырье осн материалы и покупные полуфабрикаты определяется произведением среднесуточного расхода сырья материалов и покупных полуфабрикатов на норму запаса в днях.

Основой для исчисления текущего складского запаса служит среднее длительность интервала между двумя смежными поставками данного вида сырья и материалов.

При расчете нормтаива об средства на топливо исчисляется расход топлива для производств и непроизводств нужд.

Нормтаив об средств по таре определяется в зависимости от способа ее заготовки и хранения.

Задача. Определить среднегодовую балансовую стоимость основных фондов, если известно:

Балансовая стоимость ос фондов (производств) и не производств на 1 января = 350 млрд.руб. в том числе баласновая стоим-ть жилых зданий =44млрд

По плану сртроительства вводится в плановом году производств мощности на сумму в марте 47млрд, в июле 56 млрд, в октябре 74 млрд. жилье в сентябре 37млрд.

Выводятся основные фонды в апреле 17млрд, в августе 34, жилье в сент 4 млрд.

оф |

Уд вес среднегод стоимости |

Норма амортизац |

Здания |

4,5 |

1,7 |

сооруж |

8,3 |

3,0 |

жилые |

1,2 |

0,7 |

Передат устройства |

4,0 |

2,0 |

оборуд |

8,4 |

6,6 |

Металорежущ оборуд |

6,9 |

8,3 |

Рабочие машины и оборуд |

21 |

11,2 |

Кузнечно прессовое оборуд |

9,4 |

10,0 |

Вычисл техника |

9,7 |

12,5 |

Транспортн средства |

14,5 |

7,7 |

инвентарь |

6,1 |

14,3 |

инструмент |

3,7 |

20,0 |

Прочее |

2,3 |

9,7 |

Введен основных фондов=80,7млрд

Балансовая стоим-ть производств фондов=47*9*56*5*74*2/12=70,9

Среднегод стоим-ть выведен=17*8+34*4+4*3/12=23,67

Среднегод стоим-ть всех осно фондов=80,17+350-23,67=406,5

В том числе производств фондов=350-44+70,9-22,67=354,23

Средневзвеш норма амортизац=4,5*1,7+8,3*3+4*2+8,4*6,6+6,9*8,3+21*11,2+9,4*10+9,7*12,5+14,5*7,7+6,1*14,3+3,7*20+2,3*9,7/4,5+8,3+4+8,4+6,9+21+9,4+9,7+14,5+6,1+3,7+2,3=9,1

Амотризац фонд в новом году=354,23*9,1/100=32,2