14.02.12

Ермолаева Наталья Михайловна

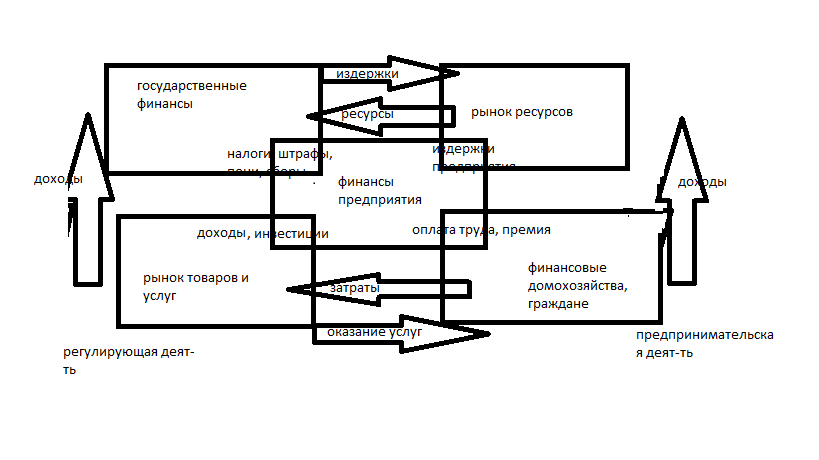

Финансовые отношения предприятия с контрагентами возникают по поводу:

Организация производства и национализация продукции

Выполнение работ и оказание услуг

Формирование финансовых ресурсов

Осуществление инвестиционной деятельности

Материальная основа финансов предприятия – деньги.

Финансы предприятия – финансовые или денежные отношения, возникшие при формировании основного оборотного капитала, фондов денежных средств предприятия и их использования.

Специфические признаки финансовых предприятий выражают денежные отношения, связанные с первичным распределением стоимости общественного продукта формированием и использованием денежных доходов и децентрализованных фондов.

Место и роль финансов предприятий в экономике.

Материальной основой финансовых предприятий являются их основные фонды и оборотные средства, которые формируются в результате хозяйственной деятельности, обеспечивающий финансирование производственных процессов. Финансирование это превращение капитала из денежной формы в производственную, обеспечивающую материальную основу производства.

1. основные

2. финансовые

3. инвестиционный

1. регулирование денежных потоков – происходит обеспечение сбалансированности денежных и материальных потоков

2. формирование финансовых ресурсов – осуществляется с целью обеспечения источников развития предприятия, его финансовой устойчивости и интересов собственников

3. использование финансовых ресурсов – использование капитала, доходов и денежных фондов с целью обеспечения развития предприятия, развития производства, интересов трудового коллектива и собственника.

Функции финансов предприятий: детализация ф-ий

Обеспечивающая, обеспечение наличия фондов денежных средств, достаточных для реализации уставных целей, достаточных для реализации

Распределительная, обеспечивает формирование и использование денежных средств, поддержание эффективности капитала

Стимулирующая, комплексный элемент регулирования деятельности с использованием как экономических, так и финансовых форм

Контрольная, проявляется в контроле за распределением ВВП предприятия по соответствующим фондам и расходованием их по целевому назначению.

Воспроизводственная, анонсирование и инвестирование. Анонсирование – потраченные денежные средства возвращаются в течение одного кругооборота в виде выручки от реализации. Инвестирование – денежные средства выбывают из оборота на длительный период, а их возвращение на предприятие происходит по частям за счет производимого регулярного вычисления.

Финансовые отношения возникают между предприятиями и инвесторами, между предприятиями, покупателями и поставщиками, между предприятием-инвестором и другим предприятием, между дочерним предприятием и материнским предприятием, между предприятием и учредителем (доверительное имущество), между предприятием и работником(налоги), между предприятием и государством(налоги, платежи), между государством и предприятием(налоги-отчисление денежных средств в фонд) и т.д. в системе финансовых отношений предприятий сконцентрированны экономические интересы, структура которых может быть выраженна в следующем балансовым уравнением:

Имен + Ип =Исоб +Им.соб+Икр

Имен – интересы высшего менеджмента предприятия

Ип - интересы персонала

Исоб - интересы собственников предприятия

Им.соб - интересы мелких собственников пакетов акций предприятий

Икр - интересы кредиторов предприятий

Игос - интересы государства по отношению к предприятию

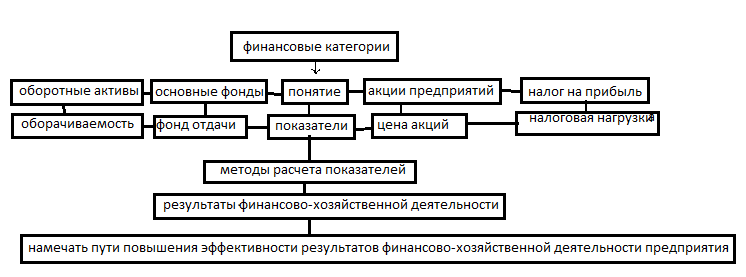

Сущность финансов заключается в таких понятиях как: налоги и сборы, ценные бумаги, целевые фонды денежных средств, инвестиции, финансовое состояние, финансовый менеджмент, финансовой планирование, финансовый риск.

Финансовые категории детализируются в следующей последовательности:

финансовые ресурсы предприятия – все источники денежных средств, аккумулируемые предприятием для формирования его активов в целях обеспечения всех видов деятельности за счет собственных накоплений, хоходов, капиталов и др. поступлений.

Цели финансовых ресурсов:

Финансирование затрат на производство и реализацию продукций

Реальные или финансовые инвестиции

На образование денежных фондов специального назначения

На платежи в бюджет и внебюджетные фонды

На наложение кредитов и ссуд

На благотворительность и т.д

Фмнансы ресурсы формируются за счет внутренних и внешних источников финансов.

Внутренние делятся на:

доходы – прибыль от основной деятельности, прибыль от финансовых операций, прибыль от выполнения НИОКР

поступление и накопление – резервный фонд, целевые поступления, амортизация отчислений

Внешние:

средства, мобилизуемые на рынке – кредиты и займы, средства от продажи ценных бумаг и облигаций

средства, поступающие в порядке перераспределения – страховые возмещения, бюджетные ассигнования, дивиденды или проценты полученные по ценным бумагам.

Денежные средства – финансовые ресурсы – денежные фонды

Общая выручка часть ден.ср-в,нах в обороте фонды целевого использ

2 формы формирования и использования финансовых ресурсов:

фондовая – часть финансовых ресурсов, которые формируются и используются в виде денежных фондов и целевого назначения: амортизационный фонд, фонд оплаты труда, фонд развития производства, фонд материального поощрения

нефондовая – использование финансовых ресурсов на выполнение обязательств между банками, бюджетом, поставщиками

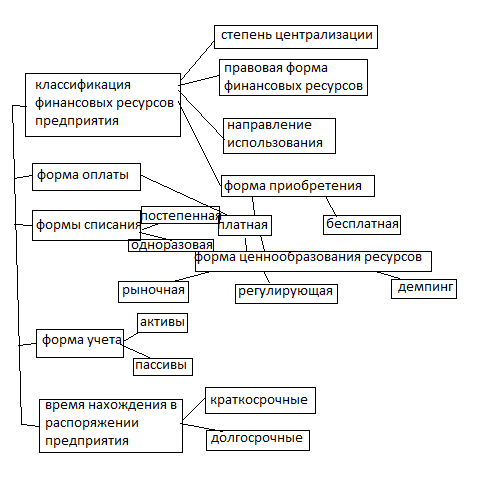

Классификация финансовых ресурсов:

Основные факторы, определяющие финансовое состояние предприятия:

региональные системы налогообложения

географическое расположение региона

инвестиционная привлекательность

особые экономические условия

особенность финансовых отношений центра и региона

специализация и замкнутость производственных циклов предприятия

степень продвинутости рыночных реформ в регионе

наличие рыночных финансовых институтов (банки, биржи, страховые компании)

Принципы организации финансовых отношений предприятия:

самоокупаемость – форма ведения хозяйства, при которой затраченные средства должны окупаться, т.е. приносить доход

самофинансирование – после уплаты налогов или других обязательных платежей в собственности предприятия остаются средства, достаточные для расширенного производства и решения социальных задач

самоуправление – предприятие планирует свою деятельность, определяет перспективу развития исходя из закона спроса

заинтересованность в результатах деятельности – формы, системы и размер оплаты труда устанавливается предприятием самостоятельно, но государство косвенно на это воздействует

ответственность за результат деятельности – предусматривается ответственность за нарушение договорных, кредитных, расчетных обязательств, продажу товаров, приносящих вред жизни и здоровью граждан

Организация классификаций финансов подразделяется на материальн и материальное производство.

Материальное производство – оказание материальных услуг, выполнение определенных работ. Принципы материального производства: детализация

самофинансирование

самоокупаемость

хозрасчет

экономическая ответственность

16.02.12

Тезисы по выступлениям.

Принцип самоуправления

Принцип самофинансирования

Финансовые отношения

Обеспечивающая, регулирующая и контрольная функции предприятий

Финансы организации

(продолжение лекции)

Нематериальная производственная сфера – сфера духовных, информационных услуг, а также обслуживание движений нематериального продукта.

Нематериальные активы – стоимость объектов промышленной, интеллектуальной собственности и иных имущественных прав. К ним относят:

Права пользования земельными участками и природными ресурсами

Патенты и лицензии

Программное обеспечение

Авторские права и привилегии

Организационные расходы (плата за регистрацию предприятия, брокерское место, товарные знаки, бренды, торговые марки и фирменные знаки)

Все предприятия организации, учреждения не производственной сферы укрепленно делятся на 3 группы:

Предприятия, которые близки к материальному производству. Они осуществляют свою деятельность на принципах хозрасчета и самофинансирования. Источником покрытия издержек является выручка. Финансы в них организованны как на предприятиях материального производства (пассажирский транспорт, бытовое обслуживание, оборонное предприятие, научное облуживание)

Предприятия, которые находятся на неполном хозрасчете. Из услуги частично бесплатные, они имеют смешанное финансирование - бюджетное и хозрасчетное (медицинские услуги, образование, наука, спорт, искусство, культура).

Учреждения, содержащиеся за счет бюджетов всех уровней на основе сметно-бюджетного финансирования (государственное и муниципальные управления, органы правопорядка, обеспечение обороны и безопасности).

Классификация финансовых отношений в не производственной сфере:

Признаки:

Бюджетные – финансирование, бюджетное кредитование, субсидирование, датирование, платежи в бюджет, внебюджетные фонд от хозрасчетной деятельности учреждений бюджетной сферы

Внутриотраслевые и внутрисетевые – финансовые отношения возникают между органами управления и подведомственными учреждениями, формирование целевых фондов, оплата труда, финансирование затрат

Межотраслевые – между отдельными отраслями бюджетной сферы, между отраслями бюджетной сферы и материального производства

По степени компенсации – безвозмездные, хозрасчетные, спонсорские, накопительские, благотворительные

Контрольные – между вышестоящими и нижестоящими бюджетными учреждениями, между учреждениями и фискально-контрольными органами.

Бюджетное финансирование основывается на следующих принципах:

Финансирование по мере выполнения плана по производственным и оперативно-сметным показателям

Предоставление бюджетных ассигнований в минимально-необходимых размерах в соответствии с нормативными и государственными стандартами

Финансирование строго по целевому назначению

Финансы предприятия нематериального производства

- базируются на следующих принципах:

1. Хозрасчет – метод ведения хозяйства, основанный на полном возмещении текущих затрат от выручки от реализации и получения прибыли

2. Финансовая самостоятельность – распоряжение собственными средствами, государство не имеет право перераспределять ресурсы, регулирование финансовых отношений с его стороны осуществляется системой налогов и сборов, валютным регулированием, амортизационной политикой

3. Экономическая ответственность – установление в законодательном порядке системы финансовых санкций за невыполнение перед государством, бюджетом, внебюджетными фондами, банками, др. предприятиями обязательств.

Система денежных отношений нематериального производства в себя включает:

Отношение с другими предприятиями

С коллективом работников данного предприятия

С хозрасчетными подразделениями внутри предприятия

С государством и муниципалитетом, с банками, учредителями, вышестоящими организациями

Кругооборот денежных средств является сущностным проявлением финансов хозяйственной деятельности предприятия:

Уставный фонд (капитал)

Фонд основных средств

Фонд оборотных средств

Добавочный капитал

Инвестиционный фонд

Амортизационный фонд

Валютный фонд

Фонд накопления

Фонд потребления

Финансовая политика и финансовый механизм предприятия

Финансовая политика – самостоятельная сфера деятельности государства в области производственно- и распределительно-финансовых отношениях.

Финансовый механизм – составная часть финансовой политики, при помощи которой происход осуществление всей деятельности государства в области финансов.

Типы финансовой политики:

Классическая форма – гибкое сочетание рыночного и децентрализованного распределения

Планово-директивная финансовая политика - децентрализованная

Регулирующая – рыночная

2 типа финансового механизм:

Директивно финансовый механизм – привалирует планово-централизованая система распрелеления

Регулирующи финансовый механизм – привалирует рыночная система распределения

Финансовый механизм предприятия – системный механизм управления предприятия через финансовые рычаги с помощью финансовых механизм.

Элементы финансового механизма:

Финансовые отношения как объект финансового управления

Финансовые рычаги – набор финансовых показателей, через которые управленческая система воздействует на объекты управления (прибыль, доход, финансовые санкции, цены, зарплата, налоги и т.д.).

Финансовые методы – финансовый учет, финансовый конроль, анализ, рпланирование, регулирование

Правовое обеспечение

Информационно-методическое обеспечение

Финансовые отношения - инвестирование, кредитование, налогообложение, система финансовых рычагов, страхование

28.02.12

Организация денежных расчетов на предприятии

Масса денежных средств находящихся в обороте: наличные и безналичные.

Принципы организации расчетов:

Обязательное хранение денежных средств всеми предприятиями и организациями в банках

Право за предприятиями выбора банка для открытия своих счетов

Самостоятельный выбор форм предприятиями для расчетов

Денежные счета списываются по распоряжению собственников

Текущий счет открывается в банке с условием уведомления об открытии в налоговые органы

Момент осуществления платежа должен быть максимально приближен ко времени отгрузки товаров, выполнение работ, оказании услуг

Платежи осуществляются в пределах остатков средств на счетах плательщика или в пределах предоставленного банковского кредита

Расчеты между субъектами предпринимательской деятельности могут осуществляться наличными

Организация безналичных расчетов.

Принципы организации безналичных расчетов:

Документальность

Срочность

Обеспеченность платежа

Свобода выбора форм безналичных расчетов

Унификация платежных документов

Формы безналичных расчетов:

Платежные поручения

Платежные поручения-требования

Чеки

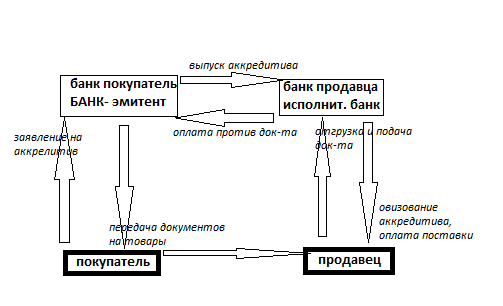

Аккредитивы

Векселя

Аккредитивы – поручение банку о выплате денежной суммы юр или физ лицу при выполнении указанных в аккредитивном письме условий.

Платежное поручение – поручение владельца счета, обслуживающему его банку о перечислении определенной суммы со своего расчетного счета на счет получателя в срок предусмотренный законом, если более короткий срок не предусмотрен в договоре между банком и клиентом.

Организация расчетов наличными.

От применения ККМ освобождены организации осуществляющие:

Платные услуги населению и применяющие бланки строгой отчетности или приравненные к ним документы

Мелкорозничную торговлю с ручных тележек, цистерн, с лотков, из корзин, развал бахчевыми и овощными культурами

Продажу газет, журналов и сопутствующих товаров в отдельно стоящих киосках (при условии, что выручка от продаж газет и журналов составляет не менее 50%, а ассортимент утвержден органами исполнительной власти)

Торговля в киосках мороженным и безалкогольными напитками в розлив, а также табачными изделиями, произведенными в РФ

Торговлю на рынках, ярмарках, выставочных комплексах

Все религиозные объединения в реализации предметов культа

Порядок и сроки сдачи наличных денег устанавливаются обслуживающим банком каждому предприятию по согласованию с руководителем исходя из необходимости оборачиваемости денег и своевременного их поступления в кассы в дни работы учреждений банков. В этих целях предприятие составляет и предоставляет в банк кассовый план (за 60 дней до начала планируемого квартала).

Кассовый план (заявка) – план оборота наличных денег денежных средств, который отражает их поступление и выплату через кассу предприятия. Исходными данными для составления кассового плана являются:

Сметы доходов и расходов

Сведение о продаже физическим лицам товаров и оказании платных услуг

Календарь выплат заработной платы

Расчеты наличными денежными средствами через кассу между юридическими лицами строго ограничены указанием ЦБ РФ от 20.06.2007 года №1843-У. Установлен предельный лимит расчета денежными средствами по одной сделке в сумме 100 тыс. руб.

Размеры финансовых санкций определены в кодексе об административных правонарушений.

Виды нарушений |

санкции |

Привлечение ответственности |

Нарушение кассовой дисциплины |

|

|

|

Штраф (ст.15.1 КАП РФ) от 4000 до 5000 рублей для руководителя, бухгалтера и кассира, от 40000 до 50000 he,/ для организации или для фирм |

Проверку проводит банк, однако оштрафовать он не может, все нарушения банк обязан отразить в справке и отправить ее в налоговую инспекцию и решает оштрафовать или нет. |

Нарушение в сфере применения ККМ |

|

|

|

Штраф от 3000 до 4000 рублей для руководителя, бухгалтера или кассира и от 30000 до 40000 рублей для организации

|

Проверку проводит налоговая инспекция, составляется протокол и выносится постановление о привлечении к ответственности. Жалобу можно подать не позднее 10 дней после вручения копии |

Виды аккредитивов:

отзывной аккредитив

безотзывной аккредитив

аккредитив покрытый

аккредитив непокрытый

аккредитив подтвержденный

аккредитив револьверный

аккредитив циркулярный

аккредитив резервный

аккредитив кумулятивный

Аккредитивная форма расчета происходит по следующей схеме.

Аккредитивная форма расчета регламентируется ГК РФ ст.867. 4 экземпляра: 1- банку

2-банку плательщика

3 и 4-банку получателя.

Общий срок осущ безналичных расчетов не должен превышать:

2 операционных дня в пределах территории субъектов РФ, 5 операционных дел вне предела территории субъектов РФ.

Платежное требования-поручения – платежный документ установленной формы, который содержит приказ получателя денежных средств обслуживающему банку обеспечить производство списания определенной суммы денежных средств со счета 3-го лица, плательщика, в этом же или другом банке при условии, что плательщик даст своему банку поручение идентичного содержания.