Тема 2. Хеджирование

Целью проведения биржевых торгов является заключение биржевых сделок, условия которых затрагивают интересы не только непосредственных их участников, но и клиентов (продавцов и покупателей).

В Законе РФ «О товарных биржах и биржевой торговле» приведено определение: «Биржевой сделкой является зарегистрированный биржевой договор (соглашение), заключаемый участниками биржевой торговли в отношении биржевого товара в ходе биржевых торгов». Исходя из определения, можно назвать основные признаки биржевых сделок:

- место заключения - биржевое собрание;

- субъекты - члены биржи, аккредитованные брокеры, постоянные и разовые посетители, являющиеся участниками биржевых торгов;

- объект - биржевые товары, допущенные к торгам;

- обязательная регистрация сделки в определенные сроки и в определенном порядке.

Сделки, совершенные на бирже, но не соответствующие приведенным признакам, не являются биржевыми, и биржа не гарантирует их выполнение.

Различают правовую, экономическую, организационную и этическую стороны биржевых сделок.

Правовая сторона биржевых сделок относится к действиям, направленным на установление, изменение или прекращение гражданских прав и обязанностей участников (контрагентов) таких сделок.

Под организационной стороной понимается установление их участников, видов биржевых сделок, а также порядка выполнения определенных действий, ведущих к заключению биржевых сделок и отражению их в конкретных документах.

Экономическая сторона определяет цель заключения биржевой сделки. Это может быть удовлетворение конкретных потребностей, реализация биржевого товара, установление цены, получение прибыли, спекуляция и т. д.

С этической стороны биржевые сделки связаны с общественным отношением к ним и биржевой торговле в целом, обязательным соблюдением биржевых законов, традиций, норм и правил поведения. Этический аспект отражает степень доверия и желание инвесторов вкладывать свои инвестиции в биржевые сделки.

На каждой бирже разработаны специальные правила по поводу подготовки и заключения сделки, оформления заключенной сделки, ее выполнения, расчетов по сделкам и ответственности за их выполнение и разрешение споров.

Подготовка сделки ведется заранее вне биржи, а ее заключение проводится в процессе биржевых торгов в соответствии с биржевыми правилами. Сделка считается заключенной и фиксируется маклером, обслуживающим товарную секцию, если брокер высказал устное согласие в ходе биржевых торгов.

Заключенная сделка оформляется и подлежит обязательной регистрации на бирже. При совершении сделок с реальным товаром стороны согласовывают между собой ее содержание, т. е. круг вопросов, оговариваемых при ее заключении. Условиями содержания сделки являются:

- наименование, качество и количество товара;

- цена и форма оплаты за купленный товар;

- распределение расходов по транспортировке, хранению и страхованию товара;

- местонахождение (пункт доставки) товара;

- срок исполнения сделки и условия поставки.

По результатам заключенных сделок обязательному разглашению подлежит следующая информация: наименование товара и его количество, общая стоимость сделки (цена за единицу товара).

Остальные условия содержания сделки могут не оглашаться и составлять ее коммерческую тайну.

При заключении сделок без реального товара брокеры определяют только цену за единицу товара. Все остальные условия контракта (количество, качество и срок поставки товара) стандартные для каждой биржи и не обсуждаются.

Биржевые сделки можно классифицировать по разным признакам, например по объекту биржевого торга, который может быть представлен в качестве реального товара или прав на товар либо на его заключение.

Сделка с реальным товаром завершается действительным переходом товара от продавца к покупателю, т. е. сдачей-приемкой товара на биржевом складе. Продавец реального товара поставляет товар на один из складов, утвержденных биржевым комитетом, к сроку, обусловленному в контракте. Биржа или уполномоченная ею экспедиторская фирма выдает продавцу складское свидетельство (варрант), удостоверяющее количество и качество товара и являющееся товарораспределительным документом, против которого совершаются сделки на бирже и проводятся расчеты. При наступлении срока поставки продавец обязан представить его покупателю, оплатив расходы за хранение товара на складе и стоимость его страхования. Покупатель получает варрант против чека в пользу продавца.

Рис.2. Виды биржевых сделок

В зависимости от срока поставки сделки на реальный товар делятся на сделки на реальный товар с немедленной поставкой и сделки на реальный товар с поставкой в будущем.

Сделка с наличным товаром совершается при условии нахождения товара на территории биржи в принадлежащих ей складах или ожидаемого прибытия товара на биржу в день торга, а также на товар, находящийся на момент заключения сделки в пути; на товар, отгруженный или готовый к отгрузке; товар, находящийся на складе продавца. В биржевой терминологии такие сделки также называются спот (spot) или кэш (cash).

Сделки с наличным товаром могут осуществляться на основе предварительного осмотра товара по внешнему виду (данным биржевой или независимой экспертизы) и без предварительного осмотра (по образцам, стандартам).

Форвардная сделка - это сделка на товар, который передается продавцом в собственность покупателя на оговоренных сторонами условиях поставки и расчетов в установленный договором определенный срок в будущем.

Такая сделка оформляется форвардным контрактом, который представляет собой письменное обязательство продавца в сроки, оговоренные в контракте, поставить конкретный наличный товар определенного объема и качества по фиксированной цене. В свою очередь, покупатель в определяемые контрактом сроки имеет право потребовать от продавца поставки товара, предварительно оплатив стоимость контракта. Свое желание принять товар покупатель оформляет в виде извещения о поставке и направляет его продавцу. Если качество поставленного товара не соответствует описанию, указанному в контракте, продавец должен принять обратно некачественный товар с возмещением убытков, которые понес покупатель.

Если покупатель не принял товар, подготовленный к поставке, продавец может распорядиться товаром по собственному усмотрению с выплатой покупателю номинальной стоимости контракта.

Отличительной особенностью форвардных сделок является то, что момент заключения сделки не совпадает с моментом ее выполнения. Таким образом, объектом сделок может выступать товар, который будет произведен в будущем к сроку, установленному в контракте.

Преимущество таких сделок заключается в том, что заранее зафиксированная цена позволяет продавцам реального товара получить запланированную прибыль и покрыть свои издержки, а покупателям застраховаться от риска повышения цен и, кроме того, сэкономить на аренду складских помещений.

Для снижения степени риска по форвардным контрактам появились разновидности форвардных биржевых сделок, предусматривающие предварительную оплату залога покупателем или продавцом как гарантии исполнения ими своих обязательств перед противоположной стороной (сделки с залогом).

Бартерная сделка предусматривает прямой обмен товара на товар. Пропорции обмена определяются договором двух обменивающихся сторон. Главными причинами заключения бартерных сделок являются неустойчивость денежного обращения, высокие темпы инфляции, подрыв доверия к денежной единице, нехватка валюты. Бартерный обмен возможен в случае совпадения потребностей двух участников сделки, что нередко достигается путем сложного, многоступенчатого обмена.

Для бирж подобные сделки нехарактерны, но многие из них вынужденно прибегали к ним из-за сложившегося в народном хозяйстве принципа товарообмена. По своей сути бартерные сделки противоречат сущности биржевой торговли по причинам резкого снижения пропускной способности бирж, сложностью использования механизма аукционных торгов, большому разбросу цен на аналогичные товары.

Условная сделка - это сделка, при совершении которой брокер на основе договора-поручения обязан продать от имени и за счет клиента один товар и купить от имени и за счет клиента другой товар, а клиент обязуется уплатить брокеру вознаграждение. Цена товара определяется брокером на основе биржевых торгов, после чего рассчитывается сумма сделки. При сделках с условием имеется разрыв не менее 1 мес. между продажей и покупкой нового товара, которого нет при бартерных сделках.

Брокер имеет право отказаться от такого поручения. Если же поручение принято, но не исполнено в части покупки другого товара, то брокер лишается права на вознаграждение по сделке с условием.

Фьючерсная сделка - основной вид сделок на товарной бирже, которые представляют собой взаимную передачу прав и обязанностей в отношении стандартных контрактов на поставку биржевого товара.

Фьючерсные сделки являются логическим продолжением форвардных сделок, но в отличие от последних не предусматривают обязательства сторон поставить или принять реальный товар, а предлагают куплю и продажу прав на товар (бумажные сделки), которые оформлены во фьючерсном контракте.

Фьючерсный контракт - это стандартный биржевой договор купли-продажи биржевого актива в определенный момент в будущем по цене, установленной сторонами сделки в период ее заключения.

Отличие фьючерсного контракта от форвардного заключается, прежде всего, в том, что такие контракты заключаются только на биржах, в то время как форвардные контракты могут заключаться и на внебиржевом рынке.

Форма фьючерсных контрактов стандартизована по всем его параметрам, кроме одного - цены. Они унифицированы по потребительской стоимости биржевого товара, лежащего в его основе, по его количеству, месту и сроку поставки, срокам и форме расчетов, штрафным санкциям и арбитражу и т.п.

Исполнение и все расчеты по фьючерсному контракту гарантированы биржей и расчетным органом, который обслуживает данную биржу, - расчетной (клиринговой) палатой.

Форвардный контракт заключается для того, чтобы купить (продать) биржевой товар, и невыполнение этого контракта может обернуться крупными штрафными санкциями для его нарушителя. Фьючерсный контракт благодаря механизму возможного досрочного прекращения обязательств по нему любой из его сторон имеет своей целью не куплю-продажу биржевого товара, а получение прибыли (дохода) от сделок на фьючерсном рынке.

Кроме того, форвардные контракты могут заключаться на любые товары биржевого рынка, в то время как основой фьючерсного контракта является ограниченный круг биржевых товаров, главная черта которых - непредсказуемость изменения цен.

Главной отличительной чертой фьючерсного контракта является стандартизация, которая имеет следующие достоинства:

- резкое ускорение процесса заключения сделки;

- увеличение числа заключаемых сделок;

- упрощение расчетов по сделкам;

- привлечение к биржевой торговле круга лиц и организаций, не располагающих самим биржевым активом;

- осуществление торговли в упрощенной форме путем ссылки на типовой контракт (без оформления самих контрактов).

При осуществлении сделки на основе фьючерсного контракта считается, что покупатель является стороной, имеющей длинную позицию (long), а продавец - стороной, имеющей короткую позицию (short).

Отличительной особенностью фьючерсных контрактов является наличие двух способов их урегулирования (ликвидации): путем поставки товара или заключения обратной (офсетной) сделки. В настоящее время реальной поставкой биржевого товара завершается около 2% всех фьючерсных сделок.

Фьючерсные контракты делятся на два класса: товарные и финансовые фьючерсы.

Товарные фьючерсы классифицируются по следующим группам биржевых товаров:

а) сельскохозяйственное сырье и полуфабрикаты — зерно, скот, мясо, растительное масло, семена и т.п.;

б) лес и пиломатериалы;

в) цветные и драгоценные металлы — алюминий, медь, свинец, цинк, никель, олово, золото, серебро, платина, палладий;

г) нефтегазовое сырье - нефть, газ, бензин, мазут и др.

Финансовые фьючерсы делятся на четыре основные группы: валютные, фондовые, процентные и индексные.

Валютные фьючерсы - фьючерсные контракты купли-продажи какой-либо конвертируемой валюты. Они аналогичны валютным форвардам и отличаются от последних местом заключения (на биржах), уровнем стандартизации (полная) и механизмом их гарантирования (механизм маржевых сборов).

Фондовые фьючерсы - это фьючерсные контракты купли-продажи некоторых видов акций. Широкого распространения не имеют.

Процентные фьючерсы - это фьючерсные контракты на изменение процентных ставок и на куплю-продажу долгосрочных облигаций. Первые есть краткосрочные процентные фьючерсы, а вторые - долгосрочные.

Индексные фьючерсы - это фьючерсные контракты на изменение значений индексов фондового рынка.

Опционная сделка - это особая биржевая сделка, содержащая условие, в соответствии с которым один из участников (держатель опциона) приобретает право покупки или продажи определенной ценности по фиксированной цене в течение установленного периода, выплачивая другому участнику (подписчик опциона) денежную премию за обязательство обеспечения при необходимости реализации этого права. Держатель опциона может либо исполнить контракт, либо не исполнить, либо продать его другому лицу.

Объектом опциона может быть как реальный товар, так и ценные бумаги или фьючерсные контракты.

По технике осуществления различают три вида опционов:

- опцион с правом покупки или на покупку (call option);

- опцион с правом продажи или на продажу (put option);

- двойной опцион (double option, put-and-call option).

Опцион на покупку дает его покупателю право, но не обязывает купить определенный фьючерсный контракт по соответствующей цене в течение срока действия этого опциона в обмен на уплату премии.

Опцион на продажу дает его покупателю право, но не обязывает продать определенный фьючерсный контракт по соответствующей цене в течение срока действия этого опциона в обмен на уплату премии.

Двойной опцион - это комбинация опционов на покупку и на продажу. Он дает его покупателю право, но не обязывает купить либо продать определенный фьючерсный контракт по соответствующей цене в течение срока действия этого опциона в обмен на уплату премии.

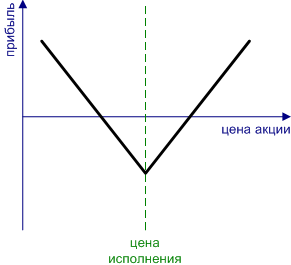

Цена, по которой покупатель опциона с правом покупки имеет право купить фьючерсный контракт, а покупатель опциона с правом продажи - продать фьючерсный контракт, называется ценой исполнения.

Размер премии при прочих равных условиях зависит от срока окончания действия опциона: чем он продолжительнее, тем премия больше. В этом случае продавец опциона подвержен большему риску, а для покупателя опциона больший срок действия имеет большую страховую ценность, чем при малом сроке действия опциона.

Важным понятием является срок действия опциона, который строго фиксирован. На английских биржах опцион может быть совершен только в момент истечения срока его действия. Американский опцион может быть реализован по усмотрению покупателя опциона в любой момент до окончания срока его действия.

Как и любая сделка купли-продажи, опцион предполагает наличие двух сторон: продавца и покупателя. Но их положение и действия во время осуществления операции с опционом отличаются от обычной сделки купли-продажи.

Так, покупатель опциона, уплатив продавцу оговоренную премию, не должен предпринимать никаких действий, пока не решит использовать опцион. Очевидно, что покупатель будет реализовывать свое право на опцион, только если ему это выгодно. Выгода для покупателя опциона на покупку будет в том случае, если текущие цены фьючерсного контракта по данному товару выше цены исполнения опциона. А при покупке опциона на продажу это произойдет, если цена фьючерсного контракта ниже цены опциона. В случае реализации опцион становится обычным фьючерсным контрактом, а если покупатель отказывается от реализации, то его потери ограничиваются уплаченной продавцу премией. Таким образом, у покупателей опционов убытки не превысят размера премии, прибыль же может быть неограниченной, т. е. покупатели опционов не подвергаются финансовому риску после того, как выплачена премия. Напротив, у продавцов опционов прибыль не может быть больше величины премии, а убытки возможны любые.

Опцион, дающий его покупателю прибыль при его реализации, называется опционом «при деньгах» или денежным.

Если текущие цены фьючерсных контрактов совпадают с ценой исполнения, то такой опцион называется нулевым или паритетным.

Опцион, реализация которого не приносит прибыль, называется опционом «без денег». Это происходит, когда цена исполнения опциона на покупку выше цены фьючерсного контракта.

Продавец опциона получает премию от покупателя и по первому требованию обязан продать при опционе на покупку или купить при опционе на продажу фьючерсный контракт по заранее согласованной цене.

Таким образом, прибыль покупателя опциона может быть неограниченной, а убытки ограничиваются размером премии. Для продавца же опциона прибыль ограничена размером премии, а убытки могут быть неограниченными.

Комбинация опционов, при которой одновременно открываются две противоположные позиции на один и тот же вид опциона с одним и тем же активом, в биржевых операциях получила название «опционный спрэд». Иначе говоря, это одновременная покупка и продажа опционов одного типа, но по разным базисным ценам или с разным периодом до момента истечения опциона и (или) по разным базисным ценам и с разным периодом.

Хеджирование - использование одного инструмента для снижения риска, связанного с неблагоприятным влиянием рыночных факторов на цену другого, связанного с первым инструмента, или на генерируемые им денежные потоки.

В качестве хеджируемого актива может выступать товар или финансовый актив, имеющийся в наличии или планируемый к приобретению или производству. Инструмент хеджирования выбирается таким образом, чтобы неблагоприятные изменения цены хеджируемого актива или связанных с ним денежных потоков компенсировались изменением соответствующих параметров хеджирующего актива.

Приведем несколько примеров:

1. Производитель бензина покупает нефть и планирует продать произведенный из нее бензин через 3 месяца. Однако, он опасается, что за это время цены на нефть (а вместе с ними, и цены на бензин) снизятся, что приведет к недополучению им прибыли, а, возможно, и к убыткам. Чтобы снизить риск, он заключает форвардный контракт на поставку бензина со сроком исполнения через 3 месяца.

2. В предыдущем примере производитель бензина застраховал себя от снижения цен на нефть, однако, вместе с тем, лишился возможности получить дополнительную прибыль от возможного их повышения. Вместо продажи форвардного контракта он мог приобрести опцион типа "пут" на фьючерсный контракт на бензин со сроком исполнения через 3 месяца (или немногим больше). Опцион этого типа дает его обладателю право продать товар по заранее оговоренной цене или отказаться от сделки. Затратив некоторые средства сегодня, производитель бензина фиксировал минимальную цену поставки, сохранив возможность продать бензин дороже, если рыночная конъюнктура сложится для него благоприятно.

3. Европейская фирма планирует взять через 6 месяцев долларовый кредит в банке сроком на 3 месяца по ставке LIBOR+3%. Чтобы снизить риск увеличения стоимости его обслуживании при повышении процентных ставок, она продает на бирже фьючерс на трехмесячный евродолларовый депозит со сроком исполнения через 6 месяцев (фьючерсная цена, в данном случае, определяется как 100% - ставка по депозиту, поэтому с ростом процентных ставок прибыльной является "короткая" позиция на срочном рынке, т.е., продажа).

4. Инвестор в США включает в консервативную часть своего портфеля 30-летние облигации Казначейства США с фиксированным купонным доходом. Для того, чтобы защитить реальные доходы по этим облигаций от влияния инфляции, он включает в портфель облигации с фиксированным процентным доходом по купонам и номиналом, индексируемым на текущий уровень инфляции (индекс потребительских цен CPI-U).

5. Японская фирма поставляет товар в США и получает оплату за него в долларах, которые затем конвертирует в йены. Для хеджирования риска роста курса йены к доллару, фирма покупает фьючерс JPY/USD).

Как видно из приведенных примеров, хеджирование может применяться как для снижения риска потерь, связанных с изменением как цен на товары, так и других рыночных факторов (обменных курсов валют, процентных ставок). В дальнейшем, однако, основное внимание мы уделим именно хеджированию товарных позиций.

Прежде, чем ответить на ключевой вопрос "хеджировать или не хеджировать", компания должна оценить степень своей подверженности ценовому риску. Эта подверженность имеет место при выполнении следующих условий:

- цены на исходные материалы (услуги) или на выходную продукцию не являются постоянными.

- компания не может по своему усмотрению устанавливать цены на исходные материалы (услуги).

- компания не может свободно устанавливать цены на выходную продукцию, сохраняя при этом объем реализации (в натуральном выражении).

Теперь остановимся на основных источниках риска, связанного с возможным изменениям цен:

- нереализованные запасы готовой продукции.

- непроизведенная продукция или будущий урожай.

- заключенные форвардные контракты.

Прежде, чем говорить о конкретных инструментах, необходимо отметить, что когда мы употребляем термин "хеджирование", то имеем в виду, прежде всего, цель сделки, а не применяемые средства. Одни и те же инструменты используются и хеджером и спекулянтом; разница только в их назначении. Хеджер заключает сделку с целью снижения риска, связанного с возможным движением цены; спекулянт сознательно принимает на себя этот риск, рассчитывая на благоприятный исход.

В зависимости от формы организации торговли, все инструменты хеджирования можно разделить на биржевые и внебиржевые.

Внебиржевые инструменты хеджирования - это, в первую очередь, форвардные контракты и товарные свопы. Сделки этих типов заключаются напрямую между контрагентами или при посредничестве дилера (например, дилера по свопам).

Биржевые инструменты хеджирования - это товарные фьючерсы и опционы на них. Торговля этими инструментами производится на специализированных торговых площадках (биржах); существенным моментом при этом является то, что одной из сторон в каждой сделке купли-продажи является Расчетная палата биржи, гарантирующая выполнение, как продавцом, так и покупателем, своих обязательств. Основным требованием к биржевым товарам является возможность их стандартизации. К стандартизируемым товарам относятся, в первую очередь, нефть и нефтепродукты, газ, цветные и драгоценные металлы, а также продовольственные товары (зерновые, мясо, сахар, какао и т.п.).

Использование срочных биржевых инструментов для хеджирования сделок с реальным товаром основано на том, что фьючерсная цена товара и его цена на спот-рынке изменяются в значительной мере параллельно. Если бы это было не так, то существовала бы возможность арбитражных операций между наличным и срочным рынками.

Например, если фьючерсная цена значительно превышает цену "спот", то существует следующая возможность:

- взять кредит

- купить партию товара на спот-рынке

- продать фьючерсный контракт на срочном рынке

- по закрытию срочного контракта выполнить поставку реального товара

- рассчитаться по полученному кредиту.

Т.о., разница между фьючерсной ценой и ценой "спот" отражает такие факторы, как стоимость заемного капитала (т.е., текущий уровень процентных ставок) и стоимость хранения данного вида товара. Эта разница называется базисом. Базис может быть как положительным (для товаров, хранение которых сопряжено с издержками, например, нефть и цветные металлы), так и отрицательным (для товаров, владение которыми до срока поставки приносит дополнительную выгоду, например, драгоценные металлы).

Величина базиса не является постоянной; она подвержена как систематическим, так и случайным изменениям. Общей закономерностью является уменьшение абсолютной величины базиса с приближением срока поставки по фьючерсному контракту.

Следует отметить, что при наличии ажиотажного спроса на наличный товар рынок может перейти в "перевернутое" состояние, когда наличные цены превышают фьючерсные, причем это превышение может быть весьма значительным.

Стратегии хеджирования.

Стратегия хеджирования - это совокупность конкретных инструментов хеджирования и способов их применения для уменьшения ценовых рисков. Все стратегии хеджирования основаны на параллельном движении цены "спот" и фьючерсной цены, результатом которого является возможность возместить на срочном рынке убытки, понесенные на рынке реального товара. Однако, это сходство не является совершенным. Изменчивость базиса влечет за собой остаточный риск, не устраняемый с помощью хеджирования. Существует 2 основных типа хеджирования - хедж покупателя и хедж продавца.

Хедж покупателя используется в случаях, когда предприниматель планирует купить в будущем партию товара и стремится уменьшить риск, связанный с возможным ростом его цены. Базовыми способами хеджирования будущей цены приобретения товара является покупка на срочном рынке фьючерсного контракта, покупка опциона типа "колл" или продажа опциона типа "пут". Хедж продавца применяется в противоположной ситуации, т.е., при необходимости ограничить риски, связанные с возможным снижением цены товара.

Способами такого хеджирования являются продажа фьючерсного контракта, покупка опциона типа "пут" или продажа опциона типа "колл".

Рассмотрим основные способы хеджирования на примере хеджа продавца.

1. Хеджирование продажей фьючерсных контрактов. Эта стратегия заключается в продаже на срочном рынке фьючерсных контрактов в количестве, соответствующем объему хеджируемой партии реального товара (полный хедж) или в меньшем (частичный хедж). Сделка на срочном рынке обычно заключается в момент времени, когда продавец может с большой долей уверенности прогнозировать себестоимость реализуемой партии товара, на срочном рынке сложился уровень цен, обеспечивающий приемлемую прибыль.

Например, если производитель бензина хочет хеджировать будущую цену его продажи, и издержки на переработку нефти могут быть оценены в момент ее закупки, то в этот же момент осуществляется вход в хедж, т.е. открываются позиции на срочном рынке. Хеджирование с помощью фьючерсных контрактов фиксирует цену будущей поставки товара; при этом в случае снижения цен на рынке "спот" недополученная прибыль будет компенсирована доходом по проданным срочным контрактам (при снижении фьючерсной цены проданный фьючерс приносит прибыль). Однако, оборотной стороной медали является невозможность воспользоваться ростом цен на реальном рынке - дополнительная прибыль на рынке "спот" в этом случае, будет "съедена" убытками по проданным фьючерсам.

Другим недостатком этого способа хеджирования является необходимость постоянно поддерживать определенный размер гарантийного обеспечения открытых срочных позиций. При падении цены "спот" на реальный товар, поддержание минимального размера гарантийного обеспечения не является критическим условием, т.к. в этом случае биржевой счет продавца пополняется вариационной маржой по проданным фьючерсным контрактам; однако, при росте цены "спот" (а вместе с ней - и фьючерсной цены) вариационная маржа по открытым срочным позициям уходит с биржевого счета, и может потребоваться внесение дополнительных средств.

2. Хеджирование покупкой опциона типа "пут". Владелец американского опциона типа "пут" имеет право (но не обязан) в любой момент времени продать фьючерсный контракт по фиксированной цене (цене исполнения опциона). Купив опцион этого типа, продавец товара фиксирует минимальную цену продажи, сохранив за собой возможность воспользоваться благоприятным для него повышением цены. При снижении фьючерсной цены ниже цены исполнения опциона, владелец исполняет его (или продает), компенсируя потери на рынке реального товара; при повышении цены, он отказывается от своего права исполнить опцион и продает товар по максимально возможной цене. Однако, в отличие от фьючерсного контракта, при покупке опциона выплачивается премия, которая пропадает при отказе от исполнения. Гарантийного обеспечения купленный опцион не требует. Т.о., хеджирование покупкой опциона типа "пут" аналогично традиционному страхованию: страхователь получает возмещение при неблагоприятном для него развитии событий (при наступлении страхового случая) и теряет страховую премию при нормальном развитии ситуации.

3. Хеджирование продажей опциона типа "колл". Владелец американского опциона типа "колл" имеет право (но не обязан) в любой момент времени купить фьючерсный контракт по фиксированной цене (цене исполнения опциона). Т.о., владелец опциона может исполнить его, если текущая фьючерсная цена больше цены исполнения. Для продавца опциона ситуация обратная - за полученную при продаже опциона премию он берет на себя обязанность продать по требованию покупателя опциона фьючерсный контракт по цене исполнения. Гарантийный депозит по проданному опциону типа "колл", рассчитывается аналогично гарантийному депозиту на проданный фьючерсный контракт. Т.о., эти две стратегии во многом схожи; отличие их заключается в том, что получаемая продавцом опциона премии ограничивает его доход по срочной позиции; в результате, проданный опцион компенсирует снижение цены товара на величину, не большую, чем полученная им премия.

4. Другие инструменты хеджирования. Разработано значительное количество других способов хеджирования на основе опционов (например, продажа опциона типа "колл" и использование полученной премии для покупки опциона типа "пут" с меньшей ценой исполнения и опциона типа "колл" с большей ценой исполнения). Выбор конкретных инструментов хеджирования должен осуществляться только после детального анализа потребностей бизнеса хеджера, экономической ситуации и перспектив отрасли, а также экономики в целом. Самым простым с точки зрения реализации является полное краткосрочное хеджирование единичной партии товара. В этом случае хеджер открывает на срочном рынке позицию, объем которой как можно более точно соответствует объему реализуемой партии реального товара, а срок исполнения фьючерсного контракта выбирается близком к сроку исполнения реальной сделки. Закрываются позиции на срочном рынке в момент исполнения сделки на рынке "спот". Однако, не всегда реальные потребности бизнеса можно удовлетворить с помощью такой простой схемы.

При необходимости хеджировать долгосрочные сделки (более 1 года), обычно не удается подобрать срочный контракт с соответствующим сроком исполнения и обладающий достаточной ликвидностью. В этом случае прибегают к практике, получившей название "перекат" (roll-over). Она заключается в том, что сначала открывается позиция по более близкому контракту (например, со сроком исполнения через 6 месяцев), а по мере улучшения ликвидности по более дальним срокам поставки, позиции по ближним месяцам закрываются, и открываются позиции по далеким.

Более сложным оказывается также осуществление хеджирования при непрерывном или близком к непрерывному цикле производства. В этом случае на срочном рынке постоянно имеются открытые позиции с различными сроками поставки. Управление такой постоянно меняющейся "налично-срочной" позицией может оказаться непростой задачей.

В некоторых случаях при изменении цен изменяются, также, потенциальные объемы сбыта. При этом вышеперечисленные схемы хеджирования оказываются неэффективными, т.к. возникает ситуация "недохеджирования" (объем хеджа меньше объема реальной позиции) или "перехеджирования" (объем хеджа больше объема реальной позиции). В обеих ситуациях риск увеличивается. Выходом является динамическое хеджирование, когда происходит постоянный анализ соответствия размера срочной позиции ситуации на реальном рынке и, если необходимо, изменение этого размера.

Ниже приведены некоторые примеры реализации стратегий хеджирования.

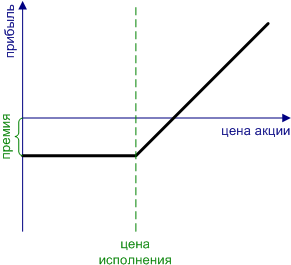

П окупка

опциона колл. Long Call. (покупка опциона на

приобретение актива)

окупка

опциона колл. Long Call. (покупка опциона на

приобретение актива)

Прямое создание Лонг Колл А

Описание: Самая простая и наиболее популярная стратегия. Характеризуется неограниченной возможной прибылью при благоприятном развитии событий на рынке и ограниченным убытком, если базовый актив снижается или стоит на месте.

При увеличении цены актива - исполнение опциона и приобретение актива по более низкой цене за вычетом опционной премии. При уменьшении цены актива – отказ от исполнения и потеря премии.

Используется, если ожидается, что цена базового актива и его волатильность повысятся.

П рибыль

неограниченна.

рибыль

неограниченна.

Убыток ограничен премией уплаченной за опцион.

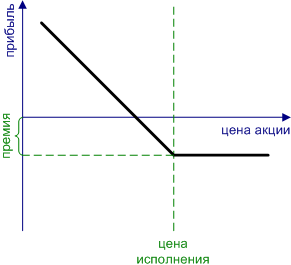

Покупка опциона пут. Long Put. (покупка опциона на продажу)

Прямое создание

Лонг Пут А

Описание: Самая простая и наиболее популярная стратегия. Характеризуется неограниченной возможной прибылью при благоприятном развитии событий на рынке и ограниченным убытком, если базовый актив растет или стоит на месте. Часто применяется в целях хеджирования.

При увеличении цены актива – отказ от исполнения с потерей премии

При уменьшении цены актива – исполнение опциона с продажей актива по более высокой цене

Используется, если ожидается, что цена базового актива понизится, а его волатильность повысится.

Прибыль неограниченна.

Убыток ограничен премией уплаченной за опцион.

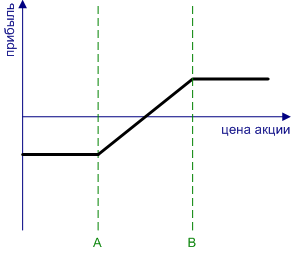

Бычий колл спрэд. Bull Call Spread.

П рямое

создание

Лонг

колл А, шорт колл В (покупка опциона на

покупку по цене А, продажа опциона на

покупку по цене В (В>А)

рямое

создание

Лонг

колл А, шорт колл В (покупка опциона на

покупку по цене А, продажа опциона на

покупку по цене В (В>А)

Описание: Заключается в продаже и покупке опционов колл с одной датой истечения, но разными страйками(ценами исполнения). Опцион с более низкой ценой исполнения покупается (А), а с более высокой продается (В).

При цене актива ниже А опцион Лонг колл А не исполняется, теряется премия по этому опциону, которая компенсируется полученной премией по Шорт колл В

При цене актива >A, но <В опцион Лонг колл А исполняется и подорожавший актив приобретается по цене ниже рыночной

При цене актива >А исполняются оба опциона и прибыль ограничивается разницей цен исполнения и полученной и уплаченной премий

Используется, если ожидается, что цена базового актива повысится, но повысится умеренно.

Прибыль s(B) – s(A) – p(А) + p(В)

Убыток p(A) – p(B), где s – страйк, p – цена опциона, А и В – точки покупки/продажи опционов

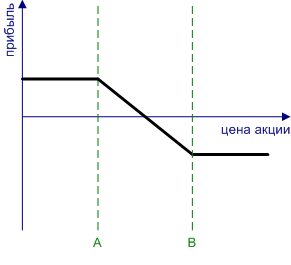

Медвежий колл спрэд. Bear Call Spread.

Прямое создание

Лонг колл В, шорт колл А

Описание:

Заключается

в продаже и покупке опционов колл с

одной датой истечения, но разными

страйками (ценами исполнения). О пцион

с более низкой ценой исполнения

продается(А), а с более высокой

покупается(В).

пцион

с более низкой ценой исполнения

продается(А), а с более высокой

покупается(В).

Используется, если ожидается, что цена базового актива понизится, но понизится умеренно Прибыль p(A) – p(B) Убыток s(B) – s(A) – p(А) + p(В), где s – страйк, p – цена опциона, А и В – точки покупки/продажи опционов

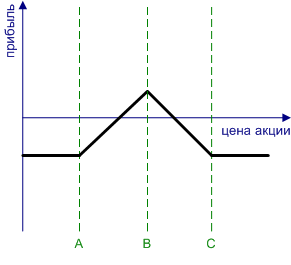

Покупка бабочки. Long butterfly.

Прямое создание.

Л онг

пут А, шорт 2 пут В, лонг пут С;

Лонг

копп А, шорт 2 колл В, лонг колл С

онг

пут А, шорт 2 пут В, лонг пут С;

Лонг

копп А, шорт 2 колл В, лонг колл С

Описание: Состоит из опционов с тремя разными ценами исполнения, но одинаковым сроком истечения контрактов. Чаще применяется на опционах колл, но возможно использование путов, а также комбинации коллов и путов. Заключается в покупке опционов с более низкой ценой исполнения (А) и более высокой(С), и продаже двух опционов со средней ценой исполнения(В).

Если стратегия строится с применением комбинации коллов и путов, то строится она следующим образом: продается стреддл со средней ценой исполнения(В) и покупается страхующий стренгл с ценами исполнения в точках А и С.

Используется, если ожидается, что цена базового актива не изменится, волатильность понизится. Данная стратегия позволяет получить небольшую прибыль, если цены не изменятся, и ограничивают потери при сильном движении базового актива. Прибыль максимальна, если к моменту истечения опционов цена базового актива находится в точке В.

Убыток ограничен премией за опцион А плюс премия за опцион С минус премии двух опционов В

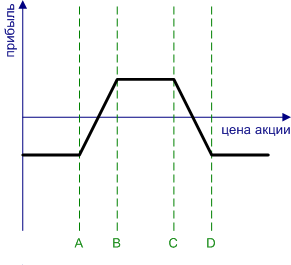

П окупка

кондора. Long Condor.

окупка

кондора. Long Condor.

Прямое создание

Лонг пут А, шорт пут В, шорт пут С, лонг пут D; Лонг колл А, шорт колл В, шорт колл С, лонг колл D

Описание: Состоит из четырех опционов колл или пут с одной датой истечения контрактов, но разными ценами исполнения. Чаще применяется на опционах колл, но возможно и использование путов, а также комбинации коллов и путов. Заключается в покупке опционов с ценами исполнения А и D и продаже опционов с ценами исполнения В и С. Если стратегия строится с применением комбинации коллов и путов, то продается стрэнгл с ценами исполнения В и С, и покупается страхующий стрэнгл с ценами исполнения в точках А и D.

Используется, если ожидается, что цена базового актива не изменится, волатильность понизится. Данная стратегия позволяет получить небольшую прибыль, если цены не изменятся, и ограничивают потери при сильном движении базового актива. Прибыль максимальна, если к моменту истечения опционов цена базового актива находится между точками В и С. Убыток ограничен премией за опцион А плюс премия за опцион D минус премии за опционы В и С.

Покупка стрэддла. Long Straddle.

Прямое создание Лонг колп А, Лонг пут А

Описание: Стратегия заключается в покупке опционов пут и колл с одинаковой ценой исполнения и датой истечения контрактов.

Используется, если ожидается, что цена базового актива изменится в ту или иную сторону, волатильность повысится.

Прибыль не ограничена. Возникает при движении базового актива в любую сторону, повышении волатильности. Убыток ограничен премиями, уплаченными за опционы

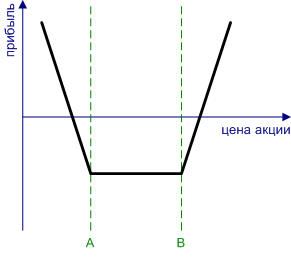

Покупка стрэнгла. Long Strangle.

Прямое создание

Лонг пут А, Лонг колл В

О писание:

Стратегия

заключается в покупке опционов колл и

пут с одним сроком истечения контрактов,

но разными ценами исполнения. Цена

исполнения колла должна быть больше

(В), чем пута (А).

писание:

Стратегия

заключается в покупке опционов колл и

пут с одним сроком истечения контрактов,

но разными ценами исполнения. Цена

исполнения колла должна быть больше

(В), чем пута (А).

Используется, если ожидается, что цена базового актива не изменится, волатильность повысится.

Прибыль не ограничена. Возникает при движении базового актива в любую сторону, повышении волатильности.

Убыток ограничен премиями, уплаченными за опционы.

Контрольные вопросы

Дайте определение финансовому рынку

Что такое инвестиционный капитал?

По каким признакам можно провести классификацию бирж?

Почему необходимо регулирование биржевой деятельности?

Назовите основные нормативно-законодательные акты, регулирующие биржевую деятельность в Российской Федерации

В чем заключаются особенности регулирования биржевой деятельности в зарубежных странах?

В какой организационно-правовой форме возможно создание бирж в Российской Федерации?

Назовите основные виды биржевых сделок.

Что такое фьючерсные и опционные сделки?

Как осуществляются расчеты по биржевым сделкам?

Что такое хеджирование?

Возможно ли получение прибыли при осуществлении сделок с использованием деривативов при нулевой волатильности рынка?