Облік розрахунків з дебіторами

9. Облік операцій на рахунках в банках

Перерахування певної суми коштів з рахунків платників на рахунки одержувача коштів , а також перерахування банками по дорученню підприємств і фізичних осіб коштів, внесеними ними готівкою в касу банку, на рахунки одержувачів коштів являються безготівковими розрахунками. Ці розрахунки проводяться банками на підставі розрахункових документів на паперових носіях або в електронному вигляді.

Єдиним законним засобом платежу на території України, який приймається без обмежень для оплати любих вимог і зобов’язань, якщо інше не передбачено валютним законодавством, являється грошова одиниця України – гривня.

Для бухгалтерського обліку в ТОВ наявності і руху безготівкових грошових коштів, які знаходяться на поточному рахунку в банку, використовують рахунок 31 «Рахунки в банках», який має субрахунки:

- 311 «Поточні рахунки в національній валюті»;

- 312 «Поточні рахунки в іноземній валюті»;

- 333 «Грошові засоби в дорозі в національній валюті»;

- 334 «Грошові засоби в дорозі в іноземній валюті».

По дебету рахунку 31 «Рахунки в банках» відображається надходження грошових коштів на підприємство, а по кредиту рахунку 31 «Рахунки в банках» – використання безготівкових грошових коштів.

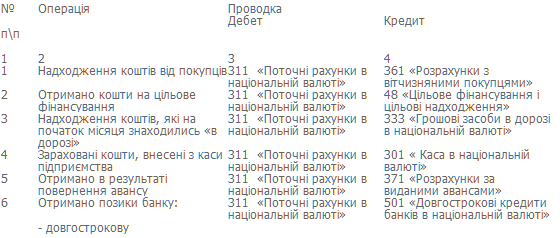

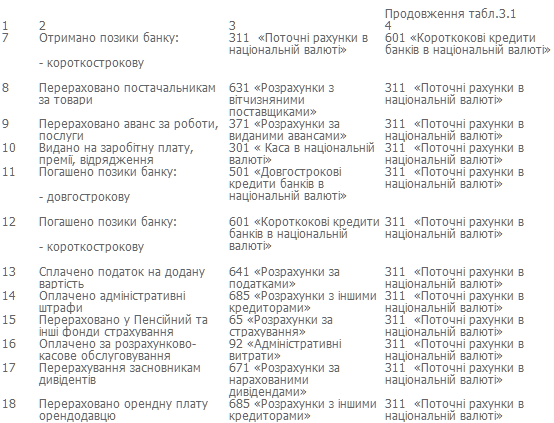

Відображення найбільш поширеніших господарських операцій по надходженню та використанню грошових коштів в національній валюті на поточному рахунку в банку наведені в таблиці 3.1.

Таблиця 3.1

Облік господарських операцій надходження і використання грошових коштів в національній валюті на поточному рахунку в банку в ТОВ

Документування операцій із зарахування або списання коштів із рахунків у банках здійснюється за типовими формами розрахунків та документів.

Розрахункові документи – це складені за встановленою формою документи, що подаються до банку юридичними та фізичним особами і містять письмове доручення ( чи вимогу) про перерахування певної суми грошей у безготівковій формі за отримані товари, роботи, послуги та різні платежі ( до бюджету, фондів та ін.)

В ТОВ використовують такі розрахункові документи:

- платіжне доручення – документ, який є письмово оформленим дорученням клієнта банку, що його обслуговує, на перерахування визначеної суми коштів зі свого рахунку (Додаток 5);

- чек – документ, що містить письмове розпорядження власника рахунка (чекодавця) установі банку, яка веде його рахунок, списати чекотримачеві зазначену в чеку суму коштів;

- платіжна вимога-доручення – це комбінірований розрахунковий документ, який складається з двох частин:

а) верхня – вимога постачальника (одержувача коштів) безпосередньо до покупця ( платника) сплатити вартість поставленої йому за договором продукції (виконані роботи , надані послуги);

б) нижня – доручення платника своєму банку перерахувати з його рахунку суму постачальникові;

- акредитив – це форма розрахунків, при якій банк-емітент за дорученням свого клієнта (заявника акредитива) зобов’язаний:

а) виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи й надані послуги;

б) надати повноваження іншому (виконуючому) банкові здійснити цю оплату.

Банк обліковує рух грошових коштів товариства й періодично повідомляє підприємство про стан рахунку з допомогою виписки. При обробці виписок треба пам’ятати, що для банків товариство є кредитором, тобто банки виступають боржниками підприємства, зараховуючи чи зберігаючи гроші. Зарахування коштів від покупця на поточний рахунок банк відображає по кретиту поточного рахунку, а списування – по дебету.