4. Расходы в системе управления запасами

Практическая реализация концепции управления материальными потоками связана с оптимизацией совокупных запасов. Критерием оптимизации запасов являются общие расходы на выполнение заказов и хранение материалов. В системе закупки и хранения материалов расходы делятся на следующие группы:

расходы на выполнение заказа;

прямые расходы, определяемые закупочной ценой;

расходы на содержание запасов;

«издержки дефицита».

Расходы па выполнение заказа связаны с размещением и поставкой заказа. К их числу относятся такие статьи расходов, как стоимость разработки условий поставки и их подготовка к утверждению; расходы по приобретению рекламных каталогов; расходы, связанные с контролем выполнения заказа и сокращением срока их выполнения; транспортные расходы, если стоимость транспортировки не входит в стоимость получаемого товара; расходы на складирование и получение заказа. Некоторые из них фиксируются в заказе и не зависят от объема, другие, например транспортные и складские расходы, находятся в прямой зависимости от величины заказа.

В целом расходы на выполнение заказа включают любые виды расходов, величина которых зависит от числа выполняемых заказов.

Прямые расходы определяются ценой закупаемых материалов и изменяются в зависимости от оптовой скидки к цене, которая устанавливается при увеличении размера партии заказа.

Расходы на содержание запасов определяются затратами на хранение материалов и самим фактом наличия запасов. В эту группу расходов входят такие статьи затрат, как возможный процент на капитал, вложенный в запасы; расходы на складские операции и плата за использование или аренду склада; текущие расходы на содержание складов, принадлежащих производственной единице; издержки, связанные с риском порчи и морального старения материалов, а также страховые и налоговые издержки. Снижение запасов приводит к уменьшению складских расходов и текущих расходов на содержание складских помещений.

«Издержки дефицита» представляют собой расходы, возникающие в связи с ограниченностью в какой-то период тех или иных

проверку запасов. Если на момент проверки их уровень достиг точки заказа или опустился ниже ее, выдается очередной заказ в размере оптимальной партии Q.

Данная система является наиболее подходящей для запасов со следующими характеристиками: малоценные предметы; низкие затраты на хранение материально-технических запасов; незначительные издержки, даже если запасы кончились; один из многих предметов, закупаемых у одного и того же поставщика; скидка с цены зависит от стоимости заказов сразу на несколько предметов; относительно постоянный уровень спроса; расходные материалы или предметы.

Чтобы предотвратить завышение объемов запасов, содержащихся на складе, или их дефицит, заказы производятся не только в установленные моменты времени, но и при достижении запасом порогового уровня. Таким образом, рассматриваемая система включает в себя элемент системы с фиксированным интервалом времени между заказами (установленную периодичность оформления заказа) и элемент системы с фиксированным Размером заказа (отслеживание порогового уровня запасов).

Расчет размера заказа производится следующим образом:

в случае зафиксированных моментов заказов = размеру заказа модели управления запасами с фиксированным интервалом времени между заказами;

в момент достижения порогового уровня = МЖЗ — ПУ + ОП, где:

МЖЗ — максимальножелательныйзапас;

ПУ — пороговыйуровеньзапаса;

ОП — ожидаемое потребление до момента поставки.

Положительная сторона данной модели — повышенная защищенность от дефицита запасов, отрицательная - необходимость отслеживать уровень запасов.

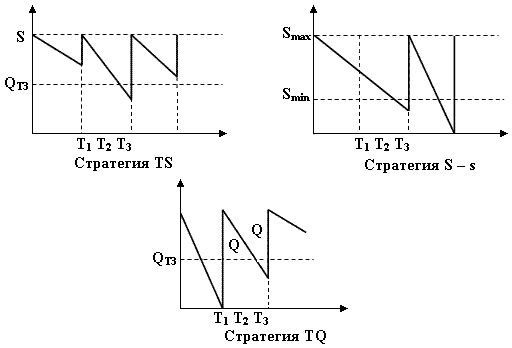

Графическая иллюстрация рассмотренных систем регулирования запасов представлена на рис. 3.

Рис.

2.9.3. Системы регулирования запасов

Рис.

2.9.3. Системы регулирования запасов