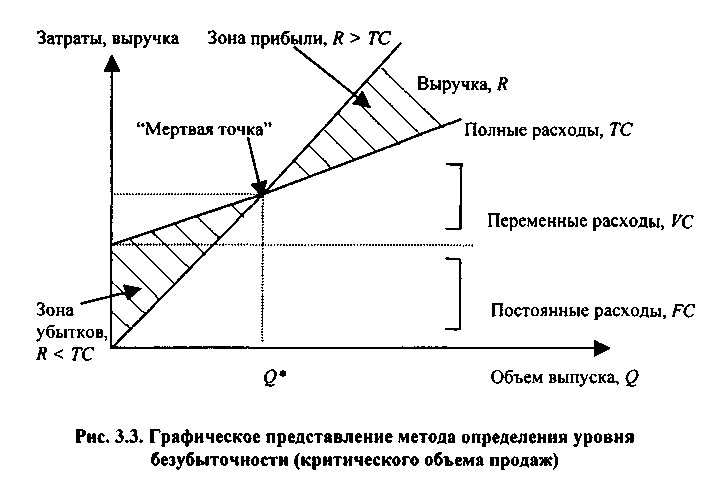

1 Анализ безубыточности произв\ва однопродуктового пр\ва

Прибыль п/п π за отчететный период:

π=R-FC-VC, R - выручка п/п за период в ден.ед, R = pQ ;р - цена реал-ии ед.прод-ии;Q – Vреал-ии в натур выраж-и (штук, ru и т.п.);

FC - постоянные затраты в денежных единицах;

VС - полные переменные затраты в денежных единицах, VС = zQ ;

z - удельные переменные затраты (на единицу продукции), в денежных единицах.

Точка безубыточности Q* - это такой V реализации прод-ии, кот.позволит предприятию покрыть все расходы и выйти на нулевой уровень прибыли. Т.безуб-сти можно найти из Уравнения: π=(p-z)Q – FC

π=0 <=>0=(p-z)Q*

- FC след/но

![]()

Нелинейная зависимость

Анализ безубыточности пр\ва в многономенклатурном пр\ве.

При выпуске множества видов продукции кроме того как достичь желаемого уровня прибыли, необх-о выбрать оптимальные вид производимых товаров с учетом множ-ва производ. ограничений.

Т.безуб. разных видов прод\ии при сущ\щих

объемах пр\ва:

![]()

FC-постоян.затраты, руб.;

wизд -доля в общ.Vреализации.

![]()

i = A,B,C; R – выручка; Cont -вклад на 1 кг, руб.: cont=p-z, р-цена, z-уд.переменные затраты, руб./кг

сont =p –z, p-цена,руб; z-уд.перемен.затр\ы,руб/кг.

СONT=R – z*Q –вклад,руб.

VC =z*Q –перемен.затр\ы

Объемы пр\ва позволяющие покрыть все

затр\ы и выйти на нулевой уровень прибыли:

![]()

Проводя анализ безубыточности не надо забывать и о др.факторах рыночной активности. Максим. уровень прибыли не явл\ся единственной, а в больш\ве случаев и главной целью предприятия.

2 Анализ внутрипроизводственных резервов.

-Под резервами понимаются неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений.

-Классифицируют резервы по тем конечным результатам на которые эти резервы действуют: различают резервы увеличения объёма услуг, совершенствования структуры и номенклатуры продукции (услуг); улучшение качества; различают резервы снижения себестоимости продукции (услуг) по элементам затрат; различают резервы повышения прибыльности продукции (услуг), укрепление финансового положения и, наконец, резервы повышения уровня рентабельности.

Резервы увеличения выпуска продукции за счёт ввода в действие нового оборудования определяют умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют её уровень.

![]()

где Р – резервы увеличения выпуска продукции.

ВП – выпуск продукции;

ГВ – среднегодовая выработка.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

![]()

Чтобы подсчитать резерв увеличения выпуска продукции за счёт повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку (СмВ):

![]()

За счёт сокращения внутрисменных

простоев увеличивается средняя

продолжительность смены, а следовательно,

и выпуск продукции. Для определения

величины этого резерва следует возможный

прирост средней продолжительности

смены умножить на фактический уровень

среднечасовой выработки оборудования

и на возможное количество отработанных

смен всем его парком СМ![]()

![]()

Для определения резерва увеличения выпуска продукции за счёт повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счёт его модернизации, более интенсивного использования, внедрения мероприятий НТП и т.д. Затем выявленный резерв повышения среднечасовой выработки надо умножить на возможное количество часов работы оборудования Т :

![]()

3.. Анализ выполнения плана повышения производительности труда.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

![]() ,

,

где ТП – объём товарной продукции в стоимостном выражении; Ч – численность работающих.

Анализ производительности труда ведется по показателям:

1) Выработка В=ВП/ППП

2) Прирост объема продукции за счет изменения выработки ΔВП=(В1-В0)*ППП1

3) Доля прироста объема продукции за счет изменения выработки dΔвп=100-100*(Iппп-100)/(Iвп-100)

4) Экономия численности работников за счет ΔПТ : Э=ППП1-ВП1/ВП0