51. Организация документооборота при расчетах аккредитивами

Аккредитив – это условное ден.обязат-во банка своему клиенту выплатить опред.сумму Д пок-лю ср-в при предоставлении последним оговоренных в договоре док-тов.

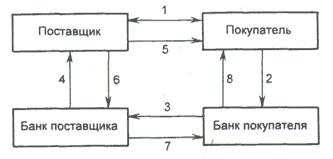

1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа;

2 - передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»;

3 - сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету;

4 - сообщение поставщику об открытии аккредитива;

5 - поставка товара (оказание услуг);

6 - расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика и осуществляется зачисление средств на счет поставщика;

7 - дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит;

8 - сообщение покупателю о списании средств с его счета

52.Расчеты платежными требованиями с акцептом плательщика: документооборот, сильные и слабые стороны для хоз.Субъекта.

Платежное требование - расчетный док-т, содержащий требование кредитора по основному договору к должнику об уплате опред. ден. суммы ч/з банк. Платежные требов-я примен-ся при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты поср-вом плат.требов-й м.осущ-ся с предварительным акцептом – согласием и без акцепта плательщика.

Отечественная банковская практика знает разные формы акцепта: положительный и отрицательный, предварительный и последующий, полный и частичный.Положительный акцепт - форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.Отрицательный акцепт - форма акцепта, при которой плательщик письменно уведомляет банк только об отказе акцепта. Не заявленные в условленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептированным, если плательщик не заявил банку отказ в течение трех рабочих дней. При этом день поступления расчетного документа в банк в расчет не принимается. Оплата производится на следующий день по истечении срока акцепта. Сегодня Положение «О безналичных расчетах в Российской Федерации» предусматривает использование в расчетах платежными требованиями-поручениями положительной формы акцепта, которая всегда имеет предварительный характер.

Для акцептирования платежного требования-поручения плательщику дается 3 рабочих дня (не считая дня поступления его в банк плательщика).

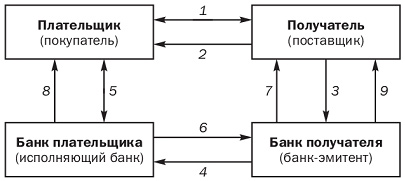

1. Договор-соглашение с указанием формы расчетов платежными требованиями;

2. Отгрузка продукции, передача товара;

3. Документы на отгрузку и платежное требование об оплате на инкассо;

4. Передача платежного требования для акцепта;

5. Акцепт платежного требования и передача в банк для оплаты;

6. Перечисление средств в уплату акцептованного платежного требования;

7. Зачисление средств на расчетный счет поставщика;

8. Выписка из расчетного счета;

9. Выписка из расчетного счета о зачислении платежа

Акцептная форма расчетов позволяет покупателям и поставщикам вести взаимный контроль за выполнением условий договоров, что способствует укреплению хозяйственного расчета. Если при поставке товаров нарушены условия договора, покупатель может отказаться от оплаты товаров. В свою очередь плательщики должны соблюдать условия договоров.

Акцептная форма расчетов имеет ряд других достоинств. Она способствует ускорению оборачиваемости товарно-материальных ценностей, так как поставщик отгружает товары, не ожидая поступления за них платежа, а покупатель имеет право продавать товары до их оплаты (при условии, что он не отказался от акцепта).

Акцептная форма расчетов имеет и недостатки. Главным недостатком этой формы является то, что она не гарантирует поставщикам своевременного поступления денег за отгруженные товары.