Вопрос 6. Учёт и контроль расчётных операций.

Сформулируйте основные условия совершения операций по счету клиента. Дайте определение банковскому переводу и охарактеризуйте его виды. Перечислите требования к оформлению документов предъявленным к счету клиента, и контрольные действия работника банка.

Порядок совершения операций по счетам клиентов. Все операции по счетам клиентов совершаются только на основании надлежаще оформленных денежно-расчетных документов.

Основная часть расчетов и платежей, совершаемых в безналичном порядке по счетам клиентов банка, осуществляется на основании банковского перевода. Банковский перевод — это последовательность действий, начинающаяся с выдачи инициатором платежа платежных инструкций, в соответствии с которыми банк-отправитель осуществляет перевод средств за счет плательщика в другой банк в пользу лица, указанного в платежных инструкциях (бенефициара). В зависимости от того, кто выступает инициатором платежа, выделяют дебетовые и кредитовые банковские переводы. При дебетовом банковском переводе инициатором платежа выступает бенефициар, т.е. получатель денежных средств. Дебетовый банковский перевод оформляется платежными требованиями, банковскими чеками. Кредитовый банковский перевод — это перевод, инициатором которого является плательщик. Кредитовый банковский перевод оформляется платежными поручениями, платежными требованиями-поручениями.

Представляемые инициатором расчетные документы (платежные инструкции) должны отвечать требованиям, предъявляемым к оформлению документов. В документах должны быть заполнены все обязательные реквизиты, присутствовать оттиск печати и подписи" лиц, имеющих право распоряжаться счетом.

Контрольные действия работников банка при приеме к исполнению денежно-расчетных документов зависят от вида совершаемых операций. Так, при приеме документов на безналичное перечисление средств ответственный исполнитель банка проверяет:

1) правильность заполнения документа, наличие обязательных реквизитов, оттиска печати, подписей;

2) возможность совершения операции исходя из остатка средств на текущем (или другом) счете плательщика, а также состояния корреспондентского счета банка;

3) законность совершения операции.

Необходимо отметить, что документы исполняются банком при наличии на счете плательщика средств в размере, достаточном для проведения платежа. В случае недостаточности или отсутствия средств на счете плательщика документы оплачиваются с учетом действующей очередности платежей. В настоящее время установлена следующая очередность платежей при расчетах между юридическими лицами, индивидуальными предпринимателями.

Охарактеризуйте порядок оплаты документов, предъявленных к счету при наличии и недостаточности средств на счете клиента. Охарактеризуйте группы очередности платежей.

Вне очереди выплачиваются средства:

• за закупаемые у физических лиц молоко и скот;

• на неотложные нужды (в размере до 20% средств, поступивших на счет за предыдущий месяц);

• на погашение задолженности по выплате заработной платы в размере 1,5 бюджета прожиточного минимума для трудоспособного населения, скорректированного на индекс потребительских цен с учетом коэффициентов повышения тарифных ставок, исходя из списочной численности работников; выплату страховых взносов на эти суммы в Фонд социальной защиты населения Министерства труда и социальной защиты, выходных пособий, алиментов, пособий по государственному социальному страхованию, а также подоходного налога, исчисленного из данных сумм доходов, подлежащих налогообложению. При отсутствии или недостаточности средств в белорусских рублях на текущих счетах указанные платежи осуществляются за счет средств, полученных от продажи (в том числе обязательной) иностранной валюты;

• на погашение задолженности по банковским кредитам, выданным на выплату задолженности по заработной плате в пределах установленного бюджета прожиточного минимума.

1-я группа очередности включает следующие платежи:

• в бюджет, государственные целевые бюджетные и внебюджетные фонды;

• по исполнительным документам о взыскании (выплате) заработной платы, алиментов, сумм по возмещению вреда в связи с увечьем, профессиональным заболеванием либо иным повреждением здоровья, а также в случае потери кормильца и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

• за реализованные материальные ценности государственного и мобилизационного резервов;

• по исполнению обеспеченных залогом обязательств по банковским кредитам за счет средств, полученных от реализации заложенного имущества в соответствии с законодательством.

2-я группа очередности включает платежи:

• за полученные природный газ, электрическую и тепловую энергию;

• за коммунальные услуги;

• в погашение задолженности по банковским кредитам и процентам по ним (за исключением платежей, осуществляемых вне очереди и в первую очередь);

• по бесспорному взысканию пени за невыполненные в срок обязательства по оплате потребителями полученного природного газа, тепловой и электрической энергии.

3-я группа очередности — платежи за сельскохозяйственную продукцию, продукты ее переработки, продовольственные товары и лекарственные препараты, а также книжную продукцию, связанную с образованием, наукой и культурой;

4-я группа очередности — прочие платежи по безналичным расчетам за товары, работы, услуги, по выплате заработной платы, другие платежи.

Нужно отметить, что в пределах одной группы очередности платежи осуществляются в порядке календарного поступления документов в банк плательщика. Вместе с тем законодательством могут быть предусмотрены некоторые исключения из этого правила, например право плательщика самостоятельно определять очередность платежей 4-й группы. Платежи по исполнительным документам суда осуществляются в первоочередном порядке в той группе очередности, к которой относится предмет иска.

При наличии договора между банком и клиентом на прием к исполнению документов в случае отсутствия или недостаточности средств на счете плательщика расчетные документы помещаются в картотеку к счету 99814 «Расчетные документы, не оплаченные в срок». В данной картотеке документы находятся один месяц с даты поступления, если иной период не установлен договором между банком и клиентом. Документы из картотеки могут оплачиваться частично. При этом перевод денежных средств оформляется мемориальным ордером. Расчетный документ изымается из картотеки к счету 99814 «Расчетные документы, не оплаченные в срок» при его полной оплате (с отражением операции по оплате расчетного документа в остаточной сумме по балансовым счетам).

При исполнении расчетных документов ответственный исполнитель банка проставляет на документах свою дату и подпись.

Дайте определение банковской инструкции «платежное поручение».Охарактеризуйте порядок оформления и предоставления клиенту платежного поручения в банк. Начертите схему документооборота расчетов платежными поручениями, охарактеризуйте ее.

Платежное поручение представляет собой платежную инструкцию, согласно которой банк-отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару). Данная инструкция может быть представлена в банк на бумажном носителе или передана в электронном виде.

Платежное поручение используется при осуществлении международных и внутренних банковских переводов денежных средств.

Плательщик выписывает платежное поручение и представляет его к исполнению в обслуживающий банк в количестве экземпляров, установленном банком-отправителем. Минимальное количество экземпляров — два. Первый экземпляр расчетного документа заверяется оттиском печати и подписями должностных лиц предприятия, уполномоченных распоряжаться счетом. При этом срок действия платежного поручения составляет 10 дней, не считая дня выписки.

Требования к форме, а также обязательные реквизиты платежного поручения установлены Национальным банком Республик Беларусь

Плательщик

Поставщик

бенефициар

1

6

2

Банк

поставщика

(банк-получатель)

5

Банк

плательщика

(банк

– отправитель) 3

4

1 — отгрузка товаров, выполнение работ, оказание услуг; 2 — плательщик выписывает платежное поручение и представляет его в обслуживающий банк к исполнению; 3 — банк-отправитель проверяет правильность заполнения расчетного документа и возможность его оплаты, списывает средства со счета плательщика на основании первого экземпляра платежного поручения либо помещает расчетный документ в картотеку к внебалансовому счету 99814; 4 — перевод денежных средств из банка-отправителя в банк-получатель либо сообщение о помещении платежного поручения в картотеку к счету 99814; 5 — зачисление денежных средств на счет бенефициара; 6 — уведомление бенефициара о поступлении на его счет денежных средств либо о помещении платежного поручения в картотеку к счету 99814

Приведите случаи помещения документов в картотеку к внебалансовому счету 99814 «расчетные документы не оплаченные в срок». Охарактеризуйте порядок их оформления, учета и оплаты. Обоснуйте порядок уплаты пени по ним.

В случае отсутствия или недостаточности средств на текущем счете плательщика и наличии заключенного с банком соответствующего договора платежное поручение в неоплаченной сумме помещается в картотеку к внебалансовому счету 99814 «Расчетные документы, не оплаченные в срок». Данная операция отражается проводкой:

Приход 99814 «Расчетные документы, не оплаченные в срок» — в сумме, не оплаченной по вине плательщика.

При этом на всех экземплярах расчетных документов, помещенных в картотеку, проставляется штамп о помещении его в названную картотеку. Если договором между банком и клиентом не установлен срок нахождения документов, подлежащих оплате, в картотеке к счету 99814 «Расчетные документы, не оплаченные в срок», этот срок составляет один месяц.

Документы, находящиеся в картотеке к счету 99814 «Расчетные документы, не оплаченные в срок», могут оплачиваться частично при поступлении средств на текущий счет. Для частичной оплаты поручения работник банка оформляет мемориальный ордер, в котором указывает наименование документа, частичная оплата которого производится, его номер, дату и сумму, назначение платежа, другую информацию. Одновременно на оборотной стороне платежного поручения делается отметка, заверенная подписью работника банка, о дате частичного платежа, его сумме, сумме остатка. Частичная оплата документа отражается в учете проводками по балансовым счетам и внебалансовому счету 99814 «Расчетные документы, не оплаченные в срок».

Договором между хозяйствующими субъектами может быть предусмотрена пеня за несвоевременную оплату товаров, работ, услуг. Если начисление и взимание пени возложено клиентом (по договору) на банк, то банк плательщика вместе с оставшейся суммой перечисляет бенефициару пеню, начисленную по ставке, предусмотренной договором.

На всех экземплярах исполненных расчетных документов ответственный исполнитель проставляет дату исполнения, свою подпись, на втором и последующих экземплярах — штамп банка.

Дайте определение платежной инструкции «требования-поручения». Перечислите требования к его оформлению и порядок предоставления в банк. Начертите схему документооборота расчетов требованиями-поручениями. Приведите порядок отражения в учете банков расчетов требованиями поручениями.

Платежное требование-поручение представляет собой платежную инструкцию, которая содержит требование бенефициара к плательщику оплатить стоимость поставленного товара либо произвести платежи по другим операциям на основании направленных ему, минуя банк, расчетных, отгрузочных и других документов, предусмотренных договором

Бенефициар заполняет платежное требование-поручение (в части требования) и представляет его непосредственно плательщику, минуя банк. Первый экземпляр платежного требования-поручения заверяется оттиском печати и подписями должностных лиц бенефициара.

Плательщик при согласии оплатить платежное требование-поручение заполняет в нем следующие реквизиты.

• акцептованную сумму и валюту платежа;

• присвоенный УНП;

• наименование, местонахождение и код банка-отправителя;

• другие необходимые реквизиты.

Следует отметить, что урегулирование расчетов по неакцептованным суммам осуществляется плательщиком и бенефициаром самостоятельно, без участия банка.

Акцептованное платежное требование-поручение плательщик представляет в обслуживающий банк к исполнению в количестве экземпляров, определяемом данным банком. Минимальное количество экземпляров — два. Первый экземпляр расчетного документа должен быть заверен оттиском печати и подписями должностных лиц плательщика.

Поставщик

(бенефициар

Плательщик 3

2

Банк

поставщика (банк-получатель)

7

Банк

плательщика (банк

– отправитель) 5

6

Рис. 3.2. Схема документооборота и учета операций при расчетах платежными требованиями-поручениями:

1 - товары, работы, услуги; 2 - пересылка платежного требования-поручения, заполненного бенефициаром, плательщику; 3 - акцепт платежного требования-поручения плательщиком; 4 - представление платежного требования-поручения в банк к исполнению; 5 - оплата документа в сумме, акцептованной плательщиком; 6 - перевод средств в банк бенефициара; 7 - зачисление денежных средств на счет бенефициара; 8 - уведомление бенефициара о зачислении средств на его счет

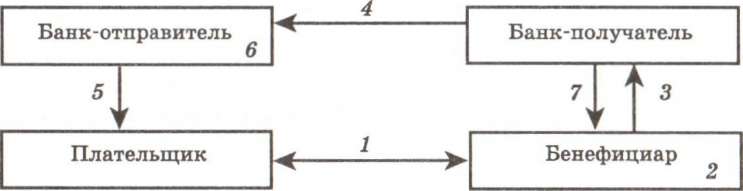

Дайте определение платежной инструкции «платежное требование». Перечислите виды инкассо и охарактеризуйте их. Начертите схему документооборота расчетов платежными требованиями, охарактеризуйте ее.

Платежное требование - это платежная инструкция, содержащая требование получателя денежных средств (бенефициара взыскателя) к плательщику об уплате определенной суммы через банк.

И основу дебетовых переводов посредством платежных требований понижена система инкассо. Инкассо подразделяется:

на акцептную форму;

безакцептную форму.

Под акцептом понимается предварительное согласие плательщика, выраженное в форме заявления на акцепт и содержащее инструкции банку- отправителю исполнить платежное требование в день его поступления в Панк-отправитель.

Акцептная форма используется при расчетах за отгруженные товары, работы, услуги. Акцепт оформляется заявлением на акцепт в двух экземплярах, каждый заверяется подписями и оттиском печати.

Безакцептная форма используется при списании средств со счетов плательщика без его согласия в бесспорном порядке в случаях, установленных законодательством.

Схема документооборота при осуществлении расчетов с использованием платежных требований:

1- заключение договора на поставку товаров, оказание услуг, выполнение работ; 2 - оформление платежного требования/ 3 - передача платежного требования в банк-получатель; проверка правильности оформления платежного требования; 4 - банк-получатель направляет платежное требование в банк-отправитель; 5 — уведомление плательщика; 6—оплата платежного требования; 7 - извещение об оплате либо направление платежного требования расчетов платежными требованиями.

Дайте определение платежной инструкции «платежное требование». Охарактеризуйте порядок оформления и предоставления клиентом платежного требования в банк. Охарактеризуйте порядок оформления акцептов. Перечислите случаи принятия и непринятия платежных требований в банк.

Платежное требование - это платежная инструкция, содержащая требование получателя денежных средств (бенефициара взыскателя) к плательщику об уплате определенной суммы через банк.

Платежное требование составляется на бланках установленной формы и представляется в банк-получатель в двух экземплярах, если иное не предусмотрено в договоре, заключенном между банком и клиентом, в течение десяти календарных дней со дня его выписки.

Первый экземпляр платежного требования заверяется оттиском печати и подписями должностных лиц бенефициара согласно заявленным в банк- получатель образцам подписей и оттиска печати.

Ответственность за достоверность и правильность информации, указанной в платежном требовании, несет бенефициар.

Ответственным исполнителем проверяется правильность оформления платежного требования, соответствие подписей и оттиска печати заявленным образцам, подлинность и целостность платежных требований, переданных в электронном виде. На всех экземплярах платежного требования проставляется фактическая дата представления, штамп банка. Платежное требование представляется в банк вместе с реестром, составленным в двух экземплярах. На всех экземплярах реестра указывается фактическая дата представления платежных требований в банк-получатель. Первый экземпляр реестра, заверенный подписью ответственного исполнителя, остается в банке-получателе, второй, заверенный подписью ответственного исполнителя и штампом банка-получателя, возвращается бенефициару в подтверждение приема документов.

Платежное требование не принимается к исполнению банком-получателем, если:

имеются исправления и подчистки;

не указаны обязательные реквизиты;

подписи и оттиск печати в платежном требовании не соответствуют заявленным образцам;

в банке-отправителе имеется определение хозяйственного суда о возбуждении в отношении плательщика производства по делу об экономической несостоятельности (банкротстве) либо информация о том, что плательщик находится в стадии ликвидации.

Принятые к исполнению платежные требования при наличии достаточной суммы денежных средств на счете плательщика подлежат оплате банком- отправителем в полной сумме. Банк-отправитель исполняет платежное требование на основании полученного от плательщика акцепта.

Акцепт оформляется заявлением в двух экземплярах. Первый и второй экземпляры заверяются подписями должностных лиц плательщика, скрепляются печатью.

В заявлении на акцепт должны быть указаны:

наименование плательщика и номер счета, с которого будет производиться оплата платежных требований;

наименование бенефициара;

номер и дата заключенного договора, по которому предполагается оплата платежных требований в день их поступления;

расходы по переводу, на чей счет относится вознаграждение (плата), иная информация по договоренности с банком.

Ответственный исполнитель сверяет с заявлением на акцепт платежные требования, поступившие в банк плательщика без исполнительных документов.

Перед исполнением платежных требований, включенных в заявление на акцепт, банк-отправитель проверяет:

правомерность осуществления дебетового перевода на основании предоставленных в банк-отправитель документов;

соответствие данных платежного требования данным документов, пред- с I аллейных в банк-отправитель в установленных законодательством случаях.

Платежные требования, включенные плательщиком в заявление на акцепт, не подлежат исполнению в случае:

непредставления необходимых в соответствии с законодательством документов;

несоответствия данных платежного требования данным документов, представленных в банк-отправитель согласно законодательству;

отсутствия правовых оснований у плательщика на проведение дебетного перевода;

определения хозяйственного суда о возбуждении в отношении плательщика производства по делу об экономической несостоятельности (банкротстве) либо при наличии информации о том, что плательщик находится в стадии ликвидации.

Принятые к исполнению банком-отправителем по указанным выше причинам платежные требования подлежат возврату не позднее банковского дня, следующего за днем их поступления, о чем банк-отправитель направляет сообщение в банк-получатель.

Платёжные требования при наличии достаточной суммы денежных средств на счете плательщика подлежат оплате банком-отправителем в ионной сумме. На всех экземплярах платежного требования проставляются и да та исполнения, подпись ответственного исполнителя и штамп банка. Первый экземпляр платежного требования помещается в документы дня банка-отправителя, второй - направляется плательщику, если иное не предусмотрено в договоре.