Библиографический список

Бланк И.А. Словарь-справочник финансового менеджера: – Киев: Ника Центр,1998. – С. 172.

Иода Е.В., Мешкова Л.Л., Болотина Е.М. Классификация банковских рисков и их оптимизация. – Тамбов: ТГТУ, 2002. – С. 41.

Ларионова И.В. Управление активами и пассивами в коммерческом банке. – М.: Консалтбанкинг, 2003. – С. 193.

К вопросу о работе дочернего банка

Баканова К.В., ст-ка гр. Фс-09-1

Научный рук.: м.э., ст. преподаватель Тимошина Т.П.

Северо-Казахстанский государственный университет им. М. Козыбаева

(Казахстан, г. Петропавловск)

ДБ АО «Сбербанк России» динамично развивается на территории Республики Казахстан.

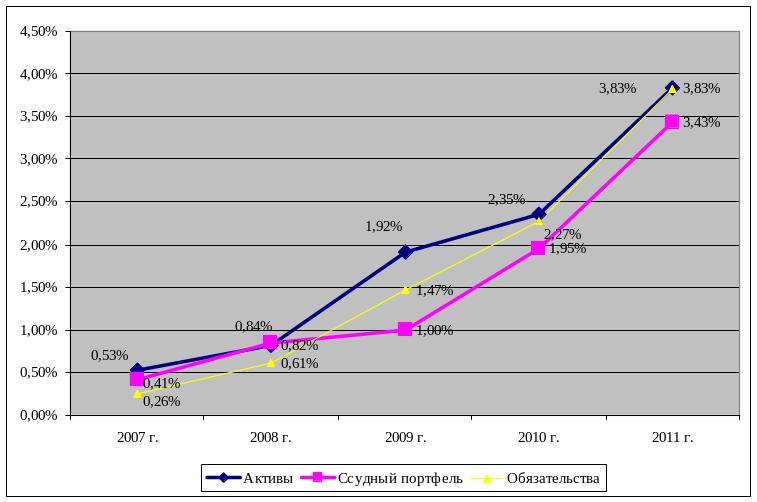

Рис. 1. Доля рынка банка по активам, ссудному портфелю, обязательствам, %

За анализируемый период доля рынка банка в банковском секторе РК выросла (рисунок 1) по: 1) активам на 3,30% или в 7,25 раза с 0,53% до 3,83%; 2) ссудному портфелю на 3,02% или в 8,36 раза с 0,41% до 3,43%; 3) обязательствам на 3,57% или в 15,01 раза с 0,26% до 3,83%; 3) в том числе по вкладам физических лиц на 1,89% или 3,88 раза с 0,66% до 2,55%; 4) по вкладам юридических лиц на 6,15% или в 36,59 раза с 0,17% до 6,32%; 5) собственному капиталу на 1,35% или в 1,54 раза с 2,49% до 3,84%; 6) нераспределённому чистому доходу на 21,87% или в 36,94 раза с 0,61% до 22,48%. Сегодня ДБ АО «Сбербанк России» самый высокодоходный банк в Казахстане, обладающий 6,32% долей рынка банковского сектора страны по депозитам юридических лиц.

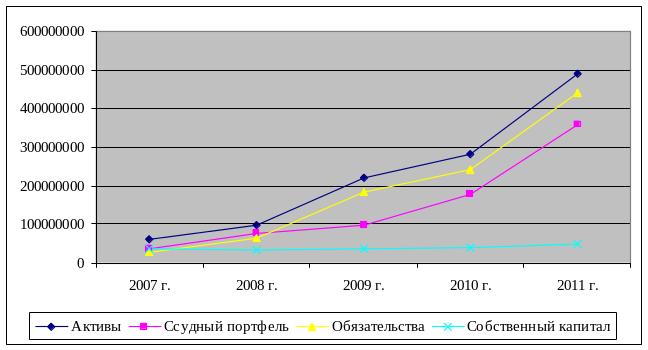

Рис. 2. Динамика активов, ссудного портфеля, обязательств и собственного капитала банка, тыс. тенге

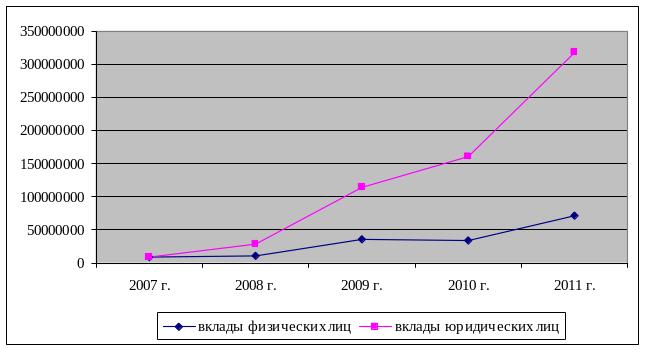

Активы банка выросли за 5 лет (рисунок 2) на 429062470 тыс. тенге (темп прироста 695%), ссудный портфель банка вырос на 322949450 тыс. тенге (темп прироста 888%), обязательства выросли на 414555029 тыс. тенге (темп прироста 1584%), в том числе вклады физических лиц (рисунок 3) выросли на 61030608 тыс. тенге (темп прироста 640%), вклады юридических лиц выросли на 309744509 тыс. тенге (темп прироста 3601%), собственный капитал банка вырос на 14507441 тыс. тенге (темп прироста 41%), в том числе нераспределённый чистый доход вырос на 6387906 тыс. тенге (темп прироста 484%).

Рис. 3. Динамика вкладов физических и юридических лиц в банке, тыс. тенге

Рис. 4. Динамика нераспределённого чистого дохода банка (тыс. тенге) и чистой рентабельности собственного капитала банка (%)

Чистая рентабельность собственного капитала банка за 5 лет (рисунок 4) выросла на 11,69%: с 3,71% до 15,40%.

Зарплатный карточный проект банка

Джунусова А.Т., ст-ка гр. ФО-418

Научный рук.: ст. преподаватель Еселевич Л.Л.

НОУ ВПО «Евразийский институт экономики, менеджмента, информатики»

(Россия, г. Омск)

В настоящее время существует большое количество услуг, предоставляемых банками своим клиентам. Одним из наиболее динамично развивающихся видов услуг является эмитирование пластиковых карт.

Современный мир диктует свои правила жизни, к которым хочется или нет, общество пристраивается, в этом и суть развития, введение инноваций, технологий, введение в нашу жизнь пластиковых карт, это еще одно движение человечества вперед, стремление создания единого платежного пространства, в этом и актуальность.

Цель статьи изучение зарплатного карточного проекта банка, преимущества и недостатки по зарплатному карточному проекту.

Под зарплатным проектом для организации-клиента понимается организованная банком система расчетных взаимоотношений «банк – сотрудники организации – организация». Назначением такой системы является обслуживание расчетов организации и ее сотрудников по заработной плате и другим выплатам социального характера.

Банк, обслуживая указанные расчеты, имеет целью получение доходов в виде:

комиссионных за обслуживание счетов/операций сотрудников организации;

комиссионных за обслуживание операций перечисления денежных средств организацией;

доходов от конверсионных операций поступающих на счета сотрудников средств в виде курсовой разницы;

косвенных доходов, получаемых от размещения привлеченных на счета средств.

В качестве потенциальных клиентов для зарплатных проектов могут рассматриваться любые предприятия любых форм собственности и любой географической расположенности (компактной, распределенной по населенному пункту или по регионам России и зарубежных стран). При этом наличие филиала банка в том или ином регионе необходимо, только если предприятие выдвигает требование создания элементов инфраструктуры, то есть пунктов выдачи наличных.

Для убеждения клиента и раскрытия преимуществ использования зарплатной схемы можно использовать следующие аргументы.

Выплата заработной платы через карты является разновидностью безналичной выплаты заработной платы, таким образом, основной смысл схемы – минимизация налично-денежного оборота в организации. Это в свою очередь означает:

сокращение труда бухгалтерской службы и кассиров;

минимизацию рисков, связанных с хранением наличных в кассе;

конфиденциальность при выплатах (меньше персонала осведомлено о размерах выплат);

скорость (день в день) выплаты денег независимо от размера фонда оплаты труда, кассового плана организации, имеющегося запаса наличных в обслуживающем банке, количества сотрудников.

Использование различных финансовых схем может дать экономию на налогах. Формирование имиджа компании, как прогрессивной и западно-ориентированной (карта-составляющая имиджа компании).

Дополнительные плюсы приносит зарплатная схема с элементами кредитования (овердрафтное кредитование картсчетов сотрудников). Возможность получения денег за счет овердрафта уменьшает чувствительность персонала к регулярности выплаты заработной платы организацией. То есть возможна своего рода «подкредитовка» для покрытия краткосрочного дефицита оборотных средств. Возможность для организации краткосрочного кредитования сотрудника, не уменьшая собственных оборотных средств.

Несмотря на указанные выше преимущества, есть и недостатки зарплатных карт для организации и ее сотрудников:

во-первых, зарплатная схема стоит организации денег, причем живых, а не косвенных, то есть расходов на обслуживание налично-денежного обращения;

во-вторых, перспектива перехода на любую безналичную форму выплат возбуждает синдром недоверия к банковской системе как таковой у сотрудников организации;

в-третьих, организация может занять позицию по принципу «все расходы – на сотрудников». Такое отношение в целом не мешает внедрению проекта. Однако это может вызвать неприятие и сопротивление персонала, выражающееся в умышленной порче карт, надуманных препятствиях, жалобах и возражениях, направленных на возврат к наличным. Все это ведет к увеличению операционных и административных издержек;

в-четвертых, часто владельцы зарплатных карт склонны рассматривать их исключительно как способ получения наличных в день получки, совершенно забывая или просто не зная о многих других преимуществах карт.

Механизм перечисления средств на пластиковые карты сотрудников достаточно прост. На счета, к которым привязываются данные карты, происходит перечисление заработной платы сотрудников.

В последнее время почти все компании заключают договора с кредитно-финансовыми структурами на эмиссию и обслуживание зарплатных пластиковых карт.

Зарплатная карта ВТБ24 – современный платежный инструмент, позволяющий быстро и в удобном режиме получать заработную плату. Зарплатные карты ВТБ24 выпускаются на базе карт крупнейших в мире платёжных систем Visa и MasterCard. Банковские карты имеют широкую сеть приема: более 30 млн. предприятий торговли и услуг во всем мире. Расплатиться банковской картой Visa или MasterCard банка ВТБ24 во многих магазинах, ресторанах, гостиницах, авиакомпаниях, агентствах по аренде автомобилей, АЗС и т.п. Срок действия карты 3года, процентная ставка по овердрафту 19% годовых, лимит овердрафта 300тыс. руб.

Преимущества зарплатных карт ВТБ24:

многократное использование лимита овердрафта;

дополнительная экономия при оплате товаров и услуг картой ВТБ24;

доступ к средствам на карте 24 часа в сутки по всему миру;

оплата товаров и услуг – без дополнительных комиссий;

картой можно расплатиться везде, где есть наклейка с логотипом платежной системы указанной на карте;

получение собственных денежных средств в банкоматах Группы ВТБ (ВТБ 24 (ЗАО), ОАО «Банк ВТБ», ОАО «Банк Москвы», ОАО «ТрансКредитБанк», ЗАО «Банк ВТБ» (Армения), ДО АО «Банк ВТБ» (Казахстан), ПАО «ВТБ Банк» (Украина), ЗАО «Банк ВТБ» (Беларусь), АО «Банк ВТБ» (Грузия), ОАО «Банк ВТБ» (Азербайджан));

возможность заказа товаров и услуг через интернет.

Также ВТБ24 выпускает «Классические карты в дополнение к Зарплатной карте» бесплатно (без годовой стоимости за весь срок действия карты). Комиссия за обслуживание 0 руб., максимальный кредит до 300000 руб., процентная ставка по кредиту 19% годовых.

Возможности владельца Классической карты ВТБ24:

возможность расходовать не только собственные средства, но и средства банка;

SMS-оповещения и отправка выписки на e-mail;

широкий выбор страховых программ («защита кредита», означает что при наступлении страхового случая банк полностью погашает обязательства по карте; «защита бюджета», значит что при наступлении страхового случая клиент получит фиксированную сумму – 100 тыс., 150 тыс. или 1,5 млн рублей, размер страховой суммы определяется при подключении к программе; «защита карты», значит что деньги будут возвращены в случае списания средств мошенниками, а также в случае ограбления во время снятия наличных в банкомате).

Еще один вид карт ВТБ24 это «Золотая карта в дополнение к Зарплатной карте», выпускается на льготных условиях (скидка 50% на первый год обслуживания карты). Комиссия за 1-й год обслуживания 1500 руб., последующие годы 3000 руб., максимальный кредит до 600 000 руб., процентная ставка по кредиту 18% годовых.

Преимущества данной карты:

бесплатные страховые программы;

срок беспроцентного кредитования – 50 дней;

доступ к дисконтным программам платёжной системы Visa и др.

Будущее у зарплатных проектов довольно радужное. Банки, почти полностью освоив сегмент крупного бизнеса, все активнее внедряют этот вид услуг для малого и среднего бизнеса. Число мест, в которых можно воспользоваться пластиковыми картами, постоянно растет. Менталитет держателей зарплатных карт постепенно меняется, а немало из них, распробовав преимущества от использования «пластика», становятся обладателями и кредитных карт. Финансовые учреждения полным ходом внедряют более совершенные чиповые карты, которые почти невозможно подделать. А платежные системы совместно с банками разрабатывают такие новые услуги, как перевод денег с карты на карту или замена нескольких банковских карт одной. Усиливается и конкуренция между банками, обещающая расширение спектра услуг и более интересные условия работы как для предприятий-партнеров, так и для рядовых сотрудников-владельцев пластиковых карт.