Содержание

Состав и структура доходов федерального бюджета Российской Федерации. Сущность налогов. Роль налогов в формировании доходов отдельных звеньев бюджетной системы Российской Федерации. . . 3

Задача № 65 . . . . . . . . 9

Задача № 78 . . . . . . . . 10

Список литературы . . . . . . . . 11

Состав и структура доходов федерального бюджета Российской Федерации. Сущность налогов. Роль налогов в формировании доходов отдельных звеньев бюджетной системы Российской Федерации.

Доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке, в соответствии с действующим бюджетным и налоговым законодательством, в распоряжение органов государственной власти и местного самоуправления. В РФ доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

В зависимости от порядка зачисления в бюджет различают закрепленные доходы и регулирующие доходы.

Закрепленные доходы бюджетной системы – это доходы, которые в соответствии с законодательством полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе поступают в соответствующий бюджет

Регулирующие доходы бюджета – это доходы, которые передаются в бюджет в целях сбалансированности его доходов и расходов, в виде процентных отчислений от налогов и других платежей по нормативам, определяемым при утверждении бюджета на следующий финансовый год. Нормативы отчислений утверждаются соответствующими представительными органами власти.

Бюджетное законодательство в зависимости от источников доходов бюджета выделяет собственные доходы и заемные средства.

К собственным источникам доходов бюджетов относятся:

- закрепленные в установленном порядке за бюджетов каждого уровня источники доходов;

- отчисления, получаемые в бюджеты по регулирующим доходным источникам;

- дополнительные источники, устанавливаемые самостоятельно представительными органами власти субъектов и органами местного самоуправления.

Заемные средства в доходной части бюджета используются при недостаточности бюджетных средств для покрытия расходов, превышающих минимальный бюджет, или в случаях временных финансовых затруднениях.

Источниками заемных средств являются:

- процентные и беспроцентные ссуды, предоставляемые из других бюджетов;

- выпуск государственных или местных займов;

- банковский кредит.

В соотв. c бюджетным кодексом. В доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджет (84%), за исключением налоговых доходов передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы РФ.

Основной источник доходов - это налоги.

Налоги - это обязательные платежи юридических и физических лиц, поступающие государству в установленных законом размерах и в установленные сроки.

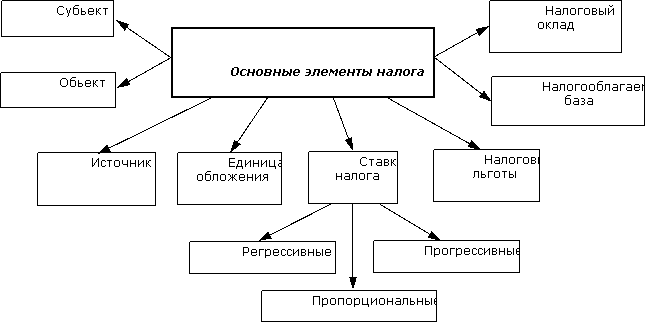

Основные элементы налога представлены на рис.1.

Субькт налога - юридическое или физическое лицо, являющееся по закону плательщиком налога;

Обьект налога - предмет, наличие которого дает основание для обложения его владельца налогом (земля, имущество, дом);

Источник налога - доход, за счет которого уплачивается налог (зарплата, прибыль, проценты);

Единица обложения - единица измерения обьекта (например, гектар земли по земельному налогу).

Налоговая ставка - размер налога на единицу обложения. При регрессивных ставках процент изьятия дохода уменьшается при возрастании дохода. (Косвенные налоги, взимаемые в ценах товаров всегда регрессивные). При пропорциональных ставках ставка остается неизменной при изменении дохода. При прогрессивных ставках процент повышается при возрастании дохода.

Налоговые льготы - полное или частичное освобождение налогоплательщика от налога в соответствии с действующим доходом.

Налогооблагаемая база - доход, по отношению к которому применяется налоговая ставка. Определяется путем вычета из валового дохода разрешенных законом налоговых льгот

Налоговый оклад - сумма налогов, уплачиваемых субьектом.

Совокупность налогов, действующих на территории страны, методы и принципы построения налогов представляют налоговую систему.

Налоги можно подразделить на прямые и косвенные.

Прямые налоги предполагают непосредственное изъятие части дохода налогоплательщика (подоходный налог с населения, налог на прибыль корпораций и др).

Косвенные налоги - это налоги, взимаемые в ценах товаров и услуг (НДС, акцизы, таможенные пошлины, фискальные монопольные налоги).

Налог на добавочную стоимость (НДС) - это форма изьятия в бюджет части прироста стоимости, созданной в процессе производства товаров (работ, услуг). Облагаемый оборот исчисляется на основании стоимости реализованных товаров (работ, услуг) исходя из применяемых цен и тарифов. Плательщиками НДС являются все юридические лица независимо от форм собственности.

Акцизы также взимаются в ценах товаров и услуг. Обьектом обложения выступает стоимость подакцизных товаров (вино-водочные, табачные, меховые, ювелирные изделия, легковые автомобили и др.)

Таможенные пошлины - это налоги, взимаемые при импорте и экспорте товаров.

Используются следующие ставки таможенных пошлин:

·адвалерные - пошлины, определяемые в процентах к таможенной стоимости товара;

·специфические - пошлины, устанавливаемые в твердой сумме за единицу товара;

·комбинированные - сочетающие элементы двух перечисленных выше пошлин.

Действующая в РФ система налогообложения включает налоги следующих видов:

·федеральные налоги;

·региональные налоги (налоги национально-государственных и административно-территориальных образований: республик в составе РФ, краев, областей, автономных областей, автономных округов, городов Москвы и Санкт-Петербурга);

·местные налоги.

Основные федеральные налоги - это НДС, акцизы, таможенные пошлины, налог на прибыль предприятий и организаций, налог с физических лиц и др.

Из этих налогов полностью в федеральный бюджет поступают таможенные пошлины, налог на операции с ценными бумагами, платежи за пользование природными ресурсами.

НДС, акцизы, подоходный налог с физических лиц - это регулирующие доходы, которые в виде процентных отчислений поступают также в бюджеты субьектов Федерации и в местные бюджеты.

Основное место в федеральном бюджете занимают косвенные налоги.

Что касается прямых налогов, то в России важнейшее место занимает налог на прибыль с предприятий и организаций. Он взимается со всех юридических лиц, независимо от форм собственности. Причем в условиях рынка он должен выполнять не только фискальную функцию, но и действовать на повышение эффективности производства. Однако в настоящее время налоговая система России слабо задействует регулирующую функцию.

К неналоговым доходам относятся:

·доходы от имущества, находящегося в федеральной собственности;

·доходы от приватизации;

·доходы от внешнеэкономической деятельности;

·доходы целевых бюджетных фондов (Федерального дорожного фонда РФ, Централизованного фонда социального развития и др.)

Основное направление государственной политики в области налоговой реформы состоят в построении стабильной налоговой системы, обеспечивающей единство, непротиворечивость и неизменность системы налогов и налоговых платежей, что должно найти отражение в налоговом Кодексе. Принятие Кодекса должно преодолеть негативные стороны в российском налоговом законодательстве, обеспечить стимулирование роста производства, зафиксировать гарантии налогоплательщиков регионов и государства.

Рассмотрим значение роли налогов в формировании доходов отдельных звеньев бюджетной системы Российской Федерации

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и др. Регулирующая функция государства в сфере экономики проявляется в форме бюджетно-финансового, денежно-кредитного, ценового механизмов, которые выступают в качестве средства взаимодействия объекта и субъекта системы государственного регулирования экономики.

Бюджетно-финансовая система включает отношения по поводу формирования и использования финансовых ресурсов государства - бюджета и внебюджетных фондов. Она призвана обеспечивать эффективное развитие экономики, реализацию социальной и других функций государства. Важной «кровеносной артерией» бюджетно-финансовой системы являются налоги.

Изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта:

— работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

— хозяйствующие субъекты, владельцы капитала.

За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства - с другой, по поводу формирования государственных финансов.

Налоговые поступления представляют собой обязательные, безвозмездные, невозвратные платежи субъектов хозяйствования и населения, поступающие в бюджеты в установленных законом размерах и в определенные сроки. Их доля в центральных бюджетах развитых стран составляет SO — 90 %.

В каждой налоговой системе помимо налогов существуют сборы. Налоги поступают только в бюджетный фонд, а сборы формируют целевые денежные фонды.

Бюджеты субъектов РФ — это фонды денежных средств, предназначенных для реализации задач и функций, возлагаемых на органы государственной власти соответствующих субъектов РФ (ст. 15 Бюджетного кодекса РФ).

В Российской Федерации 89 субъектов, что означает существование 85 региональных бюджетов. Региональным бюджетом следует считать консолидированный бюджет, в который входят областной бюджет и бюджеты муниципальных образований.

Областной бюджет— это бюджет региональных органов власти, т.е. бюджет областного правительства. Региональный бюджет по своей структуре зависит от того, чем является регион: республикой, краем, областью или округом. Города Москва и Санкт-Петербург — субъекты Российской Федерации.

Структуру доходов и расходов бюджетов субъектов Федерации следует рассматривать в увязке с их полномочиями в области бюджетных отношений и распределением доходов и расходов между бюджетом регионального органа власти и местными бюджетами.

Формирование доходной части региональных бюджетов происходит за счет трех групп доходов:

налоговые доходы — федеральные налоги и сборы, региональные налоги и сборы, местные налоги и сборы;

неналоговые доходы — доходы от использования имущества, находящегося в региональной собственности, суммы штрафов, конфискаций и компенсаций;

безвозмездные перечисления — поступления средств от бюджетов других уровней, поступления от нерезидентов, поступления от организаций.

Доходы местных бюджетов состоят:

из закрепленных доходов, включающих в себя доходы от сдачи в аренду, штрафы, госпошлины, местные налоги и сборы (земельный налог, налог на имущество других лиц, налог на рекламу, налог на наследство и дарение, местные лицензионные сборы, прочие собственные доходы);

регулирующих доходов, включающих в себя федеральные налоги (акцизы, налог на прибыль организаций, налог на доходы физических лиц, лесные подати, плату за пользование водными объектами, экологические платежи, лицензионные сборы, плата за пользование недрами, налог на игорный бизнес, прочие федеральные регулирующие налоги); налоги субъекта РФ (налог на имущество организации, налог с продаж, единый налог на вмененный доход, прочие регулирующие налоги субъекта РФ);

финансовой помощи, включающей в себя дотации, субвенции, средства фонда поддержки муниципальных образований, средства по взаимным расчетам.

Размеры минимальных долей (в %) федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными (представительными) органами субъектов РФ.

Укрепление доходной базы местных бюджетов и развитие их самостоятельности — длительный процесс. Успешное решение этих проблем не только позволит адаптировать бюджетные отношения в России к условиям рынка, но и усилит влияние бюджета на процессы финансового оздоровления экономики страны.