1.Сущность, значение бюджета и признаки бюджетных отношений

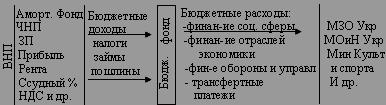

Бюджет, как экономическая категория, отображает отношение по формированию на общегосударственном и региональном уровне централизованных фондов, предназначенных для реализации функций государства. Суть его раскрывается в назначении – финансовое обеспечение выполнения государством его функции: экономической, социальной, управленческой и оборонной.

Бюджет представляет собой план формирования и использования финансовых ресурсов для обеспечения заданий и функций, которые осуществляются органами государственной власти, органами власти Автономной Республики Крым и органами местного самоуправления на протяжении бюджетного периода.

Т.о. бюджет это финансовый план или роспись доходов и расходов государства, утвержденный органами законодательной и исполнительной власти в виде закона. Признаки бюджетных отношений:

1) Перераспределительный характер: бюджет выполняет функции перераспределения ВВП между отраслями, регионами, социальными слоями населения, при использовании государственных займов.

2)Всеохватывающий характер: охватывает все слои население, т.е. весь народ (ими охвачены все физ. и юр. лица).

3) Законодательное регулирование: Бюджетный Кодекс, З-н «о Гос Бюджете», и другие подзаконные нормативно-правовые акты, которые регламентируют пополнение доходов и финансирование расходов.

Роль и место ГБ в обществе определяется финансовой моделью государства. С точки зрения последоватеольности распред-ия нац дохода выделяют:

1) В условиях рыночной экономики;

2) В условиях административной экономики (большая часть нац дохода в бюджет).

В рыночной экономике созданный ВВП сначала делится между его производителями. Рабочие и служащие получают заработную плату, предприниматели – прибыль. После этого осуществляется формирование бюджета путем налогообложения доходов юридических и физических лиц.

При административной экономике государство сначала централизует в бюджете необходимую часть ВВП, а остаток делит между его производителями.

По уровню централизации ВВП в бюджете условно выделяют 3 модели:

1. американская (25-30%);

2. западноевропейская (30-40%);

3. скандинавская (50-60%).

Бюджет как экономическая категория характеризует движение денежных потоков между государством и юр. и физ. лицами. Этим отношениям характерен спорный характер. Есть 2 способа решения финансовых противоречий:

1. Установление оптимальных пропорций распределения ВВП и его централизация в бюджете. Критерии оптимальности – обеспечение экономического роста и установление социальной гармонии в обществе. С одной стороны, бюджет не должен подрывать финансовую базу юридических и физических лиц, с другой, - создавать иждивенческие настроения в обществе.

2. Увеличение ВВП – основной показатель, характеризующий экономику страны. Экономическое развитие дает возможность обеспечить постоянное возрастание доходов всех субъектов финансовых отношений. Одновременно с этим, поскольку потребности государства относительно стабильны, то в случае увеличения ВВП его относительная часть может быть больше, чем требуется.

2. Значение, причины возникновения, виды, источники покрытия бюдж. Дефицита

В экономической теории принято выделять три основных состояния бюджета: сбалансированное, дефицитное и профицитное. Превышение расходов над доходами (отрицательное сальдо бюджета) составляет дефицит бюджета. Профицит представляет собой обратное соотношение, т.е. превышение доходов над расходами (положительное сальдо бюджета). Сбалансированный бюджет является следствием такой бюджетной политики, при которой расходы полностью обеспечиваются доходами. Ряд экономистов считает теоретически сбалансированным такой бюджет, когда его дефицит или профицит не превышают 1% от общего объема расходов.

Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных расходов и излишнего повышения налогов.

Сокращать бюджетный дефицит достаточно сложно в силу ряда причин. Объем обязательств по осуществлению расходов, которые принимает на себя государство, очень велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других является непопулярной мерой и затрагивает интересы влиятельных структур. Некоторые расходы носят чрезвычайный характер и могут внезапно увеличиваться.

Причины возникновения дефицита бюджета:

- отставание сумм поступления бюджетных доходов от растущих государственных расходов;

- сокращение темпов роста ВВП, спад производства, как следствие этого, сужение налоговых баз, снижение налоговых доходов бюджета;

- превышение темпов роста гос.расходов над темпами роста ВВП.

Важное значение в построении эффективной системы управления бюджетным дефицитом, имеет проведение классификации дефицита бюджета.

1) По форме проявления: явный и скрытый.

2) В зависимости от бюджетного устройства страны выделяют дефициты федерального, региональных и местных бюджетов, а также консолидированных бюджетов разных уровней.

3) По причинам возникновения: а) чрезвычайный дефицит; б) кризисный дефицит; в) антикризисный дефицит; г) межбюджетный дефицит.

Кризисные вызваны кризисом в эк-ке, денежно-кредитной, финансовой сфере.

Под межбюджетным дефицитом подразумевается отрицательное сальдо региональных и местных бюджетов.

4) По характеру возникновения:

- вынужденный (недостаток фин ресурсов, низкий уровень доходов);

- намеренный (государство намеренно снижает уровень налогообложения для стимулирования экономики).

5. По продолжительности бюджетный дефицит подразделяют на хронический

(систематический) и временный (периодический).

6. В зависимости от источников финансирования различают инфляционный (эмиссионный) и неинфляционный (неэмиссионный) дефициты бюджета.

7. В зависимости от применяемой методологии расчета дефицита бюджета выделяют первичный и вторичный дефициты бюджета. Этот аспект классификации связан с проблемой точной оценки размера дефицита бюджета.

Наиболее опасным для финансово-экономического состояния государства является вторичный дефицит бюджета и, в особенности, вызванный обслуживанием внешнего долга страны.

8) По направлению финансирования:

- активный (снижение доходов, налоговых поступлений с целью стимулирования, оживления экономики);

- пассивный (покрытие текущих бюджетных расходов).

Если бюджет на очередной год принимается с дефицитом, в законе о бюджете необходимо предусмотреть источники его финансирования. К ним относятся различные виды заемных средств, которые привлекаются государством с денежного, кредитного и финансового рынка.

Различают следующие виды финансирования бюджетного дефицита - денежное и долговое.

Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты нац банка или напрямую продает ему свои долговые обязательства. В ряде стран кредитование правительства центральным банком запрещено. Но даже если прямого запрета нет, денежное финансирование дефицита используется лишь в крайних случаях. В результате растет инфляция, падает курс национальной валюты.

Долговое финансирование дефицита осуществляется путем выпуска доходных государственных обязательств, которые размещаются на фондовом рынке, свободно покупаются и продаются на нем, а по истечении определенного срока погашаются государством. Поскольку деньги занимаются не у центрального банка, а на рынке, прироста денежной массы не происходит. Приобретая ОВГЗ, субъекты рынка ограничивают свои вложения в реальный сектор экономики.

Помимо государственных займов, источниками финансирования дефицита могут быть кредиты и ссуды, полученные от бюджетов других уровней, частных банков и компаний, правительств других стран, а также международных финансовых организаций - Международного валютного фонда (МВФ), Международного банка реконструкции и развития (МБРР) и др.