Розрахунок ефекту фінансового левериджу пат «Хмельницькобленерго» за 2009 – 2011 р. *

Показник |

2009 |

2010 |

2011 |

Ставка оподаткування |

0,08 |

4,66 |

0,64 |

Валовий прибуток, тис. грн. |

21718 |

32097 |

46660 |

Середня сума позикового капіталу, тис. грн. |

5877 |

28629 |

44992 |

Середньорічна вартість активів підприємства, тис. грн. |

34645,7 |

40481 |

45037,6 |

Середня процентна ставка, % |

24 |

24 |

24 |

Сума власного капіталу, тис. грн. |

279522 |

247671 |

278117 |

Ефект фінансового леверитжу, % |

0,009 |

0,68 |

0,11 |

_________

* Розроблено автором за даними додатків А, Б, В, Д, Ж, З.

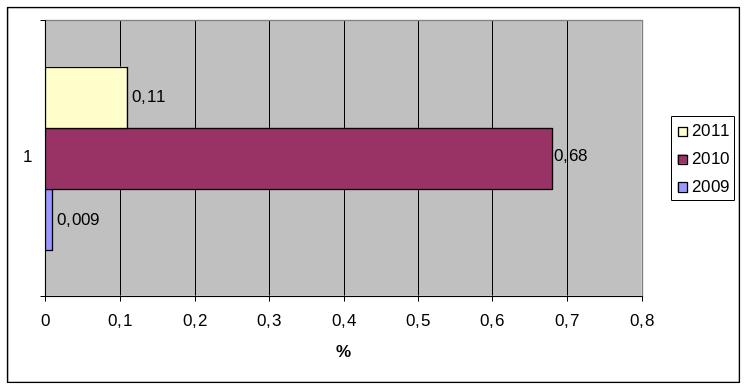

За даними таблиці 2.5 за даними таблиці ми можемо спостерігати, що ефект фінансового левериджу протягом звітних років змінюється. У 2009 році він значно нижчий ніж у 2010 і становить 0,009. Такий результат спричинений через незначне використання позикового капіталу. У 2010 цей показник становить 0,68. Це говорить про те, що збільшилась сума позикового капіталу, а отже підприємство збільшило свій прибуток за рахунок запозичень, що є негативним явищем, адже потрібно виплачувати чималі відсотки.

Зміну величини ефекту фінансового левериджу показано на рис. 2.1

Рис. 2.1 Ефект фінансового левериджу ПАТ «Хмельницькобленерго» за 2009 – 2011 р.

У 2011 році показник зменшився і становить 0,11. Це свідчить про покращення діяльності підприємства. Незважаючи на те, що позиковий капітал збільшився ефект фінансового левериджу зменшився. Такий ефект було досягнуто через покращення фінансової діяльності підприємства, що призвело до збільшення власного капіталу та збільшення вартості активів.

2.3 Характеристика планування грошових коштів підприємства та їх використання

При складанні прогнозу руху грошових потоків використовуються службами підприємства дані і робочі листки на кожен місяць першого року по передбачуваних:

- Обсягу реалізації: за фактом і в кредит

- Реєстру рахунків дебіторів і надходженням від попередніх продажів у кредит і результатів зміни кредитної політики;

- Плановані закупівлі матеріалів;

- Рівню заробітної плати з урахуванням індексації;

- Необхідною закупівель обладнання;

- Реєстру рахунків кредиторів та виплати до бюджету;

- Додатковою фінансування та його відшкодування. З якого джерела надійдуть грошові кошти? Як і коли вони повинні бути виплачені;

- Іншим можливим надходженнями та виплатами грошових коштів [33, c. 318].

Для складання прогнозу руху грошових коштів для кращого, гіршого і найбільш реального варіантів використовується платіжний календар.

Цей план розробляється на рік з поквартальним і помісячним розподілом, що дозволяє враховувати сезонну хвилю попиту і реалізації продукту.

Платіжний календар — це інструмент оперативного планування фінансової діяльності підприємства. Він складається, як правило, на місяць з розбивкою на декади або тижні. У ньому визначаються очікувані на той чи інший відрізок часу грошові надходження за всіма напрямами доходів і спроможність підприємства своєчасно виконувати всі свої фінансові зобов'язання.

Застосування платіжного календаря дозволить:

- підвищити контрольованість поточних платежів, що знижує втрати від нецільового використання коштів,

- створити обґрунтовані середньострокові та короткострокові плани надходжень та виплат,

- мати в оперативному режимі повну та достовірну інформацію про наявність грошових коштів,

- економія по залученню додаткових кредитів.

Отже, ціль застосування платіжного календаря — впровадження дієвих, швидких та ефективних засобів оптимізації системи управляння фінансами в частині управління грошовими коштами компанії.

Система управління грошовими потоками необхідна для виконання як стратегічних, так і короткочасних планів підприємства, збереження платоспроможності та фінансової стійкості, більш раціонального використання його активів та джерел фінансування, а також мінімізації витрат на фінансування господарської діяльності [34, c. 232].

Тому за даними фінансової звітності підприємства складемо платіжний календар.