Джерело і об’єкт оподаткування.

Джерело сплати оподаткування – доход платника з якого він сплачує податок.

Об'єкт оподаткування — обігові кошти з продажу продукції, товарів, робіт і надання послуг.

Джерело оподаткування - дохід платника податку, що підлягає оподаткуванню. Джерело та об'єкт оподаткування взаємно пов'язані, оскільки власне дохід є джерелом сплати податку. Так, якщо оподатковують дохід або майно, що забезпечує дохід, ці два елементи взаємопов'язані. Якщо ж сплачується податок на майно чи землю, які перебувають в особистому користуванні й не приносять доходу, такий взаємозв'язок втрачається.

Об'єкт оподаткування — визначена в податковому законодавстві обставина суспільного чи господарського життя, сполучена з впливом на предмет податку, яка зумовлює чи передбачає появу у суб'єкта податку суспільного блага і виступає в якості юридичної підстави виникнення обов'язку сплати податку.

Об'єктом оподаткування можуть бути майно, товари, дохід (прибуток) або його частина, обороти з реалізації товарів (робіт, послуг), операції з постачання товарів (робіт, послуг) та інші об'єкти, визначені податковим законодавством, з наявністю яких податкове законодавство пов'язує виникнення у платника податкового обов'язку.

Одаткова ставка. Класифікація податків за ознакою співвідношення між ставкою податку і доходом.

Податкова ставка — законодавчо визначена величина податкових нарахувань на одиницю виміру бази оподаткування.

Основні види:

тверді — встановлюються в абсолютній сумі на одиницю оподаткування. Приклад — ставки земельного податку.

пропорційні — застосовуються в однаковій величині, незалежно від розміру податкової бази. Приклад — ставка податку з доходів фізичних осіб.

прогресивні — зростають зі зростанням податкової бази. Приклад — ставки прибуткового податку з громадян, який діяв до 2003 року.

Податкова ставка (норма оподаткування) - законодавчо встановлений розмір податку на одиницю оподаткування. Податкова ставка може існувати в таких формах:

- середньої податкової ставки - відношення обсягу податків до величини доходу, що підлягає оподаткуванню;

- граничної податкової ставки - відношення приросту податків до приросту доходу, що підлягає оподаткуванню.

За ознакою співвідношення між ставкою податку та доходом розрізняють податки прогресивні, регресивні та пропорційні. Прогресивний податок - це середня ставка, яка підвищується із зростанням доходу. Регресивний податок - середня ставка, яка знижується із зростанням доходу. Пропорційний податок - середня ставка, що залишається незмінною незалежно від зміни доходу.

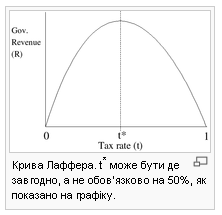

Крива Лаффера.

Крива́ Ла́ффера — крива, яка характеризує залежність державних доходів від середнього рівня податкових ставок у країні. Крива показує наявність оптимального рівня оподаткування, за якого державні доходи досягають свого максимуму.

«Крива» названа іменем американського економіста 80-х років Артура Лаффера.

За часів президента Рональда Рейгана ця діаграма допомогла суттєво послабити податковий прес у США, і, таким чином, економічними стимулами піднести промислове виробництво.

Зростання податкового тиску підштовхує бюджетні доходи. Але це відбувається лише до певної межі, після якої стимули для ділової активності знижуються. А з ними «худіє» і сама податкова база — оподатковувана частка національного виробництва. «Крива Лаффера» ілюструє графічно залежність розміру надходження податків від ставки оподаткування. На підставі бюджетної концепції американського економіста податкові системи розвинутих капіталістичних країн десять років тому зазнали суттєвих змін в бік зменшення податкових ставок і прогресії в оподаткуванні.

Причому, зниження норм призвело до зростання виробництва, яке компенсувало тимчасове падіння бюджетних надходжень.

Нижчі податкові ставки створюють більш високі стимули до праці, заощаджень, інвестицій і прийняття ділових ризиків, внаслідок чого збільшується ВВП як податкова база. Причому за цих умов податкова база збільшується швидше, ніж зменшується рівень податкових ставок. Тому, незважаючи на зниження податкових ставок, податкові надходження не зменшуються, а зростають до свого максимального значення, тобто до ПН2.

При зниженні податкових ставок нижче ПоС2 стимулюючий ефект, який справляє на економіку зниження податкових ставок порівняно з оптимальним рівнем, істотно зменшується. Внаслідок цього податкова база зростає повільніше, ніж зменшуються податкові ставки. Тому податкові надходження зменшуються.

Отже, згідно з кривою Лаффера, якщо діючі податкові ставки є надмірними, то їхнє оптимальне зниження дозволить збільшити виробництво за умов незмінності або навіть зростання податкових надходжень. Але такий подвійний ефект від зниження податкових ставок — це лише гіпотеза, певне логічне припущення. Для перетворення цієї гіпотези в теорію потрібно дістати відповідь на декілька принципових питань: як знайти ту точку на кривій Лаффера, де знаходиться економіка в цей час; як визначити той оптимальний рівень податкових ставок, який здатний забезпечити максимальну величину податкових находжень.

Досвід «рейганоміки», в межах якої ідея Лаффера дістала певне практичне втілення, не дав однозначної відповіді на ці питання. Тому застосування кривої Лаффера на практиці є певним політичним ризиком, на який політикам слід зважуватись лише за умов, якщо існують тверді переконання, що діючі податкові ставки дійсно є надмірними і стримують ділову активність. Але навіть і за цих умов слід враховувати, що в КП зниження податків неминуче викличе бюджетний дефіцит або примусить скорочувати державні витрати.