3.2.3. Система документации по кадровому обеспечению

В соответствии с «Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения» к документации по кадровому обеспечению относятся:

Документация по личному составу;

Документация по квалификации работников;

Документация по профессиональной подготовке и повышению квалификации.

Документация по кадровому обеспечению в основном унифицирована и в соответствии с «Общероссийским классификатором управленческой документации (ОК. 011-93)» включает:

Документация по приёму на работу;

Документация по переводу на работу;

Документация по увольнению с работы;

Документация по оформлению отпуском;

Документация по оформлению дисциплинарных взысканий.

Последовательность документирования по приёму на работу представлена на рис. 3. Последовательность документирования по переводу на работу представлена на рис. 3.1. Последовательность документирования по увольнению с работы представлена на рис. 3.2. Последовательность документирования оформлению отпусков представлена на рис. 3.3. Последовательность документирования по оформлению поощрений представлена на рис. 3.4. Последовательность документирования по оформлению дисциплинарных взысканий представлена на рис 3.5.

ОКУД

ОКУД

ОКУД

* Документы оформляются по взаимному согласию работника и работодателя

Рис 3 Последовательность документирования по приёму на работу

Рис. 3.1 Последовательность документирования при переводе на работу

Рис 3.2. Последовательность документирования по увольнению с работы

Рис. 3.3 Последовательность документирования по оформлению отпусков.

Рис. 3.4 Последовательность документирования по оформлению поощрений

Рис. 3.5 Последовательность документирования по оформлению дисциплинарных взысканий

3.2.4. Система финансовой документации

Система финансовой документации включает документацию по:

Финансовому планированию (перспективные, годовые, квартальные, месячные);

Финансовому анализу;

Финансированию и кредитованию

Образованию и распределению фондов организации.

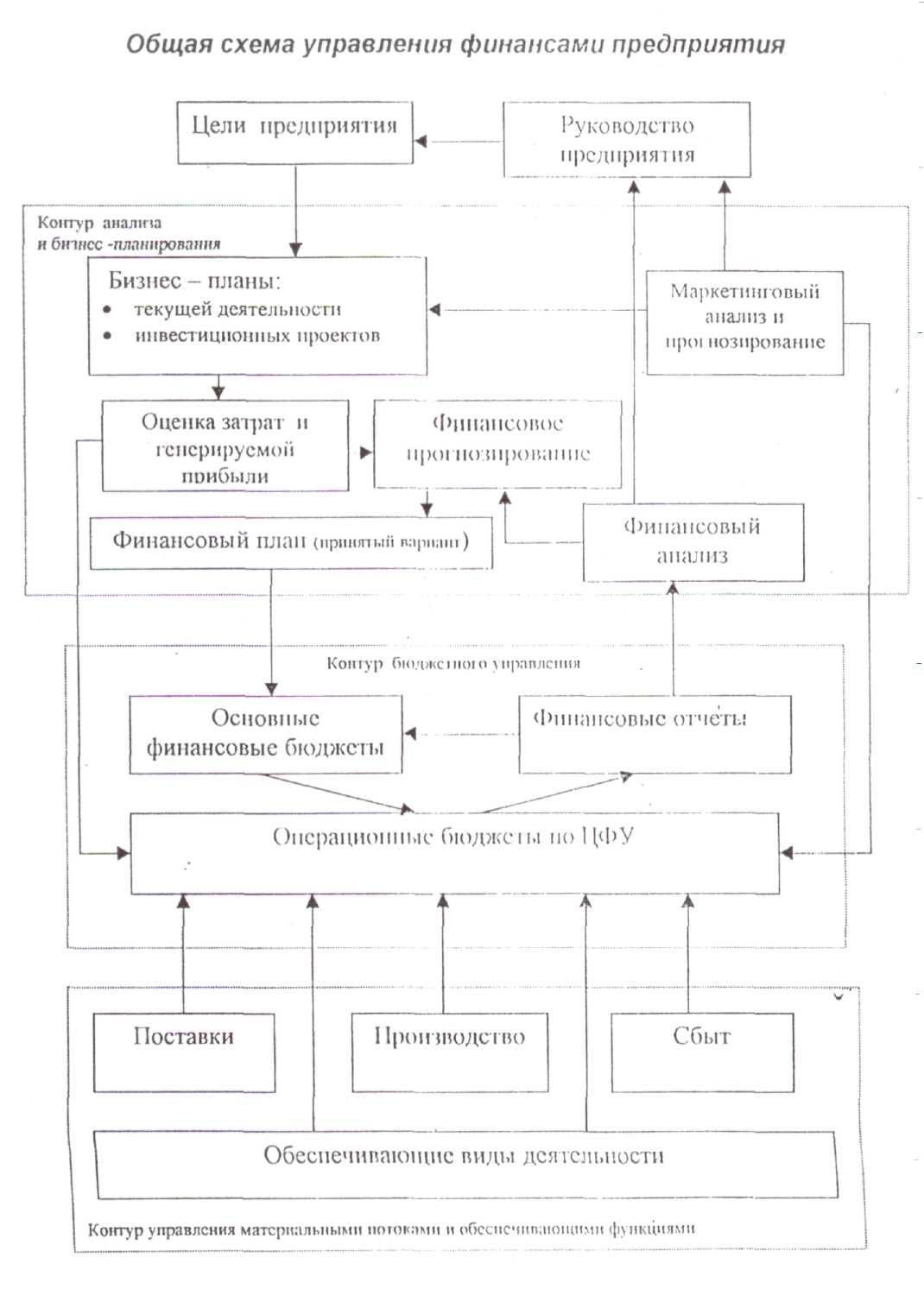

Общая схема управления финансами предприятия представлена в табл. 3.8

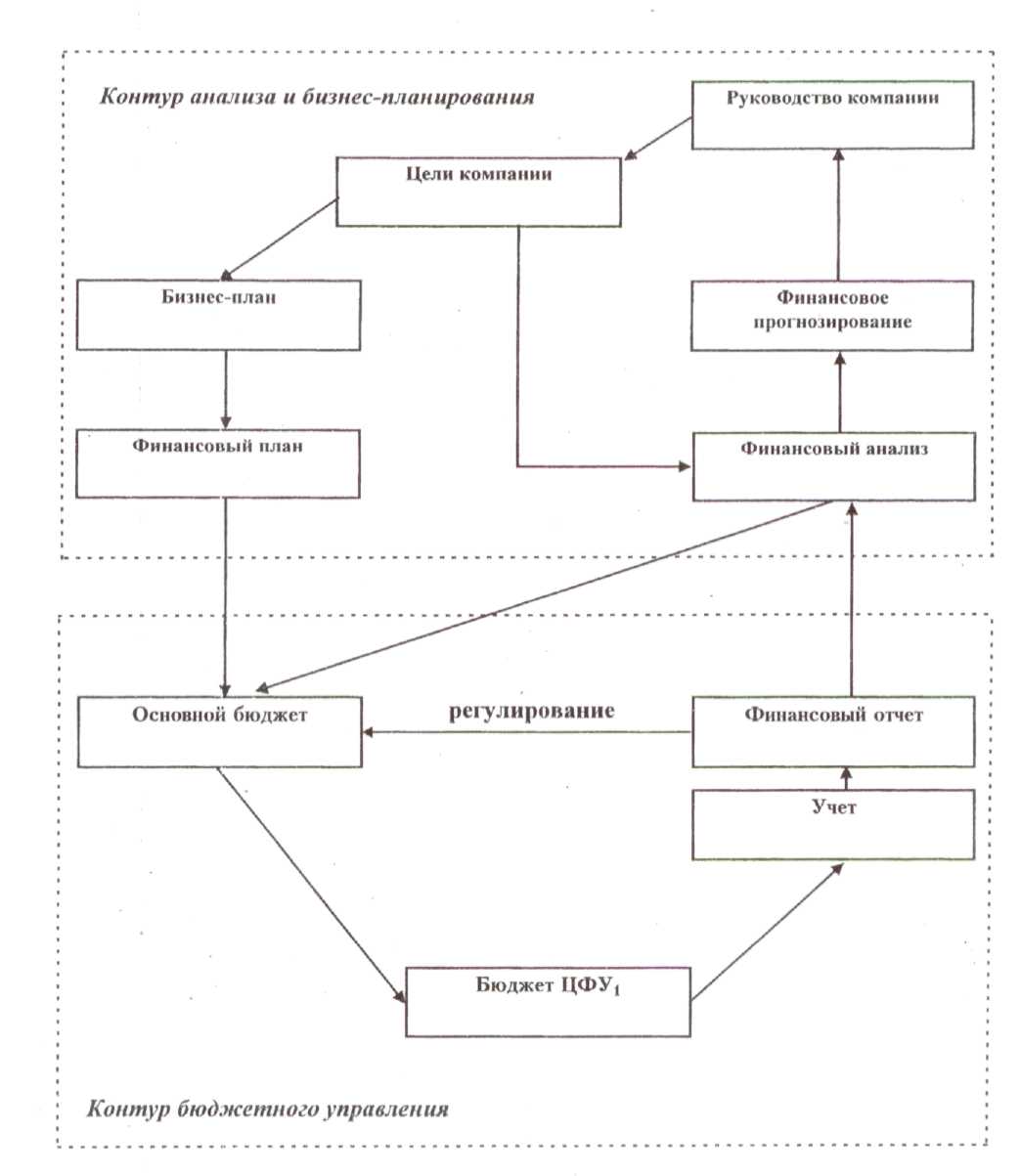

Взаимосвязь финансового анализа и других элементов управления финансами представлена в табл. 3.9.

Пример формы финансового плана предприятия представлена в табл. 3.10.

Таблица 3.8

Таблица 3.9.

Взаимосвязь финансового анализа и других элементов управления финансами

.

Таблица 3.10

Форма финансового плана предприятия (годовой, квартальный)

Доходы и поступления средств |

Расходы и отчисления средств |

||

Показатели |

Тыс. руб. |

Показатели |

Тыс. руб. |

Прибыль Амортизационные отчисления |

|

Налог на прибыль Налог на имущество Резервный фонд |

|

3.2.5. Система отчетной документации.

Назначение и состав отчетной документации.

Отчетную документацию составляют документы, содержащие сведения о результатах деятельности учреждения, организации, предприятия за определенный период времени – год, полугодие, квартал, месяц, декада отчетная документация в деятельности предприятия и государства выполняет функции обратной связи, позволяя сопоставлять полученные результаты с показаниями, намеченными планом или программой.

Анализ отчетных документов дает возможность руководству корректировать деятельность, как самой организации, так и подведомственных подразделений (совершенствовать структуру управления, характер и содержание выполняемых работ, кадровый состав, обеспечение организации финансовыми, материальными и иными ресурсами).

Отчетная документация учреждения, организации, предприятия состоит виз нескольких комплексов документов:

государственная статическая отчетность;

ведомственная отчетность;

внутриучрежденческая отчетность.

Формы документов государственной статической отчетности разрабатываются Госкомстатом России и являются обязательными для всех учреждений, организаций, предприятий.

Порядок становления оформления документов государственной статистической отчетности установлен «положением о порядке представления государственной статистической отчетности в РФ», утвержденным Госкомстата от 14 августа 1992 года №130.

Формы документов ведомственной отчетности разрабатывают Министерства и ведомства, Федеральные органы исполнительской власти, выполняющие функции органов межотраслевой координации, разрабатывают формы ведомственной отчетности, обязательные для всех учреждений, организаций, предприятий. Например, Центральный банк РФ, Государственная Налоговая служба РФ, Министерство финансов РФ разрабатывают формы бухгалтерского учета и отчетности, налоговой отчетности, обязательные для всех организаций.

Кроме государственной статической и ведомственной отчетности, в каждом учреждении составляется внутренняя отчетность о выполнении плановых заданий, разовых поручений руководства или поручений вышестоящих организаций.

Отчетные докуме6нты могут составляться по различным направлениям деятельности организации: о результатах функциональной деятельности подразделений и организаций в целом, о результатах научно-исследовательской деятельности, командировках, о результатах рекламной деятельности, о выполнении отдельных, разовых мероприятий или заданий руководства и т.д.

Составление и оформление отчетных документов.

Отчет – документ, содержащий сведения о результатах деятельности за определенный период времени, выполнении мероприятий, поручений, заданий, представляемый руководителю структурного подразделения, организации (предприятия) или вышестоящему органу.

Государственная статическая и ведомственная отчетность составляется на основе унифицированных форм и в соответствии с утвержденными нормативными документами, предписывающими порядок их составления и оформления.

Внутриучрежденческая отчетность составляется в относительно свободной форме, порядок ее составления и оформления аналогичен другим управленческим документам.

Отчеты составляются на общем бланке или стандартном листе бумаги.

Обязательными реквизитами отчета или справки отчетного характера являются: наименование организации, наименование подразделения (если это отчет или справка о работе подразделения), название вида документа, дата, номер документа, место составления, заголовок к тексту, подпись, гриф утверждения (на отчетах) или резолюция руководителя (на справке отчетного характера).

В заголовке отчета указывается:

Наименование органа или должностного лица, о результатах, деятельности которых сообщается в документе («Отчет о работе отдела …»; «Отчет о работе аттестационной комиссии …»).

В отчете дается описание выполненной работы и заключение, в котором анализируются ее итоги и излагаются выводы и предложения.

Если отчет содержит результаты, которые ранее планировались, последовательность отчета должна соответствовать последовательности расположения заданий в плановом документе.

Отчеты о работы структурных подразделений подписываются руководителем подразделения, отчеты о работе организации в целом подписываются руководителем подразделения и ответственным за подготовку отчета.

Отчеты о работе организации утверждаются руководителем организации или вышестоящим органом.

К отчету может прилагаться пояснительная записка и другие справочные материалы.