24. Коефіцієнти оборотності підприємства.

Коефіцієнт оборотності показує, скільки разів обернулося майно за звітний період. Коефіцієнт зміцнення майна або його часток показує, на скільки копійок треба мати майна чи його часток, щоб виробити продукцію на одну одиницю. Коефіцієнт оборотності у днях показує, скільки днів продовжується один оборот майна чи його складових часток. Показники економічної ефективності прискорення чи уповільнення оборотності майна визначають множенням показника одноденного обороту на різницю у днях між базовою та фактичною оборотністю. Одноденний оборот визначають діленням загальної суми обороту за звітний період на кількість днів у звітному періоді. Для показників оборотності майна та його часток нормативні значення відсутні. Але, з погляду підвищення рентабельності підприємства, треба прискорювати оборотність майна та всіх його складових часток. Це треба робити для того, щоб не вдаватися до зайвого використання запозичених коштів, за які треба платити. Важко зробити з цього приводу якісь точні висновки чи дати правильні рекомендації, адже показники фінансового становища підприємства можуть діяти за різними напрямами та надавати суперечну оцінку, що за загального їх використання, особливо «різними» акціонерами, може призвести, та й призводить, до непорозумінь в управлінні підприємством. У такому разі доцільно використовувати методи комплексної оцінки фінансового становища підприємства. Але перед цим розглянемо питання з визначенням критичного обсягу продажу товарів (надання послуг) та розрахунків зони безпеки виробництва (процесу навчання у вузі).

Фінансовий стан підприємства

залежить від того, наскільки сума власних

оборотних засобів перевищує розмір

заборгованості.

Якісна

оцінка стану активів і платоспроможності

вимагає кількісного виміру. Для цього

дуже часто використовують коефіцієнт

покриття:

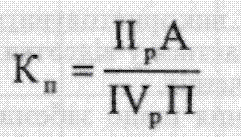

де

ІІР А - другий розділ активу у балансі

підприємства;

IVPIJ-

четвертий розділ пасиву у балансі

підприємства.

При

цьому до активів не включають витрат

майбутніх періодів. Критичне значення

Кп дорівнює 1. При К„<1 формується

неліквідний баланс. Коефіцієнт покриття

від 1 до 1,5 свідчить про своєчасність

погашення боргів.

Крім

цієї формули, ще використовують таку:

де

ІІР А - другий розділ активу у балансі

підприємства;

IVPIJ-

четвертий розділ пасиву у балансі

підприємства.

При

цьому до активів не включають витрат

майбутніх періодів. Критичне значення

Кп дорівнює 1. При К„<1 формується

неліквідний баланс. Коефіцієнт покриття

від 1 до 1,5 свідчить про своєчасність

погашення боргів.

Крім

цієї формули, ще використовують таку:

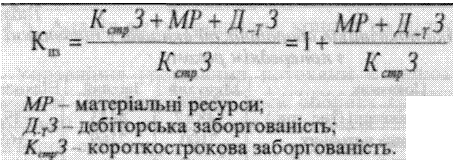

Цей

показник називають ще загальним

коефіцієнтом покриття.

Порад

з цими показниками швидкість обігу

оборотних засобів є однією з якісних

характеристик фінансової політики

підприємства. Чим більша швидкість

обігу, тим ефективніше працює

підприємство.

Коефіцієнт

обіговості оборотних засобів (Кообз) -

це відношення виручки (валового доходу)

від реалізації продукції без врахування

ПДВ та акцизного збору до суми оборотних

засобів.

Термін

обороту визначається відношенням

кількості календарних днів звітного

періоду до коефіцієнта оборотності:

Цей

показник називають ще загальним

коефіцієнтом покриття.

Порад

з цими показниками швидкість обігу

оборотних засобів є однією з якісних

характеристик фінансової політики

підприємства. Чим більша швидкість

обігу, тим ефективніше працює

підприємство.

Коефіцієнт

обіговості оборотних засобів (Кообз) -

це відношення виручки (валового доходу)

від реалізації продукції без врахування

ПДВ та акцизного збору до суми оборотних

засобів.

Термін

обороту визначається відношенням

кількості календарних днів звітного

періоду до коефіцієнта оборотності:

ОбА

- оборотність активів.

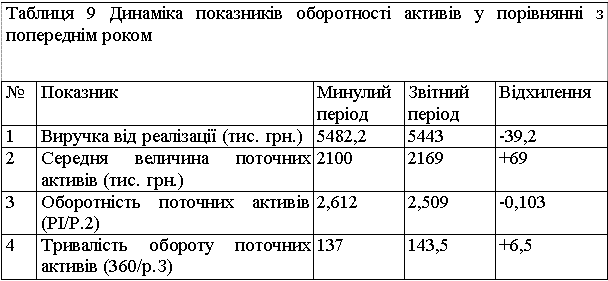

Розрахунок

оборотності проводять за таблицею

9:

ОбА

- оборотність активів.

Розрахунок

оборотності проводять за таблицею

9:

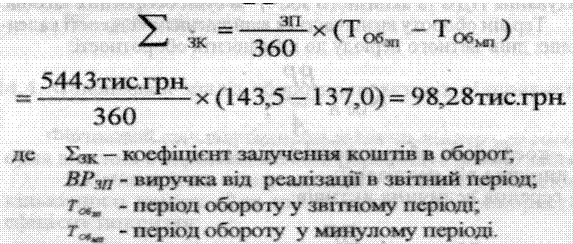

До

чого ж приведе така зміна в оборотності

поточних активів? Проведемо розрахунок

за такою формулою:

До

чого ж приведе така зміна в оборотності

поточних активів? Проведемо розрахунок

за такою формулою:

Таким

чином, сповільнення обороту поточних

активів на 6,5 дня вимагає залучення

додаткових коштів в оборот на 98,28 тис.

грн. А оскільки оборотність поточних

активів у звітному році склала 2,509 раза,

то сума додаткових залучень за весь рік

коштів складе:

98,28

X 2,508 = 246,49 тис. грн.

Таким

чином, сповільнення обороту поточних

активів на 6,5 дня вимагає залучення

додаткових коштів в оборот на 98,28 тис.

грн. А оскільки оборотність поточних

активів у звітному році склала 2,509 раза,

то сума додаткових залучень за весь рік

коштів складе:

98,28

X 2,508 = 246,49 тис. грн.