4. Расчет инвестиции и доходов

Инвестиции в парк вагонов:

Кв=Цв*nи , где

Цв - цена четырехосного вагона,

nи - инвентарный парк вагонов;

Инвестиции в приписной парк локомотивов:

Кл=Цл*Мп, где

Цл - цена локомотива.

Мп - приписной парк локомотивов;

Инвестиции в реконструкцию локомотивного депо:

Kрек = * Мп,

где - норматив затрат на реконструкцию в расчете на один локомотив приписного парка.

Сумма инвестиций составит:

К=Кв+Кл+Kрек

В расчетах по инвестициям наиболее часто используется функция приведения затрат к настоящему времени с учетом процентной (дисконтной) ставки на капитал. Чем выше значение ставки дисконта, тем меньшее значение для настоящего времени приобретают размеры инвестиций будущих периодов. Дисконтирование денежного потока к настоящему времени позволяет дать интегральную стоимостную оценку любому инвестиционному процессу.

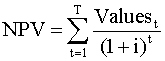

Для этого используется формула Чистого Дисконтируемого Дохода (ЧДД), известная в мире как NPV - Net Present Value - Чистая стоимость в настоящее время.

Для расчета NPV используется формула:

Здесь Valuest - значения денежных потоков - Cash Flow - для нашего случая разность между доходами от перевозок и всеми видами расходов в период t;

i - дисконтная ставка на капитал;

T - весь период учета денежных потоков.

Выражение =1/(1+i)t получило название коэффициента дисконтирования.

Значения коэффициента дисконтирования приведены ниже в табл. 11

Значения коэффициента дисконтирования

Таблица 11

Ставка дисконта |

Годы |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

0,1 |

0,909 |

0,826 |

0,751 |

0,683 |

0,621 |

0,564 |

0,513 |

0,467 |

0,424 |

0,386 |

0,12 |

0,893 |

0,797 |

0,712 |

0,636 |

0,567 |

0,507 |

0,452 |

0,404 |

0,361 |

0,322 |

0,14 |

0,877 |

0,769 |

0,675 |

0,592 |

0,519 |

0,456 |

0,400 |

0,351 |

0,308 |

0,270 |

0,16 |

0,862 |

0,743 |

0,641 |

0,552 |

0,476 |

0,410 |

0,354 |

0,305 |

0,263 |

0,227 |

0,18 |

0,847 |

0,718 |

0,609 |

0,516 |

0,437 |

0,370 |

0,314 |

0,266 |

0,225 |

0,191 |

0,2 |

0,833 |

0,694 |

0,579 |

0,482 |

0,402 |

0,335 |

0,279 |

0,233 |

0,194 |

0,162 |

0,22 |

0,820 |

0,672 |

0,551 |

0,451 |

0,370 |

0,303 |

0,249 |

0,204 |

0,167 |

0,137 |

0,24 |

0,806 |

0,650 |

0,524 |

0,423 |

0,341 |

0,275 |

0,222 |

0,179 |

0,144 |

0,116 |

Вторым критерием эффективности инвестиционного проекта является функция внутренней нормы доходности - (ВНД), которая за рубежом называется IRR - (Internal Rate of Return). Наряду с NPV функция IRR является индикатором доходности инвестиции.

Расчет IRR ведется по формуле:

,

где

,

где

P - доходы за рассматриваемый период

С - расходы за рассматриваемый период

=tp-tc, где tp - средневзвешенный срок поступления доходов:

tc - средневзвешенный срок наступления расходов

Принимается, что инвестиции, которые. как и затраты и представляют собой денежные потоки, размещаются в первый год.

Доходы определяются расчетно по проектному нормативу рентабельности в пределах от 10% до 35% от суммы экплуатационных расходов найденных ранее.

Налоги и отчисления от прибыли принимаются в размере 25% -35% от разницы между доходами и расходами.

На первой фазе результатом расчетов является денежный поток от операционной деятельности, ф°(m) - последняя строка табл. 12.

Денежные потоки |

1 год |

|

|

2 -год |

|

|

3 год |

|

|

4 год |

|

|

5 -год |

|

|

6 год |

|

|

7 год |

|

|

8 -год |

|

|

9 год |

|

|

10 год |

|

|

(млн.руб) |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

ВЛ-23 |

ВЛ-8 |

ВЛ-10 |

Инвест. в парк ваг |

2392 |

2569 |

2128 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвест в лок |

973 |

886 |

1075 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвест в реконстр |

18 |

14 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма инвест |

3383 |

3469 |

3215 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы от перевозок |

2191 |

2083 |

2049 |

2410 |

2291 |

2254 |

2585 |

2458 |

2418 |

2716 |

2583 |

2541 |

2804 |

2666 |

2623 |

2957 |

2812 |

2766 |

3089 |

2937 |

2889 |

3198 |

3041 |

2991 |

3330 |

3166 |

3114 |

3395 |

3229 |

3176 |

Эксплуатац расходы |

1752 |

1667 |

1639 |

1928 |

1833 |

1803 |

2068 |

1966 |

1934 |

2173 |

2066 |

2032 |

2243 |

2133 |

2098 |

2366 |

2250 |

2213 |

2471 |

2350 |

2311 |

2559 |

2433 |

2393 |

2664 |

2533 |

2491 |

2716 |

2583 |

2541 |

Прибыль |

438 |

417 |

410 |

482 |

458 |

451 |

517 |

492 |

484 |

543 |

517 |

508 |

561 |

533 |

525 |

591 |

562 |

553 |

618 |

587 |

578 |

640 |

608 |

598 |

666 |

633 |

623 |

679 |

646 |

635 |

Налоги и отчисл. с прибыли |

131 |

125 |

123 |

145 |

137 |

135 |

155 |

147 |

145 |

163 |

155 |

152 |

168 |

160 |

157 |

177 |

169 |

166 |

185 |

176 |

173 |

192 |

182 |

179 |

200 |

190 |

187 |

204 |

194 |

191 |

Денеж. поток от операц. деятельности, ф°(m) |

307 |

292 |

287 |

337 |

321 |

316 |

362 |

344 |

338 |

380 |

362 |

356 |

393 |

373 |

367 |

414 |

394 |

387 |

432 |

411 |

404 |

448 |

426 |

419 |

466 |

443 |

436 |

475 |

452 |

445 |