3 . Поняття та мета управління матеріальними запасами

Управління запасами - це функціональна діяльність, мета якої - довести загальну суму щорічних витрат на утримування запасів до мінімуму за умови задовільного обслуговування клієнтів.

Важливість управління запасами пояснюється, насамперед, тим, що виробництво - це потік матеріальних ресурсів через процес, який змінює форму цих матеріалів, перетворюючи їх у готову продукцію.

Ефективність системи управління запасами залежить від виду попиту на конкретний тип запасів. Система управління запасами при залежному попиті на продукцію має можливість чітко планувати потреби виробництва в матеріальних ресурсах, оскільки в цій ситуації основою планування є план виробництва.

Для характеристики ефективності використання матеріальних запасів застосовується система узагальнюючих і приватних показників.

Для підвищення рівня аналізу використання матеріальних запасів в процесі виробництва, перш за все, необхідно чітко визначити мету аналізу та завдання, що сприяють її досягненню.

Корпорації в середньому вкладають 20—25 % своїх активів у товарно-матеріальні запаси; торговельні корпорації, які організовують роздрібний товарообіг — близько 40 %. Товарно-матеріальні запаси класифікуються на три основні групи:

1) запаси, що накопичуються до виробничого процесу, — сировина, напівфабрикати (pre-production inventory);

2) незавершене виробництво (in-progress inventory);

3) запаси готової продукції (finished goods inventory).

Структура товарно-матеріальних запасів визначається особливостями галузі господарства. У роздрібній торгівлі накопичуються великі запаси готової продукції, невелика частка сировини, напівфабрикатів, ще менша — незавершеного виробництва.

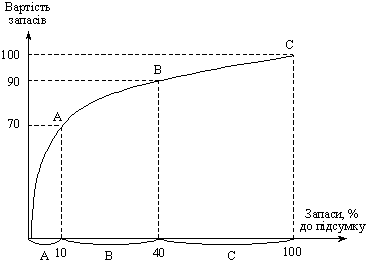

У тих випадках, коли список товарно-матеріальних запасів дуже довгий і умови зберігання вимагають додаткової площі для складування, застосовується метод контролю, що називається АВС. Так, приміром, хімічні корпорації звичайно мають на складах запаси, що охоплюють 20 000 найменувань. Відповідно до методу АВС усі запаси класифікуються за укрупненими групами. Уперше метод був застосований корпорацією «Дженерал Електрик». Усі матеріальні цінності групуються за трьома категоріями

Метод АВС .

Категорія А: до неї відносять найменування, що охоплюють до 10 % усіх запасів, але за вартістю вони становлять 70 % усіх доларових вкладень у статті «Товарно-матеріальні запаси».

Категорія В: до неї відносять найменування товарів, що охоплюють до 30 % усіх запасів, за вартістю — до 20 % усіх доларових вкладень.

Категорія С: до неї належать численні статті, що охоплюють до 60 % усіх запасів, але за вартістю вони становлять лише 10 %.

Крива на графіку називається кривою Парето, а метод АВС — аналіз Парето, або метод угруповань.

Сутність «кривих Парето», або «кривих байдужності», полягає в тому, що велика частина виробництва, торгівлі, доходів та інших показників припадає на меншу частину покупців, одержувачів доходів і т. д. Криві байдужності, як показує сама назва цих кривих, нейтральні до будь-якої політики. У нашому прикладі основна частина запасів за вартістю припадає на незначну їх частину. І яку політику в галузі формування товарно-матеріальних запасів не проводила б корпорація, їх розподіл буде визначатися кривою байдужності. Великої диференціації в розподілі запасів у різних за своїм виробничим потенціалом і призначенням корпорацій не спостерігається.

Класифікація товарно-матеріальних запасів дає змогу диференціювати методи контролю і спрямувати основні зусилля на проблеми, вирішення яких дасть найкращі результати. Дорогі запаси категорії А вимагають більшої уваги і контролю. За цією категорією передбачається детальний аналіз обсягу замовлень і створення буферних запасів. Категорія В вимагає менших зусиль від менеджерів, тут застосовуються більш прості методи прогнозування і приблизні оцінки ЕООЗ (економічно обґрунтований обсяг замовлення). Категорія С включає множину статей, часто дуже дрібних, які мають обмежене споживання. Цій категорії статей приділяється менше уваги порівняно з двома першими. За можливості тут застосовується система (two-bin system), яка складається з двох ящиків (комірок) зберігання. Коли один з них порожній, робиться замовлення. Кількість замовлень за такого зберігання скорочується, витрати, пов’язані зі зберіганням, наближаються до мінімуму.

Деякі корпорації виділяють категорію запасів Д. Здебільшого це залежані товари, не використовувані понад шість місяців. Контроль над цими статтями повинен бути дуже жорстким. Вони не повинні замовлятися доти, доки не будуть витрачені старі запаси. Якщо старі запаси непридатні, то нові замовлення дозволяються тільки в разі потреби. У літературі зазначається, що так звана крихка, тобто нестійка, стаття запасів, або та, що стає об’єктом шахрайства, може бути переведена з категорії С (або D) в А.

На управління товарно-матеріальними запасами впливає інфляція. У літературі зазначається, що помірна інфляція (під такою розуміється трипроцентне щорічне зростання цін) не впливає на формування запасів і в прогнозуванні вона не враховується. За стабільних темпів інфляції використовується модифікований варіант моделі ЕООЗ. Темп інфляції, виражений у процентах, віднімається від суми поточних витрат на одиницю виробу. Проте якщо темпи інфляції високі, що тягне за собою зростання процентів поточних витрат на одиницю виробу, показник ЕООЗ може зрости незначно і навіть скоротитися. Інфляція, що розвивається, як правило, призводить до збільшення запасів, оскільки менеджери прагнуть купити необхідні вироби, сировину та інше до чергового витка цін. На зростання запасів також впливає зростання цін на імпортовану сировину, напівфабрикати тощо, невизначеність постачання і курсів валют.