59.Мотивация персонала в страховых компаниях

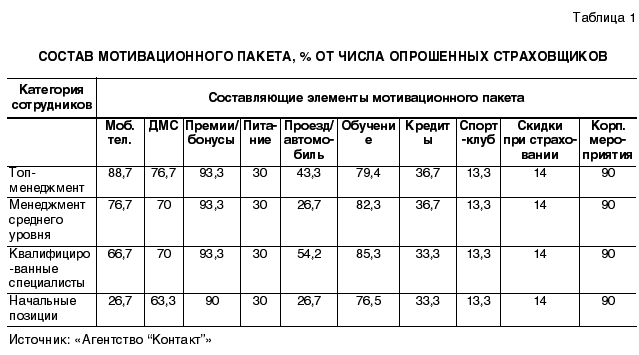

У 95% опрошенных компаний есть свой мотивационный пакет, при этом наиболее «наполненный» мотивационный пакет у топ-менеджеров и квалифицированных специалистов (в основном это страховые менеджеры). Согласно данным «Агентства “Контакт”» в российских страховых компаниях большое внимание уделяется квалифицированным спе- циалистам и сотрудникам, занимающим начальные позиции, для которых предлагается достаточно четко выстроенная мотивационная политика (табл. 1).

Основным элементом мотивационной политики страховщиков традиционно остается система премирования — более 90% респондентов указали, что сотрудники получают бонусы или премии по результатам работы. Согласно результатам исследования, чем выше ступень иерархической лестницы, на которой стоит сотрудник страховой компании, тем больше вероятность того, что в его мотивационный пакет входит предоставление мобильной связи: если специалистов начальных позиций мобильной связью обеспечивают лишь 26,7% респондентов, то пере- говоры топ-менеджмента оплачивают 88,7% опрошенных.

Аналогичная,

но более слабо выраженная динамика

относится и к добровольному медицинскому

страхованию (ДМС): как ни странно, всего

63,3% участников опроса предоставляют

этот элемент соцпакета своим сотрудникам,

работающим на начальных позициях, причем

топ-менеджмент обеспечен бесплатной

медицинской помощью не намного лучше

— только 76,7% респондентов включают ДМС

в соцпакет. Однако, пожалуй, гораздо

более неожиданным является тот факт,

что скидки на страхование своим

сотрудникам, вне зависимости от иерархии,

предоставляют лишь 14% страховых компаний.

Возможно, это объясняется тем, что

сотрудники, как правило, выбирают

наиболее убыточные виды страхования —

такие как автострахование и ДМС, поэтому

страховщики и избегают включать данный

пункт в мотивационный пакет.

Из распространенных в российской практике можно назвать всего один элемент мотивационной политики компании, популярный у страховщиков меньше, чем скидки на страхование, — это скидки и абонементы на посещение спортивных клубов: таким преимуществом обладают всего 13,3% респондентов.

Нацеленность страховых компаний на увеличение уровня продаж и существующие возможности расширения рынка страховых услуг определяет потребность компаний в многочисленных «продавцах». Кроме того, традиционно именно эта группа сотрудников составляет основу «текучки» кадров, имеющейся в страховых компаниях: нередко на такие должности приходят люди, рассматривающие эту работу как временную или не имеющие опыта работы в страховании. Также нередка ситуация, когда, приобретая опыт в отдельной компании, агент не видит, например, возможности зачисления в штат, а менеджер — продвижения по службе — как правило, в таком случае работник просто меняет страховую компанию. Именно такая «текучка», а также необходимость в повышении эффективности продаж являются факторами формирования мотивационной политики страховой компании в отношении этой группы сотрудников: основное место в ней занимает четко выстроенная система премирования (90% опрошенных компаний), а также обязательно необходимое этой группе обучение — как правило, оно проводится внутри компании (62% опрошенных) и связано с получением основных знаний по страховой отрасли.

Обеспечение сотрудников питанием также не относится к числу распространенных среди страховщиков элементов соцпакета — лишь 30% участников опроса включают питание в программу мотивации независимо от уровня иерархии сотрудников.

Несколько более популярны среди опрошенных страховых компаний программы предоставления кредитов сотрудникам на льготных условиях: такие программы действуют более чем в 30% опрошенных компаний, при этом возможность получения кредита в некоторых компаниях зависит от уровня иерархии сотрудника.

Помимо рассмотренных выше элементов мотивационного пакета, исследование также затронуло фактор предоставления автомобильного транспорта или компенсации затрат на проезд. Полученные результаты значительно отличаются в зависимости от положения сотрудника в компании, при этом общая динамика отсутствует. Скорее всего, это объясняется следующим образом: для начальных позиций компенсации затрат на проезд предусматривают лишь 26,7% респондентов — нередко новые сотрудники занимаются бумажной работой в офисе и просто не нуждаются в подобном бонусе. Ква- лифицированных сотрудников обеспечивают транспортом или компенсируют затраты на проезд 54,2% опрошенных страховых компаний — как правило, такие сотрудники регулярно проводят переговоры, однако личным транспортом не обеспечены или не могут позволить себе использовать его и для работы. Падение доли страховщиков, обеспечивающих транспортом своих сотрудников, заметно в сегменте менеджмента среднего звена (26,7%) — это связано с тем, что представители мидл-менеджмента обычно обладают личным транспортом и возможностью использовать его для рабочих нужд. При этом, несмотря на то, что представители топ-менеджемента, несомненно, обладают и личным транспортом, и возможностью применять его в рабочих целях, доля страховщиков, предоставляющих корпоративный транспорт своим первым лицам, составляет 43,3% — это, как правило, объясняется соображениями статуса.

Оценивая существующие системы мотивации сотрудников в страховых компаниях, следует отметить, что 90% опрошенных организуют корпоративные мероприятия, рассматривая их в качестве меры по построению эффективной команды, причем такие мероприятия организуются даже для занимающих начальные позиции.