5. Поняття про центри відповідальності та їх класифікація

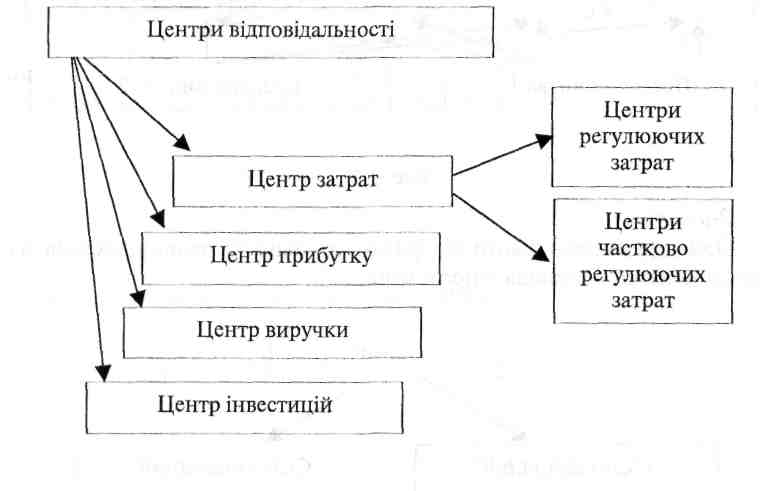

Центр відповідальності — це сегмент всередині підприємства, на чолі якого стоїть відповідальна особа, яка приймає рішення.

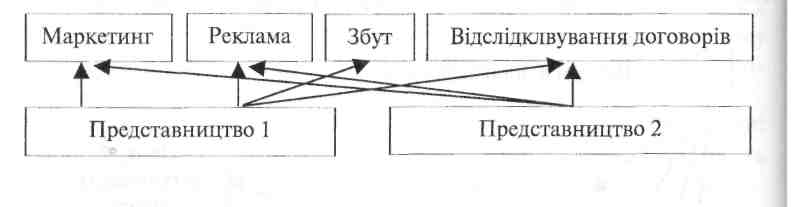

1-й варіант.

У рамках одного центру відповідальності об'єднано кілька функцій (рис. 2.2)

2-й варіант.

Один функціональний напрямок діяльності розподіляється на кілька центрів відповідальності (рис. 2.3).

Вибір способу поділу підприємства на центри відповідальності визначаються специфікою конкретної ситуації, при цьому необхідно враховувати такі вимоги:

у кожному центрі витрат повинні бути показники для виміру об'єму діяльності і бази для розподілу витрат;

у кожному центрі повинен бути відповідальний;

ступінь деталізації має бути достатнім для аналізу;

•на центри відповідальності бажано відносити тільки прямі затрати;

• оскільки поділ підприємства на центри відповідальності сильно впливає на мотивацію керівників відповідних центрів, необхідно враховувати соціально-психологічні фактори.

6. Моделі функціонування центрів витрат, прибутку, виручки та інвестицій

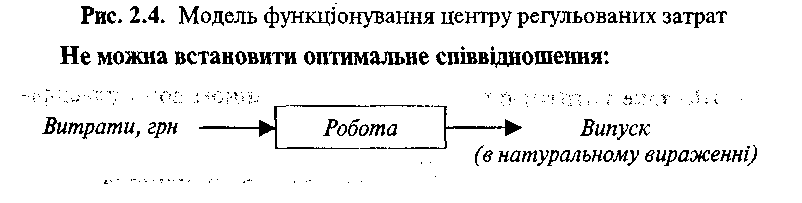

Прикладом центру регульованих витрат може бути цех основ ного виробництва;

Прикладом центру слабко регульованих витрат може буті конструкторське бюро, адміністрація підприємства.

Центр виручки — це підрозділ, керівник якого відповідає тілью за виручку, але не за витрати, наприклад, відділ збуту.

Взаємозв'язок між входом і виходом відсутній:

Витрати, грн ► Робота ► Випуск

(в натуральному вираженні)

Центр прибутку — це підрозділ, керівник якого відповідає як з витрати, так і за прибутки, наприклад, підприємство в складі вели кого об'єднання.

(?) Питання для самоконтролю:

Що таке витрати підприємства і яким чином вони класифікуються?

Дайте характеристику постійним витратам.

Дайте характеристику змінним витратам підприємства.

Що являє собою собівартість продукції?

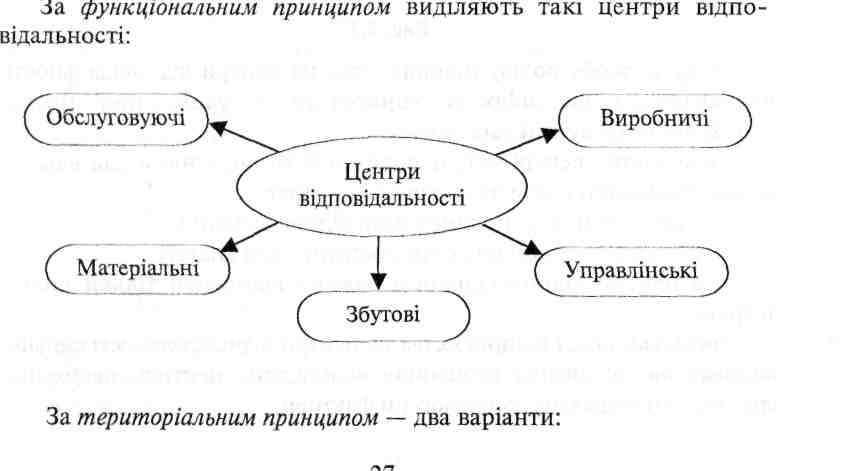

Яким чином класифіїсуються центри відповідальності?

Література:

Бухгалтерський фінансовий облік. Підручник / За ред. проф Ф.Ф. Бутинця.— 3-є вид.; перероб. і доп.— Житомир: ЖІТІ, 2001.-672 с.

Контроллинг как инструмент управлення предприятием/ Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина и др. Под. ред. Н.Г. Данилочкиной.— М.: Аудит, ЮНИТИ, 1998.— 279 с.

Пушкар М.С. Контролінг: Монографія.— Тернопіль, 1997.-146 с.

Тема3. Організація управлінського обліку в системі контролінгу

План

Управлінський облік як вихідний елемент системи контролінгу.

Завдання управлінського обліку.

Характеристика основних методів управлінського обліку.

Облік за фактичною собівартістю.

Облік за нормативною собівартістю.

Оцінка методів управлінського обліку витрат для вирішення завдань контролінгу.

Основні поняття:

облік, управлінський облік, собівартість, фактична собівартість, нормативна собівартість, контролінг, фінансовий, індексний, статистичний, систематичний облік, економічний аналіз.

3.1. Управлінський облік як вихідний елемент системи контролінг

Сучасні методи керівництва господарством та виробництвом вимагають більш детальної організації бухгалтерського обліку на підприємстві. Сьогодні БО розділяють на: фінансовий, управлінський.

Управлінський облік

процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, що використовується українською ланкою для планування, оцінки та контролю всередині підприємства

Виділяють ряд методів управлінського обліку, а саме:

фінансовий; •індексний (статистичний);

систематичний;

економічний аналіз;

комп'ютерні технології.

Принципи управлінського обліку:

безперервність діяльності підприємств

єдиний грошовий вимірник

повнота та систематичність

періодичність

оцінка результатів діяльності дочірніх підприємств

прийнятність та багаторазове використання

комплексність

бюджетний метод управління.

Управлінський облік пов'язує обліковий процес з процесом управління. Функції управління та інформація, що забезпечує їх дію, дозволяють сформулювати функції управлінського обліку.

Назва функції |

Значення |

1 |

2 |

Інформаційна |

Забезпечення керівників усіх рівнів управління інформацією, яка необхідна для поточного планування, контролю і прийняття необхідних оперативних управлінських рішень |

Комунікаційна |

Формування інформації, яка є засобом внутрішнього комунікаційного зв'язку між рівнем управління і різними структурними підрозділами одного рівня |

Контрольна |

Оперативний контроль, оцінка результатів діяльності внутрішніх підрозділів і підприємства в цілому для досягнення мети. Тут виділяють центри відповідальності |

Прогнозна |

Перспективне планування і координування розвитку |

|

підприємства в майбутньому, на підставі аналізу й оцінки |

|

фактичних результатів діяльності |

Аналітична |

Вивчення всієї системи прийняття рішень з метою її |

|

удосконалення. На цьому етапі важливо зрозуміти, чи |

|

виконане поставлене завдання і що спричинило його |

|

невиконання |

итже, на основі управлінського ооліку складаються внутрішні бухгалтерські звіти, інформація яких призначена для власників підприємства і на основі якої прослідковується фінансовий стан підприємства.

2.Завдання управлінського обліку

Основними завданнями управлінського обліку є:

збір, обробка, узагальнення, зберігання та передача необхідної інформації для оперативного управління підприємством та прийняття оптимальних управлінських рішень щодо оптимізації процесу управління шляхом регулювання структури активів та пасивів підприємства;

перевірка законності та доцільності господарських засобів та коштів, ефективне використання майна;

підведення підсумків господарської діяльності та оцінка ефективності діяльності підприємства в розрізі реалізованих виробів, центрів відповідальності управлінських і технологічних рішень;

складання внутрішніх звітів, інформація яких призначена для власників підприємств та керівників, а також інших внутрішніх користувачів бухгалтерської інформації.

Отже, в процесі ведення бухгалтерського обліку одержується узагальнююча інформація про стан господарювання; про стан взаєморозрахунків підприємства з іншими підприємствами та на їх підставі визначаються результати господарювання; надається користувачам для прийняття рішень повна, правдива та неупереджена інформація про фінансовий стан, результати діяльності та рух грошових коштів підприємства (рис. 3.1).

Отже, облік займає одне з найважливіших місць в управлінні підприємством.