5. Види контролінгу. Сутність стратегічного і оперативного контролінгу

Характеристика оперативного та стратегічного контролінгу |

||

Ознаки |

Стратегічний |

Оперативний |

Орієнтація |

Внутрішнє та зовнішнє середовище підприємства |

Економічна ефективність та рен- табельність діяльності щдприєм- ства |

|

||

Рівень управління |

Стратегічний |

Тактичний та оперативний |

Цілі

|

Забезпечення виживання Проведення антикризової політики Підтримаюш потенціалу успіху |

Забезпечення прибутковості та ліквідності підприємства |

Головні завдання |

• Участь у встановленні кількісних та якісних цілей підприємства • Відповідальність за стратегічне планування • Розробка альтернативних стратегій • Визначення критичних зовнішніх та внутрішніх умов, які лежать в основі стратегічних планів • Визначення вузьких та пошук слабких місць • Визначення слабких підконт- рольних показників відповідно до стратегічних цілей • Порівняння планових (норматив- них) та фактичних значень підконт- рольних показників з метою виявлен- ня причин, винуватців та наслідків цих відхилень • Аналіз економічної ефективності (особливо інновацій та швеїлтщій) |

• Керівництво при плануванні та розробці бюджету (поточне та оперативне планування) • Визначення вузьких та пошук слабких місць для тактичного планування • Визначення всієї сукупності підконтрольних показників від- повідно до встановлених поточ- них цілей • Порівняння планових (норма- тивних) та фактичних показників підконтрольних результатів і вит- рат з метою виявлення причин, винуватців та наслідків відхилень • Аналіз впливу відхилень на виконання поточних планів • Мотивація та створення сис- тем інформації для прийняття поточних управлінських рішень |

|

||

|

||

|

||

|

||

|

||

|

||

|

||

|

||

На етапі оперативного контролінгу проводиться визначення ос-товних показників діяльності підприємства. Відповідно до результатів твого визначення приймаються управлінські рішення .

-

№ п/п

Показники

Алгоритм розрахунків

Значення

минулий пік

план.

факт.

відхилення

1

2

3

1

РОИ

(Прибуток/Оборот) х (Оборот/Капітал) х 100%

2

Рентабельність власного

капіталу

(Прибуток/Власний капітал) х 100%

Рентабельність всього

капіталу

(Прибуток-Відсотки за позиковий капітал/ Власний та позиковий капітал) х 100%

Рентабельність обороту

(Прибуток/Оборот) х 100%

Продуктивність

Об'єм виробленої гфодукції/^ідпрацьовані робочі години

Показник замовлень та обороту (на скільки місяців вистачає замовлень

при нормальній загрузці)

Портфель замовлень/Середньомісячний оборот

Покриття видатків

Оборот - Змінні витрати

Кеш-флоу (якою сумою

володіє підприємство для

фінансування інвестицій,

погашення позикового

капіталу та розподілення

прибутку)

Баланс підприємства - Списання

Квота кеш-флоу

(Кеш-флоу/Оборот) х 100%

Ступінь заборгованості

(Позиковий капітал/Власний капітал) х 100%

Ступінь ліквідності

(Оборотний капітал/Короткострокові обов'язки) х 100%

Доля власного капіталу

(Власний капітал/ Загальний капітал) х 100%

Оборотність складських запасів

(Об'єм товару випущеного в продаж/ Період)/ (Середні складські запаси/Період)

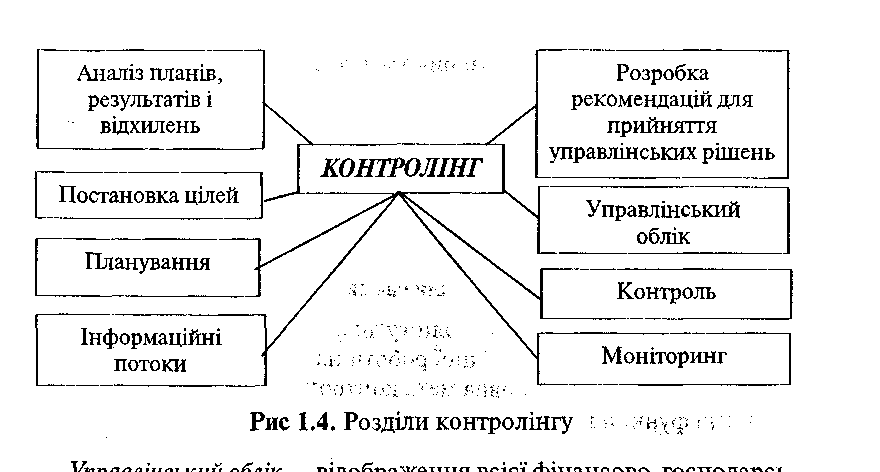

Структурно-логічну схему контролінгу показано на рис. 1.4.

Постановка цілей — визначення кількісних та якісних цілей підприємства і вибір критеріїв, по яких можна оцінити ступінь досягнення поставлених завдань.

Планування — перетворення цілей підприємства в прогнози і плани. Перший крок планування — аналіз сильних та слабких сторін підприємства, можливостей та небезпек. На основі цього розробляють стратегію підприємства, а потім — план.

Управлінський облік відображення всієї фінансово-господарської діяльності підприємства у ході виконання плану. Специфіка управлінського обліку полягає в тому, що він орієнтований на інформаційні потреби керівника підприємства і підрозділів, на підтримку прийняття управлінських рішень.

Система інформаційних потоків — важливий елемент системи контролінгу на підприємстві. Контролінг є постачальником інформації, необхідної для функціонування системи управління на підприємстві.

Володіючи інформацією, керівник може здійснювати моніторинг всієї фінансово-господарської діяльності підприємства: відслідковувати процеси, що протікають на підприємстві у режимі реального часу; складати оперативні звіти за результатами роботи підприємства; порівнювати цільові результати з фактично досягнутими.

Контроль — займається фінансуванням і оцінкою вже здійснених фактів у діяльності підприємства. У системі контролінгу він націлений на перспективу.

Аналіз планів, результатів, відхилень — здійснюється у трьох часових вимірниках — минулому, теперішньому та майбутнього. Аналіз минулого направлений на оцінку результатів минулої діяльності підприємства. Аналіз теперішнього допомагає визначити, що відбувається на підприємстві зараз і в якому напрямі. Аналіз майбутнього оцінює: чи зможе підприємство досягти поставлених цілей,які можливості перед ним розкриються, з якими ризиками доведеть-1 ся зіткнутися.

Рекомендації для прийняття управлінських рішень — розробляється на основі аналізу. З урахуванням ситуації, яка склалась, а також майбутніх можливостей та небезпек, контролінг визначає, які альтернативи дій є у підприємства в теперішній час і оцінює ці альтернативи з точки зору досягнення цілей підприємства.