7.2. Бюджетна класифікація, її структура та призначення

При формуванні та використанні бюджетів, здійсненні контролю за цільовим спрямуванням бюджетних коштів виняткове значення має бюджетна класифікація, яка є методологічним документом, що відображає шляхи упорядкування і використання бюджетів.

Ф Бюджетна класифікація - єдине систематизоване, функціональне групування доходів і видатків бюджету за однорідними ознаками, що забезпечує загальнодержавну і міжнародну порівнянність бюджетних даних.

Для країн, що вступають на ринковий шлях розвитку, Міжнародним валютним фондом була запропонована класифікація, яка включає такі розділи:

<=> класифікація доходів і отриманих офіційних трансфертів;

2зо Тема 7

■=> класифікація витрат і кредитування за відрахуванням погашення; О класифікація фінансування бюджетного дефіциту; => класифікація державного боргу.

До складу класифікації доходів і отриманих офіційних трансфертів включено:

■=> загальні доходи й отримані офіційні трансферти [(2) + (4)];

■=> загальні доходи [ (3) + (5) ];

■=> поточні доходи [ (4) + (5)];

*=> податкові надходження;

■=> неподаткові надходження;

■=> доходи від операцій з капіталом;

■=> отримані офіційні трансферти.

Класифікація витрат і кредитування за відрахуванням погашення проводиться за двома основними ознаками:

Ф призначенням або функцією, із виконанням якої пов 'язані витрати; © економічною характеристикою операцій, при проведенні яких здійснюються ці витрати.

Класифікація фінансування бюджетного дефіциту включає дві класифікації:

О фінансування за типом кредитора;

© фінансування за типом боргового зобов'язання.

Найбільш важлива класифікація державного боргу - класифікація за типом утримувача боргових зобов'язань (за типом кредитора), яка передбачає поділ загальної суми боргу на внутрішній та зовнішній борг.

Застосування бюджетної класифікації, яка використовується в Україні, передбачено Бюджетним Кодексом.

Ф Бюджетна класифікація - єдине систематизоване згрупування доходів, видатків (в тому числі кредитування за вирахуванням погашення) та фінансування бюджету за ознаками економічної сутності, функціональної діяльності, організаційного устрою та іншими ознаками відповідно до законодавства України та міжнародних стандартів.

Бюджетна класифікація України є єдиною для всіх бюджетів, що складають бюджетну систему України. Вона має велике організаційне значення:

^ приводить кожен бюджет до єдиного вигляду;

% створює умови для об'єднання всіх видів бюджету в бюджет держави; »

Доходи і видатки державного бюджету ^Зі

Ч> полегшує розгляд бюджетів та їх економічний аналіз; % спрощує контроль за виконанням бюджету, своєчасністю і повнотою акумуляції коштів, використанням їх за цільовим призначенням; Ч> забезпечує можливість синтетичного та аналітичного обліку доходів та видатків у бюджетних установах та організаціях. На основі бюджетної класифікації складається звітність про виконання бюджету України, вона дає можливість порівняти асигнування з видатками, що допомагає дотримуватись фінансової дисципліни, економно витрачати кошти, здійснювати контроль за виконанням програм соціально-економічного розвитку держави. Бюджетна класифікація має юридичне значення, а саме: ■=> віддзеркалює правову основу організації складання бюджету; <=> здійснює юридичне закріплення устрою і компетенції органів

влади і управління; <> висвітлює законодавчі акти і правила, що регулюють бюджетний процес.

Устрій бюджетної класифікації ґрунтується на загальних суттєвих класифікаційних ознаках явищ за доходами і видатками бюджету, які систематизовані за групами і яким присвоєні постійні номери.

З метою досягнення цілісності бюджетних категорій доходів і видатків та для забезпечення взаємозв'язку між функціональними призначеннями й економічним характером видатків бюджету Міністр фінансів України затверджує бюджетну класифікацію, а також зміни до неї та інформує про це в обов'язковому порядку Верховну Раду України.

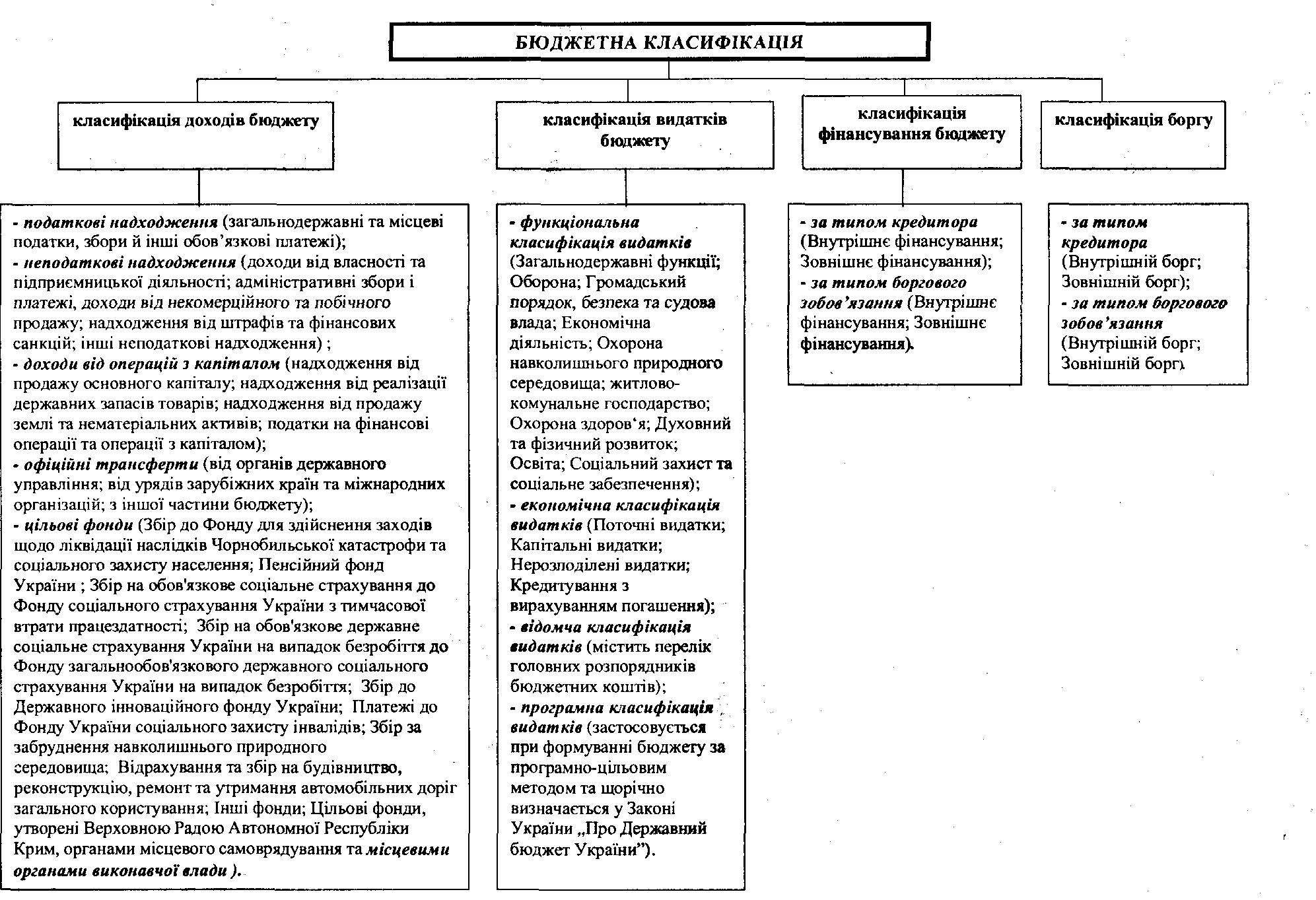

Наказом Міністерства фінансів України за №604 від 27 грудня 2001 року "Про бюджетну класифікацію та її затвердження" на виконання статті 8 Бюджетного кодексу України в нашій державі затверджено нову бюджетну класифікацію, яка включає такі складові частини (рис. 7.1):

+ І - класифікація доходів бюджету;

+ II - класифікація видатків бюджету;

+ III - класифікація фінансування бюджету;

+ IV - класифікація боргу.

При розгляді складових бюджетної класифікації слід розмежувати поняття "видатки бюджету" та "витрати бюджету", оскільки вони не є тотожніми. Поняття "витрати бюджету" є більш широким, ніж "видатки бюджету".

♦ Витрати бюджету - це сума видатків бюджету, коштів на кредитування та коштів на погашення основної суми боргу.

2уі Тема 7

Рис.7.1. Структура бюджетної класифікації України

Видатки

бюджету -

це

кошти, що спрямовуються на здійснення

програм та заходів, передбачених

відповідним бюджетом, за винятком

коштів на погашення основної суми

боргу, надання кредитів із бюджету та

повернення надміру сплачених до бюджету

сум.

Видатки

бюджету -

це

кошти, що спрямовуються на здійснення

програм та заходів, передбачених

відповідним бюджетом, за винятком

коштів на погашення основної суми

боргу, надання кредитів із бюджету та

повернення надміру сплачених до бюджету

сум.Доходи бюджету - усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти).

податкові надходження;

неподаткові надходження;

доходи від операцій з капіталом;

офіційні трансферти;

цільові фонди.

Ф Податкові надходження - це обов'язкові, безповоротні платежі органам державного управління. Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі.

Ф Неподаткові надходження - це всі безповоротні надходження, крім доходів від продажу капіталу, всі надходження по штрафах і санкціях, крім штрафів за порушення податкового законодавства, і всі добровільні, невідплатні поточні надходження з недержавних джерел.

Неподатковими надходженнями визнаються доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційного та побічного продажу; надходження від штрафів та фінансових санкцій та інші неподаткові надходження.

# Доходи від операцій з капіталом охоплюють реалізацію основного капіталу, державних запасів товарів, землі та нематеріальних активів.

♦ Офіційні трансферти - це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

234

♦ Державні цільові фонди - це фонди, створені відповідно до законів України, які формуються за рахунок визначених законами України податків, зборів (обов'язкових платежів)з юридичних осіб незалежно від форм власності та фізичних осіб.

ШМ^Ш^^Ш^ШШ^^^ШШШШ^ШІ

функціями, з виконанням яких пов'язані видатки (функціональна класифікація видатків) ;

економічною характеристикою операцій, під час проведення яких здійснюються ці видатки (економічна класифікація видатків);

ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків);

за бюджетними програмами (програмна класифікація видатків).

Ф Функціональна класифікація - це групування видатків бюджету за функціями, які виконуються державою при здійсненні цих видатків.

Нова функціональна класифікація, яка була прийнята у 2001 р. -це класифікація, побудована на основі загальноприйнятої міжнародної методології, розробленої статистичним відділом Організації Об'єднаних Націй. Вона складається з 10 розділів, у яких визначаються видатки бюджету на здійснення загальних функцій, та підрозділів і груп, у яких конкретизуються напрями видачі бюджетних коштів. Функціональна класифікація видатків бюджету застосовується з метою міжнародної порівнянності видатків бюджету за функціями держави. Вона використовується в аналітичних та статистичних документах (складання показників зведеного бюджету, макроекономічний аналіз тощо). Аналіз видатків, який проводиться на основі функцій, може служити основою для формування галузевої політики на рівні держави.

Ф Економічна класифікація видатків - це їх групування за економічною характеристикою операцій, при проведенні яких здійснюються ці видатки.

За економічною класифікацією видатки бюджету поділяються на поточні видатки, капітальні видатки та кредитування за вирахуванням погашення, склад яких визначається міністром фінансів України. Економічна класифікація залишається основою для ведення бухгалтерського обліку та звітності бюджетної установи і є потужним інструментом контролю за використанням коштів.

Доходи і видатки державного бюджету 235

Ф Головні розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, які отримують повноваження шляхом встановлення бюджетних призначень.

Ф Відомча класифікація видатків бюджету містить перелік головних розпорядників бюджетних коштів. На її основі Державне казначейство України та місцеві фінансові органи ведуть реєстр усіх розпорядників бюджетних коштів. Ця класифікація теж відіграє важливу роль при програмному підході до формування бюджету. Саме вона детермінує структуру головних розпорядників, на основі якої визначаються підрозділи, відповідальні за виконання програм.

# Із запровадженням програмно-цільового методу формування бюджету виникла необхідність у розробленні нової класифікації видатків бюджету - програмної. Саме ця класифікація є основою для складання та затвердження бюджету. її запроваджено в Україні з 2002 р. Відповідно до вимог частини третьої статті 38 Бюджетного кодексу України програмна класифікація видатків державного бюджету щорічно визначається в Законі України "Про Державний бюджет України". А функціональна класифікація, за якою раніше формувалися показники видатків бюджету, слугує для аналітичних цілей та порівнянності бюджету України з бюджетами інших країн. Тому поєднання програмної і функціональної класифікації є дуже важливим. Функціональна класифікація узагальнює всі програми відповідно до функцій держави - за напрямами діяльності.

І# Програмна класифікація використовується для планування видатків бюджету за програмами.

При цьому чітко визначаються мета та завдання кожного розпорядника бюджетних коштів і передбачається подальше оцінювання ефективності їх використання. Одночасно з розробленням програмної класифікації видатків державного бюджету виникла необхідність переглянути функціональну класифікацію видатків бюджету для приведення її у відповідність до міжнародних стандартів (нових стандартів статистики державних фінансів МВФ).

Кожна бюджетна програма за своїм змістом має стосуватися відповідного розділу функціональної класифікації, проте на відміну від функції, яка є загальною категорією, що визначає певний напрям діяльності держави, бюджетна програма повинна чітко визначати мету і завдання окремого головного розпорядника і давати можливість розробити показники виміру очікуваного результату в процесі її реалізації. При цьому сама назва бюджетної програми повинна окреслювати напрями витрачання бюджетних коштів.

Тема 7

236

Ф Класифікація фінансування бюджету відбиває джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, і напрями витрачання фінансових ресурсів, що утворилися в результаті перевищення доходів бюджету над його видатками (до цієї категорії належать платежі з погашення основної суми боргу).