Производственные ресурсы предприятия и эффективность их использования

Тема 4 Факторы производства и их укрупненная характеристика

В общем виде производственная функция может быть записана следующим образом:

![]() (1)

(1)

где Q - объем производства; L - труд; K - капитал.

При оценке эффективности функционирования предприятий и других социально-экономических систем экономистам чаще приходится иметь дело с однородными производственными функциями. Наиболее известным примером однородной производственной функции является производственная функция Кобба-Дугласа:

![]() (2)

(2)

где A, a, b - некоторые константы.

Тема 5 Основные фонды (основной капитал) предприятия и оценка эффективности его использования

![]() (3)

(3)

где Фср - среднегодовая стоимость основных фондов, руб.; Фн - стоимость основных фондов на начало года, руб.; Фср.ввод, Фср.выб- среднегодовые стоимости соответственно вводимых в действие и выбывающих основных фондов, рассчитываемые по выражениям (4) и (5):

![]() (4)

(4)

где Фввод – стоимость вводимых в течение года основных фондов, руб.; tввод – число полных месяцев, в течение которых будут работать (эксплуатироваться) вводимые основные фонды;

![]() (5)

(5)

где Фвыб - стоимость выбывающих в течение года основных фондов, руб.; tвыб - число полных месяцев, остающихся до конца года со времени их выбытия (число полных месяцев, в течение которых выбывающее оборудование не эксплуатировалось).

![]() (6)

(6)

где Тфакт - фактический срок использования основных фондов, лет; Тн – нормативный (паспортный) срок их службы, лет.

В ряде случаев (например, при малой загруженности основных фондов) выражение (6) дает неточный результат, и поэтому более корректное значение величины износа может дать специальное обследование технического состояния основных фондов специальными экспертными комиссиями. При превышении нормативного срока службы основных фондов в качестве Тн используется значение, установленное экспертной комиссией.

![]() (7)

(7)

где П - первоначальная стоимость основных фондов, руб.; В - их восстановительная стоимость, руб.

Моральный износ второго вида Им2 обусловлен созданием и внедрением в производство более совершенных и высокопроизводительных машин. Его можно рассчитать по выражению

![]() (8)

(8)

где Пн - производительность новой машины; Пс - производительность старой машины.

![]() (9)

(9)

где На - норма амортизации, %; Ф - стоимость подлежащих амортизации основных фондов (первоначальная или остаточная в зависимости от метода амортизации), руб.

![]() (10)

(10)

где А - годовая сумма амортизационных отчислений, руб.; П – первоначальная стоимость основных фондов, руб.

С учетом выражения (9) годовая сумма амортизации может быть определена следующим образом:

![]() (10')

(10')

Из сопоставления выражений (9) и (10') видно, что в качестве стоимости подлежащих амортизации основных фондов используется значение их первоначальной стоимости, а норма амортизации при линейном методе постоянна и может быть определена по формуле

![]() (11)

(11)

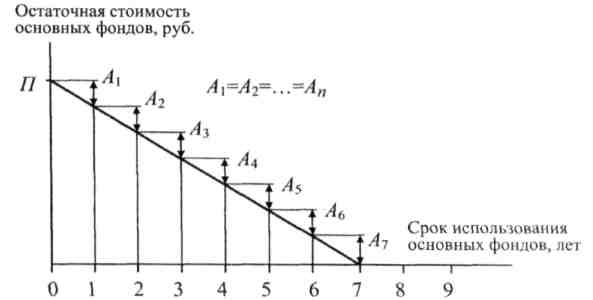

Линейный метод амортизации на графике отображается прямой линией (рис. 21).

Рис. 21. Расчет амортизации основных фондов предприятия линейным методом

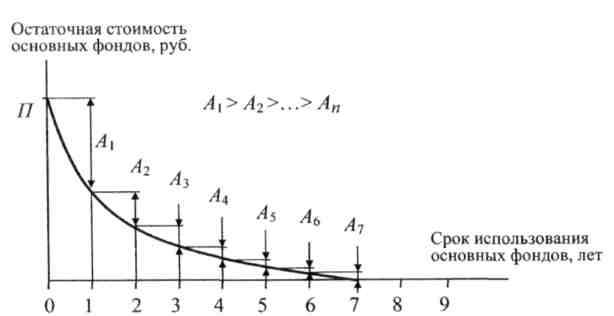

Рис. 22. Расчет амортизации основных фондов способом уменьшаемого остатка

Рис. 23. Расчет амортизации основных фондов способом списания стоимости по сумме чисел лет срока использования

![]() (12)

(12)

где ВП - объем валовой продукции, руб.; Фср – среднегодовая стоимость основных производственных фондов, руб.

Возможен расчет фондоотдачи и по нормативно-чистой продукции:

![]() (12')

(12')

где НЧП - стоимость нормативно-чистой продукции, руб.

Соответственно существуют два метода расчета фондоемкости Фе – по валовой:

![]() (13)

(13)

и нормативно-чистой продукции:

![]() (13')

(13')

Рентабельность основных фондов - это показатель, отражающий количество прибыли предприятия, приходящейся на каждый рубль стоимости основных фондов.

Рентабельность основных фондов Ро.ф принято выражать в процентах:

![]() (14)

(14)

где Пр - балансовая прибыль предприятия, руб.

Частные показатели эффективности использования основных фондов - это показатели, применяемые непосредственно на предприятиях и в их подразделениях.

К ним относятся, например такие, как:

коэффициент сменности использования оборудования:

![]() (15)

(15)

где Тсм - общее количество отработанных станко-смен за сутки; КО – общее количество установленного на предприятии (в подразделении) оборудования (данный показатель отражает интенсивность использования станочного парка предприятия);

фондовооруженность рабочих Фр, руб./чел.:

![]() (16)

(16)

где Чср - среднесписочная численность рабочих, чел. (см. п. 2.4.2) (данный показатель отражает, какое количество основных фондов приходится на одного среднесписочного работника предприятия);

коэффициент обновления основных фондов:

![]() (17)

(17)

где Фввод - стоимость вводимых в действие основных фондов (см. п. 2.2.2). Данный показатель характеризует интенсивность обновления основных фондов предприятия;

коэффициент годности основных фондов:

![]() (18)

(18)

где ОС - остаточная стоимость основных производственных фондов, руб.; П - их первоначальная стоимость, руб.

Данный показатель характеризует общее техническое состояние основных производственных фондов.