1.6. Точечные оценки и их вычисление в табличном процессоре Excel

При построении эконометрических моделей часто используются так называемые точечные (или выборочные) оценки различных коэффициентов модели. Поэтому кратко остановимся на понятии точечной оценки, ее свойствах и ее вычислении в Excel.

Определение

точечной оценки.

Пусть над непрерывной случайной величиной

X

проведены

n

наблюдений, т.е. получены n

значений x1,

x2,…, xn,

которые составляют выборочную

совокупность

объемом n.

Обозначим через

![]() некоторый неизвестный параметр закона

распределения величины X

(например, математическое ожидание). В

качестве статистической оценки

некоторый неизвестный параметр закона

распределения величины X

(например, математическое ожидание). В

качестве статистической оценки

![]() этого параметра примем некоторую функцию

от значений x1,

x2,…, xn,

т.е.

= φ(x1,

x2,…, xn). Нижний

индекс обозначает объем выборки. Такая

оценка, представленная одним числом,

называется

точечной.

этого параметра примем некоторую функцию

от значений x1,

x2,…, xn,

т.е.

= φ(x1,

x2,…, xn). Нижний

индекс обозначает объем выборки. Такая

оценка, представленная одним числом,

называется

точечной.

Свойства точечных оценок. В отличие от параметра оценка является случайной величиной (как функция случайных величин) и очевидно, что в общем случае не совпадает с . Для того чтобы была «хорошей» оценкой для необходимо, чтобы она была:

– несмещенной;

– эффективной;

– состоятельной.

Оценка

называется несмещенной,

если![]() ,

т.е. среднее значение оценки

равно оцениваемому параметру. В противном

случае оценка называется смещенной.

Видно, что требование несмещенности

гарантирует отсутствие систематических

ошибок процедуры оценивания.

,

т.е. среднее значение оценки

равно оцениваемому параметру. В противном

случае оценка называется смещенной.

Видно, что требование несмещенности

гарантирует отсутствие систематических

ошибок процедуры оценивания.

Возможные значения несмещенной оценки рассеяны вокруг. Оценка называется эффективной, если среди всех других несмещенных оценок она имеет наименьшую дисперсию, т.е. в меньшей степени отклонена от .

Оценка называется состоятельной, если при увеличении объема выборки n дисперсия оценки будет уменьшаться (следовательно, точность оценки будет увеличиваться).

Рассмотрим часто используемые в эконометрике точечные оценки числовых характеристик случайной величины X.

Точечные оценки для числовых характеристик случайной величины. Оценкой для математического ожидания M(X) случайной величины является выборочное среднее

![]() (1.6.1)

(1.6.1)

Можно

показать, что оценка

![]() является несмещенной, эффективной и

состоятельной, т.е. удовлетворяет всем

требованиям «хорошей» оценки. В дальнейшем

операцию усреднения каких-либо значений

будем обозначать горизонтальной чертой

над обозначением этих значений. Например,

является несмещенной, эффективной и

состоятельной, т.е. удовлетворяет всем

требованиям «хорошей» оценки. В дальнейшем

операцию усреднения каких-либо значений

будем обозначать горизонтальной чертой

над обозначением этих значений. Например,

![]() .

.

Оценкой

для дисперсии

![]() = D(X)

случайной величины

= D(X)

случайной величины

![]() является выборочная

дисперсия

является выборочная

дисперсия

![]() (1.6.2)

(1.6.2)

На

практике для вычисления

![]() часто используют следующую формулу:

часто используют следующую формулу:

![]() .

(1.6.3)

.

(1.6.3)

Оценка является состоятельной, но смещенной. Несмещенная оценка имеет вид:

![]() (1.6.4)

(1.6.4)

При большом объеме выборки n отличие между этими оценками пренебрежимо мало.

Рассмотрим

точечную оценку mXY

для корреляционного момента μXY

и точечную оценку

![]() для коэффициента корреляции

для коэффициента корреляции

![]() случайных величин X,

Y,

определяемых по выборке объемом n.

Оценки вычисляются по следующим формулам:

случайных величин X,

Y,

определяемых по выборке объемом n.

Оценки вычисляются по следующим формулам:

![]()

![]() , (1.6.5)

, (1.6.5)

где

![]()

Вычисление точечных оценок в Excel. Точечные оценки можно вычислить двумя способами:

программируя в ячейке соответствующее арифметическое выражение;

используя соответствующие статистические функции Excel.

Рассмотрим на примерах эти два способа.

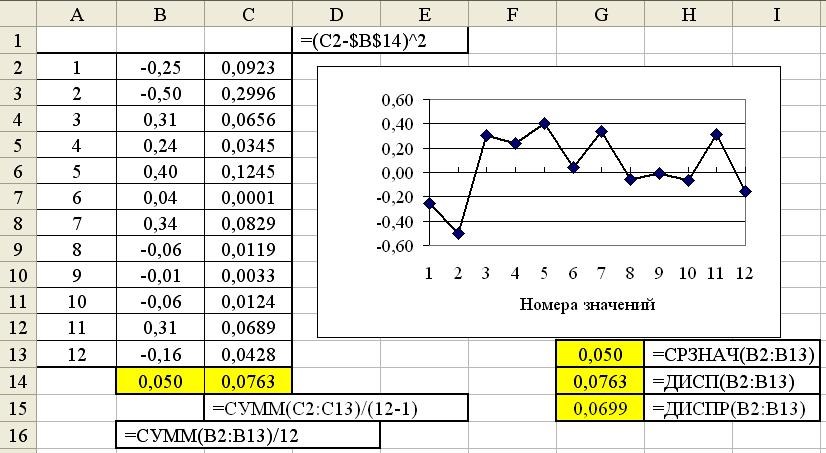

Пример 1.6.1. На основе наблюдений получена выборка объемом n = 12 значений случайной величины X, приведенная на рис. 1.2 в ячейках В2, В3,…, В13. Вычислить точечные оценки для математического ожидания и дисперсии, используя выражения (1.6.1), (1.6.2) и (1.6.4).

Решение.

Первоначально введем в таблицу исходные

данные следующим образом: в ячейки

A2:A13

занесем порядковые номера выборочных

значений, а в ячейки B2:B13

– сами выборочные значения (рис. 1.2).

По этим данным построим диаграмму,

называемую диаграммой рассеяния

(рис. 1.2). Далее, в ячейке В14 запрограммируем

формулу (1.6.1), а в ячейках С2:С13 вычислим

квадраты разностей

![]() .

При этом обратите внимание на использование

абсолютного адреса $B$14

ячейки, где находится значение

.

При этом обратите внимание на использование

абсолютного адреса $B$14

ячейки, где находится значение

![]() .

Затем в ячейке С14 вычислим несмещенную

точечную оценку (1.6.4). Заметим, что

математическое ожидание случайной

величины (выборочные значения которой

занесены в столбе В) равно 0, а дисперсия

равна 1/12 = 0.0833. Видно отличие

значений точечных оценок от «точных»

значений числовых характеристик

случайной величины.

.

Затем в ячейке С14 вычислим несмещенную

точечную оценку (1.6.4). Заметим, что

математическое ожидание случайной

величины (выборочные значения которой

занесены в столбе В) равно 0, а дисперсия

равна 1/12 = 0.0833. Видно отличие

значений точечных оценок от «точных»

значений числовых характеристик

случайной величины.

Для вычисления точечных оценок для математического ожидания и дисперсии в Excel определены следующие статистические функции:

= СРЗНАЧ(диапазон ячеек) – реализует формулу (1.6.1);

= ДИСП(диапазон ячеек) – реализует формулу (1.6.4);

= ДИСПР(диапазон ячеек) – реализует формулу (1.6.2).

Пример 1.6.2. По выборочным данным примера 1.6.1 вычислить точечные оценки для математического ожидания и дисперсии, используя статистические функции Excel.

Решение. В ячейке G13 запрограммируем функцию СРЗНАЧ, в ячейке G14 функцию ДИСП, а в ячейке G15 функцию ДИСПР (см. рис. 1.2).

Для

вычисления выборочного

корреляционного момента

![]() используется статистическая функция

Excel:

используется статистическая функция

Excel:

= КОВАР(диапазон ячеек Х; диапазон ячеек У).

Для вычисления выборочного коэффициента корреляции используются статистические функции Excel:

= КОРРЕЛ(диапазон ячеек Х; диапазон ячеек У);

= ПИРСОН(диапазон ячеек Х; диапазон ячеек У),

Эти функции дают один и тот же результат.

Рис. 1.2. Вычисление точечных оценок в Excel