3.1 Врегулювання бюджетного відшкодування податку на додану вартість в Україні

Проблема відшкодування податку на додану вартість в останні роки стала одним з макроекономічних чинників гальмування економіки України. Затримуючи кошти, держава вилучає ліквідні ресурси підприємств для фінансування державних витрат. Причому, проблема відшкодування ПДВ особлива загострилась в умовах кризи та зростаючого дефіциту бюджету.

Право на бюджетне відшкодування податку на додану вартість має платник цього податку, податковий кредит з ПДВ якого, що задекларований у податковій декларації з податку на додану вартість, перевищує його податкові зобов’язання.

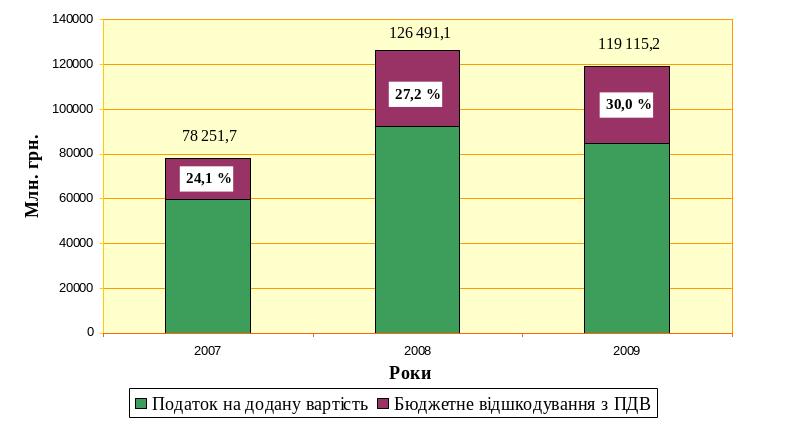

За результатами 2007-2009 років (рис.3.1) обсяги відшкодованого податку на додану вартість його платникам складали близько третини збору цього податку.

Рис.3.1. Динаміка частки бюджетного відшкодування з податку на додану вартість у загальній сумі збору цього податку в Україні за 2007-2009 роки

З кожним роком в Україні накопичення суми заборгованості держави з відшкодування ПДВ веде за собою низку негативних наслідків як для держави, так і для підприємств:

- затримуючи кошти, держава, ніби збільшує свої доходи, але водночас збільшує заборгованість, яку необхідно повернути;

- вилучення з економіки значного ресурсу, який є одним із факторів погіршення фінансового стану суб’єктів господарювання;

- стримуються експортні операції платників ПДВ;

- не стимулюються інвестиційні надходження в економіку України.

Можливими причинами зростання заборгованості з відшкодування ПДВ є:

- недостатність бюджетних коштів, необхідних для відшкодування дебетового сальдо податку на додану вартість, адже, як попередньо досліджувалось, у 2009 році держава недовиконала планові обсяги відшкодування податку на додану вартість;

- наявність значної кількості заявок на незаконне відшкодування;

- тривалі терміни перевірок схем по ланцюгу постачання товарів до товаровиробників;

- скасування податкових векселів;

- зміни, внесені до Закону України «Про податок на додану вартість» у 2005 році у частині скасування нарахування пені за затримку відшкодування ПДВ у строки, визначені законом, у розмірі 120% облікової ставки НБУ.

Щоб наблизитись до ефективного варіанту, необхідний такий рівень бюджетного відшкодування, який, по-перше, підтвердить фіскальну значущість цього податку, і, по-друге, визначатиметься об’єктивними умовами виробництва з урахуванням його обсягів і структури, обсягів експорту, складу пільг тощо.

3.2 Наближення України до Європейського Союзу у сфері непрямого оподаткування

Відповідно до Закону України «Про Загальнодержавну програму адаптації законодавства України до законодавства Європейського Союзу» № 1629-IV від 18 березня 2004 року Україна стала на шлях Євроінтеграції, передумовою якого є адаптація законодавства України, зокрема у сфері митного права та податків, включаючи непрямих.

Відповідно до положень статті 51 Угоди про партнерство та співробітництво між Україною і Європейським Співтовариством та їх державами-членами, яка підписана від імені України 14 червня 1994 року та набула чинності у березні 1998 року, Україна взяла на себе зобов’язання вживати заходів для забезпечення того, щоб національне законодавство поступово було приведене у відповідність до законодавства Європейського Співтовариства, що є важливою умовою для зміцнення економічних зв’язків між сторонами.

Протягом 2003 – 2004 років Законами України було прийнято ряд норм, які частково наблизили законодавство України у сфері оподаткування до вимог системи угод СОТ та законодавства ЄС, зокрема:

- щодо запровадження змішаної системи оподаткування тютюнових виробів;

- введення акцизних складів з метою покращення механізму адміністрування акцизного збору, контролю за виробництвом, обігом та цільовим використанням спирту етилового.

У 2005 році з метою забезпечення дотримання принципів рівності та недопущення будь-яких проявів податкової дискримінації виключено зі спеціального законодавства норм щодо пільгового оподаткування, в тому числі з податку на прибуток підприємств, податку на додану вартість, акцизного збору, ввізного мита і плати за землю у спеціальних (вільних) економічних зонах і на територіях пріоритетного розвитку.

Також скасовано пільги з оподаткування податком на додану вартість підприємств по виробництву автомобілів, автобусів і комплектуючих виробів до них; підприємств суднобудівної промисловості для будівництва морських, річкових суден та інших плавучих засобів; на товари (крім підакцизних), що ввозяться з метою виготовлення боєприпасів, їх елементів та виробів спецхімії; підприємств концерну “Бронетехніка України” на матеріали, устаткування і комплектуюче обладнання, що використовуються для виробництва броньованих бойових машин і комплектуючих виробів до них; підприємств, визначених Законом України “Про державну підтримку літакобудівної промисловості в Україні” на матеріали, комплектуючі вироби і обладнання, що використовуються для потреб розробки, виробництва авіаційної техніки та надання послуг. Водночас, запроваджено мораторій на 5 років щодо надання нових та розширення існуючих пільг з податку на додану вартість.

Скасовано звільнення від сплати акцизного збору на період до 01.01.07 оборотів з реалізації легкових, вантажно–пасажирських автомобілів і мотоциклів, що виробляються українськими підприємствами усіх форм власності та комплектуючі до них; пільгові ставки на спирт етиловий, що використовується для забезпечення лікувально–діагностичного процесу, виготовлення оцту спиртового, лікарських засобів, та спирт етиловий неденатурований (технічний).

Протягом 2006-2008 років у сфері непрямого оподаткування прийнято закони з метою наближення ставок акцизного збору до рівня, передбаченого у директивах ЄС. Зокрема, у 2006 році збільшено ставки акцизного збору на спирт етиловий, коньяк та тютюнові вироби; скасовано дискримінаційні ставки акцизного збору на імпортовану виноробну продукцію; збільшено ставки акцизного збору на пиво солодове з 0,27 до 0,31 грн. за літр; встановлено знижену ставки акцизного збору у розмірі 42 євро за 1000 кг на бензини моторні сумішеві з вмістом біоетанолу. Протягом 2008 року було підвищено ставки акцизного збору на сигарети без фільтра, цигарки, а також сигарети з фільтром; збільшено розмір мінімального податкового зобов’язання із сплати акцизного збору на сигарети без фільтру, на сигарети з фільтром.

У 2008 році прийнято Закон України від 25.12.2008 №797 «Про внесення змін до деяких законів України з питань оподаткування», яким передбачено поетапне підвищення ставок акцизного збору вин та сигар тощо та підвищення ставок акцизного збору на бензини моторні, а також на деякі транспортні засоби.

Країни-члени Європейського Союзу в цілому характеризуються високим податковим тиском відповідно до даних останнього випуску «Government finance statistics» - 2010 [44]. Необхідно порівняти податкові системи України та країн-членів Європейського Союзу протягом 2007-2009 років, аби проаналізувати рівень наближеності України до Євроінтеграції.

Таким чином, рівень непрямого оподаткування України протягом 2007-2009 років суттєво зблизився з рівнем оподаткування країн-членів ЄС, що свідчить про успішні результати вжитих заходів України з питань адаптації податкового законодавства України до законодавства держав-членів Європейського Союзу у сфері непрямого оподаткування.