Коефіцієнт рентабельності

Р = П/ С * 100%

С — середня вартість оборотних коштів, грн..;

П – прибуток від реалізації продукції, грн.

Покращення використання оборотних коштів можна добитися через:

Прискорення оборотності за рахунок реалізації непотрібних ТМЦ;

Додержання нормативів (не допустити їх збільшення);

Скорочення запасів ТМЦ при переході на прямі зв’язки з постачальниками та оптову торгівлю.

5. Вплив розміщення оборотних коштів на фінансовий стан підприємства.

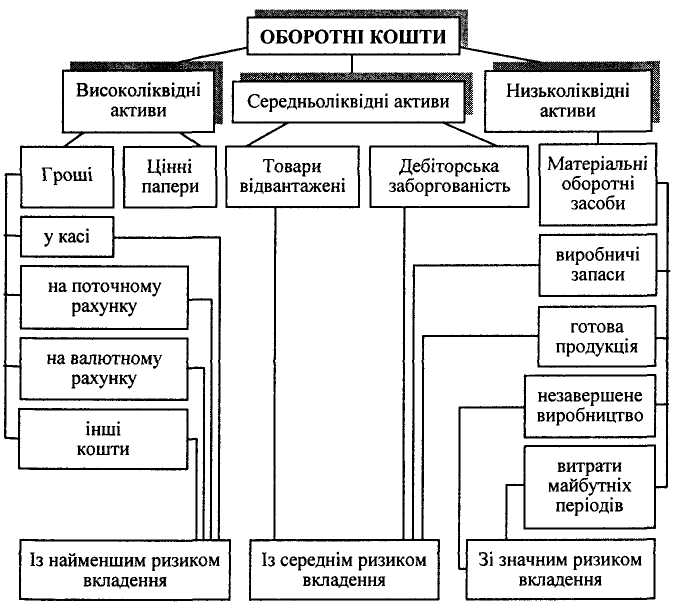

Рис. 3 Класифікація оборотних коштів за рівнем ліквідності та ризику вкладення.

Ступінь ліквідності характеризують слідуючи показники:

коефіцієнт забезпечення власними коштами (коеф. автономії) не повинен бути менше 0,1, інакше підприємство не платоспроможне

Кобесп. = Власні кошти / Σ середньої вартості оборотних коштів

коефіцієнт покриття повинен бути 2,0 –2,5 ( якщо Кп < 1,0 підприємство не платоспроможне):

Кп = Σ поточних активів / Σ короткострокових зобов’язань

коефіцієнт абсолютної ліквідності ( 0,25 – 0,35; якщо Ка.л. < 0,2 - підприємство не платоспроможне):

Ка.л. = (Г + короткострокові вклади) / Σ короткострокових зобов’язань

Г – гроші;

короткострокові вклади – вексель, дебіторська заборгованість, поточні інвестиції

Отже, фінансово стійким є такий суб'єкт господарювання, який за рахунок власних коштів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов'язаннями.