6.4. Система показателей эффективности информационно-консультационной службы апк

Оценку эффективности ИКС АПК следует рассматривать как проверку соответствия результатов информационно-консультационной деятельности тем целям, которые стоят перед службой как перед одним из основных инструментов аграрной политики. Следовательно, непротиворечивая система показателей эффективности должна обеспечивать оценку:

1) соответствия результатов работы ИКС задаче роста национального дохода страны, т.е. задаче максимизации общественного эффекта;

2) заинтересованности сельских товаропроизводителей в обращении к услугам ИКС и в развитии возможностей ИКС;

3) заинтересованности самой службы в достижении результатов, указанных выше, т.е. в расширении сферы своей деятельности и спектра оказываемых услуг при условии получения выгод не только клиентами службы, но и экономикой страны;

4) отдельных видов консультационных услуг и сфер деятельности службы (учитывая, что конкретная ИКС может работать «вхолостую» или даже приносить отрицательный результат, если ее деятельность направлена на решение ошибочно выбранных задач или по другим причинам);

5) заинтересованности регионов в развитии службы на своей территории;

6) результатов создания и работы службы с позиций бюджетов всех уровней (федерального, регионального и местного);

7) заинтересованности в сотрудничестве со службой и в ее посредничестве при работе с сельскими товаропроизводителями потенциальных партнеров ИКС (научно-исследовательских и проектных институтов, опытных хозяйств и испытательных станций, образовательных учреждений и т.п.).

Иными словами, предполагается, что не всякая консультационная деятельность может быть устойчивой и заведомо полезной стране, региону, конкретным клиентам. Система показателей эффективности должна обеспечить выявление эффективно и неэффективно работающих служб.

Верхний уровень в иерархической системе показателей должны занимать показатели эффективности ИКС. предназначенные для оценки работы службы с позиций национальной экономики, всего общества. Это положение относится как к государственной службе, действующей в любых организационно-правовых формах, так и к поддержке государством коммерческих служб.

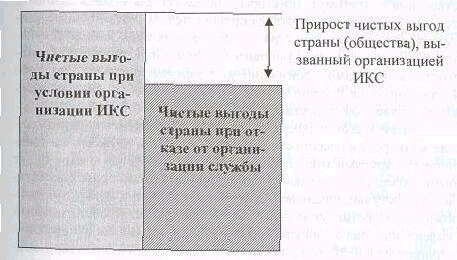

Эффект от создания и функционирования информационно-консультационной службы можно считать положительным только в том случае, когда это приводит к увеличению чистых выгод страны по сравнению с ситуацией, когда такая служба не организована или не работает (рис. 6.3). При этом важно учитывать, что чистые выгоды - это разница между реальными выгодами для общества (страны, ее экономики) и реальными затратами, а эффект- это вызванные деятельностью изменения чистых выгод.

Рис. 6.3. Интегральная оценка общественного эффекта от организации службы

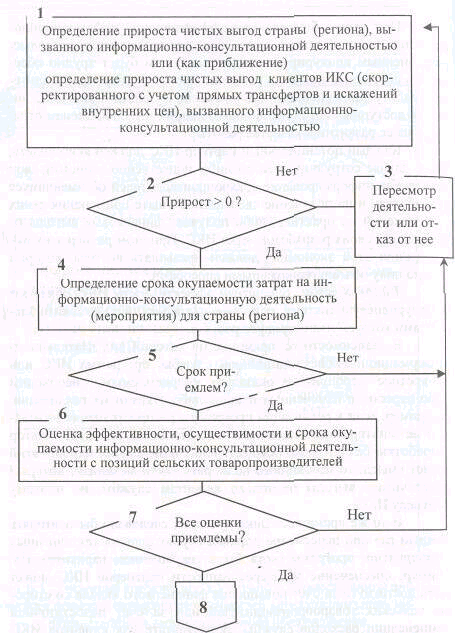

При оценке общественного эффекта наиболее существенными являются два вопроса:

как оценить то или иное мероприятие (консультационную услугу) и связанные с этим затраты и выгоды с позиций всего общества;

как оценить эффект мероприятий, если между затратами и ожидаемыми выгодами существует временной лаг.

По первому вопросу ограничимся предельно кратким изложением основ международной методики оценки общественной эффективности любых проектов, которая применима и к оценке ИКС с позиций национальной экономики.

Во-первых, при оценке выгод и затрат с позиций экономики страны не учитываются такие существенные для конкретных предприятий доходы и расходы как выплата налогов, получение дотаций и субсидий, уплата таможенных сборов, кредитные операции с отечественными банками. Все эти операции относятся к категории прямых трансфертов, которые не изменяют размера национального дохода (при которых средства переходят от одного субъекта хозяйствования к другому). Во-вторых, истинная для страны ценность тех или иных товаров и услуг определяется на основе цен, независимых от правительства страны, зарубежных продавцов и покупателей. Внутренние цены (финансовые) либо игнорируются и заменяются величинами, производными от цен «мирового рынка», либо корректируются тем или иным способом.

При таком подходе услуги ИКС, направленные на повышение конкурентоспособности хозяйств (клиентов службы), по сравнению с другими отечественными товаропроизводителями будут оцениваться положительно только тогда, когда это будет способствовать росту национального дохода. Если же успех одних предприятий будет достигнут за счет ущерба для других, то общественный эффект подобного консультирования будет оценен как нулевой или отрицательный. В то же время услуги ИКС, обеспечившие повышение конкурентоспособности продукции хозяйств по отношению к импорту будут оцениваться положительно.

Кроме того, при данном подходе совершенно не важно, из каких источников финансируется информационно-консультационная деятельность. Главным является расход ресурсов страны на эту деятельность и соотношение этих расходов с приростом чистых выгод страны, связанным с повышением рациональности решений, которые принимают сельские товаропроизводители.

Второй вопрос (о временном лаге между произведенными затратами и полученными выгодами) требует особого рассмотрения. Начнем с ряда примеров.

Если консультирование по технологическим вопросам, проведенное во время посевной кампании, обеспечивает снижение производственных затрат, то разрыв между затратами службы на подготовку и оказание такой услуги и моментом получения выгод (в форме экономии) будет минимальным. Если же аналогичная консультация направлена на снижение себестоимости единицы продукции путем повышение урожайности, то финансовый эффект может проявиться лишь через несколько месяцев после оказания услуги, когда полученный урожай будет продан.

Эффект содействия в разработке бизнес-плана предприятия или в переходе на новую систему автоматизированного бухгалтерского и управленческого учета растягивается на несколько лет. При этом в начальный момент в финансово-хозяйственной деятельности предприятия скорее всего появятся дополнительные затраты (на приобретение программного продукта и обучение персонала бухгалтерии, на разработку бизнес-плана и сопроводительной документации, а также на инвестиции в тот или иной проект). Если принятые с помощью ИКС решения действительно рациональны, то суммарный прирост чистых выгод станет положительным только через несколько лет.

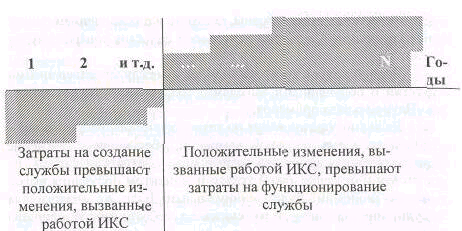

Еще больший лаг безусловно существует между затратами на создание региональной или районной ИКС и той отдачей, которая должна проявиться в аграрном секторе данного района или региона. Под отдачей в данном случае следует понимать прирост чистых выгод страны или региона (дополнительные чистые выгоды, причиной появления которых является деятельность ИКС). В лучшем случае последствия организации службы при ее успешном функционировании можно надеяться выявить через 2-4 года с момента инвестиций в создание ИКС (рис. 6.4).

Рис. 6.4. Динамика прироста чистых выгод страны (общества), вызванного созданием ИКС

Исследование, проведенное Минсельхозом России по итогам реализации проекта АРИС показало, что даже в тех регионах, которые создали службу в 1998 г., к 2001 году выявляется статистически достоверная разница динамики развития хозяйств-клиентов службы и динамики средне районных показателей.

Таким образом, основой оценки эффективности ИКС является полученный за ряд лет интегральный прирост чистых выгод страны, вызванный развитием информационно-консультационного обслуживания сельских товаропроизводителей и включающий затраты на создание и функционирование службы независимо от того, из каких источников финансируется ее деятельность.

Именно такой подход должен использоваться при решении вопросов о создании новых информационно-консультационных центров в регионах и районах, при выборе наиболее выгодных направлений деятельности, при определении приоритетов в работе с разными категориями сельских товаропроизводителей - потенциальных клиентов ИКС, а также при выборе методов достижения поставленных задач.

Однако поскольку прямое определение интегрального общественного эффекта чрезвычайно трудоемко и не обеспечено достоверной информацией, в практической работе необходимо использовать более простые показатели. При этом промежуточные показатели эффективности не должны противоречить основному. Главным является оценка соотношения между затратами на то или иное мероприятие и ожидаемого от этого мероприятия или деятельности прироста чистых выгод.

Можно допустить, что основная часть показателей эффективности сельскохозяйственного производства (за редкими исключениями) будет расти с ростом общественного эффекта. Если же затраты на какой-то вид информационно-консультационной деятельности будут негативно влиять на общественную эффективность, то одновременно, как правило, будут снижаться и показатели эффективности финансово-хозяйственной деятельности сельскохозяйственных предприятий - клиентов этой ИКС.

Методика оценки общественной эффективности позволяет без специальных расчетов выделить те виды эффектов для конкретных предприятий, которые являются одновременно и эффектами для страны и общества:

увеличение объема производства продукции (в натуральном выражении);

сокращение затрат ресурсов на производство единицы продукции;

повышение качества продукции;

обеспечение сохранности продукции с момента производства до момента потребления (реализации);

обеспечение доставки продукции от места производства до места потребления (использования).

Все перечисленные виды реальных эффектов достигаются соответствующим изменением реальных затрат не только предприятия, но и страны в целом, например, сохранность - затратами на хранение, доставка - затратами на транспортировку; экономия ресурсов – закупкой новых технологий и обучением персонала.

В отличие от реальных для страны затрат и выгод важно исключить из учета при определении общественного эффекта такие виды поступлений и затрат предприятий как получение и возврат кредитов, выплату налогов, получение субсидий и дотаций. Вызванные этими прямыми трансфертами изменения показателей финансово-хозяйственной деятельности предприятий не имеют отношения к общественному эффекту. Эти достаточно простые правила следует помнить, когда вместо прямого измерения общественного эффекта информационно-консультационной деятельности для упрощения используются скорректированные показатели эффективности предприятий АПК.

Учет изменений показателей эффективности финансово-хозяйственной деятельности предприятий АПК является, с другой стороны, основным способом оценки заинтересованности клиентов ИКС в ее работе. Успех сотрудничества службы с сельскими товаропроизводителями возможен только тогда, когда каждый потенциальный клиент службы уверен, что затраты на получение необходимой и качественной информации со стороны ИКС окупятся для него. Во-первых, ожидаемый от консультации прирост чистых выгод хозяйства значительно больше затрат на обращение к ИКС (в этом случае учитываются только все затраты хозяйства и не берутся в расчет затраты, финансируемые из других источников). Во-вторых, эти затраты должны быть меньше, чем при использовании любых других способов получения тех же сведений.

Здесь также существует ранее затронутая проблема временного лага между затратами хозяйства на получение информации или обращение за консультационной поддержкой и ожидаемым приростом чистых выгод. Оказание бесплатных услуг существенно увеличивает заинтересованность сельских товаропроизводителей в сотрудничестве со службой, хотя какие-то затраты (например, на поездки представителей хозяйств в район или на телефонные переговоры с консультантами) всегда останутся за хозяйствами.

Однако, обеспечивая повышение эффективности обращений к ИКС с позиций отдельных товаропроизводителей, бесплатность услуг не способствует росту общественной эффективности. Причина этого кроется в том, что с позиций экономики страны оказание услуг - это определенные затраты, даже если они бесплатны для клиентов (источником финансирования затрат в таком случае чаще всего является бюджет). Если хозяйства будут обращаться к ИКС без особой необходимости (только вследствие бесплатности услуг), то значительная часть затрат не будет приносить должного эффекта. Таким образом, при обеспечении эффективности службы с позиций сельских товаропроизводителей необходимо контролировать влияние принимаемых решений на общественную эффективность ИКС и искать компромиссные варианты.

В не меньшей степени важен компромисс между первыми двумя оценками и интересами самой службы, ее сотрудников и ее партнеров. Если совокупные (текущие и инвестиционные) затраты службы на оказание услуг не будут покрыты совокупными поступлениями из всех источников, то вместо развития информационно-консультационной деятельности в регионе или районе неизбежно ее свертывание (что и наблюдается во многих регионах по окончании проекта АРИС). В чисто финансовом отношении государственная служба не должна ориентироваться на получение прибыли. Если же общие поступления превышают текущие затраты, то разница должна использоваться на развитие службы через инвестирование в организацию новых информационно-консультационных центров или пунктов, в обучение и повышение квалификации сотрудников службы, в освоение новых направлений деятельности, например, в организацию выставок, создание демонстрационных полей, в разработку новых программных продуктов и т.п.

Следовательно, эффективность информационно-консультационной деятельности с позиций самой службы не следует оценивать по принятым для других ситуаций правилам (как соотношение затрат и поступлений). Более целесообразно рассматривать превышение поступлений над текущими затратами ИКС как размер средств, предназначенных для расширения сферы ее услуг, и отразить это в бюджете службы.

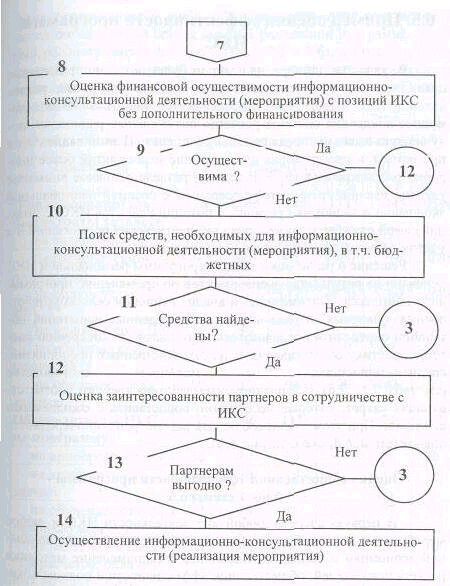

При оценке эффективности работы ИКС важно выявлять направления и формы деятельности, конкретные мероприятия, которые при относительно скромных интегральных затратах обеспечивают максимальный суммарный эффект для сельских товаропроизводителей и всего общества. При этом важно учитывать также срок окупаемости затрат, поскольку даже очень значительный эффект может оказаться недостижимым по причине большого разрыва во времени между приростом затрат и ожидаемым увеличением выгод. Кроме того, важно проверять возможность покрытия необходимых со стороны ИКС расходов за счет доступных ей источников финансирования.

В этом случае допустимо применение таких косвенных показателей эффективности как число обращений клиентов в ИКС, число оказанных услуг, спектр услуг, рейтинг ИКС у сельских товаропроизводителей, района (региона), в том числе с учетом конкретных направлений и форм деятельности. Оправданной будет и всесторонняя оценка эффективности отдельных мероприятий, кампаний, программ.

Оценка эффективности ИКС со стороны регионов не менее важна, чем оценка общественной эффективности или эффективности с позиций клиентов. Основным источником финансирования государственных региональных и районных информационно-консультационных центров являются региональные бюджеты. Если в момент создания ИКС в регионах - участниках проекта АРИС до 70% всех затрат поступали извне, то в настоящее время за полученные для развития службы кредиты регионы расплачиваются с федеральным бюджетом. Финансирование дальнейшего развития, как и финансирование создания службы в других регионах осуществляется за счет внутренних ресурсов.

В связи с этим каждый регион должен контролировать эффективность работы ИКС именно по отношению к региональному АПК. Аналогично районная администрация должна видеть отдачу от затрат на поддержку районного ИКЦ в виде опережающего развития хозяйств - клиентов службы по сравнению с теми хозяйствами. которые не работают со службой.

Важно отличать эффект информационно-консультационной деятельности, определенный с позиций региона (района) от эффекта, оцененного по отношению к бюджету района, региона и страны. При оценке бюджетной эффективности ИКС необходимо сопоставлять увеличение расходов бюджетных средств и рост бюджетных поступлений, вызванных созданием и работой службы. Рассматривается увеличение поступлений в бюджет, которое является косвенным результатом повышения рентабельности предприятий региона (района), связанного с оказанием консультационных услуг и принятием сельскими товаропроизводителями более рациональных решений, основанных на полученной от ИКС информации.

Здесь (как и при оценке с других позиций) важно учесть разрыв во времени между теми расходами, которые несет бюджет, и ожидаемым ростом налоговых поступлений. Необходима оценка на достаточно длительный период.

Кроме того, если рассматривать использование бюджетных средств как одну из форм косвенной поддержки аграрного сектора (наряду с финансированием аграрной науки, аграрного образования, органов управления АПК и др.), то прямой бюджетный эффект может быть и отрицательным. При условии, что работа ИКС дает положительный результат с позиций региона (района), а также страны, бюджетные расходы на создание и обеспечение функционирования службы следует считать оправданными (см. рис. 6.5). И наоборот, если наблюдается рост бюджетных поступлений, но при этом показатели общественной и региональной эффективности не фиксируют позитивного влияния ИКС на экономику, то такую информационно-консультационную деятельность не следует считать рациональной. Она требует существенной корректировки.

Последняя группа показателей эффективности работы ИКС предназначена для проверки устойчивости информационно-консультационной деятельности на длительную перспективу. Если партнеры ИКС будут видеть реальную выгоду от сотрудничества, то они будут заинтересованы в передаче службе своей информации, материалов научно-исследовательских и опытно-конструкторских работ, в обеспечении обратной связи с товаропроизводителями именно через ИКС. В противном случае научно-исследовательские и проектные организации, информационно-вычислительные центры, отдельные подразделения органов управления АПК, образовательные учреждения будут выступать конкурентами службы. При этом общественная эффективность информационно-консультационной деятельности скорее всего снизится, поскольку разрозненным конкурирующим организациям будет трудно обеспечить системный подход к решению проблем товаропроизводителей, работу без излишнего дублирования функций. Сама ИКС лишится доступных источников новых знаний, что со временем отразится на ее развитии и качестве работы.

Каждый потенциальный партнер ИКС должен ясно видеть, что в случае сотрудничества он либо существенно экономит свои затраты на информирование товаропроизводителей об имеющихся разработках и на получение сведений об опыте применения своих предложений на практике, либо получает финансовые выгоды от реализации своих разработок через ИКС. При этом размер этих выгод (и/или экономии) должен превышать выгоды, которые можно получить альтернативными способами.

Рис. 6.5. Движение средств при косвенной государственной поддержке сельских товаропроизводителей через организацию информационно-консультационного обслуживания

Таким образом, показатели эффективности ИКС образуют многоуровневую систему, основные связи между отдельными элементами которой иллюстрирует рис. 6.6.

В зависимости от причины, по которой вид деятельности информационно-консультационной службы, программа ИКС или конкретное мероприятие оказались неприемлемыми, необходим либо пересмотр намеченных планов, либо отказ от их реализации. Например, если в реализации программы распространения инновации не заинтересован научно-исследовательский институт – автор разработки, без которого осуществление намеченных мероприятий теряет смысл, то необходимо подобрать такой механизм, который обеспечивает выгоды не только клиентам службы, но и этому партнеру ИКС.

В то же время весь цикл проверки следовало бы повторять каждый раз при пересмотре порядка осуществления тех или иных мероприятий, программ (хотя бы в сокращенном варианте). Например, обеспечение заинтересованности партнеров ИКС может быть достигнуто за счет повышения финансового вклада со стороны сельских товаропроизводителей или за счет недостаточной компенсации расходов службы. В результате для клиентов ИКС или для самой службы такая деятельность может оказаться финансово неосуществимой или невыгодной.

Рис. 6.6. Схема принятия решения об осуществлении информационно-консультационной деятельности (часть 2)