2. Роль і значення страхування в системі економічних відносин

Страхування розглядається як один із способів відшкодування за рахунок страхових резервів збитків юридичних і фізичних осіб, спричинених несприятливими обставинами (страховими подіями, ризиками).

На сьогодні страхування є важливим атрибутом, елементом ринкових відносин так само як товар, гроші, власність, кредит та ін. Світова практика не виробила більш економічного, раціонального і доступного механізму захисту інтересів суспільства, ніж страхування.

Страхування є важливим фактором стимулювання економіки, господарської активності окремих суб'єктів, так як створює для всіх учасників рівні права, можливість отримати вигоду, бажання ризикувати, надає впевненості у розвитку підприємницької діяльності, створює нові стимули зростання продуктивності праці і забезпечення економічного розвитку. Насамперед, страхування надає впевненості в розвитку бізнесу. Жодний власник не інвестує свого капіталу в розвиток виробництва тих чи інших товарів або в сферу послуг, не враховуючи можливого ризику втрат авансованих ресурсів. Передаючи за невелику плату відповідальність за наслідки ризикових подій страховикові, інвестор упевнений, що в разі настання страхового випадку завдані збитки будуть відшкодовані.

Страхування вважається інвестиційним сектором економіки, оскільки зібрані страхові внески використовуються страховиком на інвестиційні цілі, разом з тим, суб'єкти господарювання мають можливість направляти кошти на інвестування.

Перехід до ринкової економіки забезпечує суттєве підвищення ролі страхування в підприємницькій діяльності, значно розширює сферу страхових послуг. У сучасному ринковому середовищі підприємства мають потребу не тільки у відшкодуванні збитків, пов'язаних зі знищенням або пошкодженням майна, а й у компенсації неотриманого прибутку, додаткових видатків через вимушені простої підприємств (несвоєчасні доставлення сировини,

неплатоспроможність покупців та інші непередбачені обставини), зміну податкового законодавства, облікової політики тощо.

Особливо велику роль відіграє страхування в аграрному секторі. Саме тут багато ризиків, зумовлених природними чинниками, що призводить до великих втрат.

В умовах ринку актуальним стає страхування від комерційних, технічних, правових і політичних ризиків.

Страхування забезпечує раціональне формування та використання коштів, призначених для здійснення соціальних програм. Світовий досвід довів доцільність нагромадження і використання коштів на соціальні програми страховим методом. Сформовані за цим методом ресурси використовуються як доповнення до державних ресурсів, спрямованих на фінансування освіти, охорони здоров'я, пенсійне забезпечення тощо.

У ринковій економіці страхування виступає, з одного боку, засобом захисту бізнесу та добробуту людей, а з іншого — видом підприємницької діяльності, що приносить прибуток. Займаються такою діяльністю відповідні організаційні структури — страховики або страхові компанії, що спеціалізуються на наданні страхових послуг. Джерелами прибутків страхових компаній є доходи від страхової діяльності, від інвестицій тимчасово вільних коштів в об'єкти виробничої та невиробничої сфер діяльності, акції підприємств, банківські депозити, цінні папери тощо.

3. Функції страхування та їх економічний зміст

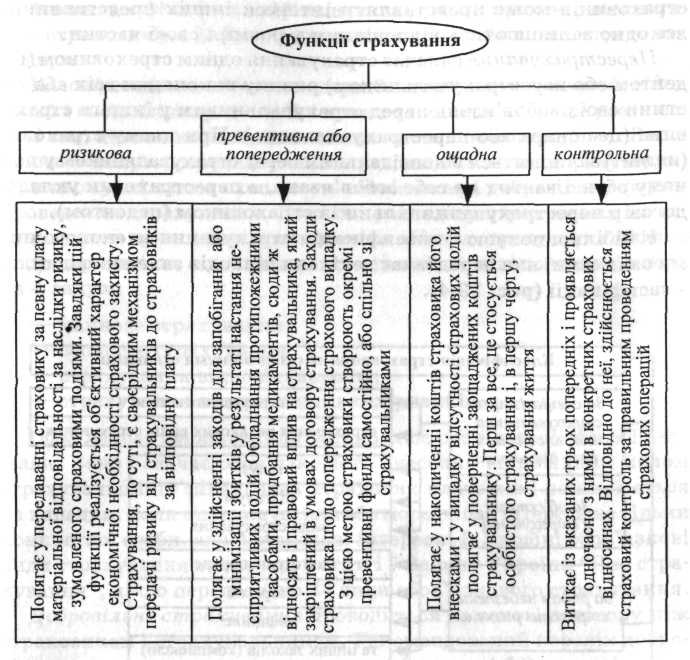

Найбільш повно суть страхування як економічної категорії проявляється в його функціях (рис. 12.3). Вони виражають суспільне призначення цієї категорії і є зовнішніми чинниками, що дозволяють виявити особливості цієї категорії та розкрити зміст.

Деякі автори виділяють ще функцію створення і використання страхових резервів і інвестиційну функцію.

4. Класифікація страхування за видами і формами

Багатогранність і різноманітність об'єктів страхування різних категорій страхувальників, а також широкий спектр страхових відносин передбачають необхідність класифікації страхування.

Рис. 12.3. Функції страхування

Класифікація страхування — це система поділу страхування на сфери діяльності, галузі, підгалузі й види, які розміщені таким чином, що кожна наступна ланка класифікації є частиною попередньої.

У страховій справі виділяють три сфери діяльності: